貨幣供給對股票市場影響的實證研究

2012-10-19 10:55:20暨南大學經濟學院王曉君

中國商論 2012年35期

暨南大學經濟學院 王曉君

1 貨幣供給定義及我國貨幣供給

貨幣供給由包括中央銀行在內的金融機構供給的存款貨幣和現金貨幣構成。動態貨幣供給是指某一國或貨幣區的中央銀行向經濟體中投入、創造、擴張(或收縮)貨幣的金融過程。我國現行貨幣統計制度將貨幣供應量劃分為:(1)流通中現金(M0),指銀行體系以外各個單位的庫存現金和居民的手持現金之和;(2)狹義貨幣供應量(M1),指M0加上企業、機關、團體、部隊、學校等單位在銀行的活期存款;(3)廣義貨幣供應量(M2),是指M1加上企業、機關、團體、部隊、學校等單位在銀行的定期存款和城鄉居民個人在銀行的各項儲蓄存款以及證券客戶保證金。

2 我國股票市場發展現狀

截至2009年12月4日,上交所共有上市證券品種1335只,其中上市公司869只,其中A股股票數是859只,B股股票數是54只,國債買斷式回購33只,交易所交易基金4只,權證8只,新質押式債券回購9只,公司債現貨34只,地方政府債50只,可分離債18只,證券投資基金13只,國債現貨107只,可轉債10只,企業債回購3只。上交所股票發行總數16503億股,股票市價總值184541億元,股票流通總值113423億元。至2009年11月底,深圳證券交易所上市證券數目1136只,其中上市公司808只,中小板310只,創業板28只。僅2009年11月新上市10只上市公司。深交所總發行股本386,756,913,109股,上市公司市價總值5,880,518,497,972.64元,上市公司流通市值3,599,719,471,511.49元。

3 貨幣供給對股票市場影響實證分析

首先,要檢驗數據平穩。本文選取1998年1月至2011年8月的月度數據作實證,研究的變量為上海證券交易所綜合指數每月平均指數;現金M0、狹義貨幣M1、廣義貨幣M2,均采用月末余額;用DLNSHACI、DLNM0、DLNM1、DLNM2分別表示這些變量的年增減值。樣本容量為166個。

檢驗協整關系前,對各變量的平穩性進行檢驗, 假定序列yt服從AR(p)過程。對于具有非零均值的序列yt,若序列隨著時間變化有上升或下降趨勢,則檢驗序列yt存在單位根的回歸方程為:

其中,c為常數項,t為時間趨勢項,εt為殘差項,p視具體情況而定,一般選擇能保證隨機誤差項εt是白噪聲序列的最小的p值,通過對比式中回歸系數β的t檢驗值和ADF分布的臨界值來檢驗序列是否存在單位根。在Eviews5.0中給出的是由麥金農改進的單位根檢驗的臨界值。對各變量的單位根檢驗結果如表1所示。

表1 各變量ADF檢驗結果

檢驗結果表明,LNSHACI,LNM0,LNM1,LNM2的T值均顯示它們存在單位根,即上述變量均為非平穩變量,而在對上述變量做一階差分后,所有的變量都在1%的顯著性水平下通過了單位根檢驗,表明變量為平穩序列。由此說明上證綜合指數對數指標,M0、M1、M2的對數指標均為一階單整,滿足協整檢驗的前提。

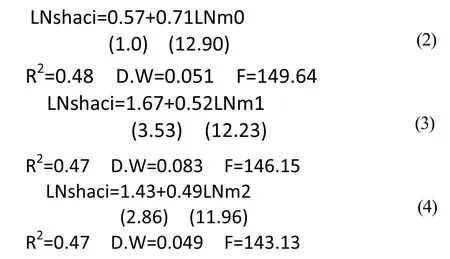

序列的協整分析,協整回歸方程如下:

對協整回歸的殘差進行ADF檢驗:

表2 殘差的ADF檢驗結果

所有的ADF小于1%顯著性水平下的臨界值,因此不能拒絕零假設,認為LNshaci與LNm0,LNshaci與LNm1,LNshaci與LNm2均存在協整關系。

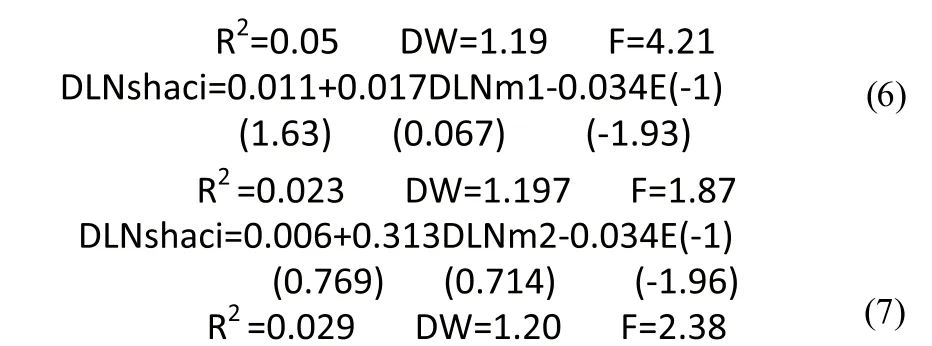

建立誤差修正項模型:

方程(5)結果顯示,現金M0的誤差修正項以0.036的力度將上證綜合指數從短期的偏離過程中向長期均衡狀態調整。方程(6)、(7)結果顯示狹義的貨幣供應M1、和廣義貨幣供應均以0.034的力度將上證綜合指數從短期的偏離過程中向長期均衡狀態調整,兩者調整力度是一致的。

4 實證分析結論

我國貨幣供給對股票市場影響的分析表明:(1)中國股票市場表現出市場非有效特征。(2)上證綜合指數與M1、M2之間均存在長期穩定的均衡關系,協整檢驗表明它們雖然都不具有平穩性,但長期而言,在統計上是相關的。貨幣供應量與上證綜合指數存在長期均衡關系。(3)在我國,貨幣供應量M1、M2和股票指數成正相關關系,增加貨幣供給量對股票價格有一定正方向影響,M2對股票價格指數的影響大于M1。 (4)貨幣供應量變化對股市的影響不顯著的原因是我國股票市場股價非理性的上漲和下跌。

[1]李念齋,范柞軍.貨幣政策沖擊與股價波動的實證檢驗[J].商業時代,2005 (21).

[2]Adrian,Tobias and Hyun Song Shin. Money,Liquidity and Financial Cyeles[J].Federal Reserve Bank of New York Working Paper,2007.

[3]邵蔚.貨幣流動性影響資產價格的理論探討[J].財經問題研究 .

[4]高莉,樊衛東.中國股票市場挑戰貨幣政策[J].金融研究,2001(12).

[5]中國人民銀行研究局課題.中國股票市場發展與貨幣政策完善[J].金融研究,2002(4).