公司特征與資本結(jié)構(gòu)關(guān)系的實證研究

2012-10-20 08:52:16張麗君

統(tǒng)計與決策 2012年7期

關(guān)鍵詞:結(jié)構(gòu)

鹿 梅,張麗君

(中南財經(jīng)政法大學(xué)a.工商管理學(xué)院;b.新聞與文化傳播學(xué)院,武漢 430073)

1 問題的提出

資本結(jié)構(gòu)決策是企業(yè)融資決策的核心問題,關(guān)于資本結(jié)構(gòu)問題的研究一直是公司理財研究的核心問題之一。隨著資本結(jié)構(gòu)決策理論研究的不斷發(fā)展,許多學(xué)者開始從不同的角度對上市公司資本結(jié)構(gòu)影響因素進行實證分析。本文通過對不同行業(yè)上市公司資本結(jié)構(gòu)進行方差分析發(fā)現(xiàn)行業(yè)因素對資本結(jié)構(gòu)影響較大,因此為了探究公司特征對資本結(jié)構(gòu)的影響,本文采以同一行業(yè)多家上市公司資本結(jié)構(gòu)為因變量,以公司規(guī)模、經(jīng)營波動性、資產(chǎn)擔保價值、成長性、盈利能力、償債能力和特殊性等公司特征為自變量,采用逐步多元線性回歸模型,探究公司特征對資本結(jié)構(gòu)的影響。

2 模型設(shè)定

2.1 研究假設(shè)

參考國內(nèi)外學(xué)者研究文獻,本文以上市公司資產(chǎn)負債率、流動負債率和長期負債率為因變量,以公司特征、經(jīng)營波動性、資產(chǎn)擔保價值、成長性、盈利能力、償債能力和特殊性等公司特征為自變量,進行多元線性回歸。

本文提出以下假設(shè):

H1:公司的資產(chǎn)規(guī)模和公司的資產(chǎn)負債率正相關(guān)。

H2:公司的經(jīng)營波動性和公司的資產(chǎn)負債率負相關(guān)。

H3:公司的資產(chǎn)擔保價值公司的資產(chǎn)負債率正相關(guān),和公司的長期負債率正相關(guān)。

H4:公司的成長性和公司的資產(chǎn)負債率負相關(guān)。

H5:公司的盈利能力和公司的資產(chǎn)負債率正相關(guān)。

H6:公司的償債能力和公司的資產(chǎn)負債率正相關(guān)

H7:公司的特殊性和公司的資產(chǎn)負債率負相關(guān)

2.2 變量選擇與模型構(gòu)建

本文所用多元線性回歸模型如下:

其中i=1,2,3,Y1為上市公司資產(chǎn)負債率,Y2為上市公司流動負債率,Y3為上市公司長期負債率;Xj為上市公司第j個公司特征變量;ai為常數(shù)項;bi為各個解釋變量對應(yīng)參數(shù)項;ei為誤差項。

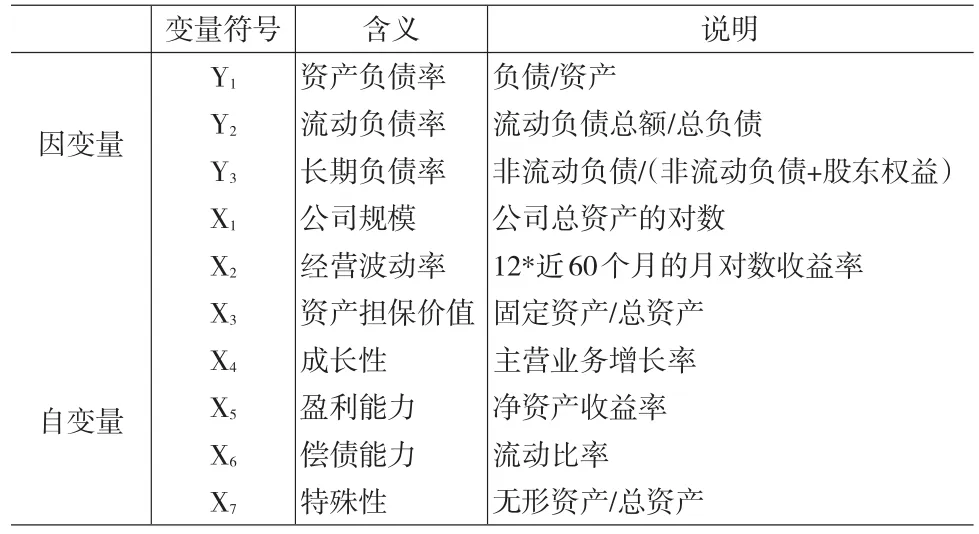

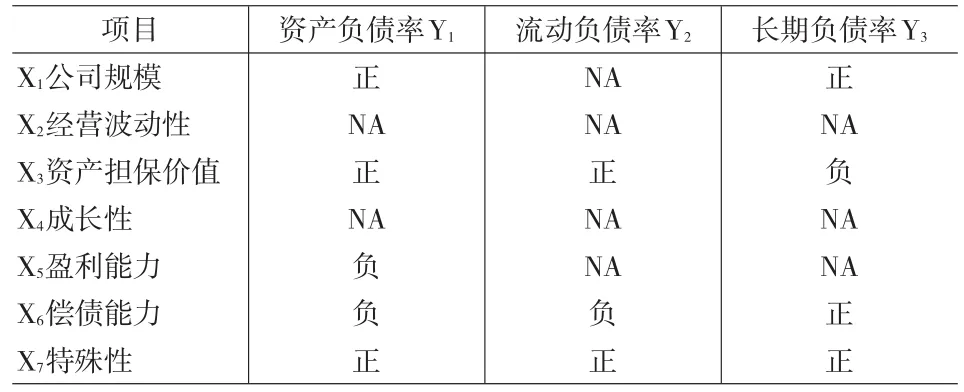

表1 模型變量及解釋

3 統(tǒng)計檢驗和分析

為了保證樣本量的充足和研究結(jié)果的實效性,本文選擇了2000年前在上海證券交易所上市到目前仍在流通的上市公司在2010年的橫截面數(shù)據(jù)作為研究樣本。由于外資股股價和A股股價相差較大,所以剔除了含B股或H股的公司,同時剔除了處于財務(wù)狀況異常的情況或連續(xù)虧損兩年以上的公司。樣本數(shù)據(jù)來源于巨靈金融平臺,模型分析使用EVIEWS6.0統(tǒng)計分析軟件。

3.1 資產(chǎn)負債率總體分布

為研究中國上市公司資本結(jié)構(gòu)特點,特選取了在滬深兩地上市的1526家純A股上市公司,由于本文研究的是一般上市公司,特剔除金融保險業(yè)的公司,并剔除155家數(shù)據(jù)不足的上市公司,總計1371家樣本公司,其資產(chǎn)負債率分布呈正態(tài)分布。

1371家樣本公司的資產(chǎn)負債率近似服從均值為47.996,標準差為19.77的正態(tài)分布,這一分布為后面的方差分析和回歸分析提供了理論基礎(chǔ)。由正態(tài)分布特點我們可以知道,資產(chǎn)負債率受很多因素的影響,但每個因素對其作用都很小。

3.2 不同行業(yè)資本結(jié)構(gòu)差異

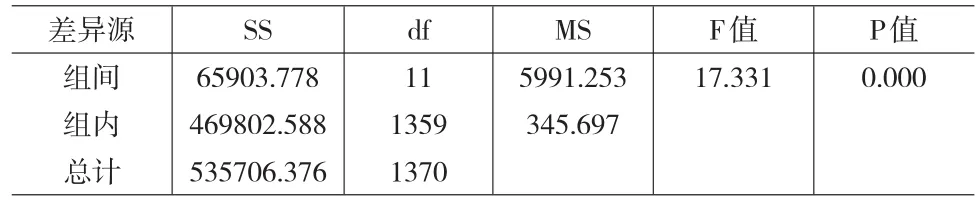

為探究行業(yè)因素對公司資本結(jié)構(gòu)的影響,本文按照證監(jiān)會一級行業(yè)分類,將1371家樣本公司分為12個行業(yè),進行方差分析。

表2 方差分析

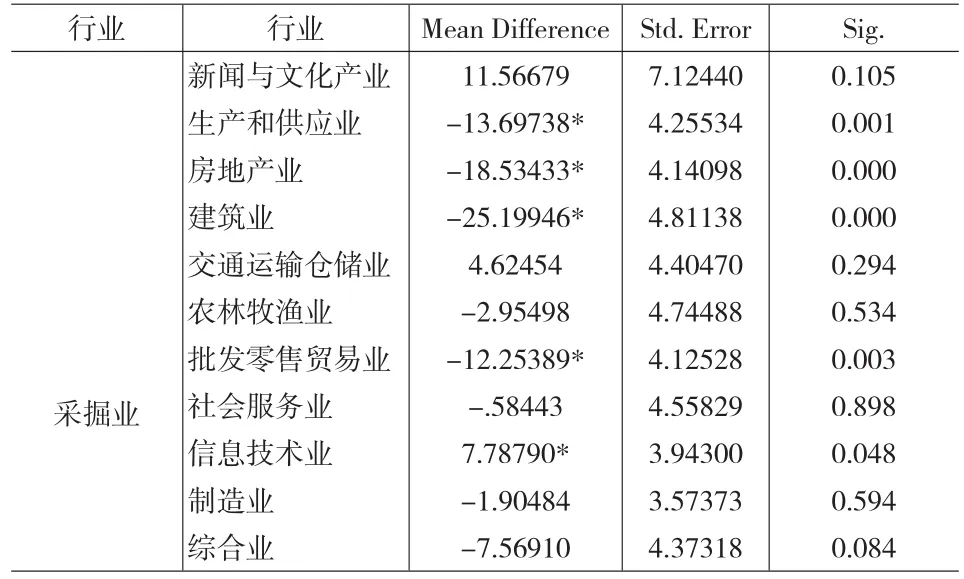

方差分析中F值較大,F(xiàn)值的相伴概率小于0.05(詳見表2),拒絕原假設(shè),即認為不同行業(yè)的資產(chǎn)負債率有顯著性差異。各行業(yè)的資產(chǎn)負債率均值差異較大,最高為建筑業(yè)69.73%,最低為新聞與文化產(chǎn)業(yè)32.96%(詳見表3)。通過LSD法對每個行業(yè)的均值進行多重比較,發(fā)現(xiàn)在0.05水平下,采掘業(yè)和生產(chǎn)與供應(yīng)業(yè)、房地產(chǎn)業(yè)、建筑業(yè)、批發(fā)零售業(yè)、信息技術(shù)業(yè)等五個行業(yè)具有顯著性差異(詳見表4),即這六個行業(yè)的資產(chǎn)負債率差異較大。

表3 統(tǒng)計量

表4 多重比較表

不同行業(yè)資本結(jié)構(gòu)差異較大,說明行業(yè)特點是影響上市公司資本結(jié)構(gòu)的因素之一。因此為了研究公司特征因素如何影響資本結(jié)構(gòu)的選擇,本文選擇了在同一行業(yè)下多家上市公司進行回歸分析。

3.3 變量描述性統(tǒng)計

為了避免行業(yè)因素影響,本文僅選擇了符合條件的159家律屬制造業(yè)的上市公司作為研究對象。

上市公司的負債主要是流動負債,長期負債占比重很小,兩者所占總資產(chǎn)的比例分別是83.7%和16.6%(表略)。由此可以推斷,回歸變量中自變量對長期負債影響較小。

3.4 實證結(jié)果及分析

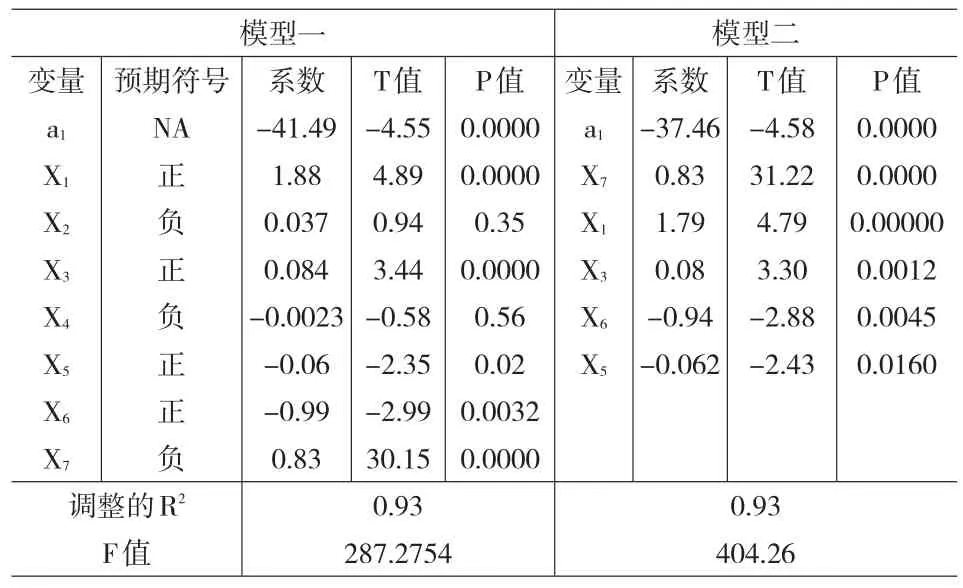

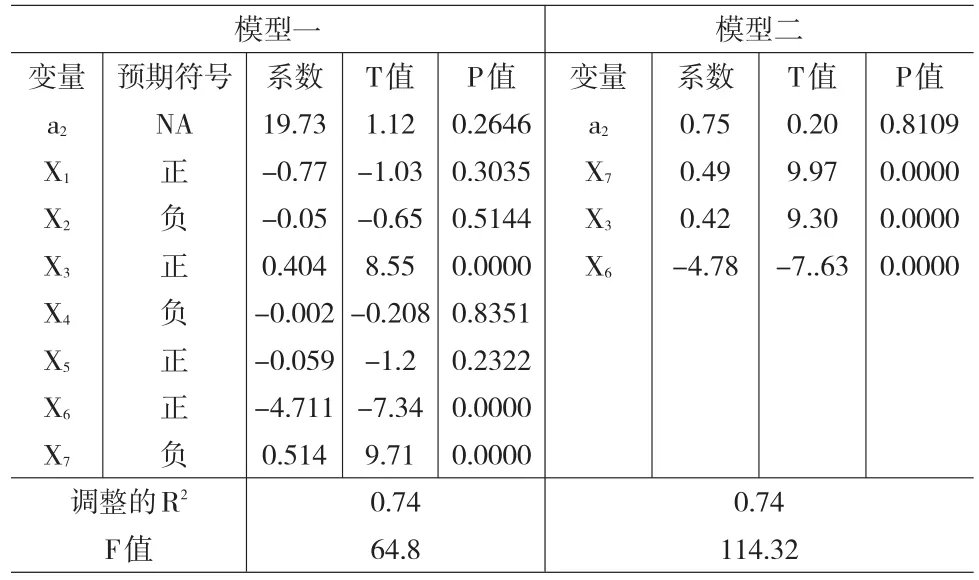

(1)以Y1為自變量,以X1、X2、X3、X4、X5、X6、X7進行多元線性回歸。

分析模型一回歸結(jié)構(gòu)發(fā)現(xiàn)X2、X5、X6的系數(shù)正負情況與假設(shè)不同,我們不排除假設(shè)不完全正確,但模型存在多重共線性的可能。為檢驗?zāi)P偷亩嘀毓簿€性,本文對7個解釋變量進行相關(guān)性檢驗,結(jié)果如下表5所示。

表5 重共線性檢驗表

通過多重共線性檢驗可以發(fā)現(xiàn)X6與X7的相關(guān)系數(shù)較大為0.54,其他變量也具有不同程度的相關(guān)性。所以我們可以肯定模型具有多重共線性,對模型進行逐步多元線性回歸,產(chǎn)生模型二。

在顯著性水平為0.1的條件下,公司規(guī)模、資產(chǎn)擔保價值和特殊性和公司資產(chǎn)負債率呈顯著正相關(guān),償債能力和獲利能力和公司資產(chǎn)負債率呈顯著負相關(guān),并且判定系數(shù)達到了0.93(詳見表6),說明以上解釋變量具有較強的解釋能力。

表6 回歸分析結(jié)果表

表7 多元線性回歸分析結(jié)果表

(2)以Y2為自變量,以X1、X2、X3、X4、X5、X6、X7進行多元線性回歸和逐步多元線性回歸。

在顯著性水平為0.1的條件下,特殊性、資產(chǎn)擔保價值和公司流動負債率呈顯著正相關(guān),公司償債能力和流動負債率呈顯著負相關(guān)。并且判定系數(shù)達到了0.74(詳見表7),說明以上三個變量可以很好的解釋Y2。

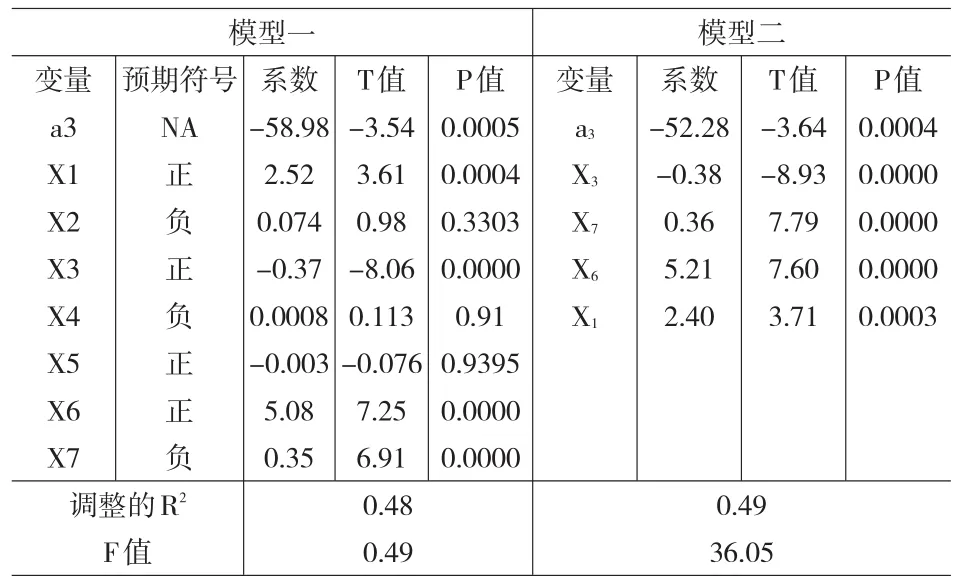

(3)以Y3為自變量,以X1、X2、X3、X4、X5、X6、X7進行多元線性回歸和逐步多元線性回歸。

在顯著性水平為0.1的條件下,資產(chǎn)擔保價值和公司長期負債率呈負相關(guān),公司特殊性、償債能力、公司規(guī)模和公司長期負債率呈正相關(guān)。判定系數(shù)為0.49(詳見表8)釋變量X3、X7、X6、X1對Y3的解釋性不是很強,這與上市公司長期負責所占比例較小,公司特征對長期負責影響較小有關(guān)。

表8 多元線性回歸結(jié)果表

表9 回歸結(jié)果匯總表

公司規(guī)模和資產(chǎn)負債率和長期負債率正相關(guān),與假設(shè)1相符。公司規(guī)模越大,公司更傾向于負債融資,公司的資產(chǎn)負債率和長期負債率越高。

公司經(jīng)營波動性、成長性和資產(chǎn)負債率、流動負債率和長期負責率均不相關(guān),與假設(shè)2和假設(shè)4不符。這與我國國情有關(guān),我國的上市公司大多為國有控股公司,而銀行的信貸量受政策影響,無論上市公司的經(jīng)營情況如何,公司是否存在投資機會,公司的股權(quán)融資和債權(quán)融資選擇都沒有差異。而本文前面的假設(shè)是基于國外學(xué)者的理論研究的出的假設(shè),所以有一定的不符也是與我國經(jīng)濟發(fā)展現(xiàn)狀有一定關(guān)系。

上市公司的資產(chǎn)擔保價值和資產(chǎn)負債率、流動負債率正相關(guān),和上市公司的 長期負債率負相關(guān),這也與前文的假設(shè)3不符。原因可能為:第一,上市公司擔保價值大,企業(yè)信用能力強,可以降低由于信息不對稱導(dǎo)致的信用風險;第二,公司擔保價值較大,債務(wù)償還有了保證,投資者更愿意投資,而上市公司也能降低籌資成本,公司的資產(chǎn)負債率增加。

上市公司的盈利能力和資產(chǎn)負債率負相關(guān),與流動負債率和長期負債率不相關(guān),這與假設(shè)5不符。這可能是由于我國的資本市場發(fā)展較快,同時市場還存在一定程度的信息不對稱,上市公司在盈利較多的情況下,更傾向于內(nèi)部融資,然后才是債權(quán)融資,最后才是股權(quán)融資,這與融資順序理論是相符的。

上市公司的償債能力與資產(chǎn)負債率、流動負債率負相關(guān),與長期負債率正相關(guān),這與假設(shè)6不符。本文所選取的流動比率主要是衡量公司的短期償債能力,這樣選擇的原因是中國上市公司的資本結(jié)構(gòu)中,短期負債占絕對比重,對短期債務(wù)的償還能力,直接決定了公司對全部債務(wù)的償還能力,公司的短期償債能力較高,則財務(wù)風險較低,公司更易借到長期負債,而公司為了保證好了流動比率,必定存有大量流動資金,從而對流動負債的需求減少。

上市公司的特殊性與資產(chǎn)負債率、流動負債率、長期負債率正相關(guān),這與假設(shè)7相符。在這個信息大爆炸的時代,同一行業(yè)的特殊企業(yè)往往更易受到人們的青睞,在投資者眼中這樣的公司未來前景會更好,投資機會會更多,所以這樣的公司更易獲得負債。

4 結(jié)束語

本文通過對不同行業(yè)的資本結(jié)構(gòu)進行方差分析,發(fā)現(xiàn)不同行業(yè)間資本結(jié)構(gòu)差異較大,說明行業(yè)是對上市公司資本結(jié)構(gòu)有著較大影響的一個因素。為探究其他能夠?qū)Y本結(jié)構(gòu)產(chǎn)生影響的因素,必須剔除行業(yè)因素。因此本文在研究宏觀因素和公司特征對上市公司的影響時,均只選擇了一個行業(yè)為研究對象。

通過對影響中國上市公司資本結(jié)構(gòu)的公司特征進行計量分析,發(fā)現(xiàn)相同行業(yè)下不同上市公司的資本結(jié)構(gòu)也有著明顯差異,部分在其他國家能夠?qū)Y本結(jié)構(gòu)產(chǎn)生影響的公司特征由于我國的經(jīng)濟制度和市場經(jīng)濟發(fā)展不完善,并不能產(chǎn)生預(yù)計的作用,甚至部分特征還產(chǎn)生了相反的影響。

[1]冷淑婧.基于與央企合作的民營企業(yè)資本結(jié)構(gòu)影響因素研究[J].中國商貿(mào),2011,(5).

[2]劉莉莉,陳小利.中國上市公司資本結(jié)構(gòu)影響因素實證分析[J].商業(yè)經(jīng)濟,2009,(6).

[3]李喜梅.中國低碳上市公司資本結(jié)構(gòu)影響因素的實證研究[J].河南社會科學(xué),2010,(6).

[4]彭滿蘭.關(guān)于我國上市公司資本結(jié)構(gòu)分析[J].管理視野,2010,(2).

[5]萬良勇.廣東省民營科技上市公司資本結(jié)構(gòu)影響因素的實證研究[J].科技管理研究,2010,30(1).

[6]許鈺川.我國上市公司融資結(jié)構(gòu)現(xiàn)狀及對策[J].經(jīng)濟管理,2009,(12).

[7]張建軍,丁江賢.基于西方資本結(jié)構(gòu)理論的我國上市公司資本結(jié)構(gòu)優(yōu)化研究[J].財會通訊,2010,(02).

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學(xué)生數(shù)理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50