物資集中采購結算方式比較探析

——基于A公司采購鋼材視角

2012-10-28 00:56:16王瑩,陸科

湖北經濟學院學報·人文社科版 2012年9期

王 瑩,陸 科

(1.安徽財經大學 會計學院,安徽 蚌埠 233030;2.中國核工業華興建設有限公司 財務管理部,江蘇 南京210019)

物資集中采購結算方式比較探析

——基于A公司采購鋼材視角

王 瑩1,陸 科2

(1.安徽財經大學 會計學院,安徽 蚌埠 233030;2.中國核工業華興建設有限公司 財務管理部,江蘇 南京210019)

在現代企業管理過程中,企業管理的起點不再是以生產管理為起點,而是將供應鏈管理的思想引入企業管理的理念之中。采購管理作為供應鏈管理的一個有機組成部分,其科學與否直接關系到采購業務的工作效率與效益,關系到對供應商的評價與選擇。這對任何企業來說都是一個十分重要的課題,本文從財務視角,比較企業物資采購結算方式不同對企業產生的影響,從而更好的節約成本,資金效率最大化,實現企業的戰略目標。

集中采購;結算方式;商業票據;貼現

物資對于建筑企業而言是至關重要的前提保證,是一個工程順利進行,安全質量的基石。因此,物資采購就成為公司戰略發展、企業利潤指標的重要影響因素。為保證公司營運需求、合理保證重要物資的供應源、規避物資價格的市場波動性,A公司從2009年起采用集中采購的方式采購一些重要的物資,例如鋼筋、線纜等。集中采購能夠整合資源,有利于降低交易費用和采購成本,規范采購行為。集中采購解決了一些零散采購帶來的風險,但是,也同時帶來了一些新的問題,大規模的集中采購給企業帶來了巨大的付款壓力,影響了公司的資金周轉,2009年A公司初次采用集中采購付款模式時,由于當時宏觀經濟環境影響,銀票貼現率較低,貸款信用額度受限,采用銀行承兌匯票結算模式,并一直沿用至今,經濟環境瞬息萬變,站在如今的資本市場發展的狀況下,怎樣選擇一個合適的結算方式可以降低公司對于巨額采購成本的控制,是值得一談的一個問題。本文就企業當前的資金狀況,結合實際采購的數據,可供選擇的結算方式進行一些探討,希望得出一些有利于企業節約有效資源,提高資金利用率的建議。

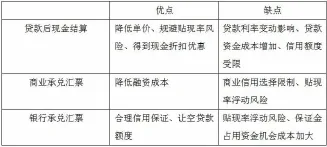

目前A公司集中采購主要采用商業匯票的結算模式,但綜合各類情況看,可供選擇的結算方式主要有商業承兌匯票、銀行承兌匯票、貸款后付現三種模式,下面,對此三種模式做簡要分析并做出優劣比較。

一、銀行承兌匯票

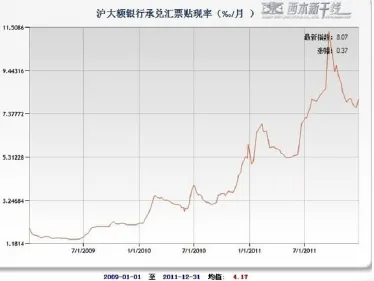

銀行承兌匯票(簡稱銀票),是由銀行擔任承兌人的一種可流通票據,承兌人對承兌申請人給與承兌,即是給了申請人一個遠期信貸承諾,并向任一正當持票人保證,正當持票人亦可以將未到期的銀票背書轉讓給銀行,銀行再按貼現率扣除貼現息后將余額票款付給持票人的一種授信業務。A公司采用銀票結算時,采用的模式是在付款時即視為持票人向銀行貼現,根據浮動的貼現率,銀票6個月的貼現利息便折合成相應采購單價附加于原本單價后補償給物資供應商。那么,隨著貼現率的浮動,采購單價也會隨之波動。2009年,A公司啟用銀票結算方式時,當時的貼現率較低,單位物資并沒有因為貼現造成的貼現息損失承擔較大的資金成本,而如今,貼現率一路飆升,由2009年1月5日的1.91‰/月(據西本新干線“滬大額銀行承兌匯票貼現率”)上漲到2011月12月26日的8.07‰/月,漲幅高達300%多,今年來,銀票貼現率直線上升,詳見圖1所示:

圖1 :西本新干線-“滬大額銀行承兌匯票貼現率”2009-01-01~2011-12-31走勢圖

從圖1中,可以看到,站在現今宏觀經濟政策下,較高的貼現率帶來的采購成本遠遠高于2009年,短短兩年的時間,經濟環境發生了變化,必然也影響到了企業財務決策的實施。同時,采用銀票付款,要在銀行保留30%的承兌保證金(若視同所有需要資金均由貸款而得)。那么,銀票付款要在高額貼現息的重擔下,附加30%的保證金所帶來的資金成本以及辦理銀票手續費貸款負擔的資金成本。將巨大的貼現息附加到采購單價上,提高了采購成本,繼而加大了建筑工程成本,最終會對企業利潤造成巨大影響。

二、商業承兌匯票

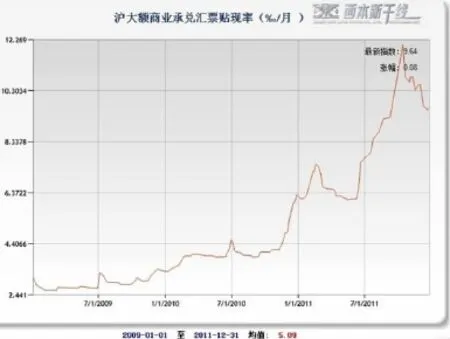

商業承兌匯票(以下簡稱商票),是由出票人簽發的,委托付款人在指定日期無條件支付確定的金額給收款人或者持票人的票據。同樣,商票的持票人也可在未到期時進行貼現,貼現同銀票類似,按照貼現率損失相應的貼現息。但由于商票是交易雙方約定,由銷貨企業或者購貨企業簽發,但由購貨企業承兌的一種流通票據。在商業信用限制的情況下,在一定程度上會影響供貨商對于商票的選擇。同樣,在采用商票結算時,將按照浮動的貼現率計算單位物資采購的附加單價,采購單價依然會隨著浮動貼現率的變化而承擔著貼現率變動風險,在貼現率較高的情況下,采購成本會上升,從而影響到工程的建造成本。近年來,商票貼現率同銀票貼現率類似,收到票據市場供求關系、調整通貨膨脹所采取的財政政策的影響,一路創新高,從2009年1月5日的3.07‰/月到2011年12月26日的9.64‰/月,漲幅高達214%,具體走勢見圖2:

圖2 :西本新干線-“滬大額商業承兌匯票貼現率”2009-01-01~2011-12-31走勢圖

從圖2中可以看出,在商票貼現率越漲越高的經濟形式下,采取單純只采用銀票或者商票的方式結算,資金成本都沒有得到最大程度的節約。

三、貸款后現金結算

采用現金付款方式,在流動資金充足的條件下,顯然是承擔資金成本最低的結算方式,首先,一般在貨物結算中,采用現金付款方式均會得到期限內的現金折扣;其次,不用承擔銀票和商票貼現率變化所帶來的巨大的貼現息補償成本。但是,為擴大企業生產規模和資金的有效利用,企業總是沒有足夠的現金進行物資采購,通常情況下,采用向銀行貸款后再用此現金進行結算的模式,因此,貸款后付現也會承受貸款利率波動的風險,但是不會加大單位采購成本的單價,過高的貸款負擔不僅使企業承受著籌資成本,同時,也會收到企業信貸額度的限制。因此,雖然貸款后付現不會加大單位采購成本,但是企業仍然會承擔因為付現而帶來的企業貸款支付的財務費用,同樣會增大企業的當期費用,影響企業的當期利潤。

由此,我們分析了三種模式的結算基礎和模式以及需要的條件,下面綜合分析三種模式的優劣:

分析了三種模式各有何利弊,在現今企業的供求關系下,采用何種模式結算能夠使企業達到利潤最大化的財務管理目標,下面,假設A公司的采購計劃數據構建案例,根據現今宏觀經濟指標,實際分析當前三種結算模式實際所承擔的資金量及利于企業戰略發展的結算模式。

四、案例分析

假設A公司2012年采購計劃數據,采購鋼材價格為5030元/噸,采購數量112724噸。

作出以下假設:

1.所有需要資金均采用貸款方式獲得。

2.貸款金額遠小于企業貸款信用額度。

3.貼現率均根據西本新干線“滬大額銀行/商業承兌匯票貼現率”查得基準貼現率。

4.貸款利率均按照一年期貸款利率上浮10%計算;存款利率按照一年期活期存款利率。

5.貼現均視同結算時即貼現(6個月貼現息)。

6.三種方式均控制了擔保費此相同因素的干擾。

7.貸款后現金結算時由于沒有確定的折扣方案,沒有考慮現金折扣的優惠。

根據以上假設和計劃數據,設貸款后付現實際承擔的采購成本為M1,銀行承兌匯票結算采購成本為M2,商業承兌匯票結算采購成本為M3,銀票的貼現率為y1,商票的貼現率為y2。根據基礎貼現率查得,y1為7.19‰/月,y2為7.77‰/月。

(一)貸款后現金結算

M1=5030*112724*【1+6.56%/2*(1+10%)】=587459142.1(元)

(二)銀行承兌匯票付款結算

M2=(5030*112724*7.19‰*6/112724+5030)*112724+(5030*112724*7.19‰*6/112724+5030)*112724*30%*【6.56% *(1+10%)-0.5%】+(5030*112724*7.19‰*6/112724+5030)*112724*5‰*【6.56%*(1+10%)-0.5%】=603398815.4(元)

(三)商業承兌匯票付款結算

M3=(5030+5030*112724*7.77%*6/112724)*112724= 593435340.2(元)

根據現實情況計算得到,采用現時貸款利率、銀票基準貼現率和商票基準貼現率,M1﹤M3﹤M2,即單純采用貸款后現金結算實際承擔的采購成本最小,采用銀行承兌匯票結算實際承擔的采購成本最高。

同時,考慮其普遍性進行測試,控制貸款利率暫時不變化,要使用商票同模式一的采購成本相同的話,計算得此時的貼現率y2為6.013‰,而商票的貼現率浮動范圍為7.77‰~12.48‰,遠小于實際情況,同樣,銀票計算結果類似。

根據模型計算所得數據來看,與上述理論分析結果一致,在現今較高貼現率并保持上漲勢頭的情況下,單獨采用銀票結算方式所付出的采購成本遠遠大于貸款付現和商票的采購成本,在信用額度允許的情況下,采用貸款后付現是最合理及節約資金成本的模式,但是隨著信貸政策的變化,貼現率的浮動,任何一種模式都不可能保持不變。因此,我建議適當采用三種模式綜合使用,在保證流動資金合理用途的前提下,盡可能的節約成本;或者根據財政政策和貨幣政策的調整,及時觀察票據市場的供求變化,在不同的經濟環境下,適時調整我們的財務決策,以達到企業利潤最大化的財務目標。

集中采購是一個大宗物資采購理想的采購模式,從財務角度看,有很多方面值得深入學習和研究探討,以敏銳的洞察力,根據市場的變化選擇合適的結算方式只是諸多復雜問題中的一個,鎖定鋼材的價格不能及時反應市場鋼材價格的變化影響,在鋼價持續下跌的市場情況下,無法及時調整單價,會加大企業的采購成本,這也是一個值得深入探討的問題。

[1]劉大賢.簡論上市公司內部控制信息的披露[J].審計理論與實踐,2000,(4):8-9.

[2]聶興凱.如何進行成本管理[M].北京大學出版社,2004.252.

[3]劉建斌.建筑材料集中采購管理模式研究與實現[J].施工技術,2005,(2).

[4]王國文.供應鏈管理[M].北京:企業管理出版社,2006.257.

[5]艾梅,騰躍民.現代企業采購物流中存在的問題及對策[J].太原理工大學學報(社會科學版),2006,(1).

[6]鄧晨.采購物流管理與企業成本控制[J].合作與經濟,2007,(22).

[7]沈艷萍.物流運籌學[M].重慶大學出版社,2008.192.

[8]常爾亮.現代物流與供應鏈管理[M].北京:經濟科學出版社,2008. 275.

[9]陳強.建筑企業物流中心模式創新研究[D].中國海洋大學,2008.

[10]西本新干線[EB/OL].http://www.96369.net/.

[11]陳濤.優化物流成本的關鍵——采購成本控制[J].武漢冶金管理干部學院學報,2010,(1).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02