用馬克思理論分析“置鹽定理”

2012-10-29 10:21:48彭必源

湖北工程學院學報 2012年6期

彭必源

(湖北工程學院 經濟與管理學院,湖北 孝感432000)

馬克思關于利潤率下降趨勢的理論是受西方學者責難最多的理論之一,特別是從莫斯科斯卡、柴田敬、羅賓遜、薩繆爾遜直到置鹽信雄等,[1]他們都認為只有節約成本提高利潤率的技術創新,才會被資本家采用。因此,節約成本的技術創新,除非工人實際工資有足夠的提高,從而必然導致利潤率的提高。而置鹽信雄在吸收前面學者的相關論述的基礎上,對上述結論給出了新的論證。置鹽認為:“我們的結論與馬克思的利潤率趨向下降的規律相反,除非實際工資率有足夠高的上升,否則資本家引進的技術創新不會降低一般利潤率。基本品行業的技術創新會提高一般利潤率,而非基本品行業的創新對一般利潤率水平沒有影響。”[2]這一新的論證被稱為“置鹽定理”。“置鹽定理”與馬克思的利潤率下降趨勢的理論是直接對立的,可是,被西方學者廣泛用來否定馬克思利潤率下降趨勢理論的“置鹽定理”并不正確。它是馬克思早已深入分析過的阻礙利潤率下降因素的中的一個,就節約生產成本的技術創新而言,并不必然導致利潤率的上升。馬克思認為,就個別企業而言,率先使用節約成本的技術創新,由于成本的下降,生產其商品的個別勞動時間一定會低于其社會必要勞動時間,其個別價值一定會低于市場價值。因而企業的利潤率會上升。但就全社會而言,節約成本的技術創新對一般利潤率的影響,則存在不變,上升或下降。從長期來看,節約生產成本的技術創新也會導致利潤率的下降。本文將運用馬克思節約成本的技術創新對利潤率影響的理論,來分析“置鹽定理”的錯誤。

一 、“置鹽定理”對馬克思利潤率下降理論的責難

1.責難馬克思沒有區分奢侈品行業與其它行業在一般利潤率形成中的不同作用。置鹽認為:“在我們看來,馬克思之所以不能得出正確的結論,有兩個原因,一是他對所謂‘轉形問題’的研究不夠徹底。”“馬克思的方程:一般利潤率= m c+v以及由此而來的在分析一般利潤率時對基本品和非基本品行業之間區別的忽視。馬克思意識到自己對生產價格的分析還不夠充分,但他沒有能夠反思自己的分析。”

置鹽認為:“非基本品行業的生產技術不影響一般利潤率的命題為李嘉圖所揭示,卻被馬克思拒絕。馬克思之所以不能得出正確結論的原因在于其通過包含非基本品行業的總資本瓜分總剩余價值,即來計算一般利潤率。”“非基本品行業不能參與一般利潤率的決定,而只能被動接受由基本品行業決定的一般利潤率”,“雖然非基本品行業的生產技術不影響一般利潤率的高低,但是卻與一般利潤率水平本身是否存在有關”。

2.責難馬克思沒有區分提高勞動生產率的技術創新與節約成本的技術創新。置鹽認為,馬克思忽略了在引進新技術方面資本主義行為的重要特征。“資本家是否引入一項新技術并不取決于其是否能提高勞動生產率,而是取決于其能否降低生產成本。”“生產率準則”不同于“成本準則”。因此,“生產率準則”不同于“成本準則”,由于資本家采用的是“成本準則”而不是“生產率準則”,從而資本家所引入的新技術雖必須降低生產成本,卻不必然提高勞動生產率。“我們不能說馬克思不知道這個特征。因為在他的《資本論》中他反復闡述了生產方法選擇的資本主義局限性特征。然而很不幸的是他在思考一般利潤率時,卻沒有考慮這個特征。”

3.責難馬克思沒有分析節約成本的技術創新會導致一般利潤率會無一例外地上漲。置鹽認為,馬克思沒有分析節約成本的技術創新,“只要新技術引進滿足成本準則并且實際工資保持不變的話,無論資本有機構成會提高多少,一般利潤率會無一例外地上漲”。

4.責難馬克思沒有分析利潤率的下降是由于實際工資上漲得足夠高所導致,并認為利潤率的運動是由階級斗爭所決定。置鹽認為,利潤率的下降是由于實際工資上漲得足夠高所導致,并認為利潤率的運動是由階級斗爭所決定。“而且我們可以有把握地說,以原有的價格和工資計算,資本家引進的每一項技術都是降低成本的。從而,我們必須接受:資本家在基本品行業采納的每一項技術創新必然提高一般利潤率,除非實際工資上漲得足夠高”。“馬克思通過規律想表述的內容是,在資本主義社會中生產力進步不可避免地采取了令人生畏的形式,或稱利潤率下降。但是如前所述,只要勞動者增加工資的努力失敗,資產階級是能提高利潤率的。從而利潤率的運動由階級斗爭所決定。”

二 、用馬克思理論分析“置鹽定理”

1.馬克思關于奢侈品行業也參與和服從一般利潤率的觀點是正確的。置鹽認為,奢侈品行業只是接受已經形成的一般利潤率是不能成立的。一是無法說明奢侈品行業的利潤率是如何決定的。投資于奢侈品行業與投資于其它行業一樣也應該獲得平均利潤,若奢侈品行業的利潤率高于一般利潤率,是什么因素會使它趨向于與一般利潤率相一致呢?若奢侈品行業的利潤率低于一般利潤率,它是如何獲得平均利潤?顯然,這一點置鹽無法解釋。二是無法說明一般利潤率的形成。奢侈品行業與其它行業之間的資本轉移,必將影響一般利潤率的變化。資本在各部門之間的自由轉移是資本主義實現資源在各部門之間配置的主要途徑。從奢侈品行業與其它行業之間資本的流出與流入,在市場的供給與需求關系發生變化時是不可避免的,而引導資本的流出與流入的重要指標就是部門之間的利潤率的差別,而正是這種以追求等量資本獲取等量利潤的競爭,才是一般利潤率形成的機制。所以,馬克思指出:“一般利潤率決定于無酬勞動對有酬勞動和對預付資本的比例,這不是就某個生產部門,而是就資本可以自由轉入的所有部門來說的。這個比例,在十個部門中可能有九個保持不變;但如果十個部門中一個有了變動,一般利潤率在所有十個部門中都必然要發生變動。”[3]置鹽否認奢侈品行業參與一般利潤率的形成將不能說明一般利潤率的形成機制。三是置鹽對于奢侈品行業利潤率具體確定的說明也是模糊的。置鹽認為,“非基本品行業不能參與一般利潤率的決定,而只能被動接受由基本品行業決定的一般利潤率”。但置鹽并沒有具體分析這種被動接受的機制是什么。為什么奢侈品行業的利潤率就只能被動接受由基本品行業決定的一般利潤率呢?如果奢侈品行業的利潤率偏離了由基本品行業決定的一般利潤率,是什么力量通過什么途徑使其回歸到由基本品行業決定的一般利潤率的水平,對此置鹽沒有交待。四是不能說明奢侈品行業利潤的來源。置鹽認為:“馬克思之所以不能得出正確結論的原因在于其通過包含非基本品行業的總資本瓜分總剩余價值,即來計算一般利潤率。”但如果奢侈品行業不參與利潤的平均化,即不參與全社會剩余價值的分配,那么,當奢侈品行業的部門利潤率低于其它部門的一般利潤率時,而在奢侈品行業所獲得的平均利潤中,必然有一部分來源說不清楚,使奢侈品行業的一部分利潤成了無源之水。五是不能說明奢侈品轉化為非奢侈品時一般利潤率是如何確定的。奢侈品與非奢侈品是可以轉化的,隨著社會經濟的發展,在某一個時期是奢侈品,到另一個時期就完全有可能成為生活必需品。當奢侈品轉化為生活必需品時,原來不參與一般利潤率形成的部門,現在也應該參與一般利潤率的形成,那么,這種奢侈品行業轉化為生活必需品行業是通過什么方式和途徑,具體在哪個時間點開始參與一般利潤率的形成?置鹽對此沒有,也難以給出科學回答。

置鹽上述錯誤要么是對馬克思的一般利潤率的形成機制缺乏了解,要么就是對馬克思的一般利潤率形成機制理論視而不見。馬克思認為一般利潤率的形成是以資本轉移為特征的資本競爭為前提的,不同部門的資本有機構成不同,所引起的部門間利潤率的不同,必然引起資本的轉移,從而形成一般利潤率。而在所謂的“置鹽定理”中,人們所見到的只是一些數學公式的推導,而看不到對資本主義競爭的分析,所以,置鹽認為奢侈品行業只是接受已經形成的一般利潤率是不能成立的。而馬克思關于奢侈品行業也參與一般利潤率的形成的理論則是建立在對資本主義競爭的科學分析基礎之上的。馬克思指出:“如果奢侈品工業的勞動生產率的增長使一定量資本所推動的工人人數減少,它就會使剩余價值量減少;從而在其他所有條件保持不變的情況下,它也會使利潤率降低。如果工人人數減少了,或者雖然工人人數保持不變但用在機器和原料上的資本增加了,就是說,在可變資本與總資本相比出現任何減少,而這種減少在這里[根據假定]沒有被工資的下降拉平或部分抵消時,利潤率也會下降。但是,因為這個部門的利潤率,和其他任何部門的利潤率一樣,也參加一般利潤率的平均化,所以,奢侈品工業的勞動生產率的提高在這里會引起一般利潤率的下降。”[4]

2.馬克思科學闡明了提高勞動生產率的技術創新與節約成本的技術創新的界限。第一,置鹽認為,馬克思在思考一般利潤率時,卻沒有考慮提高勞動生產率的技術創新與節約成本的技術創新的區別,這種指責不能成立。馬克思認為,降低生產成本的技術與提高活勞動生產率的技術是有區別的,在資本主義社會只有節約成本的技術才會被采用。馬克思指出:“對資本來說,勞動生產力提高的規律不是無條件適用的。對資本來說,不是在活勞動一般地得到節約的時候,而是只有在活勞動中節約下來的有酬部分大于過去勞動的追加部分的時候,這種生產力才提高了。”[5]292在分析技術進步對一般利潤率的影響時,馬克思還指出:“一種新的生產方法,不管它的生產效率有多高,或者它使剩余價值率提高多少,只要它會降低利潤率,就沒有一個資本家愿意采用。但每一種這樣的新生產方法,都會使商品便宜。”[5]294所以,馬克思認為,并不是任何提高勞動生產率的技術都會被資本家所采用,只有提高利潤率的技術才會被資本家所采用。

第二,置鹽認為,“資本家所引入的新技術雖必須降低生產成本,卻不必然提高勞動生產率”是錯誤的。一是沒有區分是活勞動生產率還是綜合勞動生產率。活勞動生產率是指正在勞動過程中勞動者的勞動效率。而綜合勞動生產率則是指生產商品時物化勞動與活勞動的效率。綜合勞動生產率的提高首先包含著活勞動生產率的提高。活勞動生產率的提高意味著單位商品中耗費的活勞動量的減少,但并不包含生產商品耗費的總的勞動量的減少甚至相反。馬克思指出:“如果說,一方面,必要的(活的)勞動時間由于活勞動的生產率提高而縮短,同時另一方面,由于使用機器而并入商品的那一部分價值也以同一程度或更大的程度增加,那么,商品就不會是變便宜而是變貴,這樣一來,活勞動的生產率雖然提高了,卻不會創造任何追加的剩余價值;相反,剩余價值會減少。”[6]513只有綜合勞動生產率的提高才意味著生產商品包括物化勞動和活勞動的總耗費的減少。二是降低生產成本,必須以提高綜合勞動生產率為前提。資本主義生產是以商品生產為基礎的,生產成本(C+V)是構成商品價值的重要組成部分,而商品的價值則是由生產該商品的社會必要勞動時間所決定的,所以,任何降低生產成本的技術創新,必然是節約社會勞動的。它不是生產商品所耗費的物化勞動的降低,就是生產商品所耗費的活勞動的降低,也就是在同樣的勞動時間內,可以生產出更多的商品,即提高了綜合勞動生產率。但是,提高活勞動生產率的技術創新并不一定降低生產成本。對此,馬克思專門進行過分析:“我們假定發明了一種機器,它使每件 商品所需要的活勞動減少一半,但是由固定資本的損耗所構成的價值部分因此增加了兩倍。于是,情況就變為:損耗=1先令,原料和輔助材料同以前一樣為17先令,工資1先令,剩余價值1先令,總計21先令或馬克。現在商品價值下降1先令;新機器確實提高了勞動生產力。但是對資本家來說,情況卻變為:他的成本價格現在是:損耗1先令,原料和輔助材料17先令 ,工資1先令,總計20先令 ,同以前一樣。……因為利潤率不會由于新機器的采用而立即發生變化,所以,對于在資本主義條件下進行生產的社會來說,商品并沒有便宜,新機器也不是什么改良。因此,資本家對采用新機器并沒有什么興趣。”[5]291可見,置鹽對于提高勞動生產率的含義、技術創新降低生產成本與提高勞動生產率關系的認識都是不正確的。正確的認識應該是:判斷勞動生產率是否提高,不能只看活勞動生產率,應該是看包括物化勞動和活勞動在內的綜合勞動生產率,即生產同樣數量的商品總的社會勞動耗費是否降低。資本家要引入降低生產成本的新技術必定是提高綜合勞動生產率的,而提高活勞動生產率的新技術不一定能降低生產成本,而這種不能降低生產成本的新技術資本家是不會采用的。

3.馬克思科學分析了節約生產成本的技術創新對一般利潤率的影響。“只要新技術引進滿足成本準則并且實際工資保持不變的話,無論生產有機構成會提高多少,一般利潤率會無一例外地上漲。”置鹽的上述論斷也是不能成立的。馬克思詳細分析了節約生產成本的技術創新對一般利潤率的影響。馬克思認為,節約生產成本的技術創新對一般利潤率的影響有三種情況,馬克思指出:“我們看到,在單位商品的價格由于勞動生產率提高而降低,從而這些廉價商品的數量同時增加的情況下,利潤率可能仍然不變,可能降低或提高。”[7]381節約生產成本的技術創新并不像置鹽所論述的那樣,只會產生一般利潤率上升的一種情況。

第一種情況是節約生產成本的技術進步不會引起一般利潤率的變化。節約生產成本的技術進步,表現為商品的成本的降低,即單位商品中轉移的不變資本的價值與可變資本的價值降低。但如果這種降低是由于全社會綜合勞動生產率都提高的結果,則在資本有機構成不變和實際工資按勞動生產率同一比例提高的情況下,一般利潤率也不變。對此,馬克思指出:“對勞動的剝削,從而剩余價值率仍然不變。如果在那些生產不變資本的生產部門及消費不變資本的生產部門中,[勞動]生產率同時按同一程度提高……那么,不僅利潤量,而且利潤率都可能仍然同以前一樣。只有在這一條件之外再加上工資也減少時,利潤率才可能提高。”[7]382“抽象地考察,在單個商品的價格由于生產力提高而下降的時候,從而在這些比較便宜的商品的數量同時增加的時候,利潤率可以保持不變;例如,生產力的提高同時對商品的一切組成部分發生同等程度的影響,以致商品總價格下降的比例和勞動生產率提高的比例相同,而商品價格的不同組成部分的相互比例保持不變,這時,情況就是這樣。”[5]256

大家知道,資本有機構成提高是造成利潤率下降的根本原因,而資本的有機構成不變相對于資本有機構成提高而言,則是更有利于利潤率的提高;同時,實際工資的提高在其它條件不變的情況下,也是阻礙利潤率進一步提高的因素。也就是說在資本有機構成不變和實際工資按勞動生產率同一比例提高的情況下,同置鹽所說的“實際工資保持不變的話,無論生產有機構成會提高多少”相比,應該是更有利于一般利潤率的提高。但事實則相反,一般利潤率則保持不變。

第二種情況是節約生產成本的技術進步引起一般利潤率上升。節約生產成本的技術創新,不論是發生在節約不變資本方面,還是發生在節約可變資本方面,如果都造成了預付總資本的下降,而在其他條件不變的情況下必然導致利潤率的上升。還有,即使勞動力的價值不變,只要生產不變資本的部門的勞動生產率提高,雖然這一提高不會改變本生產部門的技術構成,但由于不變資本價值的下降,會降低本部門原有的資本的價值構成,從而也會導致利潤率的上升。另外,如果在本部門內發生了節約不變資本的技術創新,無疑也會產生利潤率上升的相同效果。對此,馬克思指出:“如果隨著剩余價值率的提高,不變資本特別是固定資本的各種要素的價值顯著減少,那么,利潤率甚至可以提高。”[5]256“如果工資(勞動能力的價值),從而必要勞動時間按照勞動生產率提高的同一比例減少,那么……利潤率提高,從而總產品的利潤量增加。”[7]381

1.找到任意調的主音位置(可先從白鍵開始,循序漸進、由淺入深),根據音階“秘密公式”邊彈邊說“全音—全音—半音—全音”,從而完整地演奏五指音階。

第三種情況是節約生產成本的技術進步引起一般利潤率的下降。節約生產成本的技術進步會使商品的價值構成中C+V的量下降,但這種下降是由于綜合勞動生產率的提高所引起的,即大量地采用先進的機器設備,極大地提高了勞動者操作生產資料的數量,極大地提高了資本的有機構成。在假定工人的實際工資不變的情況下,采用節約生產成本的技術雖然可以提高剩余價值率,但由于剩余價值率的提高存在諸多的限制因素,剩余價值率不可能與綜合勞動生產率按相同的比例提高,因此,在綜合勞動生產率不斷提高的條件下,由于資本有機構成的不斷提高,必然導致利潤率的下降。馬克思指出:“在資本主義生產方式的發展進程中使商品變得便宜的同一過程,也會使生產商品所使用的社會資本的有機構成發生變化,并由此使利潤率下降。”[5]266

所以,馬克思指出:“在任何場合,都不能只由單個商品價格的下降而得出有關利潤率的結論。”[5]

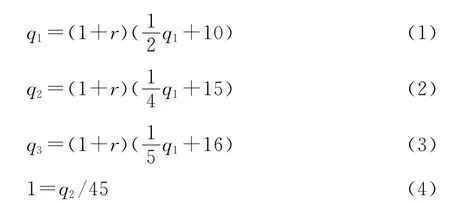

4.馬克思科學的區分了資本的有機構成與生產成本的構成。置鹽混淆了資本的有機構成與生產成本的構成的重大區別,在他的有關論述中,實際上是將二者混為一談。置鹽分析一般利潤率的模型為[2]52:

所以,在置鹽的模型中資本的有機構成與商品的生產成本構成是完全相同的。即將部門總投資中不變資本與可變資本的比例,與商品的生產成本構成C+V混同起來。馬克思指出:“因此,我們不應當把單個商品的相對費用的減少以及這個費用中代表機器磨損部分的減少,和不變資本價值同可變資本價值相比的相對增加,混為一談。”[5]266-267雖然二者相關聯,但影響二者的因素并不相同。資本的有機構成受技術構成與價值構成的雙重影響,而技術構成起決定性的作用。而商品的生產成本構成C+V則主要取決于生產該商品的綜合勞動生產率。資本的有機構成不僅受本部門綜合勞動生產率要求的影響,而且還要受生產本部門所需要的生產資料和勞動者生活資料的其它生產部門的勞動生產率的影響。即使是節約總投資的技術創新,也不能保證商品的生產成本構成的比例與部門資本有機構成的比例相一致。除非有一種節約生產總投資同時也節約商品生產成本的技術,并嚴格地使生產總投資與商品生產成本保持相同的下降比例。這種情況即使能夠發生,也是極其少見的,因而不具有一般的意義。在現實經濟生活中,更多的實例則是節約生產成本的技術,往往是與資本有機構成提高,與綜合勞動生產力的提高相伴隨的。

馬克思科學區分了資本的有機構成與商品的生產成本構成,并闡述了分析二者所需要的不同條件和不同意義。馬克思指出:“一個問題是不變資本以怎樣的程度影響利潤率(這就是撇開預付資本的各個不同部分的職能來研究剩余價值與預付資本價值的比率問題),另一個問題是不變資本的一定形式(機器等),以怎樣的程度 減少單個商品的價格或包含在其中的勞動時間(過去勞動和現在勞動),這兩個問題有著很大的差別。當然,這兩個問題就其內容說來,是同一個問題。但是,在這里,同一現象是從兩個完全不同的角度來考察的。在一種情況下,我們研究的是,商品是怎樣變便宜的,即生產這種商品所必需的勞動(過去勞動和活勞動)總量是怎樣減少的。在另一種情況下,我們研究的是,資本構成部分的量的比例和價值比例的革命,怎樣影響剩余價值與全部預付資本的比率(即利潤率)。對后一個問題的研究,要以剩余價值的存在為前提,也就是以整個資本主義生產(以及流通過程)的存在為前提。研究第一個問題,除了我們關于商品價值的一般規律,和由此而產生的勞動力價值的規律,以及剩余價值和勞動力價值之間的比例的規律外,不需要任何前提”。[6]398

在置鹽的模型中將資本的有機構成與商品的生產成本構成混同起來,所推導出來的關于一般利潤率的結論也是不可靠的。我們甚至可以根據置鹽的假定推導荒謬的結論。置鹽假定與舊技術相比提高了勞動生產率,在原有技術條件下勞動生產率由 衡量,并由下式決定[2]53:

這時生產一單位工資商品從20單位減少到8.125個單位。既然置鹽能夠將表示生產成本的公式(7)和(8)作為資本的有機構成直接代入公式(5),那么,也就沒有理由拒絕人們將公式(6)和t1=20直接代入公式(1),即用t1替換q1,則公式(1)變為如下結果:

則r=0,其結果是荒謬的。

5.從長期來看利潤率是趨向于下降的。馬克思并不否認存在著既節約總投資也節約生產成本的技術創新,但是這種技術類型并不占主導地位。一是大規模的生產所產生的規模經濟是節約生產成本的主要手段。生產資料的集中使用,機器大工業所產生的巨大效能,以及對原材料的巨大規模的采購、運輸和使用都會大大降低生產成本。但這種大規模的生產是以資本規模的不斷擴大為基礎的,越是能降低生產成本的技術裝備其價值也會越大。二是節約總投資也節約生產成本的技術創新是以大規模生產為前提的。大規模的生產所產生的節約成本的特點,使個體手工業無法與之競爭,個體手工業雖然所需要的投資很小,所使用的生產資料的規模也很小,但其生產成本卻比大規模的機器大工業要高許多。這也是機器大工業大規模生產的優勢所在。所以,節約總投資同時也節約生產成本的技術創新必然以大規模的生產為基礎,它只能在現有大規模生產所形成的巨大投資的基礎上才能形成。三是節約總投資同時又節約生產成本的技術不可能長期占主導地位。如果這種技術自從工業革命以來就占主導地位,那么也就不會產生大規模生產的優越性,也就不會出現規模經濟占主導地位。同時,如果這種技術占主導地位人類社會就可能最終出現不需要消耗任何生產資料和勞動就能生產出人們所需要的產品,這是不可能的。四是節約總投資也節約生產成本的技術創新有時也產生于大規模的生產所產生的規模經濟。因為節約總投資也節約生產成本的技術創新,可以產生于生產某種產品的本部門內部,即本部門的技術創新使生產所需要的投資直接下降,同樣數量的機器設備和原材料以及同樣的勞動力就能生產更多的產品。但這種技術創新也可能產生于生產某種產品的部門之外,是由其他生產部門運用大規模生產的技術創新,提高勞動生產率而導致生產某種產品的機器設備或原材料的價值下降;或運用大規模生產方式生產出了效能更高而價值更低的機器設備。所以,某個特定部門的節約總投資也節約生產成本的技術創新,完全有可能是來自于另一個部門的大規模生產,從全社會的角度來看未必就是節約總投資的。正是因為節約總投資同時又節約生產成本的技術創新,不會成為長期的占主導地位的技術進步的類型,所以,馬克思才把這種類型的技術創新,所導致的利潤率的暫時上升當作阻礙利潤率下降趨勢的“起反作用的因素”。

只要技術進步的類型是以大規模生產為主導,就必然出現馬克思所分析過的:隨著資本積累的不斷增加,隨著以大規模生產為主導技術進步所導致的勞動生產力的提高,勞動者所推動生產資料的數量就會不斷增加,不變資本在總資本中的比例就會不斷提高,可變資本的比例就會不斷下降,即資本的有機構成會不斷提高,由于剩余價值率的提高會面臨許多障礙,使得剩余價值率不能最終隨著資本有機構成一同提高,即使在實際工資不變的條件下,一般利潤率也是趨向于下降的。所以,馬克思在分析了節約生產成本的技術對一般利潤率的影響后,總結說,“但是,我們已經看到,實際上利潤率從長遠來說會下降”[5]256。

6.影響工資和一般利潤率的因素是多樣的,二者的相對變化不只取決于階級斗爭。置鹽把工資作為影響一般利潤率的唯一因素,把階級斗爭作為決定工資和一般利潤率運動的唯一條件,是不能成立的。一是影響工資的因素是多方面的。首先是勞動力的價值,還有技術進步,社會的歷史的和道德的影響等都是影響工資的因素。工資水平的高低并不是只取決于階級斗爭和利潤率的高低。二是一般利潤率也是受多種因素影響的。其中有剩余價值率、資本的有機構成、不變資本的節約、對外貿易和資本的周轉速度等都是影響一般利潤率的因素。只有排除了其它因素的影響,才能分析工資和一般利潤率的關系。三是不能用階級斗爭來簡單地解釋工資與一般利潤率的關系。雖然在其它條件不變的條件下,由于工人階級與資產階級在某一特定時期的力量對比發生變化時,工資水平與利潤率的高低會產生此消彼長的現象,但階級斗爭卻無法解釋在工人階級與資產階級力量相等時,工資與一般利潤率是怎樣確定的。所以,馬克思指出:“最荒謬的莫過于用工資率的提高來說明利潤率的降低了,雖然這種情況在例外的場合也是存在的。只有理解了形成利潤率的各種關系,才有可能根據統計對不同時期、不同國家的工資率進行實際的分析。”[5]267

[1]M·C·霍華德,J·E·金.馬克思主義經濟學史1929-1990[M].顧海良,張新,譯.北京:中央編譯出版社,2003:130.

[2]置鹽信雄.技術變革與利潤率[J].駱楨,孟捷,譯.教學與研究,2010(7):48-56.

[3]馬克思恩格斯全集:第26卷:第2冊[M].北京:人民出版社,1972:495.

[4]馬克思恩格斯全集:第26卷:第3冊[M].北京:人民出版,1972:387.

[5]馬克思.資本論:第3卷[M].北京:人民出版社,1975.

[6]馬克思恩格斯全集:第47卷[M].北京:人民出版社,1979.

[7]馬克思恩格斯全集:第48卷[M].北京:人民出版社,1985.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:21:40

寶藏(2022年1期)2022-08-01 02:12:28

馬克思主義哲學研究(2021年1期)2021-11-22 07:48:20

河南電力(2021年5期)2021-05-29 02:10:00

作文評點報·低幼版(2019年42期)2019-12-30 01:40:57

電影(2018年12期)2018-12-23 02:18:48

小學生作文(低年級適用)(2018年10期)2018-10-27 05:46:08

兒童繪本(2017年6期)2017-04-21 23:19:31

湖湘論壇(2015年4期)2015-12-01 09:29:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48