公允價值計量對企業財務影響的實證分析

2012-11-12 08:32:48王曉芳

中國鄉鎮企業會計 2012年10期

王曉芳

我國2006年頒布的38項具體會計準則中,有17個會計準則不同程度地運用了公允價值計量屬性,占會計要素計量準則的比例高達57%。運用公允價值計量或多或少都會對企業的經營成果和財務數據產生影響。本文主要就《企業會計準則第22號——金融工具的確認和計量》和《企業會計準則第3號——投資性房地產》中公允價值計量的具體應用及影響進行分析。

一、公允價值計量屬性對金融工具的實際應用及影響

2006年財政部頒發的《企業會計準則第22號——金融工具的確認和計量》中明確規定:企業應結合自身業務特點、投資策略和風險管理的要求,將金融資產在初始確認時劃分為四類:(1)公允價值計量且變動計入收益的金融資產;(2)持有至到期投資;(3)可供出售金融資產;(4)貸款和應收賬款。企業在對金融資產分類一經確定后,不應隨意變更。

金融工具的會計處理在初始取得時都采用公允價

項目名稱 2011年末 2010年末 增加量 增加比率(%)267571552 218763728 48807824 22.3可供出售金融金融資產總資產14905675 10491025 4414650 42衍生金融資產 54879 103335 (48456) (46.8)交易性金融資產 586684———金融資產總計15547238 10594360 4952878 46.7金融資產占總資產的比5.8% 4.8% 1% 10.14%總負債252690266 206464129 46226137 22.38公允價值變動損益 (85984)(8763)(77221)(881.2)凈利潤2720795 1917568 803228 42公允價值變動損益占凈利潤的比 (3.06)(0.45)(2.61)(8.77)計入權益的累積公允價值變動(本期)(136038)所有者權益14881286 12299599 2581687 21計入權益的公允價值變動占當期所有者權益的比(5%)

表1 浦發銀行2011年年報數據 (單位:萬元)值計量;在期末的處理中,公允價值發生變動的部份,計入當期損益或所有者權益。企業應著重于該金融資產與金融市場的緊密結合性,反映該金融資產相關市場變量變化對其價值的影響,進而確定對企業的財務狀況和經營成果的影響。下面以浦發銀行為例加以分析:見表1。

由表1可以看出,浦發銀行所持有的金融工具包括交易性金融資產、衍生金融資產和可供出售金融資產,其金融資產所占總資產的比重為5.8%,2011年總資產增加了22.3%,其中金融資產增加了46.7%,增加所占的比重為10.14%,公允價值變動損益增加量為-77221萬元,相比于2010年,增加的幅度為-881.2%,這是由于市場利率變化的影響導致金融資產的公允價值下降,使得公司的資產增加的幅度下降。對公司的資產負債率和核心資本充足率產生了一定的影響。

公司本期的凈利潤為803228萬元,而公允價值的變動損益為-77221萬元,其所占利潤的比為-8.77%,也就是說在2011年,如果不是在公允價值計量的情況下,公司的凈利潤應該為880449萬元,現因公允價值的計量而產生的變動使得公司的凈利潤在下降,下降的金額就是77221萬元,這對公司的經營成果有一定的影響。可供出售金融資產的公允價值變動計入所有者權益,在當期累積記入所有者權益的公允價值變動部分為-136038萬元,而當期的所有者權益增加的部份為2581687萬元,這說明公允價值變動計入權益的部份使得公司的所有者權益增加受到減弱,這對公司的資本結構有一定的影響。

從以上的分析中可以得到,公允價值計量對金融工具的影響具體表現為:對公司的資產價值、經營成果(利潤)和所有者權益都產生了較大的影響,公允價值計量對金融企業的影響范圍廣且全面,這樣就使得公司的財務報表出現較大波動。

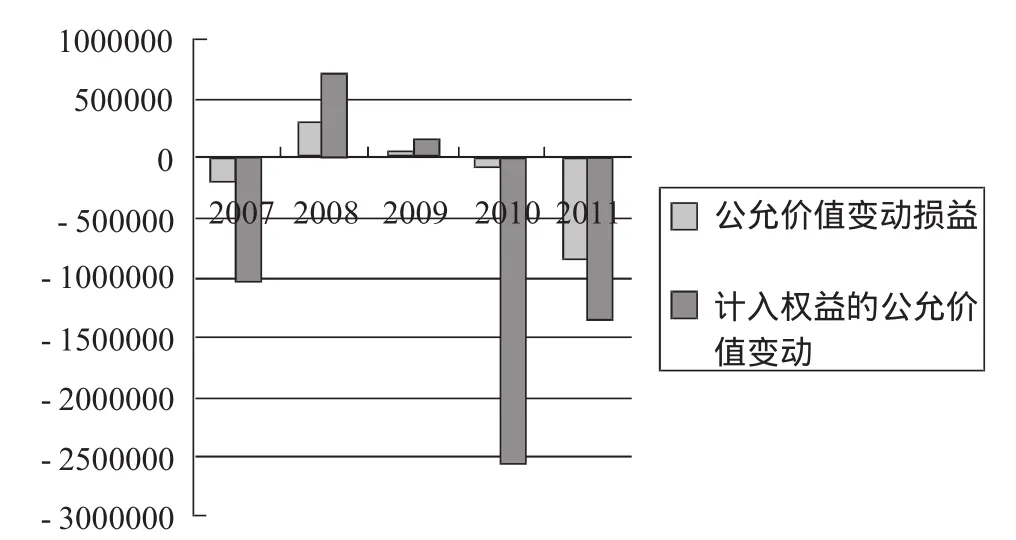

圖1是浦發銀行從2007年到2011年,公允價值計量對金融工具的影響(以公允價值變動計入損益和公允價值變動計入權益兩個科目來說明)。下面以此來對公允價值計量對金融工具及財務報告產生影響進行進一步深入分析:

圖1 公允價值變動(單位:千元)

(1)公允價值對金融工具的影響具有不確定性

從圖上可以看到,公允價值對金融工具的影響具有兩面性,既可能增加金融資產的金額,也可能使金融資產金額下跌。并不是在使用了公允價值之后總會使公司產生收益,也不總是使公司虧損,從這一點來看,公允價值的使用是一把雙刃劍,既能造福于公司,也可能使公司面臨困境。要使運用公允價值計量來達到公司經營狀況和經營成果的最佳狀態,這不僅是宏觀經濟條件下客觀的影響,還體現了公司的風險管理和投資策略。這對投資者來說是一個值得關注的因素。

(2)增加了公司利潤和權益項目的波動性

當金融工具的變動幅度較大時,使得公允價值變動損益和計入資本公積的數額波動也較大,進而使得公司利潤和所有者權益產生較大波動。并且,公允價值所引起的波動性增加并不一定能反映銀行經營的內在波動性,與銀行的核心經營業務的基本目標可能不存在任何關系,而且還提高了銀行的經營成本,因為波動性的增加會向資本市場傳遞額外的風險信號,因而投資者會要求更高的風險溢價,進而提高銀行的資金成本。因此在公允價值計量下財務報表的波動性會影響投資者的投資策略和公司管理層的管理模式,在這種情況下就要求投資者要具備較高的投資水平和投資素質,而管理層則要不斷地改進公司的管理技術,以適應變幻多端的資本市場。

(3)更能反映公司金融資產的真正價值

公允價值計量根據當前的市場狀況對資產和負債的真實經濟價值進行計量,從而能及時反應公司資產和負債的市場價值變化,在使用公允價值計量之后,我國上市公司的財務狀況和經營成果將和我國變化多端的資本市場和宏觀經濟環境更為緊密地聯系在一起,資本市場和經濟環境的任何變化都會通過公允價值計量反映到上市公司的財務報表中,從而更能及時的反映公司資產和負債的真正價值。如此一來,銀行在經營過程中的風險充分暴露在廣大投資者眼中,同時增加了銀行管理層對風險的認識和控制能力,增加了上市銀行的財務透明度。

二、公允價值計量屬性對投資性房地產的實際應用及影響

《企業會計準則第3號——投資性房地產》中規定,投資性房地產在初始確認中按照取得時的實際成本計量,但在后續計量中分為成本模式和公允價值模式兩種。企業通常采用成本模式對投資性房地產進行后續計量,但只要符合以下兩個條件:1.投資性房地產所在地有活躍的房地產交易市場;2.企業能夠從房地產交易市場上取得同類或類似房地產的市場價格及其他相關信息;從而對投資性房地產的公允價值做出合理的估計,采用公允價值模式計量,不對投資性房地產計提折舊或進行攤銷,而以資產負債表日投資性房地產的公允價值為基礎調整其賬面價值,并且將公允價值與原賬面價值之間的差額計入當期損益。

公允價值計量的投資性房地產對企業的影響主要是對企業的資產和利潤的影響。在進行后續計量時,以公允價值進行計量,賬面價值和公允價值的差額計入當期損益,這就會使企業財務報表上出現資產和利潤的增加或減少,從而對企業的財務指標產生一定的影響。下面以海南航空股份公司為例進行說明:

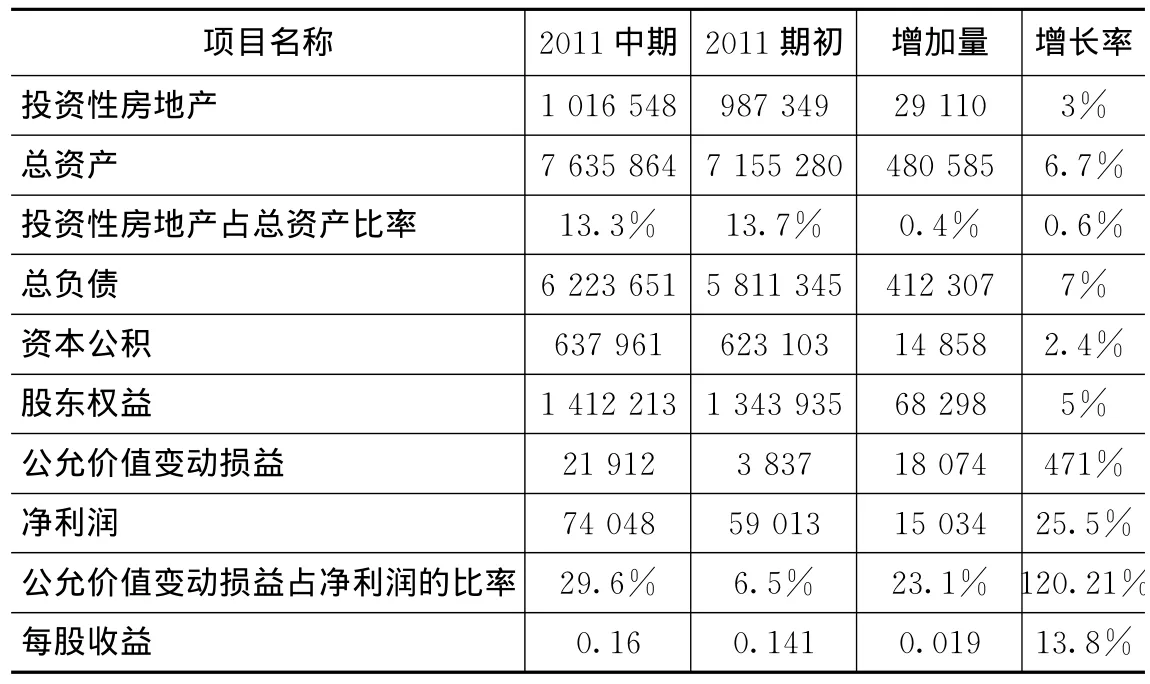

表2 海南航空2011年中報數據 (單位:萬元)

海南航空股份有限公司前身為海南省航空公司,主要以經營航空業務為主,也有大部分的投資性房地產。在2011年的半年報中,海南航空因以公允價值計量的投資性房地產公允價值變動很大,而對公司的中期財務報告產生較大影響,由表2進行具體分析:

(1)對資產負債表的影響

從表2可以看出,投資性房地產占總資產的比為13.3%,其因公允價值變動增加的投資性房地產占總資產的比為0.4%,投資性房地產因公允價值變動使得公司總資產增加,資產負債率降低,從而使公司體現出較好的財務狀況。當公司的自用房產或存貨轉為投資性房地產時,公允價值與賬面價值的差額計入資本公積,從而使所有者權益發生變動,但是根據財務報表附注未發現海南航空在報告期間將自用或存貨轉為投資性房地產的業務。因此投資性房地產對所有者權益的影響在此報告期中沒體現出來,其公允價值的變動是由以公允價值計量的可供出售金融資產的公允價值變動而轉增的。

(2)對利潤表的影響

在表中海南航空的投資性房地產的公允價值變動損益為21912萬元,其凈利潤為74048萬元,公允價值的變動產生的損益對凈利潤的貢獻為29.6%,將近30%。而在報告期內公允價值的變動為18074萬元,其與上期相比較增加了471%,波動非常大。本期的凈利潤為15034萬元,公允價值變動損益占凈利潤的比為120.21%。由此可以看出,在本期公允價值的變動對利潤的影響是巨大的。如果公司對投資性房地產沒有采用公允價值計量,那么公司本期的利潤將為負值(15034-18074=-3040),也就是說以公允價值計量掩蓋了公司真正的經營成果。

另外,公司在使用公允價值計量投資性房地產之后,不用計提房屋折舊,這也減少了公司的成本費用,變相增加了利潤。根據海南航空2011中報的附注發現,公司對房屋的使用年限為40年,殘值為5%,折舊率為2.375%。假如公司計提折舊的話,全年應計提(9873489-98734895%)/40=23449萬元。這一部份計入費用,會使利潤相應的減少。所以,使用公允價值計量投資性房地產,不僅公允價值變動損益使利潤增加,而且折舊費用的減少也使利潤得以增加。

三、問題及建議

根據前面的分析可知,公允價值計量屬性的運用,增加了財務報表的波動性、改變了企業財務狀況和經營成果,這將直接影響財務報表使用者的經濟決策。為了充分發揮公允價值模式的優勢,盡量避免和改善其不足,提高財務報表使用者的經濟決策,有效地促進經濟發展,順利實現與國際會計準則的接軌,必須從以下四個方面入手。

一是完善金融市場環境。目前我國證券市場尚不成熟,存在大量投機性交易,利潤操縱明顯,交易價格并不公允。金融工具流動性有限,存在信息公布不及時、不規范,缺乏活躍的市場報價,導致了公允價值計量可靠性的降低。另外,衍生金融工具比較落后,大多數銀行衍生金融工具業務的開展還處于起步階段,涉入不深,對相關金融工具價格的取得并不那么合理,所計量的公允價值可靠性相對較低。

二是完善價值評估體系。目前我國價值評估系統相對于發達國家來說還不完善,評估體制不健全,評估團隊的專業知識還很不足,在實施評估中也難保其獨立性,道德風險時有發生。所以應加強專業人員培訓,提高其運用和判斷經濟信息的能力,增強公允價值計量的可靠性。

三是加強公允價值理論和實踐研究。我國公允價值從理論到實務都還不成熟,公允價值的運用沒有統一的規范和口徑,造成行業之間不能簡單進行對比分析,需要再次處理才能比較,降低了工作效率。此外,由于專業人員知識的局限性,不能對財務報表進行全面透徹的分析。因此,研究工作者應將理論知識和實踐相結合,進一步研究出適合我國的公允價值運用方法。

四是加強引導會計信息使用者對報表的使用。由于公允價值計量屬性對于市場具有較大的敏感性,在我國市場經濟體系還沒完全建立、公允價值運用時間較短、公允價值使用技術還不成熟、經濟波動較大的情況下,公允價值可能會降低財務報表的可靠性和相關性。因此,國家相關部門或權威機構應當出臺相關指導性文件,以幫助投資者、債權人和企業管理者更加深入的了解公允價值的變動特點,創建一套在不良市場因素下企業的修正財務指標體系,正視公允價值的影響、真實地反映企業的各種經濟指標,提高信息使用者對會計信息的甄別能力,以便對企業的財務狀況和成長能力做出合理的判斷。

[1]中國會計學會.《聯合概念框架與公允價值研究》.大連出版社.2010.

[2]羅勝強.公允價值計量對我國銀行業的影響分析.《會計研究》,2006,(12).

[3]劉蕉忠.金融工具確認和計量[J].金融會計,2006,(9).

[4]郭艷萍.公允價值計量屬性及其在會計準則中的運用[J].財會月刊,2007,(7).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32