基層醫療衛生機構的基本建設會計核算方法探討

2012-11-12 08:32:48王春華

中國鄉鎮企業會計 2012年10期

王春華

《基層醫療衛生機構會計制度》第一部分總說明第八條明確規定:基層醫療衛生機構對基本建設投資的會計核算除按照本制度執行外,還應按照國家有關規定單獨建賬、單獨核算。即基層醫療衛生機構的基本建設還應執行《國有建設單位會計制度》及其補充規定建立基建專賬進行核算,而《基層醫療衛生機構會計制度》中基建專賬與“大賬”如何同步進行會計核算沒有具體規定,筆者就具體核算方法作一探討。

一、基本建設的含義及相關規定

是指利用國家預算內基建資金、自籌資金、國內外基本建設貸款及其他專項資金進行的,以擴大生產和再生產能力為主要目的的新建、擴建、改建工程及相關工作。零星購置單臺設備和建造單項工程,其投資在5萬元(含5萬元)以下的,不算基本建設。目前基層醫療衛生機構的基本建設一般為自籌基建、撥入專款基建和借入款項基建,且大多采用發包的形式。無論哪種形式和情況,根據國家有關法規制度,單位的基建項目都必須列入國家計劃,專戶存取,建立基建賬簿,單獨核算,由當地財政部門監督使用。

二、核算方法探討

為保持基建專賬與“大賬”會計核算的同步性,基層醫療衛生機構應當至少按月根據基建專賬中相關科目的發生額,將基建專賬數據并入“大賬”,具體核算可采用會計報表并入法和原始憑證逐一處理法兩種方法。

(一)會計報表并入法。每月月底根據基建專賬會計報表中的余額和發生額對應“大賬”中的會計科目進行分析填制會計憑證,將當月基建發生的業務記入“大賬”中。

1.優缺點

(1)優點:賬務處理簡單,工作量小。會計報表并入法月底一次性記賬,大大減輕了基層財務人員的工作量。賬務處理時僅將基建專賬和大賬科目對應編制會計分錄,處理起來較簡單。

(2)缺點:及時性較差,“大賬”中基建賬務籠統,基建專賬與“大賬”之間無核對作用。由于每月月底“大賬”才對基建業務進行會計處理,會計核算的及時性較差。“大賬”基建業務的賬務處理僅以基建專賬報表數據為依據,不能清晰反映具體每筆經濟業務的來龍去脈。“大賬”以基建專賬的報表作為核算依據,會計核算依附于基建專賬,兩賬之間不能起到相互核對的作用。

2.核算步驟

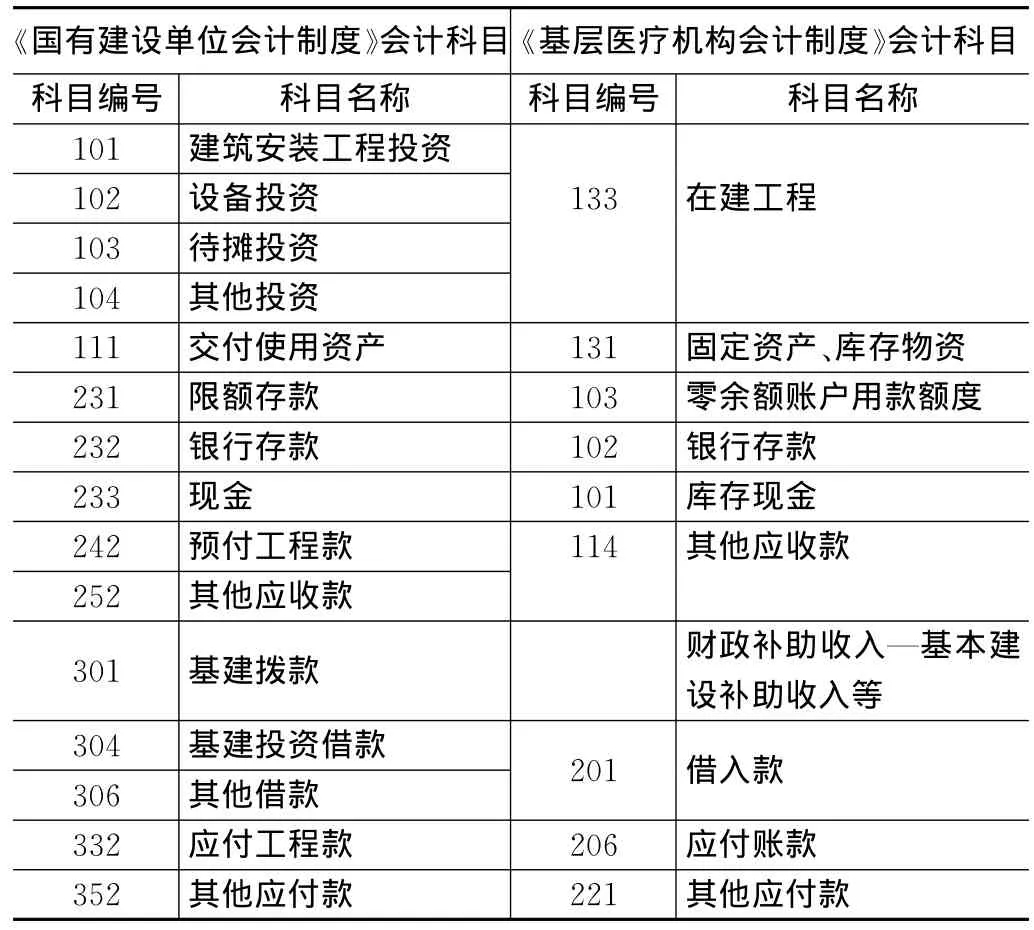

(1)將基建專賬與“大賬”中的相關總賬和明細會計科目一一對應設置。

基建專賬與大賬常用總賬科目設置對應表

(2)按照《國有建設單位會計制度》及補充規定完成基建專賬會計核算,經審核無誤編制會計報表。

(3)根據基建專賬月資金平衡表、基建投資表、待攤投資明細表及余額表中的發生額對應“大賬”會計科目編制會計分錄,填制會計憑證。

(4)按照《基層醫療衛生機構會計制度》中對基本建設的會計處理,根據“在建工程”科目的發生額,“大賬”補記會計分錄:借記“財政基建設備補助支出”、“待攤支出—非財政性資本性支出”等科目,貸記“固定基金—在建工程占用”科目。

(二)原始憑證逐一處理法。基建專賬保留原始憑證原件,“大賬”以基建原始憑證復印件作附件,實時逐一進行賬務處理。

1.優缺點

(1)優點:“大賬”中的基建業務清晰,核算及時,與基建專賬可進行賬賬核對,保證賬務處理的準確性。“大賬”以每筆基建經濟業務的原始憑證同步進行會計核算,能及時、清楚、完整地反映每筆經濟業務的情況。“大賬”獨立于基建專賬按《基層醫療衛生機構會計制度》對基本建設經濟業務進行會計核算,賬賬之間可相互核對,保證賬務處理的準確性。

(2)缺點:賬務處理較復雜,工作量較大。

2.常見基建業務會計處理

(1)基建資金來源的核算

基層醫療衛生機構基建資金來源主要有財政撥款、單位自籌、銀行借款、其他撥款等。

①收到財政基建撥款。“大賬”借記“銀行存款”、“零余額賬戶用款額度”等科目,貸記“財政補助收入—基本建設補助收入”科目。基建專賬借記“銀行存款”、“限額存款”等科目,貸記“基建撥款—本年預算撥款”等科目。實行國庫集中支付的基層醫療衛生機構在財政直接支付方式下無此經濟業務的處理。

②“大賬”將自籌資金轉入基建存款專戶。“大賬”借記“銀行存款—基建專戶”科目,貸記“銀行存款—基本戶”科目。基建專賬借記“銀行存款”科目,貸記“基建撥款—本年自籌資金撥款”科目。

③收到基建借款。“大賬”借記“銀行存款”科目,貸記“借入款”科目。基建專賬借記“銀行存款”科目,貸記“基建投資借款—XX銀行”等科目。在建設期間發生的借款利息應計入建設成本“待攤投資”科目,予以資本化。《基層醫療衛生機構財務制度》規定基層醫療衛生機構不得借入償還期在1年以上(不含1年)的長期借款,基層醫療衛生機構在基本建設中要嚴格控制預算,一般不得發生基建借款業務。

(2)基本建設投資的核算

基建投資按構成要素劃分為建筑安裝工程投資、設備投資、待攤投資、其他投資。“大賬”需在“在建工程”科目下設“基建工程”明細科目,再按“建筑安裝工程投資”、“設備投資”、“待攤投資”、“其他投資”設置三級明細科目。

①預付施工單位工程款。按照合同規定向施工企業預付工程價款時,“大賬”借記“其他應收款”科目,貸記“銀行存款”等科目。基建專賬借記“預付工程款”科目,貸記“銀行存款”等科目。

②支付工程進度款。根據合同、工程進度申請、正式發票等支付工程進度款時,“大賬”借記“財政基建設備補助支出”、“待攤支出—非財政性資本性支出”等科目,貸記“銀行存款”、“應付賬款—XX單位(欠工程款)”、其他應收款—預付工程款(扣回預付工程款)”等科目,同時借記“在建工程”科目,貸記“固定基金—在建工程占用”科目。基建專賬借記“建筑安裝工程投資”、“設備投資”等科目,貸記“銀行存款”、“預付工程款”、“應付工程款”等科目。

③實行財政直接支付方式下對財政直接支付的財政基建設備補助支出,根據“財政直接支付入賬通知書”及合同、工程進度申請、發票等原始憑證,“大賬”借記“財政基建設備補助支出”科目,貸記“財政補助收入—基本建設補助收入”科目,同時借記“在建工程”科目,貸記“固定基金—在建工程占用”科目。基建專賬借記“建筑安裝工程投資”、“設備投資”、“待攤投資”等科目,貸記“基建撥款—本年預算撥款”等科目。

④基建專戶存款利息收入。《基本建設財務管理規定》第十二條規定建設項目在建設期間的存款利息收入計入待攤投資,沖減工程成本。故基建專戶存款利息收入不得記入醫院收入,應沖減待攤投資。“大賬”借記“銀行存款”科目,貸記“財政基建設備補助支出”、“待攤支出—非財政性資本性支出”等科目,同時借記“固定基金—在建工程占用”科目,貸記“在建工程”科目。基建專賬借記“銀行存款”科目,貸記“待攤投資”科目。

(3)工程竣工驗收并交付使用

“大賬”借記“固定資產”科目,貸記“在建工程”科目,同時借記“固定基金—在建工程占用”科目,貸記“固定基金—固定資產占用”科目。基建專賬借記“交付使用資產”科目,貸記“建筑安裝工程投資”、“設備投資”、“待攤投資”等科目,下年年初建新賬時借記“基建撥款”等科目(按投資來源),貸記“交付使用資產”。

三、建議

目前基層醫療衛生機構基本建設主要采用發包方式,基建會計核算的業務量不大,且基層醫療衛生機構大多只設有一名會計人員,會計核算的內部稽核不夠健全,為保證會計核算的準確性,利弊權衡,建議使用原始憑證逐一處理法。

[1]唐穎麗.行政事業單位基本建設會計處理淺析.財會通訊[J],2008,(9).

猜你喜歡

當代陜西(2022年6期)2022-04-19 12:12:20

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

當代陜西(2021年8期)2021-07-21 08:31:42

大眾投資指南(2021年35期)2021-02-16 01:06:12

當代陜西(2019年13期)2019-08-20 03:54:10

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國商論(2016年34期)2017-01-15 14:24:05

大眾攝影(2016年4期)2016-05-25 13:19:48

當代貴州(2015年5期)2015-12-07 09:09:57