企業(yè)年金兩種繳費的會計核算

2012-11-12 08:32:50趙秀麗

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2012年10期

趙秀麗

在國內(nèi)老齡化加劇、投資風險和通貨膨脹的羈絆下,要保證退休生活品質(zhì)和人生安全,必須選一些商業(yè)養(yǎng)老險產(chǎn)品補充。那么,如何認識企業(yè)年金保險呢,它的繳費模式是如何核算的呢?

根據(jù)我國《企業(yè)年金基金管理試行辦法》(2004),企業(yè)及其職工在依法參加基本養(yǎng)老保險的基礎上,自愿建立的補充養(yǎng)老保險制度。企業(yè)年金繳費國際通行兩種模式:一是設定提存計劃;二是設定收益計劃。由于這兩種模式繳費金額的確定方法不同,決定了二者的會計核算及財務機制等也有所不同。

一、設定提存計劃的會計核算

在設定提存計劃下,按照一定標準,確定企業(yè)與職工雙方每期固定繳費金額,會計處理非常直接和簡單。由于企業(yè)年金屬于職工薪酬的一部分,因而企業(yè)應遵循《企業(yè)會計準則第9號——職工薪酬》的規(guī)定,在職工為其提供服務的會計期末,按照事先確定的繳費金額計人相關資產(chǎn)成本或當期費用,同時確認一項負債即應付職工薪酬,對于職工個人繳費部分,企業(yè)從職工各期應發(fā)工資中直接扣除。而企業(yè)年金基金是獨立的會計主體,包括企業(yè)年金基金的取得、投資運營、支付各項管理費用、向受益人支付企業(yè)年金以及因職工調(diào)動發(fā)生的賬戶變動等業(yè)務,應遵循《企業(yè)會計準則第10號——企業(yè)年金基金》的有關規(guī)定,并不屬于企業(yè)會計核算的范圍。

二、設定收益計劃的會計核算

設定收益計劃,是在企業(yè)年金計劃中根據(jù)一定的標準(職工服務年限、工資水平等)確定每個職工退休后每期的年金收益水平,由此倒算出企業(yè)每期應為職工繳費的金額。具體由以下6個因素構成:

1.當期服務成本。當期服務成本是指職工由于當期為企業(yè)提供服務而產(chǎn)生的年金收益現(xiàn)值,根據(jù)IAS19的規(guī)定,企業(yè)應以估計職工退休時的工資水平和職工當期提供服務為基礎,采用應計退休金估價法來確定當期的繳費金額。

2.利息費用。利息費用是指應計年金負債由于時間推移而產(chǎn)生的利息,根據(jù)期初應計年金負債余額與市場利率計算確定,其中市場利率應當選用資產(chǎn)負債表日公司債券或國債的市場利率。

3.年金基金資產(chǎn)的預期投資收益。年金基金資產(chǎn)的預期投資收益包括投資產(chǎn)生的利息、現(xiàn)金股利以及資本利得扣除各種管理費用后的凈收益,根據(jù)期初年金基金資產(chǎn)余額和預期收益率計算確定。預期投資收益與企業(yè)年金費用水平負相關,即預期投資收益率為正時,將減少企業(yè)當期的年金費用。

4.前期服務成本的攤銷額。前期服務成本產(chǎn)生于首次制定年金計劃時對原有職工前期服務的補償,或者對年金計劃修改產(chǎn)生的職工年金收益現(xiàn)值。由于前期服務成本一般附有行權條件(比如服務年限等),所以前期服務成本一般選擇職工剩余工作年限和服務年限中的較低者采用直線法進行攤銷。

5.精算損益。精算損益是企業(yè)年金基金資產(chǎn)和應計年金負債現(xiàn)值之間的差額,其產(chǎn)生原因有兩個:一是已實現(xiàn)的損益(實際投資收益與期望收益的差額),二是精算假設修改產(chǎn)生的損益。由于精算損益的構成內(nèi)容經(jīng)常相互抵消,而且各期變化較大,所以IAS19推薦采用通道法,即當期只確認超出期初年金基金資產(chǎn)和期初應計年金負債中的較大者10%以外的部分,按照直線法在剩余工作年限內(nèi)平均攤銷。

6.年金計劃削減或結(jié)算的影響。企業(yè)年金計劃削減是指職工人數(shù)大規(guī)模減少或者修改年金計劃導致企業(yè)年金規(guī)模大幅減少,比如企業(yè)關閉車間、暫停年金計劃等。結(jié)算則發(fā)生在企業(yè)削減或中止企業(yè)年金計劃時,通過交易免除未來期間部分或全部年金繳費義務的行為。但按照FASB的規(guī)定,企業(yè)年金費用并不包括年金計劃削減或結(jié)算產(chǎn)生的影響。

企業(yè)根據(jù)上述因素計算確定的金額確認年金費用,并將每期根據(jù)精算師計算的應繳費金額與當期年金費用的差額計入遞延年金資產(chǎn)或遞延年金負債中,以反映尚未攤銷的前期服務成本以及尚未確認的精算損益等。企業(yè)期末遞延年金資產(chǎn)或遞延年金負債的余額應當反映企業(yè)年金基金資產(chǎn)與應計年金負債的差額,并將年金基金資產(chǎn)與應計年金負債的金額在財務報表附注中單獨披露。企業(yè)應當單獨確認年金基金資產(chǎn)與應計年金負債的金額,且不能相互抵消。

三、兩種企業(yè)年金計劃的比較與評價

(一)兩種繳費方式的比較

提存計劃和設定收益計劃的會計處理存在相同之處:(1)會計處理的理論基礎相同,都遵循權責發(fā)生制和配比原則,將企業(yè)年金作為一種費用,在職工為企業(yè)服務的期間,按照受益對象進行確認,而不是企業(yè)實際或應支付給職工年金的期間確認;(2)管理模式都以信托關系為基礎,企業(yè)將年金資產(chǎn)委托給保險公司等金融機構進行管理和運營,因而企業(yè)年金基金作為獨立的會計主體進行確認、計量和列報;(3)企業(yè)年金基金資產(chǎn)都按照公允價值進行確認和列報。

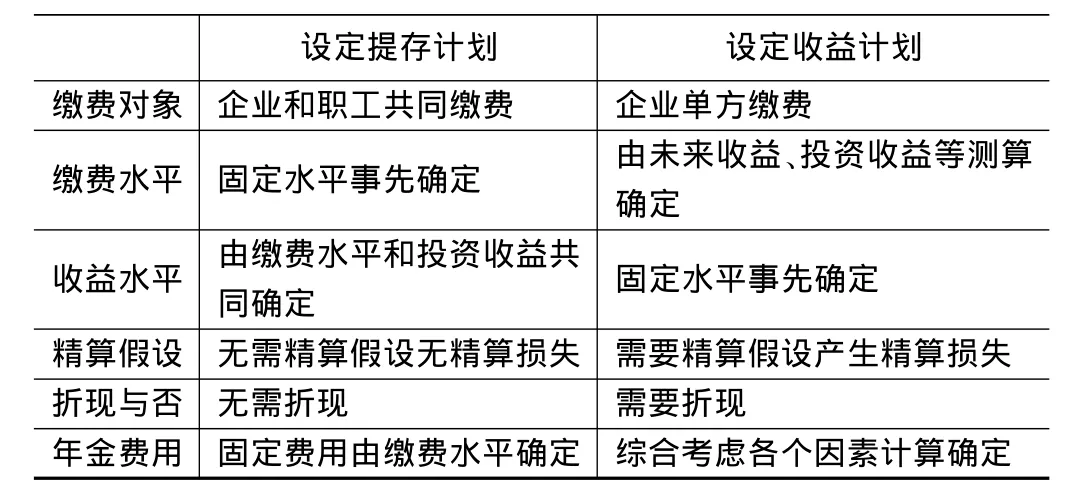

不同的是設定提存計劃和設定收益計劃無論在繳費金額、風險承擔、年金費用等多方面存在較大不同,具體區(qū)別如表所示:

設定提存計劃 設定收益計劃繳費對象 企業(yè)和職工共同繳費 企業(yè)單方繳費繳費水平 固定水平事先確定 由未來收益、投資收益等測算確定收益水平 由繳費水平和投資收益共同確定 固定水平事先確定精算假設 無需精算假設無精算損失 需要精算假設產(chǎn)生精算損失折現(xiàn)與否 無需折現(xiàn) 需要折現(xiàn)年金費用 固定費用由繳費水平確定 綜合考慮各個因素計算確定

(二)兩種年金計劃的評價

1.設定提存計劃簡單明了,設定提存計劃的優(yōu)點是操作便利,會計處理簡捷,容易為職工所理解和接受,還免去了精算的繁瑣,職工離職時也便于處理,有利于職工的流動。但設定提存計劃的缺點也同樣明顯,即職工退休收入不確定,投資決策主要由受托人負責,但投資風險卻完全由職工承擔,企業(yè)年金的收益水平對資本市場的發(fā)展水平依賴較大。

2.設定收益計劃比較復雜,企業(yè)需承擔投資風險設定收益計劃的主要優(yōu)點是職工的收益水平根據(jù)其工資水平和服務年限確定,退休后的年金收入有保障;企業(yè)負責投資決策并承擔相應的投資風險。設定收益計劃的缺點在于年金計劃的設計比較繁瑣,專業(yè)性較強,年金費用的確定以及繳費水平依賴于精算假設,而且假設存在較大的不確定性。

對于目前我國年金市場建立的初級階段來說,采用設定提存計劃有較強的合理和適用。不過長遠來看,隨著我國資本市場的不斷完善與發(fā)展,設定收益計劃的應用條件也將日益成熟。特別對那些大齡職工人數(shù)較多的企業(yè),以及希望通過年金計劃對職工實施長期激勵以保持職工穩(wěn)定的企業(yè)來說,設定收益計劃無疑更具吸引力。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33