視同銷售涉稅處理之我見

2012-11-12 08:32:48趙淑慧

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2012年10期

趙淑慧

視同銷售收入是一個稅收概念,指對于一項交易,會計上不作為銷售核算,而在稅收上應作應稅收入繳納企業(yè)所得稅的收入。這種收入在《企業(yè)所得稅年納稅度申報表》附表一(收入明細表)中填報。該種收入明細表中包括三部分內容:(1)非貨幣資產視同銷售收入;(2)貨物、財產、勞務視同銷售收入;(3)其他視同銷售收入。可見,對于視同銷售收入,會計處理與稅法處理不一致。

一、稅收政策與會計核算對視同銷售均有相應規(guī)定

《企業(yè)會計準則7號——非貨幣性資產交換》與《企業(yè)會計準則14號——收入》規(guī)定:除對外捐贈等特殊情況外,企業(yè)發(fā)生非貨幣資產交換,將自有資產用于市場推廣或銷售、交際應酬、職工獎勵或福利等業(yè)務時,按公允價值結轉銷售收入,同時結轉銷售成本。

《企業(yè)所得稅法實施條例》第二十五條企業(yè)發(fā)生非貨幣性資產交換,以及將貨物、財產、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利和利潤分配等用途的,應當視同銷售貨物、轉讓財產和提供勞務,但國務院財政、稅務主管部門另有規(guī)定的除外。

二、國稅函[2008]828號處置資產所得稅處理

企業(yè)將資產移送他人的下列情形,因資產所有權屬已發(fā)生改變而不屬于內部處置資產,應按規(guī)定視同銷售確定收入:

(1)用于市場推廣或銷售;(2)用于交際應酬;(3)用于職工獎勵或福利;(4)用于股息分配;(5)用于對外捐贈;(6)其他改變資產所有權屬的用途。

企業(yè)發(fā)生本通知第二條規(guī)定情形時,屬于企業(yè)自制的資產,應按企業(yè)同類資產同期對外銷售價格確定銷售收入;屬于外購的資產,可按購入時的價格確定銷售收入。

《企業(yè)所得稅法》第八條:企業(yè)實際發(fā)生的與取得收入有關的、合理地支出,包括成本、費用、稅金和其他支出,準予在計算應納稅所得額時扣除。

根據以上規(guī)定,筆者對視同銷售的涉稅處理觀點為:(1)視同銷售,它體現了法人稅制原則。資產離開法人圈,即所有權發(fā)生轉移的時候,其隱含增值實現所得。所以,資產所有權屬發(fā)生改變是我們確認視同銷售的前提;(2)確認稅前扣除額的方法:按照視同銷售事項的支出成本確認,因為這樣更符合企業(yè)所得稅法》第八條:合理、真實發(fā)生原則。

三、案例剖析

案例A:2011年中秋節(jié),甲公司(增值稅一般納稅人,稅率17%)將其生產的方便面發(fā)給職工作過節(jié)費,每人1箱,1箱方便面的生產成本50元,售價60元。甲公司共有職工300人,其中生產車間一線工人100人,車間管理人員、采購及檢驗人員共計30人,銷售部100人,研發(fā)部50人,行管人員20人。2011年度共計發(fā)放工資、薪金900萬元,除方便面外發(fā)放福利125萬元。

1.會計賬務處理

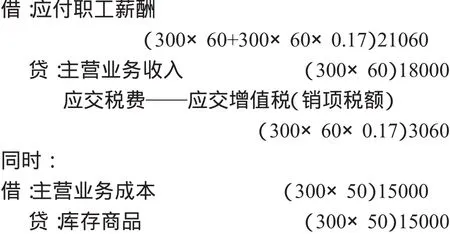

(1)分配福利費,確認成本費用

(2)發(fā)放時,結轉銷售收入成本

2.2011年度納稅申報處理

(1)將發(fā)放方便面時確認的主營業(yè)務收入18000元,填報附表一《收入明細表》“主營業(yè)務收入”并入主表第一行;將配比確認的主營業(yè)務成本15000元填報附表二《成本費用明細表》“主營業(yè)務成本”并入主表第二行。

(2)甲企業(yè)2011年損益表中列支職工福利支出1271060元(1250000+21060),填報附表三《納稅調增項目明細表》第二十三行職工福利費支出“賬載金額”;2011年度稅前扣除職工福利限額1260000元(工資薪金總額9000000×0.14),2011年度實際發(fā)生的職工福利費1268060(1250000+15000+3060)填報附表三第二十三行“稅收金額”;納稅調增1271060-1268060=3000(元)填報附表三第二十三行“納稅調增”。

案例B:2011年中秋節(jié),甲公司(增值稅一般納稅人,稅率17%)將其購買的方便面發(fā)給職工作過節(jié)費,每人1箱,購買價每箱60元。甲公司共有職工300人,其中生產車間一線工人100人,車間管理人員、采購及檢驗人員共計30人,銷售部100人,研發(fā)部50人,行管人員20人。2011年度共計發(fā)放工資、薪金900萬元,除方便面外發(fā)放福利125萬元。

我們來看一下其賬務處理及納稅申報。

1.會計賬務處理

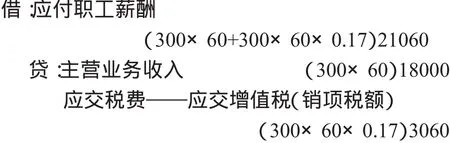

(1)分配福利費,確認成本費用同案例A

(2)發(fā)放時,結轉銷售收入成本

同時:

借:主營業(yè)務成本 (300×60)18000

貸:庫存商品 (300×60)18000

2.2011年度納稅申報處理

(1)將發(fā)放方便面時確認的主營業(yè)務收入18000元,填報附表一“主營業(yè)收入”并入主表第一行;將配比確認的主營業(yè)務成本18000元填報附表二“主營業(yè)務成本”并入主表第二行。

(2)甲企業(yè)2011年損益表中列支職工福利支出1271060元(1250000+21060),填報附表三第二十三行“帳載金額”;2011年度稅前扣除職工福利限額1260000元(工資薪金總額9000000×0.14),填報附表三第二十三行“稅收金額”;納稅調增1271060-1260000=11060(元)填報附表三第二十三行“納稅調增”。

由以上2個案例,筆者歸納出視同銷售事項在自制,外購兩種不同來源方式下會計核算及納稅處理的異同:

相同點:(1)會計核算相同:依據會計準則按公允價值確認收入,操作簡便;賬務處理分計提(分配)、發(fā)放兩步驟(2)納稅申報相同:通過填報《企業(yè)所得稅年度納稅申報表》附表一《收入明細表》并入主表;通過填報附表二《成本費用明細表》的并入主表。

不同點:納稅處理中諸多環(huán)節(jié)不同:(1)收入的確認標準不同:自制按售價,外購按買價;(2)成本的確認標準不同:自制按生產成本,外購按購買成本;(3)職工福利稅前扣除的確認方式不同:自制包括實際發(fā)生的成本價和按售價與17%的稅率計算的實際承擔的稅金兩部分;外購包括購買成本和按購買成本與17%的稅率計算出的稅金兩部分。

日常操作中,視同銷售相關支出稅前扣除的納稅處理除筆者按照視同銷售事項的支出成本確認外,還有一種觀點:按照視同銷售事項的公允價值(售價)確認稅前扣除。案例A中,甲企業(yè)執(zhí)行會計準則,按售價60元/箱核算發(fā)放方便面的職工福利支出為21060元,該企業(yè)生產300箱方便面的實際成本為50×300=15000(元),發(fā)放300箱方便面實際發(fā)生的福利支出為15000+60×300×0.17=18060(元),這樣核算會人為減少利潤21060-18060=3000(元),然而這3000元的職工福利支出并沒有實際發(fā)生,按照《企業(yè)所得稅法》第八條的規(guī)定,不能享受稅前扣除,在年度納稅申報中應該調增應納稅所得額3000元。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00