從“可供出售金融資產(chǎn)”的起源看其在中國(guó)上市公司的運(yùn)用

2012-11-12 08:32:42石玉龍

楊 霄 石玉龍

一、引言

從2007年開始國(guó)際趨同的新會(huì)計(jì)準(zhǔn)則正式在我國(guó)上市公司開始使用。伴隨著新準(zhǔn)則啟用的同時(shí)美國(guó)次貸危機(jī)也于2008年席卷而來。由于這次準(zhǔn)則變更中,公允價(jià)值計(jì)量方式被大幅度引進(jìn)。在經(jīng)濟(jì)危機(jī)的刺激下,這再一次引發(fā)了我國(guó)經(jīng)濟(jì)界關(guān)于歷史成本計(jì)量與公允價(jià)值計(jì)量孰優(yōu)孰略的大討論。筆者認(rèn)為在我國(guó)加入了WTO以后,資本市場(chǎng)與國(guó)際接軌的需求是不可逆轉(zhuǎn)的,因?yàn)橐怨蕛r(jià)值計(jì)量的計(jì)量方式更貼近了市場(chǎng)更能體現(xiàn)經(jīng)濟(jì)全球化的需求。所以以公允價(jià)值計(jì)量的計(jì)量方式代表了未來會(huì)計(jì)計(jì)量屬性的發(fā)展方向。但同時(shí)這不等于說堅(jiān)持以歷史成本計(jì)量的計(jì)量方式就沒有了存在的意義。在現(xiàn)今我國(guó)經(jīng)濟(jì)發(fā)展階段堅(jiān)持歷史成本計(jì)量是絕對(duì)必要的。況且這兩種計(jì)量方式也不是不可調(diào)和的。新《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》中可供出售金融資產(chǎn)的產(chǎn)生就是對(duì)這兩種計(jì)量方式相互協(xié)調(diào)的產(chǎn)物。本文就以其起源來探討兩種計(jì)量方式調(diào)和的產(chǎn)物“可供出售金融資產(chǎn)”在次貸危機(jī)下中國(guó)上市公司的運(yùn)用所導(dǎo)致的結(jié)果。

二、可供出售金融資產(chǎn)產(chǎn)生的實(shí)質(zhì)

在上世紀(jì)八十年代(1980—1994),美國(guó)發(fā)生了一場(chǎng)嚴(yán)重的銀行業(yè)危機(jī),史稱儲(chǔ)貸危機(jī)。在這場(chǎng)危機(jī)中大量的商業(yè)銀行貸款無(wú)法收回,美國(guó)聯(lián)邦證券委員會(huì)(SEC)要求會(huì)計(jì)準(zhǔn)則制定機(jī)構(gòu)(FASB)對(duì)此類業(yè)務(wù)實(shí)行以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的處理方式。但此舉招到美國(guó)銀行業(yè)的強(qiáng)烈抵制,美國(guó)銀行業(yè)希望對(duì)此類貸款使用歷史成本反映。在雙方相持不下之時(shí),美聯(lián)儲(chǔ)從中做出調(diào)解,提議創(chuàng)造出新的一類金融資產(chǎn)即以公允價(jià)值計(jì)量但其變動(dòng)計(jì)入到資本公積(其他資本公積)中,不反映于當(dāng)期損益表中,公允價(jià)值變動(dòng)部分在其處置時(shí)再?gòu)馁Y產(chǎn)負(fù)債表轉(zhuǎn)到損益表中。這樣一來既堅(jiān)持了以公允價(jià)值計(jì)量的原則,又避免了銀行業(yè)不會(huì)因?yàn)閮?chǔ)貸危機(jī)而使報(bào)表過于難看的尷尬,同時(shí)有利于美國(guó)經(jīng)濟(jì)擺脫儲(chǔ)貸危機(jī)。這類新的金融資產(chǎn)便是“可供出售金融資產(chǎn)”。所以可供出售金融資產(chǎn)從嚴(yán)格意義上來說不屬于一類金融資產(chǎn),它不是會(huì)計(jì)理論產(chǎn)生的結(jié)果而是美國(guó)金融界各方利益調(diào)和下的產(chǎn)物。可供出售金融資產(chǎn)既要以公允價(jià)值計(jì)量且變動(dòng)計(jì)入資本公積,甚至有時(shí)既要考慮公允價(jià)值的變動(dòng)還要計(jì)算其攤余成本。從根本上來說可供出售金融資產(chǎn)的出現(xiàn)實(shí)質(zhì)上是經(jīng)濟(jì)危機(jī)下,歷史成本計(jì)量模式與公允價(jià)值計(jì)量模式相互碰撞得出的產(chǎn)物。理解可供出售金融資產(chǎn)產(chǎn)生的背景對(duì)于我們重新審視特別是在經(jīng)濟(jì)危機(jī)下可供出售金融資產(chǎn)的使用具有重要的意義。

?

三、可供出售金融資產(chǎn)在中國(guó)上市公司的運(yùn)用情況

從2007年我國(guó)上市公司開始執(zhí)行趨同國(guó)際的新會(huì)計(jì)準(zhǔn)則至今,總體而言新準(zhǔn)則體系的實(shí)施是平穩(wěn)有效的。我國(guó)新準(zhǔn)則在堅(jiān)持以歷史成本計(jì)量的前提下,大幅引進(jìn)了公允價(jià)值計(jì)量模式,進(jìn)一步加大了會(huì)計(jì)實(shí)務(wù)與市場(chǎng)的緊密性。作為新增準(zhǔn)則《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》一經(jīng)出臺(tái)便受到業(yè)界廣泛關(guān)注,其中可供出售金融資產(chǎn)由于其以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入資本公積的特殊計(jì)量方式更是在08年次貸危機(jī)下被上市公司重點(diǎn)“關(guān)照”。本文使用2007年以來上市公司已披露的報(bào)表數(shù)據(jù)以圖文結(jié)合的方式對(duì)可供出售金融資產(chǎn)在我國(guó)資本市場(chǎng)運(yùn)用的情況加以說明。

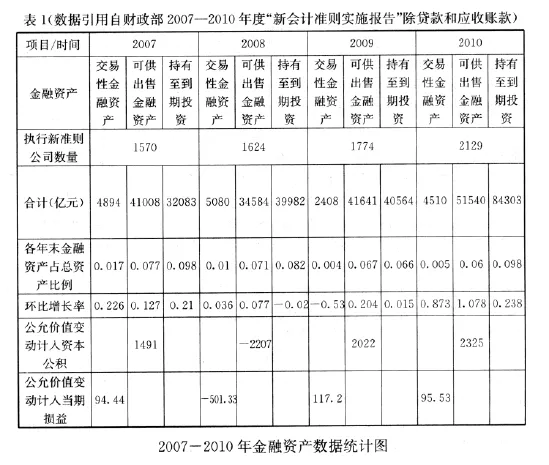

表1是對(duì)2007-2010年我國(guó)上市公司執(zhí)行新會(huì)計(jì)準(zhǔn)則后,持有金融資產(chǎn)的總體概括。可以看出宏觀經(jīng)濟(jì)的變動(dòng)對(duì)主要以公允價(jià)值計(jì)量的金融資產(chǎn)影響巨大。2007年中國(guó)資本市場(chǎng)呈現(xiàn)“牛市”,各項(xiàng)金融資產(chǎn)環(huán)比均大幅上揚(yáng),特別是交易性金融資產(chǎn)環(huán)比增長(zhǎng)達(dá)到22.6%。由于交易性金融資產(chǎn)的公允價(jià)值變動(dòng)要計(jì)入當(dāng)期損益,可以看出在宏觀經(jīng)濟(jì)利好的時(shí)期,很多上市公司通過增持交易性金融資產(chǎn)將公允價(jià)值變動(dòng)的收益體現(xiàn)在了當(dāng)期損益表,充實(shí)了當(dāng)期業(yè)績(jī)。雖然可供出售金融資產(chǎn)環(huán)比增長(zhǎng)幅度小于交易性金融資產(chǎn),但其占總資產(chǎn)比例7.7%要遠(yuǎn)高于交易性金融資產(chǎn)的1.7%。可供出售金融資產(chǎn)的公允價(jià)值變動(dòng)計(jì)入資本公積。這說明更多的上市公司將2007年“牛市”所實(shí)現(xiàn)的公允價(jià)值變動(dòng)收益有1491億元隱藏在了所有者權(quán)益中。從2008年次貸危機(jī)開始在中國(guó)資本市場(chǎng)登陸,股票價(jià)格暴跌,宏觀經(jīng)濟(jì)環(huán)境開始惡化。到2008年末交易性金融資產(chǎn)環(huán)比增長(zhǎng)大幅降低至3.62%,持有至到期投資甚至環(huán)比增長(zhǎng)呈現(xiàn)-2%,可是可供出售金融資產(chǎn)卻只降低了5個(gè)百分點(diǎn)。這說明在經(jīng)濟(jì)危機(jī)的環(huán)境下,很多企業(yè)開始大幅減持交易性金融資產(chǎn)和持有至到期投資,開始轉(zhuǎn)持可供出售金融資產(chǎn)。這是因?yàn)榭晒┏鍪劢鹑谫Y產(chǎn)的公允價(jià)值變動(dòng)損益要計(jì)入到資本公積,在危機(jī)環(huán)境中企業(yè)能借此將公允價(jià)值變動(dòng)的損失隱藏于所有者權(quán)益中,這能有效緩解上市公司因經(jīng)濟(jì)危機(jī)導(dǎo)致當(dāng)期利潤(rùn)下滑,業(yè)績(jī)不佳的壓力。在2008年中我國(guó)上市公司通過使用可供出售金融資產(chǎn)使2207億元的虧損沒有體現(xiàn)在利潤(rùn)表中,而是計(jì)入資本公積留作以后各期逐漸消化。最具代表性的是福建水泥(600802)2007年末所有者權(quán)益為1.934億元,到08年末所有者權(quán)益為1.031億元,較07年降低了0.903億元,可供出售金融資產(chǎn)公允價(jià)變動(dòng)損益計(jì)入到資本公積金額為-1.195億元,也就是說當(dāng)期有1.195億元的虧損被隱藏在所有者權(quán)益中沒有反應(yīng)到利潤(rùn)表中去,可見可供出售金融資產(chǎn)對(duì)企業(yè)當(dāng)期利潤(rùn),凈資產(chǎn)都具有重大影響。

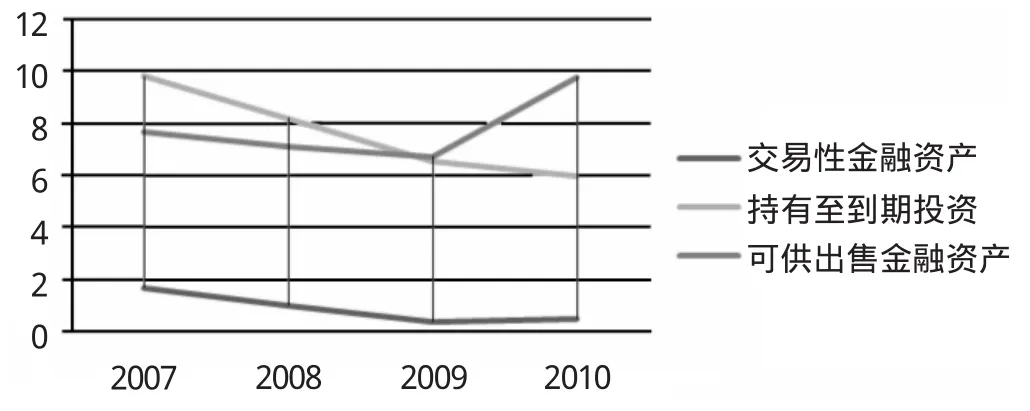

表2 (數(shù)據(jù)引用自財(cái)政部2007—2010年度“新會(huì)計(jì)準(zhǔn)則實(shí)施報(bào)告”除貸款和應(yīng)收賬款)

2007—2010各年末金融資產(chǎn)占總資產(chǎn)比例圖

從表2可以明顯看出從2008年第四季度后期可供出售金融資產(chǎn)占總資產(chǎn)比例首次超過持有至到期投資占總資產(chǎn)比例,09年后其占總資產(chǎn)比例更是大幅度上升。這表明雖然09年后次貸危機(jī)對(duì)我國(guó)影響勢(shì)頭已弱,但還遠(yuǎn)未消退,企業(yè)在危機(jī)環(huán)境中更愿意持有可供出售金融資產(chǎn)以應(yīng)對(duì)宏觀經(jīng)濟(jì)不穩(wěn)定對(duì)公允價(jià)值的沖擊。

表3 (數(shù)據(jù)引用自財(cái)政部2007-2010年度“新會(huì)計(jì)準(zhǔn)則實(shí)施報(bào)告”)

投資收益作為營(yíng)業(yè)利潤(rùn)的重要組成部分。從表3來看,2007年1570家上市公司通過出售金融資產(chǎn)實(shí)現(xiàn)投資收益合計(jì)為1780.45億元,比2006年增長(zhǎng)了1780.45億元,增幅為152.17%,因?yàn)?7年可供出售金融資產(chǎn)公允價(jià)值的大漲,導(dǎo)致投資收益絕大部分來源于上市公司對(duì)自己所持可供出售金融資產(chǎn)的處置,同時(shí)還有相當(dāng)一部分企業(yè)在可供出售金融資產(chǎn)利好的大形勢(shì)下并未將其處置,所以相當(dāng)一部分公允價(jià)值變動(dòng)收益被儲(chǔ)存在資本公積中,成為企業(yè)利潤(rùn)蓄水池。在08年在美國(guó)次貸危機(jī)的沖擊下,中國(guó)資本市場(chǎng)經(jīng)歷了過山車式的爆跌。由于上市公司及時(shí)采取措施應(yīng)對(duì)危機(jī),大幅減持交易性金融資產(chǎn)、持有至到期投資,增加可供出售金融資產(chǎn)比例,使得當(dāng)年投資收益仍達(dá)到2480.88億元。但同時(shí)也應(yīng)看到由于公允價(jià)值大跌造成的損失-2206.65億元被計(jì)入到資本公積,造成當(dāng)年報(bào)表數(shù)據(jù)的失真,比如凈資產(chǎn)收益率會(huì)虛假增大。影響報(bào)表使用者對(duì)公司價(jià)值的判斷。杜邦分析體系下凈資產(chǎn)收益率=總資產(chǎn)凈利率*權(quán)益乘數(shù)=凈利潤(rùn)/所有者權(quán)益。以南京高科(600064)為例,使用07、08年報(bào)表數(shù)據(jù)分析:其凈資產(chǎn)收益率分別為2.27、3.97。在一家上市公司兩年收入差距不大且07年股市大漲08年股市大跌的情形下,08年凈資產(chǎn)收益率反而高于07年。筆者認(rèn)為主要原因就是南京高科(600064)在08年通過可供出售金融資產(chǎn)將公允價(jià)值變動(dòng)的損失計(jì)入到資本公積,從而導(dǎo)致凈資產(chǎn)縮水,影響了數(shù)據(jù)真實(shí)性。從這里看出過度使用可供出售金融資產(chǎn)對(duì)股東權(quán)利影響巨大,可能會(huì)導(dǎo)致上市公司經(jīng)營(yíng)能力與成長(zhǎng)能力的掩蓋。

從總體來看,采用以公允價(jià)值計(jì)量為主要計(jì)量的金融資產(chǎn)對(duì)我國(guó)上市公司影響深刻。特別是可供出售金融資產(chǎn),由于其公允價(jià)值變動(dòng)計(jì)入資本公積,處置時(shí)再將原計(jì)入資本公積的公允價(jià)值變動(dòng)轉(zhuǎn)到投資收益。從這一角度來說在宏觀經(jīng)濟(jì)利好時(shí),許多上市企業(yè)將利潤(rùn)保留在了所有者權(quán)益中,成為下年企業(yè)業(yè)績(jī)的亮點(diǎn)。宏觀經(jīng)濟(jì)走低時(shí),可供出售金融資產(chǎn)又成為了企業(yè)避免虧損的擋箭牌。將當(dāng)期公允價(jià)值變動(dòng)虧損隱藏在所有者權(quán)益中,以后年度再加以消化。由此可見可供出售金融資產(chǎn)當(dāng)前在我國(guó)上市公司主要起到一個(gè)公允價(jià)值變動(dòng)緩沖的作用,即有效的抵御了國(guó)際金融變動(dòng)對(duì)我國(guó)資本市場(chǎng)的沖擊又滿足了我國(guó)資本市場(chǎng)接軌國(guó)際的需求。同時(shí)我們也看到可供出售金融資產(chǎn)對(duì)企業(yè)凈資產(chǎn)影響巨大,過度使用還會(huì)造成上市公司報(bào)表數(shù)據(jù)失真和掩蓋企業(yè)主營(yíng)業(yè)務(wù)能力的缺陷。

四、對(duì)可供出售金融資產(chǎn)在我國(guó)上市運(yùn)用的建議

我國(guó)2007年到2010年的經(jīng)濟(jì)環(huán)境是跌宕起伏的。這期間我國(guó)資本市場(chǎng)雖然經(jīng)歷了美國(guó)次貸危機(jī)的大幅沖擊,但我國(guó)堅(jiān)持趨同的會(huì)計(jì)準(zhǔn)則,經(jīng)濟(jì)危機(jī)造成的破壞有限。并且大部分上市公司根據(jù)經(jīng)濟(jì)環(huán)境預(yù)期大幅削減交易性金融資產(chǎn)和持有至到期投資,提升可供出售金融資產(chǎn)占總資產(chǎn)比例。將經(jīng)濟(jì)危機(jī)下公允價(jià)值大幅下跌的損失計(jì)入到了資本公積,留到以后期間加以消化,這也很大程度上保護(hù)了我國(guó)資本市場(chǎng)的穩(wěn)定。可供出售金融資產(chǎn)的出現(xiàn)是源于80年代儲(chǔ)貸危機(jī)中美國(guó)金融界各方利益協(xié)調(diào)的產(chǎn)物,但從實(shí)質(zhì)上看可供出售金融資產(chǎn)卻是兩種會(huì)計(jì)計(jì)量屬性相互調(diào)和的結(jié)果。可供出售金融資產(chǎn)由于其以公允價(jià)值計(jì)量及其變動(dòng)計(jì)入當(dāng)期損益的計(jì)量方式,使得其既可以在經(jīng)濟(jì)危機(jī)中為企業(yè)充當(dāng)擋箭牌的作用,又可以在日常活動(dòng)中作為企業(yè)的利潤(rùn)蓄水池。也正是由于可供出售金融資產(chǎn)這種計(jì)量的獨(dú)特,對(duì)企業(yè)凈資產(chǎn)影響巨大,甚至過度使用還會(huì)造成企業(yè)報(bào)表數(shù)據(jù)失真,掩蓋企業(yè)真實(shí)盈利能力。所以更容易被一些公司用來操縱利潤(rùn)。筆者根據(jù)本文分析對(duì)其提出幾點(diǎn)建議,希冀可供出售金融資產(chǎn)在我國(guó)上市公司運(yùn)用更加完善。

1.加強(qiáng)公允價(jià)值計(jì)量、監(jiān)管建立規(guī)范、標(biāo)準(zhǔn)、實(shí)用的公允價(jià)值獲取體系,完善公允價(jià)值的信息披露,防止企業(yè)蓄意濫用公允價(jià)值操縱利潤(rùn),粉飾報(bào)表。比如以公允價(jià)值選取為例;蘭生股份(600826)在2007年以自己創(chuàng)設(shè)模型評(píng)估可供出售金融資產(chǎn)的公允價(jià)值。造成計(jì)量結(jié)果與投資人估測(cè)嚴(yán)重不符,受到廣泛質(zhì)疑。所以嚴(yán)格的監(jiān)管和規(guī)范的體系可以有效使公允價(jià)值的取得更貼近市場(chǎng),減少企業(yè)的主觀目的性。完善的披露則有利于投資人真實(shí)的了解企業(yè)情況。

2.金融工具的分類依據(jù)要加強(qiáng)披露。在對(duì)表報(bào)的分析發(fā)現(xiàn),2010年2129家上市公司,僅有852家上市公司對(duì)金融工具的分類進(jìn)行了披露,占比僅為40.02%,這表明六成以上的上市公司未披露分類依據(jù)。嚴(yán)格的分類依據(jù)和披露制度有利于金融工具的合理運(yùn)用和監(jiān)管。

3.擴(kuò)大我國(guó)虛擬經(jīng)濟(jì)市場(chǎng)。表1中各年各項(xiàng)金融資產(chǎn)占總資產(chǎn)比例均在10%以下。反映出我國(guó)金融產(chǎn)品交易規(guī)模較小。虛擬經(jīng)濟(jì)很不成熟,金融創(chuàng)新不夠,虛擬經(jīng)濟(jì)服務(wù)實(shí)體經(jīng)濟(jì)存在較大差距,對(duì)實(shí)體經(jīng)濟(jì)的促進(jìn)作用有待提升。

4.有關(guān)部門應(yīng)進(jìn)一步完善可供出售金融資產(chǎn)的使用規(guī)則,減少因使用可供出售金融資產(chǎn)而出現(xiàn)的企業(yè)報(bào)表信息失真,公允價(jià)值變動(dòng)能帶來上市公司凈資產(chǎn)年度間的大幅度波動(dòng),上市公司的自身盈利能力和經(jīng)營(yíng)業(yè)績(jī)可能會(huì)被公允價(jià)值大幅變動(dòng)所掩蓋。有可能使上市公司經(jīng)營(yíng)業(yè)績(jī)受到宏觀經(jīng)濟(jì)波動(dòng)的較大影響。

5.上市公司理性對(duì)待公允價(jià)值,投資者理性分析公允價(jià)值上市公司應(yīng)注重主營(yíng)業(yè)務(wù)發(fā)展,不能過分追求公允價(jià)值提升對(duì)企業(yè)利潤(rùn)的影響。進(jìn)一步完善企業(yè)內(nèi)部控制體系,完善風(fēng)險(xiǎn)評(píng)估體系,全面提升經(jīng)營(yíng)水平,提高企業(yè)持續(xù)經(jīng)營(yíng)能力。投資者在評(píng)估上市公司年報(bào)時(shí),需要理性看待公允價(jià)值變動(dòng)對(duì)企業(yè)損益的影響,更多關(guān)注企業(yè)基本面,理性分析其主營(yíng)業(yè)務(wù)水平發(fā)展高低。

[1]中華人民共和國(guó)財(cái)政部:企業(yè)會(huì)計(jì)準(zhǔn)則[Z]2006-06-03.

[2]財(cái)政部會(huì)計(jì)司.我國(guó)上市公司2007年執(zhí)行會(huì)計(jì)準(zhǔn)則情況分析報(bào)告。[Z]2008-07-03.

[3]財(cái)政部會(huì)計(jì)司.我國(guó)上市公司2008年執(zhí)行會(huì)計(jì)準(zhǔn)則情況分析報(bào)告。[Z]2009-08-03.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32