農村村級“一事一議”籌資籌勞及財政獎補資金賬務處理淺析

2012-11-12 08:32:44馬尚成程普宏

中國鄉鎮企業會計 2012年5期

馬尚成 程普宏

隨著農村經濟的發展,村級各種建設項目逐漸增多,相應地“一事一議”籌資籌勞也就越來越多,村級財會人員在處理賬務上也亟需規范。

例如,甲村2011年計劃修一條水渠,工程造價12萬元,甲村按照“一事一議”程序表決通過后確定:村級自籌資金(本村當年的機動地發包收入)2萬元,向農民籌資4萬元,籌勞1000個工日(每個工值20元/日,折價2萬元),社會捐贈資金1萬元。按照現政策規定,該工程屬于村級公益事業建設一事一議財政獎補范圍,可享受財政獎補,獎補金額為農民籌資、籌勞(折資)兩項之和的50%,即3萬元,按工程進度撥付。賬務處理如下:

1.一事一議議完后,將籌資籌勞的金額記入內部往來賬戶,同時,登記一事一議資金賬戶

2.收取籌資款項時

借:現金 40000

貸:內部往來——各戶——籌資 40000

3.收到社會捐贈資金1萬元時

注:按照《會計制度》規定,“其他收入“科目核算村集體經濟組織除“經營收入”、“發包及上交收入”和“補助收入”以外的其他收入,但筆者認為還是計入“一事一議資金”科目比較合理。

4.收到財政部門撥付的獎補資金3萬元時(應按工程進度撥付,此處簡化處理)

5.工程開工,分為三種情況:

(1)村自建。

購料及支付工程機械款時,

借:在建工程——村水渠 100000

貸:現金(銀行存款)100000

(2)工程通過發包建設,款項分次支付(這時籌勞部分只能以資代勞了)。

支付承包商工程款12萬元時,

借:應收款——承包商名稱 120000

貸:現金(銀行存款)120000

工程完工時,形成固定資產時,

借:固定資產 120000

貸:應收款 120000

(3)工程通過發包建設,款項由承包商墊付(這時籌勞部分只能以資代勞了)。

工程完工時,形成固定資產,一次性支付工程款時,

借:固定資產 120000

貸:現金(銀行存款)120000

6.如果沒有形成固定資產,就將“一事一議資金”、“發包及上交收入”或“公積公益金”與“在建工程”、“應收款”、“現金”科目對沖。

貸:在建工程(應收款、現金或銀行存款)120000

注:按照《會計制度》的規定,村集體經濟組織對于使用一事一議資金而沒有形成固定資產的項目,在項目完成后按使用一事一議資金金額,借記“管理費用”、“其他支出”等科目,貸記“在建工程”科目,同時,借記“一事一議資金”科目,貸記“公積公益金”科目。但筆者認為一事一議資金就屬于被消耗掉的資金,將被消耗掉的資金計入公共積累,又沒有資產做保障,這樣處理勢必造成公共積累的虛增。最后導致未形成固定資產的議事項目越多,當年的費用和積累就越高,從而使會計信息失真,不能如實準確地反映村集體經濟組織的財務狀況。

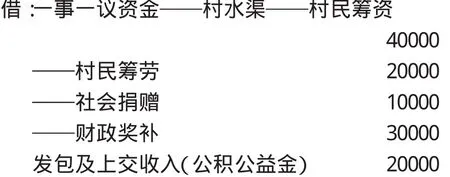

7.形成固定資產時,將“一事一議資金”轉入“公積公益金”

借:一事一議資金——村水渠——村民籌資 40000

——村民籌勞 20000

——社會捐贈 10000

——財政獎補 30000

發包及上交收入 20000

貸:公積公益金 120000

如果自籌資金不是當年的機動地發包收入而是公積公益金20000元,那么,“在建工程”轉入“固定資產”仍然是120000元,但“一事一議資金”轉入“公積公益金”就變成100000元,自籌資金20000元就不需要進行賬務處理了,這時的賬務處理就變成:

借:一事一議資金——村水渠——村民籌資 40000

——村民籌勞 20000

——社會捐贈 10000

——財政獎補 30000

貸:公積公益金 100000

注:由于《會計制度》上對一事一議財政獎補資金沒有做出明確規定,因此將這筆獎補資金列入“一事一議資金”科目,而沒有列入“補助收入”科目。

幾點注意事項:

1.凡屬于村級一事一議項目建設的各項資金,都必須通過“一事一議資金”科目進行核算。由于一級科目很難反映詳細情況,因此需要在一級科目下依次設置二級科目、三級科目等,還可以設置四級、五級科目,這樣既能完整地反映其資金的來龍去脈,又能一目了然。

2.若一事一議籌資籌勞項目超支時,可在不新增村級債務基礎上,經村民大會或村民代表會議討論通過。

3.對一事一議籌資建設項目全部完工并驗收合格后的余款處理。余款可結轉用于本村其它或將來的一事一議籌資籌勞項目。

4.如果是組級的一事一議籌資籌勞項目,在賬務處理時,只要將二級科目“村水渠”換成“組水渠”即可。

5.項目建設應全程公開,廣泛接受群眾監督。村民委員會應有3-5人的村務監督委員會成員,對本村一事一議籌集的資金、勞務使用情況和財政獎補資金情況進行事前、事中、事后的全程監督。其收支結果必須經民主理財小組審核后,定期在村務公開欄上公示,。

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34