平行結轉分步法配比性分析

2012-11-12 08:32:44龍文

中國鄉鎮企業會計 2012年5期

龍 文

平行結轉分步法是將各步驟的成本按照最終完工產品和廣義在產品進行分配,算出各步驟最終完工產品承擔的份額然后平行結轉到最終完工產品成本中。由于各步驟的成本不是逐步結轉下來,所以本步驟的發生的成本與最終完工的產品成本在計算上出現了脫節,不能與其受益對象直接相對應,所以在理解平行結轉分步法計算結果與其收益的配比上有較大的難度,甚至有些學者認為該方法在計算完工產品成本時費用和與其實際受益不一致,違背了誰受益誰負擔的成本核算原則。那么平行結轉分步法計算結果是否相配比?本文將從約當產量法方面,通過設計案例,從配比角度探討完工產品成本的計算是否合理。本文先從成本的直接受益情況分析,然后從直接受益對象的完工情況進行分析、轉化,最后分析最終完工產品成本的配比性。

為了清晰的分析費用的發生與受益對象對應的配比關系,在案例中做了合理的設計:一月份只有本月投入的一批產品的生產,主要是讓二月份的期初余額和期初數量比較清晰反映出來。二月份是分析的重點,具有分析對象的代表性,二月份既有月初在產品,也有本月投產的產品,并且分別設定了完工程度,這樣主要是為了具體的反映受益對象的受益程度。

設計案例如下:

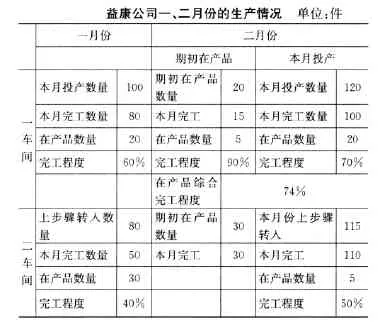

產品成本包括直接材料、直接人工、制造費用等。為了便于分析問題,本例中只以人工費為例進行分析,其他費用的分析基本相同。本例中,一車間一月份發生的人工費:2024元,二月份發生的人工費:2019元。以下是對一車間一、二月份本步驟的費用與其收益對象的分析:

一、一月份分析

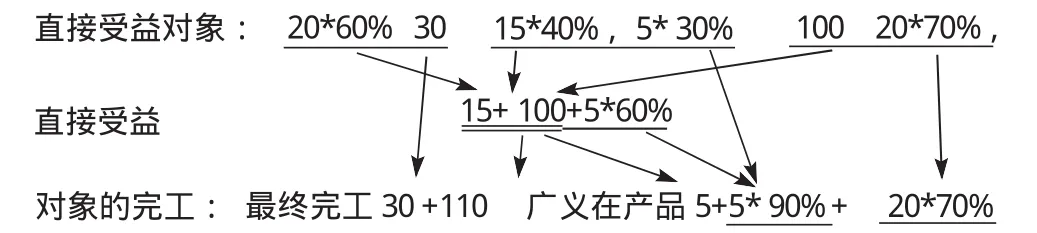

一月份一車間發生的人工費是2024元,從其生產來看,直接受益的對象有:1、一車間月末在產品20件,受益程度由投產到完工60%;2、在一車間已經生產完工的80件產品,受益程度是100%,其中30件停留在二車間,50件最終完。所以2024元的費用要由這100件產品的受益程度來分配,因此分配率=2024/(20*60%+30+50)=22是合理的,在產品(廣義)約當是42(20*60%+30)件,承擔的金額為42*22=924元,最終完工的產品50件,分配的金額為50*22=1100元。可見,這樣的分配是相配比的,最終完工的50件產品在本步驟中受益的份額是1100元是合理的,符合誰受益誰負擔的核算原則。同時我們也可以看到,期末在產品的成本924元是在本步驟20件完工60%的在產品和本月已經完工但停留在下步驟的30件產品的對應成本。工但停留在下步驟的30件產品的對應成本。一車間本月發生的人工費用為2019元,受益的對象是:1、期初在產品20件,其中15件由期初的完工程度60%到最終100%的完工,受益的完工程度40%,其中5件由期初的完工程度60%到完工程度90%,受益的完工程度30%,2、本月投入的120件產品,其中100件全部完工,受益程度由投產到完工程度100%,其中的20件完工程度70%,受益的完工程度70%。因而把期初的成本和本月的發生人工費按照受益對象綜合配比,分配率是:(924+2019)/((20*60%+30)+(15*40%+5*30%)+(100+20*70%))=18,這里的924對應的直接受益對象是(20*60%+30),2019對應的直接受益對象是(15*40%+5*30%)+(100+20*70%)。以上分析圖示如下:

?

2.從直接受益對象的完工程度進一步分析:

上述分配率:(924+2019)/((20*60%+30)+(15*40%+5*30%)+(100+20*70%))中,分母(也就是直接受益對象)簡化后為:15+30+100+(5*90%+20*70%),由于在實際工作中一般不會分批記錄各批產品的完工程度,而是通過綜合的完工程度反映,在本例中通過計算在產品的綜合完工程度為74%,因而上述受益對象可以進一步表示為:15+30+100+25*74%。從案例中我們知道15,30,100均為本步驟完工產品,其中140件是最終完工,5件是第二車間的在產品,因而以上直接受益對象從完工情況來看,直接受益對象15+30+100+25*74%可進一步分解為廣義在產品為:25*74%+5(件),(最終)完工產品:140件。以上分析圖示:

因此,從廣義在產品和最終完工產品的角度去分配,分配率:(924+2019)/(25*74%+5+140)=18,完工產品承擔的份額:140*18=2520元,廣義在產品承擔的份額:(25*74%+5)*18=423元,配比是合理的,這樣的分配結果符合誰受益誰負擔的成本核算原則。

二、二月份分析

二月份生產情況具有一定代表性,既有期初在產品也有本月投入產品的生產。

1.從直接收益對象分析:

通過前面一月份的分析,二月份的期初成本924元是本步驟完工程度為60%的20件在產品和本月已經完

[1]湯樂平、高麗萍,《成本會計》,高等教育出版社.

[2]徐哲、解建秀,《成本會計》,電子工業出版社.

[3]曲芳芳,《平行結轉分步法下約當產量法運用之我見》,財會月刊2011年第10期總第578.

[4]熊永忠,《平行結轉分步法采用約當產量計算之改進》,財會月刊2010年13期.

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

Coco薇(2015年1期)2015-08-13 02:23:50

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46