普通本科院校會計學專業方向設置問題研究

2012-11-12 08:32:44張蔚文鄧巧飛凌輝賢

中國鄉鎮企業會計 2012年5期

張蔚文 鄧巧飛 凌輝賢

目前,中國很多高校為了擴大招生并滿足社會對某些熱門崗位的需要,在會計學專業下設置了各種方向,特別是民辦高校。這種不獨立申報新專業,而在會計學專業基礎上設置方向的做法真的是科學的嗎?是否利于立足于長遠來進行專業建設?本文通過對全國一本、二本和民辦高校的實證調查分析原因,并提出普通本科院校應將各方向規范申報為獨立的專業。

一、普通本科院校會計學專業方向設置現狀

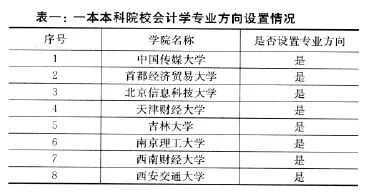

1.一本本科院校會計學專業方向設置

一本本科院校是指全國重點大學、進入211工程的本科院校、其他部屬高校以及各省指定的省重點本科院校,這類院校屬于國家重點建設院校,通常實力雄厚,科研能力強大,學科建設基礎深厚,會計學專業的建設和發展較為穩定和成熟。在對已開設了會計學專業的一本院校中隨機抽取了56家進行調查,其中有8家大學設置了會計學專業方向(見表一),主要包括注冊會計師、國際會計、財務管理等方向,占抽樣總體的14%。

?

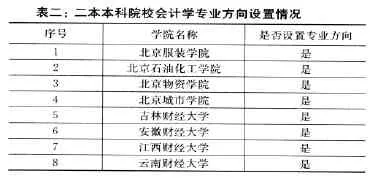

2.二本本科院校會計學專業方向設置

二本本科院校比一本本科院校低一個檔次,在辦學歷史、辦學條件和學科建設成熟度上不如一本本科院校。在對已開設了會計學專業的二本院校中隨機抽取了40家進行調查,其中有8家大學設置了會計學專業方向(見表二),主要包括注冊會計師、國際會計、注冊資產評估師、管理會計師等方向,占抽樣總體的20%。

?

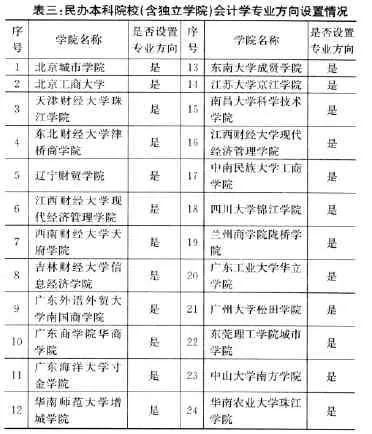

3.民辦本科院校(含獨立學院)會計學專業方向設置

民辦本科院校(含獨立學院)主要是企業資本辦學,其經費來源主要是投資主體自籌,而非國家財政撥款,是近年來我國高校領域的新生事物,辦學歷史較短,辦學實力和學科建設積累等方面均比不上一本和二本學校。在對已開設了會計學專業的民辦院校中隨機抽取了55家進行調查,其中有24家大學設置了會計學專業方向(見表三),主要包括注冊會計師、國際會計、注冊稅務師、財務管理、審計、金融會計、會計信息化、資產評估師等方向,占抽樣總體的44%。

?

通過以上實證分析可以看出:在三類學校中,一本院校設置會計學專業方向的比例最低,二本院校次之,而民辦院校會計學專業設置方向的比例最大。在專業方向的類別上,民辦院校會計學專業方向的種類最多。

二、普通本科院校會計學專業方向設置的原因

1.國家規定專業設置原因—專業申報難,方向不需申報

國家規定高等院校新增專業必須滿足一定的指標條件,以廣東省發布的《廣東省高等學校新增專業建設基本要求》為例,基本指標有8項,包括專業設置背景、招生報到率、專業建設和人才培養方案、課程、教材及實驗室建設、師資力量、教學管理、教學改革和科研能力、教學效果和特色。指標條件多,評審難。而在原有專業基礎上,增設專業方向可以共享專業資源,無需過多資格條件。《普通高等學校本科專業設置規定》中規定“高等普通高等學校根據社會特殊需要及自身優勢和特點,可在完成基礎課教學后,在現設專業范圍內自主審定專業方向”,所以很多已有會計學專業的院校能較為容易地開設新的專業方向。

2.為了擴大招生的原因—多方向設置能多招學生

絕大部分院校在會計學專業設置專業方向的一個很重要的原因是為了擴大招生規模。無論是公辦院校還是民辦院校,生源的數量和質量是其生存和發展的命脈,特別是對于民辦高校而言,招生的數量很大程度上決定了辦學資金和院校效益。所以各個院校都想盡辦法多招學生,而每年的招生計劃是根據專業(方向)數量為基礎制定的,每增加一個新專業(方向)則可以多招幾十甚至數百名學生。在新增專業困難的情況下,各院校通過增設專業方向來擴招學生。民辦高校生存壓力較大,更樂于增設專業方向多招學生。以華南師范大學增城學院為例,會計學專業設了三個專業方向,每個方向可以分別招收100多名學生。

3.其他客觀原因—院校方面方向設置的攀比

除了以上兩大主要原因,各個院校之間為了顯示自己的研究領域廣泛、貼近社會需求,紛紛根據學科研究方向和社會崗位需求進行專業細化,設置更為具體和培養目的更為明確的專業方向。如注冊會計師方向,側重培養具有注冊會計師資格能力的學生;國際會計方向,側重培養具有國際會計理論和實務能力的學生等。設置的方向越多,越顯示學院師資力量強大,研究水平高,更能滿足社會崗位需要。所以各個院校為了在競爭中突顯自己的優勢,往往互相攀比,在方向上設多、設全。

以上原因決定了很多院校在會計學專業上設置了諸如注冊會計師、財務管理、國際會計、審計等專業方向,相對而言,實力較強的高校由于辦學條件好、專業申請容易、生源有保障等較少設專業方向,而一些實力較弱、生存壓力大的院校傾向于設置專業方向,但這樣設專業方向并非就是科學的,也會帶來很多困難和混亂。

三、普通本科院校會計學專業方向設置的不科學性

1.違反國家學科分類的規定—教育部學科分類是以專業為準

學科,指一定科學領域或一門科學的專業分支。專業是指高等學校根據社會分工需要而劃分的學業門類。根據教育部2004年發布的《全國普通高等學校本科專業目錄》,共有11大類學科,其學科分類是以專業為準。在“1102工商管理類”下,包括:110203會計學、110204財務管理、110208W審計。根據這一學科分類,在會計學專業下設置各種專業方面是違反國家學科分類規定的,并不科學。

2.會計學專業設置方向招的學生多,造成學士學位評估困難

會計學專業設置方向后,使得招收的學生數量增加,但同時這種情況造成高校學士學位評估困難。學士學位評估是高等院校的頭等大事,能否順利通過學士學位評估決定了高等院校是否有授予本科學士學位的資格,特別對于民辦高校,意義重大。要順利通過學士學位評估,必須達到一系列的指標條件,包括師生比例、教學水平和科研能力等多項指標。會計學專業設置方向后,學生多,課程劃分難度大,往往造成評估時師生比不達標、評估時需要考慮的事項多,對各方向需要更多考察和資料等,這些給學士學位評估增加了難度。

3.會計學專業設置方向招的學生多,致使就業困難

會計學專業設置方向后,招生規模擴大,的確給高校帶來不少好處,但大量的畢業生也面臨著巨大的就業難題。根據《2011年中國大學生就業報告》顯示,2010年屆會計本科畢業生達到12.17萬,而社會需求沒有明顯增加,專業失業量排名第五。還有很多畢業生即使就業了,也沒能找到專業對口的工作。

4.會計學專業設置方向使人才培養方案編制實施混亂

高等學校本科會計教育的人才培養目標是由國家統一規定的,各個院校根據自己的實際情況雖略有差異,但基本都是培養能在企、事業單位、經濟管理部門、研究機構從事會計實際工作和研究工作的高級人才。

5.會計學專業設置方向使課程設置不科學

根據學科不同、培養目標的不同從而開設不同的課程,使學生能充分掌握本專業的知識。會計學專業雖然設置了方向,但這些方向仍在會計學專業范圍內,并沒有獨立作為一個專業突顯出明顯的區別,這種情況下,在設置課程時,是在會計學專業的基礎上,僅僅對某幾門課程的順序進行調整或增減一兩門課程。由于既要在會計學專業框架內,又要體現所謂方向差別,這種小的調整有時也難做到足夠科學。最終的結果可能是四年下來,幾個方向的知識很接近。

綜上所述,普通本科院校在會計學專業設置專業方向的做法并不科學,不利于長遠地發展和建設。要使各研究方向充分發展,并真正適合社會需要,普通本科院校會計學專業應不設方向,將方向規范申報為財務管理專業、審計學專業。

猜你喜歡

計算機應用(2022年2期)2022-03-01 12:33:42

少先隊活動(2021年4期)2021-07-23 01:46:22

計算機應用(2021年4期)2021-04-20 14:06:36

計算機應用(2021年1期)2021-01-21 03:22:38

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16

小天使·一年級語數英綜合(2015年2期)2015-01-14 06:35:05