深市主板上市公司審計(jì)委員會(huì)有效性研究

2012-11-13 06:06:10孫曉立

合作經(jīng)濟(jì)與科技 2012年9期

□文/孫曉立

(石河子大學(xué)商學(xué)院 新疆·五家渠)

目前我國上市公司中已普遍建立審計(jì)委員會(huì),但是由于起步較晚且公司治理結(jié)構(gòu)存在先天的缺陷,使我國審計(jì)委員會(huì)并沒有發(fā)生真正的效用。在這種情況下,本文以我國深市主板上市公司為對(duì)象對(duì)審計(jì)委員會(huì)的有效性進(jìn)行研究,以使其更好地發(fā)揮作用。

一、審計(jì)委員會(huì)有效性評(píng)價(jià)標(biāo)準(zhǔn)

有效審計(jì)委員會(huì)的特征是:獨(dú)立性、專業(yè)性、盡職性。獨(dú)立性是影響審計(jì)委員會(huì)有效性的重要特征。一個(gè)有效的審計(jì)委員會(huì)須同時(shí)具備形式上獨(dú)立和實(shí)質(zhì)上獨(dú)立兩方面:形式上獨(dú)立,即獨(dú)立董事在審計(jì)委員會(huì)成員中占多數(shù);實(shí)質(zhì)上獨(dú)立,即審計(jì)委員會(huì)成員中獨(dú)立董事個(gè)體的獨(dú)立性;專業(yè)性是影響審計(jì)委員會(huì)有效性的第二個(gè)重要特征,上市公司通過審計(jì)委員會(huì)來對(duì)公司管理當(dāng)局進(jìn)行專業(yè)性的監(jiān)督,從上市公司內(nèi)部建立起對(duì)財(cái)務(wù)信息的制衡和治理機(jī)制,從而及時(shí)發(fā)現(xiàn)和糾正失真的財(cái)務(wù)信息,改善上市公司的財(cái)務(wù)信息披露狀況,審計(jì)委員會(huì)成員必須具備足夠的會(huì)計(jì)專業(yè)知識(shí)和經(jīng)驗(yàn)。盡職性也是影響審計(jì)委員會(huì)有效性的重要特征。一個(gè)有效的審計(jì)委員會(huì)需要其成員充分履行其職責(zé)。而審計(jì)委員會(huì)是否盡職,需要通過對(duì)其履行職責(zé)的情況進(jìn)行披露來考察。

二、深市主板上市公司審計(jì)委員會(huì)設(shè)立現(xiàn)狀分析

本文選取2009年深市主板A股459家上市公司為樣本,從審計(jì)委員會(huì)的獨(dú)立性、專業(yè)性、盡職性三個(gè)方面對(duì)樣本進(jìn)行了分析。

(一)深市主板上市公司審計(jì)委員會(huì)總體設(shè)立情況。目前深市主板A股上市公司共459家,從年報(bào)披露的情況來看,所有上市公司均設(shè)立了審計(jì)委員會(huì)。審計(jì)委員會(huì)成員人數(shù)集中在3~5人,其中大多數(shù)為3人。459家公司中,除了對(duì)會(huì)議次數(shù)披露的上市公司占到89.32%,其他的信息披露都未超過50%,對(duì)成員姓名和成員任期披露較少,僅占8.93%和9.8%。

(二)深市主板上市公司審計(jì)委員會(huì)的獨(dú)立性分析。有關(guān)我國審計(jì)委員會(huì)獨(dú)立性的制度安排,2001年發(fā)布的《關(guān)于在上市公司建立獨(dú)立董事制度的指導(dǎo)意見》規(guī)定獨(dú)立董事應(yīng)當(dāng)在委員會(huì)成員中至少占有1/2的比例;《上市公司治理準(zhǔn)則》中要求獨(dú)立董事占多數(shù)。薩班斯法案中要求審計(jì)委員會(huì)成員應(yīng)全部由獨(dú)立董事組成。(表1)

經(jīng)過分析,發(fā)現(xiàn)459家上市公司披露獨(dú)立董事信息的有221家,審計(jì)委員會(huì)成員中獨(dú)立董事所占比例在[50%,100%)之間的有194家,獨(dú)立董事所占比例在50%以下的有3家,全部由獨(dú)立董事組成的占10.86%,由此可見,與西方國家上市公司審計(jì)委員會(huì)成員全部由獨(dú)立董事組成相比,我國上市公司審計(jì)委員會(huì)的獨(dú)立性在形式上還存在一定的問題。

表1

表2

(三)深市主板上市公司審計(jì)委員會(huì)的專業(yè)性分析。我國證監(jiān)會(huì)規(guī)定審計(jì)委員會(huì)成員中至少有一名獨(dú)立董事是專業(yè)人士,在薩班斯法案中有同樣的規(guī)定。經(jīng)過分析發(fā)現(xiàn),459家上市公司披露審計(jì)委員會(huì)成員專業(yè)性信息的有217家,有6家沒有專業(yè)人士,占2.76%,有兩位專業(yè)人士及以上的為10家,占到4.61%,雖然201家公司披露審計(jì)委員會(huì)成員中有一位專業(yè)人士,但并沒有披露該專業(yè)人士是否為獨(dú)立董事,如果審計(jì)委員會(huì)成員中只有一位專業(yè)人士且為公司財(cái)務(wù)人員的話,審計(jì)委員會(huì)的專業(yè)性將受到很大的影響。(表2)

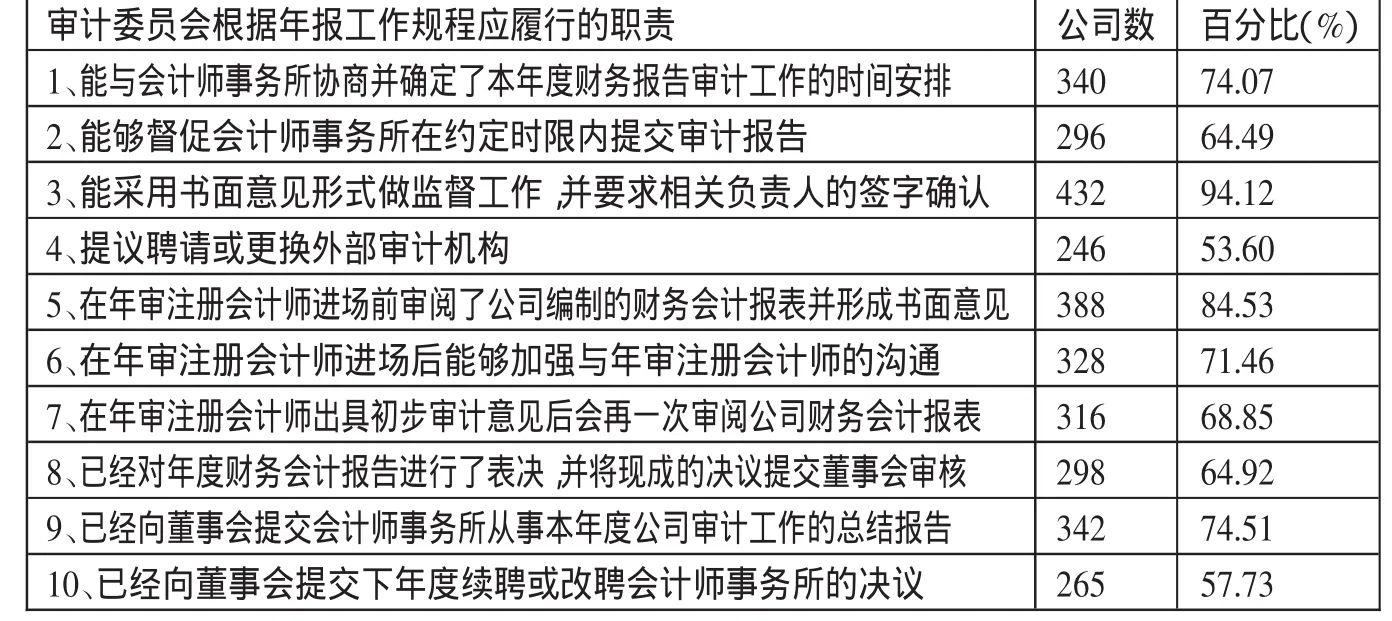

(四)深市主板上市公司審計(jì)委員會(huì)的盡職性分析。(表3)由表3可以看出,我國深市主板上市公司對(duì)審計(jì)委員會(huì)履職情況的披露不夠全面,并且審計(jì)委員會(huì)沒有完全履行自己的監(jiān)督職能,尤其是審計(jì)委員會(huì)能夠督促會(huì)計(jì)師事務(wù)所在約定時(shí)限內(nèi)提交審計(jì)報(bào)告的公司占到64.49%,審計(jì)委員會(huì)提議聘請(qǐng)或更換外部審計(jì)機(jī)構(gòu)的公司才占53.6%,審計(jì)委員會(huì)在年審注冊(cè)會(huì)計(jì)師進(jìn)場(chǎng)后能夠加強(qiáng)與年審注冊(cè)會(huì)計(jì)師的溝通的公司所占比例為71.46%,與外部審計(jì)的聯(lián)系也不是很好。

三、深市主板上市公司審計(jì)委員會(huì)存在的問題

(一)審計(jì)委員會(huì)工作缺乏法律制度的支持與規(guī)范。《上市公司治理準(zhǔn)則》是目前我國法律體系中唯一對(duì)審計(jì)委員會(huì)有所規(guī)定的一部法律,但也只是說上市公司可以在委員會(huì)董事會(huì)下設(shè)立審計(jì)委員會(huì)等專門委員會(huì),而非必須,更沒有詳細(xì)說明對(duì)審計(jì)委員會(huì)機(jī)構(gòu)設(shè)置、人員組成、履行的職責(zé)、權(quán)利與義務(wù)、業(yè)績(jī)考核等方面作出具體明確的規(guī)定等的具體規(guī)定,僅對(duì)其職責(zé)作了一個(gè)簡(jiǎn)要規(guī)定。而在我國《公司法》等重要法律中雖有提到獨(dú)立董事,但并未提及審計(jì)。而在美國,頒布的《薩班斯法》中對(duì)審計(jì)委員會(huì)的職責(zé)、在財(cái)務(wù)報(bào)告過程中承擔(dān)的角色等都有詳細(xì)而明確的規(guī)定。因此,在我國,對(duì)于審計(jì)委員會(huì)制度還未真正形成法律上的制度保障。

(二)我國審計(jì)委員會(huì)獨(dú)立性較低。有關(guān)我國審計(jì)委員會(huì)獨(dú)立性的制度安排,2001年發(fā)布的《關(guān)于在上市公司建立獨(dú)立董事制度的指導(dǎo)意見》規(guī)定獨(dú)立董事應(yīng)當(dāng)在委員會(huì)成員中至少占有1/2的比例;《上市公司治理準(zhǔn)則》中要求獨(dú)立董事占多數(shù)。而在薩班斯法案中要求審計(jì)委員會(huì)成員應(yīng)全部由獨(dú)立董事組成。雖然我國審計(jì)委員會(huì)的獨(dú)立性在不斷受到重視,但其受重視的程度還不夠,我國上市公司審計(jì)委員會(huì)成員完全由獨(dú)立董事組成的上市公司較少。目前對(duì)獨(dú)立性的規(guī)定僅為形式上獨(dú)立的規(guī)定,并且還沒有相關(guān)文件要求上市公司對(duì)獨(dú)立董事的實(shí)質(zhì)性獨(dú)立進(jìn)行披露,使公眾很難了解審計(jì)委員會(huì)是否真正獨(dú)立。

(三)審計(jì)委員會(huì)專業(yè)性較低,對(duì)成員專業(yè)性的規(guī)定比較模糊。我國上市公司治理準(zhǔn)則沒有對(duì)審計(jì)委員會(huì)的專業(yè)性下一個(gè)嚴(yán)格的定義,只是要求具有相關(guān)的財(cái)務(wù)知識(shí)。目前我國有很多財(cái)務(wù)理論界的學(xué)者在上市公司中擔(dān)任獨(dú)立董事,但其是否具有實(shí)務(wù)操作能力我們不得而知。通過前面的分析可以看出,雖然深市主板上市公司92.63%的審計(jì)委員會(huì)成員中有1名專業(yè)人士,但對(duì)其獨(dú)立性披露的很少。

四、增強(qiáng)我國上市公司審計(jì)委員會(huì)有效性的對(duì)策

(一)進(jìn)一步加強(qiáng)審計(jì)委員會(huì)的法律地位。隨著我國改革開放進(jìn)程的加深,我國審計(jì)制度也應(yīng)逐步與國際接軌,僅只有《上市公司治理?xiàng)l例》對(duì)審計(jì)委員會(huì)作一規(guī)定是遠(yuǎn)遠(yuǎn)不夠的。因此,在法律的制定上我們可以借鑒美國的《薩班斯法案》,在法規(guī)中對(duì)審計(jì)委員會(huì)的獨(dú)立性、職責(zé)、權(quán)利與義務(wù)等作出詳細(xì)的規(guī)定。如審計(jì)委員會(huì)成員的任職時(shí)間、任職條件,審計(jì)委員會(huì)主席的任期、職責(zé)等都應(yīng)該被限定;審計(jì)委員會(huì)如何聘用和解雇外部審計(jì)師;審計(jì)委員會(huì)如何確保舞弊財(cái)務(wù)報(bào)告在公司或股東受到傷害前能被阻止或發(fā)現(xiàn)等。通過制定這一系列清楚一致的操作指南和法律條文,消除隨意性和模糊性,使審計(jì)委員會(huì)制度成為明確的法定制度。在單位內(nèi)部要求審計(jì)委員會(huì)的工作章程應(yīng)當(dāng)避免重復(fù)抄襲、千篇一律,要同公司實(shí)際情況相結(jié)合,制定出適應(yīng)實(shí)際情況的章程。

表3

(二)保持審計(jì)委員會(huì)的獨(dú)立性。我國上市公司審計(jì)委員會(huì)要防止形式上獨(dú)立而實(shí)質(zhì)上不獨(dú)立的情況出現(xiàn),就必須嚴(yán)格規(guī)定公司對(duì)于審計(jì)委員會(huì)獨(dú)立性的披露。即上市公司應(yīng)按照“實(shí)質(zhì)重于形式”的原則,充分披露審計(jì)委員會(huì)成員與公司是否有經(jīng)濟(jì)往來,是否存在實(shí)質(zhì)上不獨(dú)立的情況。如果上市公司都按此規(guī)定披露,那么許多實(shí)質(zhì)上不獨(dú)立的情況就會(huì)暴露出來。

(三)提高審計(jì)委員會(huì)專業(yè)素質(zhì),明確界定成員專業(yè)性。審計(jì)委員會(huì)成員應(yīng)具有較強(qiáng)的專業(yè)性。首先是財(cái)務(wù)實(shí)踐經(jīng)驗(yàn)。獨(dú)立董事?lián)螌徲?jì)委員會(huì)成員的首要條件是具有豐富的財(cái)務(wù)、會(huì)計(jì)實(shí)踐經(jīng)驗(yàn)。由于審計(jì)委員會(huì)是專門從事財(cái)務(wù)監(jiān)督職能的專業(yè)委員會(huì),其成員只有具有較高的專業(yè)技能,才能提高財(cái)務(wù)報(bào)表的質(zhì)量;其次是溝通協(xié)調(diào)能力。溝通協(xié)調(diào)能力是審計(jì)委員會(huì)成員遴選中要考慮的一項(xiàng)重要素質(zhì)要求。審計(jì)委員會(huì)成員要具有處理各種復(fù)雜關(guān)系的能力,在工作中要有較強(qiáng)的協(xié)調(diào)能力,并與管理人員、內(nèi)外部審計(jì)人員等保持良好關(guān)系。此外,審計(jì)委員會(huì)成員還應(yīng)該具有較高職業(yè)道德素養(yǎng)及高度的責(zé)任感,要敢于堅(jiān)持原則。

[1]趙息,杜玉鵬,徐志揚(yáng).審計(jì)委員會(huì)與信息披露質(zhì)量的評(píng)價(jià)——以深圳證券交易所的經(jīng)驗(yàn)為例 [N].天津大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010.2.

[2]文蔡衛(wèi)星,高明華.審計(jì)委員會(huì)與信息披露質(zhì)量:來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].南開管理評(píng)論,2009.4.

[3]王成勇.完善我國上市公司審計(jì)委員會(huì)制度的建議[J].財(cái)會(huì)經(jīng)緯,2009.5.