內部控制環境與國有企業治理

2012-11-13 06:06:10陳亞南張潔瑋

合作經濟與科技 2012年9期

□文/陳亞南 張潔瑋

(河北經貿大學研究生學院 河北·石家莊)

一、內部控制與內部控制環境

內部控制是由企業董事會、監事會、經理層和全體員工實施的、旨在實現控制目標的過程。內部控制的目標是合理保證企業經營管理合法合規、資產安全、財務報告及相關信息真實完整,提高經營效率和效果,促進企業實現發展戰略。規范中認定,企業內部控制的內部控制環境、風險評估、控制活動、信息與溝通、內部監督五個要素中,內部控制環境是企業實施內部控制的基礎,內部控制的環境因素會對內部控制的有效性產生重大的影響,直接影響到內部控制的貫徹和執行以及內部控制目標的實現。任百志在《改善我國國有企業內部控制環境的思考》一文中把內部控制環境分為外層環境和內層環境,內層環境又分為“軟”環境和“硬”環境。在內層環境中,與企業的制度、組織及人員有關的因素稱之為硬環境;而與企業價值、企業文化有關的因素稱之為軟環境。

目前,我國的制度環境、法律法規環境已經建成,財政部會同證監會、審計署、銀監會、保監會制定了《企業內部控制基本規范》,這些是外層環境。筆者認為,企業的經營效率和效果主要取決于內層環境,在當前形勢下,對內層硬環境的建設尤其重要。只有把內層硬環境建好了,內層“軟”環境的建設才有意義。

二、影響企業內部控制環境的因素

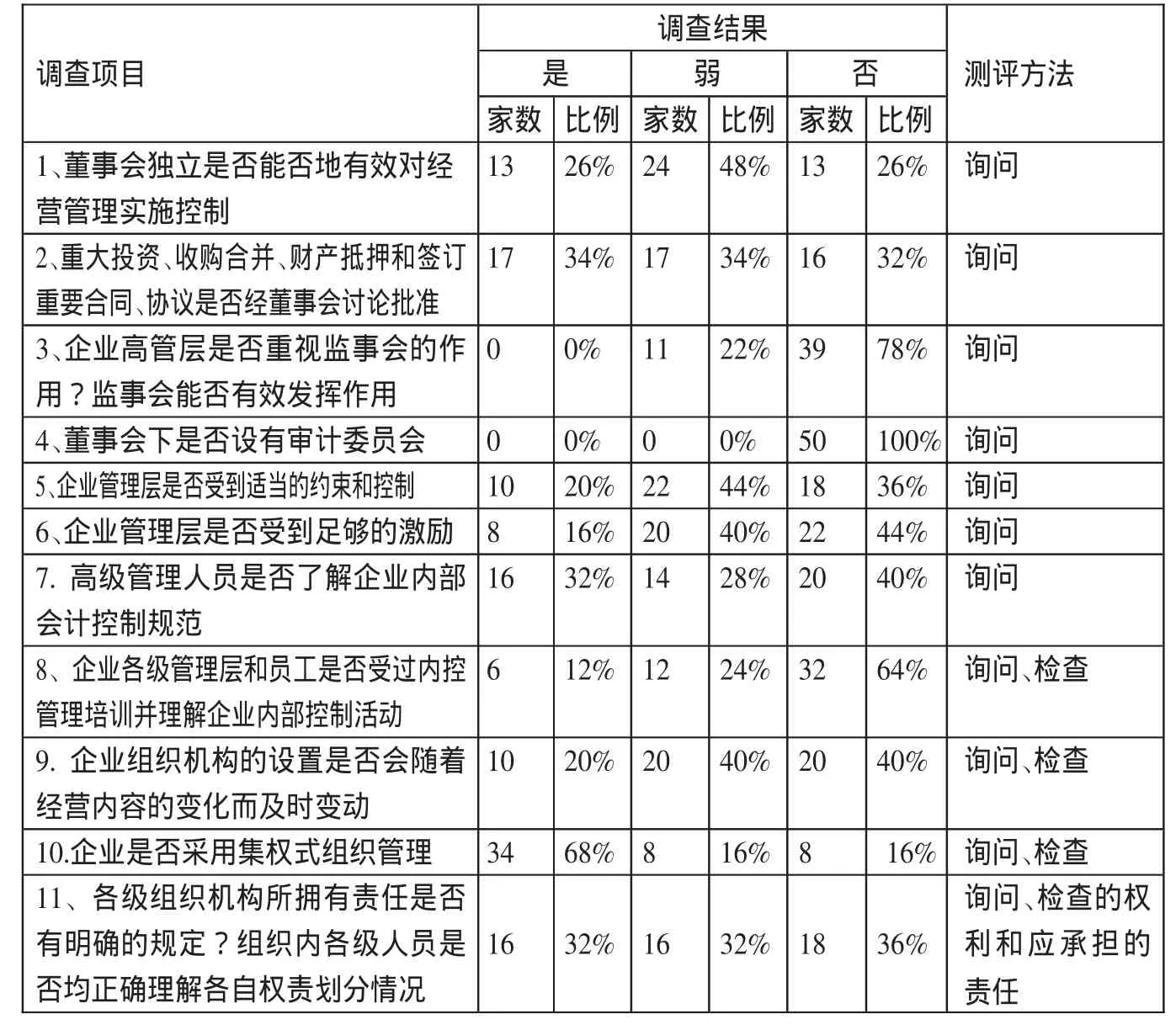

為了了解國有企業內部控制環境的情況,現在引用一個調查研究來說明。肖堯春在《國有企業內部控制環境問題研究》一文做了調查,調查選擇了50家企業作為研究對象,選取的企業具有一定的代表性,按銷售額劃分1,000萬元以下的小型企業 5 家,1,000~3,000 萬元的中型企業20家,3,000萬元以上3億元以下的大中型企業20家,3億元以上的大型企業5家。被調查人員在企業擔任的職務涉及董事、總經理、總會計師、財務經理以及各業務部門具體負責人及一般員工。調查方式采取發放訪問式問卷結合詢問相關負責人和對業務檢查的方式。在調查的基礎上借助《企業風險管理綜合框架》為分析依據,分析國有企業內部控制環境存在的主要問題。調查表的主要內容如表1所示。(表1)肖堯春認為,國有企業內控環境存在的問題有:(1)缺乏有效的治理機制,主要表現在所有者缺位、監事會形同虛設、內部人控制現象嚴重;(2)組織結構不完善,權責分派不明確。表現為企業組織機構的設置未隨著經營內容的變化而相應調整,過度的集權化組織管理體制;在規模大、經營內容復雜的大中型企業反而降低了管理效率;崗位的責任和權利劃分不明確等。

筆者認為,除去以上因素,另一個重要因素是內部監督乏力,監事會、審計委員會及審計部門地位有待強化和提高。僅靠內部控制制度本身還不能自動發揮管理效能,切實實施內控制度并嚴格按制度辦事,并在運行過程中適時加以審計和評價,才能真正實現提高效能的目的,保證內部控制的有效性。內部控制框架的五大要素之一是“監督與糾偏”,在“控制環境”這一要素中也要求建立與內控相應的監督機構。可是,在我國很多國有企業中卻存在著內部監督乏力的狀況,這與內部監督職能的弱化有著很大的關系。

通過以上分析可以得出結論,國有企業內部控制環境問題主要集中于內部硬環境,而其中最明顯的是制度環境、組織環境。國有企業內部控制環境的完善對策就要從這方面入手。下面以開灤集團為例來研究完善措施。

三、以開灤集團為例,研究國有企業內部控制環境的完善對策

開灤集團內部控制體制建設的第一步就是確保制定出一套科學規范、適應需要的《開灤集團公司內部控制制度》。為此,其專門組建“內控制度制定工作組”、開展廣泛深入的需求調研,開始了內部控制制度的制定工作。所以,完善對策主要集中在完善治理結構,具體內容如下:

1、完善治理結構,建立合理的權力制衡機制。建立規范的治理結構和議事規則,設置科學合理的組織結構,明確職責范圍,明確決策、執行、監督等方面的職責權限,形成科學有效的職責分工和制衡機制。構建組織結構,要把握好四個原則:(1)公開原則;(2)牽制原則;(3)市場化原則,包括聘選機制、激勵機制和監督機制的市場化;(4)專業化原則。一方面國家作為所有者的目標要明確、專一,不干預國有控股企業的日常經營;另一方面要有專業化的組織和專業化人員來履行國家作為所有者的職責。

開灤集團內部控制體制的基本框架為組織體系、制度體系、管理體制、內控手冊、責任體系。其基本的治理結構為董事會→審計監督委員會→內控管理辦公室、內控審計監督辦公室→具體的內控實施部門。責任體系中規定了董事會的主導責任,經理層的實施責任,內控管理辦公室、內控審計監督辦公室的執行與監督檢查責任,還有審計監督委員會的評價責任。開灤集團為我們提供了一個很好的例子,其他國有企業可以借鑒。

表1 內部控制環境調查表

2、完善內部審計機構,強化內部監督,提高監事會、審計委員會以及內部審計部門地位。開灤集團特別注重審計部門的建設。內部審計從其本質來說其實也是內部控制的一環。開灤集團公司內部審計自成立之日起,就以審計監督為其基本職能。開灤集團公司組織結構中顯示,其在董事會下設審計監督委員會和審計部。《企業內部控制基本規范》也明確要求企業應當在董事會下設立審計委員會,構建內部審計參與公司治理的橋梁和通道。同時,《企業內部控制評價指引》明確指出,內部審計部門負有對內部控制的再控制和評價之責,有權直接向董事會及其審計委員會報告,內部審計部門必須接受審計委員會的職能監督,并通過審計委員會不受限制地接觸董事會;其次,《企業內部控制基本規范》體現了內部審計部門向董事會審計委員會和經營層(總經理)雙軌報告、雙重負責的模式。職能性審計報告向審計委員會報告,而行政性審計報告向經營層報告。

內部控制環境的完善是一個長期的系統工程,它不會一蹴而就。要時時關注內部控制環境的變化,適時加以調整完善,以便使內部控制始終在一個較為完善的內部控制環境中運行。

開灤集團總會計師張志芳認為,開灤集團構建內控是源于企業自身的需要,是適應多元化經營的需要,是提升內部會計控制效果的需要。筆者認為內部控制體制作用的發揮關鍵在于企業自身的積極性。

[1]肖堯春.國有企業內部控制環境問題研究.理論探討,2007.1.

[2]王穎碩.完善國有企業內部控制環境初探.鐵道經濟研究,2010.4.

[3]張永欣.論我國企業內部控制環境的優化.會計之友,2010.9.

[4]劉思含.基于公司治理的上市公司內部控制環境建設探討.財會通訊,2010.2.

[5]張志芳.開灤集團內部控制體制建設的實踐與體會.煤炭經濟研究,2011.4.

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

人大建設(2020年4期)2020-09-21 03:39:12

大眾投資指南(2020年10期)2020-07-24 08:03:38

中國生殖健康(2020年6期)2020-02-01 06:28:50

活力(2019年19期)2020-01-06 07:35:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31