家族企業更具有長期導向嗎?

——基于家族控制與傳承意愿的實證檢驗

2012-11-14 02:54:38宋麗紅

杭州師范大學學報(社會科學版) 2012年2期

關鍵詞:企業

宋麗紅

(中山大學 管理學院,廣東 廣州 510275)

經濟研究家族企業研究專輯

家族企業更具有長期導向嗎?

——基于家族控制與傳承意愿的實證檢驗

宋麗紅

(中山大學 管理學院,廣東 廣州 510275)

長期導向經常被認為是家族企業取得卓越績效的重要解釋,但實證支持不多。從跨時決策和跨代創業視角對家族控制企業的長期導向行為進行檢驗,并對家族傳承意愿在其間的影響進行分析,結果發現,家族控制總體上會顯著促進企業慈善捐贈這一長期導向的行為,而對研發投入力度并無影響。進一步對不同家族傳承意愿分組的檢驗顯示,家族控制的長期價值視野的運用是有條件的。在意圖家族傳承的企業中,這一機制才發揮正向的作用,而當家族傳承意愿缺失時,家族控制更多表現出非長期導向的行為傾向。

家族企業;長期導向;家族控制;家族傳承

一 引 言

Berle和Means在其經典著作《現代公司與私有財產》中預言,隨著企業成長,股權分散將成為現代公司所有權結構的主導形式。[1]然而,La Porta、Lopez-de-Silanes & Shleifer和Claessens、Djankov & Lang所做的企業所有權結構的開創性研究表明,無論是在發達國家還是在發展中國家,家族所有或家族控制均是一種極為普遍的企業組織形式。[2,3]家族企業在各國的主導性既有制度視角的產權解釋,也有文化視角的規范解釋。同樣屬于制度較為完善的國家,德國和意大利的家族企業覆蓋率卻高出美國很多。而在中國集體主義和長期導向文化觀念下,家族企業一直構成了經濟的重大比重。數年來,人們一直在探討家族企業的優與劣,雖然學者們對家族的正負影響眾說紛紜,但家族企業所具有的持續發展和跨代傳承的信念得到了普遍認可。家族企業與非家族企業的績效差異也在多項研究中進行過檢驗,雖沒有一致結論,但強烈的長期導向總是被視為家族企業的獨特優勢所在。[4]Anderson認為美國企業被德日企業超越很大程度上歸因于美國管理者的短期主義(short-termism),過于關注短期利潤而不愿為未來長期發展做投資。[5]而德日企業的長期導向管理實踐也更為突出,如總部位于德國的科德寶(Freudenberg)集團將長期導向列為企業的指導方針之一,“科德寶集團將繼續保持160多年以來家族全資擁有的企業性質。我們深信,立足長遠的經營理念是我們的主要優勢,能使我們的客戶和合作伙伴獲益匪淺”。*http://www.freudenberg.cn/cn/about-us/guiding-principles.

美國企業的現象更值得我們借鑒。尤其是在中國轉型經濟背景下,最初實干積累的財富遠比不上投資收益的膨脹,越來越多的實業家轉行改做投資家。創業板的推出使多個創業家族一夜暴富,過于關注短期收益,而模糊了企業長遠發展方向。即使在已傳承的家族企業內,很多家族二代往往鐘情投資多過實業,在現在賺快錢的時代,收益緩慢的實業似乎沒有多少吸引力。那么,在現今似乎短期主義成為多數人的主導價值的背景之下,家族企業是否仍具有高瞻遠矚的魄力?在面臨交接班的困境下,家族企業能否如愿實現家業永續的夢想?即家族控制企業是否表現出更多的長期導向行為?雖然很多研究都指出強烈的長期導向是家族企業取得卓越績效的重要解釋,[6]但實證檢驗尤其是大規模的定量數據研究很少。本文基于管家理論和跨代創業視角,利用2010年全國工商聯私營企業調查數據庫對我國家族企業的長期導向行為進行檢驗,并對其在不同傳承意愿情境下進行比較分析,以期對現實中的家族企業傳承和跨時選擇決策有所啟示。

二 文獻回顧和研究假設

20世紀八九十年代,美國學者對經濟短期主義進行了激烈的爭論。[7]Laverty將短期主義定義為,追求那些可產生短期最優結果而在長期則是次優的行為。[7]長期導向或長期主義常常與短視或短期主義相對應,指的是優先選擇那些在一定延后時間產生長遠影響的決策和行為的傾向性。[8]Zahra、Hayton & Salvato則將長期導向視為組織文化的一個維度,認為可給家族企業帶來獨特的優勢[9],Astrachan、Klein & Smyrnios開發的衡量家族影響的F-PEC量表也包含了對未來和長期導向的衡量,如對家族企業未來的支持、對家族企業的長期參與等。[10]家族企業的長期導向還有多種表達方式,如擴展的時域[11]、長期財務目標[4]和永續經營等[12]。

家族企業文獻多認為家族企業比非家族企業更具有長期導向,[13,14]也在一系列指標上取得了比非家族企業更卓越的績效,如獲利性[15]、效率[16]及銷售增長[17]。長期導向也被視為是家族企業獨特性和競爭優勢的重要來源。研究者已經對家族企業長期導向的重要前因進行了探索,Zellweger將家族企業應用更長的決策時域的原因歸結于:傳承和跨代目標、更長的CEO任期以及家族企業在具有延后的績效時域行業的普遍性。[19]

時間作為戰略決策的參考要素在企業管理決策中起著重要作用,企業的長短期行為往往是與企業的跨時選擇決策相關的,即特定決策的成本和收益是分離的,如技術投資或新市場進入等高層管理決策通常都涉及跨時選擇問題。跨時選擇決策常常需要權衡短期和長期利益,包括那些對短期是最優行為而長期并未如此的情境[7],對短期績效的偏愛有可能造成企業長期價值的損害[19]。Laverty在短期主義論戰中深入分析了短期主義的五種解釋:有缺陷的管理實踐、管理機會主義、股票市場近視、流動或非耐心資本和信息不對稱。[7]有缺陷的管理實踐指的是過度依賴現今流行的投資評估技術,而忽略無形和難以量化的回報;管理機會主義解釋認為短期行為可能是管理者視角的最優選擇。在道德困境模型中,管理者更偏愛那些能快速增強個人聲譽的短期投資,或者管理者為保工作安全,會更偏愛回報快的短期項目。[20]股票市場近視觀點則認為股票市場會低估長期導向的投資行為,因此管理者不得不從短期回報考慮以避免被兼并。[21]也有學者研究指出財務投資者雇傭的投資專家過于看重季報或年報中的短期數字,當股票作為商品交易時,股票所有者對需要等待長期回報的投資項目往往不太感興趣。[22]這也與流動或非耐心資本有關,美國企業和資本市場的短視主義可能會引起投資不足。[23]在德國或日本,大量股票被銀行或公司持有,而在美國則多為外部的資本提供者如基金或專業投資公司,后者更強調資本的流動而對企業長期發展的重視較少。此外,信息不對稱也是管理近視的原因之一,管理者比其他外部投資者更加了解公司,表面良好的短期績效成為彰顯管理者能力的信號工具。有學者認為企業應該采取行動以獲取長期價值[23],但一定的短期績效表現往往是存活下來的前提[24]。長短期的平衡就有兩種基本可能性:一是管理者的短期行為同樣帶來最優的長期結果。在這種情況下,管理近視或無視長期結果將不再是一個重要問題。第二種可能性是短期績效的獲得是以犧牲長期績效為代價的,即時間上的權衡是次優的。同樣,為了獲得長期而犧牲短期績效的長期主義也是次優的。短期和長期的權衡是家族企業的一個永恒話題。

對于家族企業,股票市場近視和流動或非耐心資本可能不再成為短期導向的原因。強烈的長期導向通常被認為是解釋家族企業為何績效優于非家族企業的原因之一。例如,Anderson and Reeb指出,家族股東相對于其他股東具有更長的投資視野,相比于短期項目,更可能愿意投資那些長期的項目。[4]基于此,家族股東相比于其他類型的股東更加具有耐心資本和更愿意考慮一些非短期結果的投資決策。管家理論也認為家族所有權是家族偏愛長期投資時域的重要驅動力,家族所有者更可能以管家而非代理人的身份行事。[25,26]相比于非家族企業,家族企業的高管也往往有更長的任期,更看重企業的長期績效。[18]Block在其博士論文中對家族企業長期導向的檢驗發現,只有家族成員擔任董事長或CEO的家族企業才會比非家族企業更多投資長期項目,而且長期項目投資的變動在家族企業中更少受到現金流變動的影響。[27]基于此,家族控制企業兼具家族與企業的目標,也時常面臨短期和長期的權衡。當家族成為企業控制者時,家族已不再僅是單純的股東或管理者,家族與企業的相互嵌入,使得企業已成為家族的一部分,成為整個家族身份和傳統的象征。家族的財富和聲譽與企業緊密相連,家族的延續與企業的延續息息相關。傳統代理理論認為的家族可能具有的侵占小股東利益的風險,在這種情境下被約束。家族控制程度越高的時候,控制家族越有動力和能力做出長期有益的決策,而不必像在分散股權結構下的左右約束。因此,我們提出假設1:隨著家族控制程度的增強,企業表現出更多的長期導向行為。

此外,許多家族企業意圖將企業傳給家族后代,以建立持續的家族財富。[28]Poza也指出家族企業區別于非家族企業最明顯的特征就是,家族希望保持企業在世代間延續的意愿。[29]當家族作為企業控制者時,企業不再是隨意買賣的資產,而是成為家族財富和地位的象征,對控制權的孜孜以求往往寄托著家業的持續延綿。[30]雖然以往對家族控制的研究往往聚集于其所蘊含的治理和收益價值,然而近來家族創業的研究更多開始關注家族控制權所包含的跨代創業和創新意義。家族控制是企業利用和實現企業家精神的基礎,也是激發跨代創業潛能的重要保障。[31]但對家族企業傳承的研究發現,家族后代能力不足或創業精神泯滅均可能造成家族傳承的中斷或失敗。一些家族企業在面臨無合適候選人的情境下,只能通過上市或賣出股權逐步實現創業退出。基于此,家族傳承的意愿是影響家族控制與企業長期導向行為關系的一個重要變量。家族企業要在跨代之間實現長期可持續發展,不僅取決于權力的交接,更依賴家族企業背后家族創業精神的傳承。[32]在意圖家族內傳承的企業中,家業的延續和跨代創業精神的發揮都賦予了家族控制企業更長的投資時域。我們提出假設2:相比于無意在家族內傳承的企業,在有家族傳承意愿的企業中,家族控制更可能促進企業的長期導向行為。

三 研究設計

(一)樣本與數據收集

本文的原始數據源自中國私營企業研究課題組在2010年進行的第九次全國私營企業抽樣調查數據庫,調查對象是全國各地的私營企業家,此次調研旨在深入分析我國當前非公有制經濟的發展態勢和問題。參與調查的企業樣本共有4614家,分布于全國各省市自治區,從事各種行業經營。根據《中國民營經濟發展報告》,截至2009年底,登記注冊的私營企業已達740.15萬戶,占全國登記注冊企業總數的70%以上。而私營企業中,又以家族企業為主,尤其是中小企業,家族控制的情況更為普遍。家族在企業所有權、董事會或管理崗位等不同方面都有不同的涉入程度。鑒于全國私營企業調查的企業多為中小型非上市公司,本文將任何滿足絕對控股水平(家族控股達到50%及以上)、家族成員擔任董事長或家族成員任CEO三個標準之一的,均視為家族控制企業。雖然課題組嚴謹控制調查過程,力圖提高數據的完整性和真實性,但由于涉及企業所有權結構及真實績效等具有較高敏感性的信息,仍有較多的數據缺失。為保證數據的準確性,本文剔除了一部分不符合客觀事實或缺失值過多的樣本,最終有931家企業樣本進入后續分析。

(二)變量測量

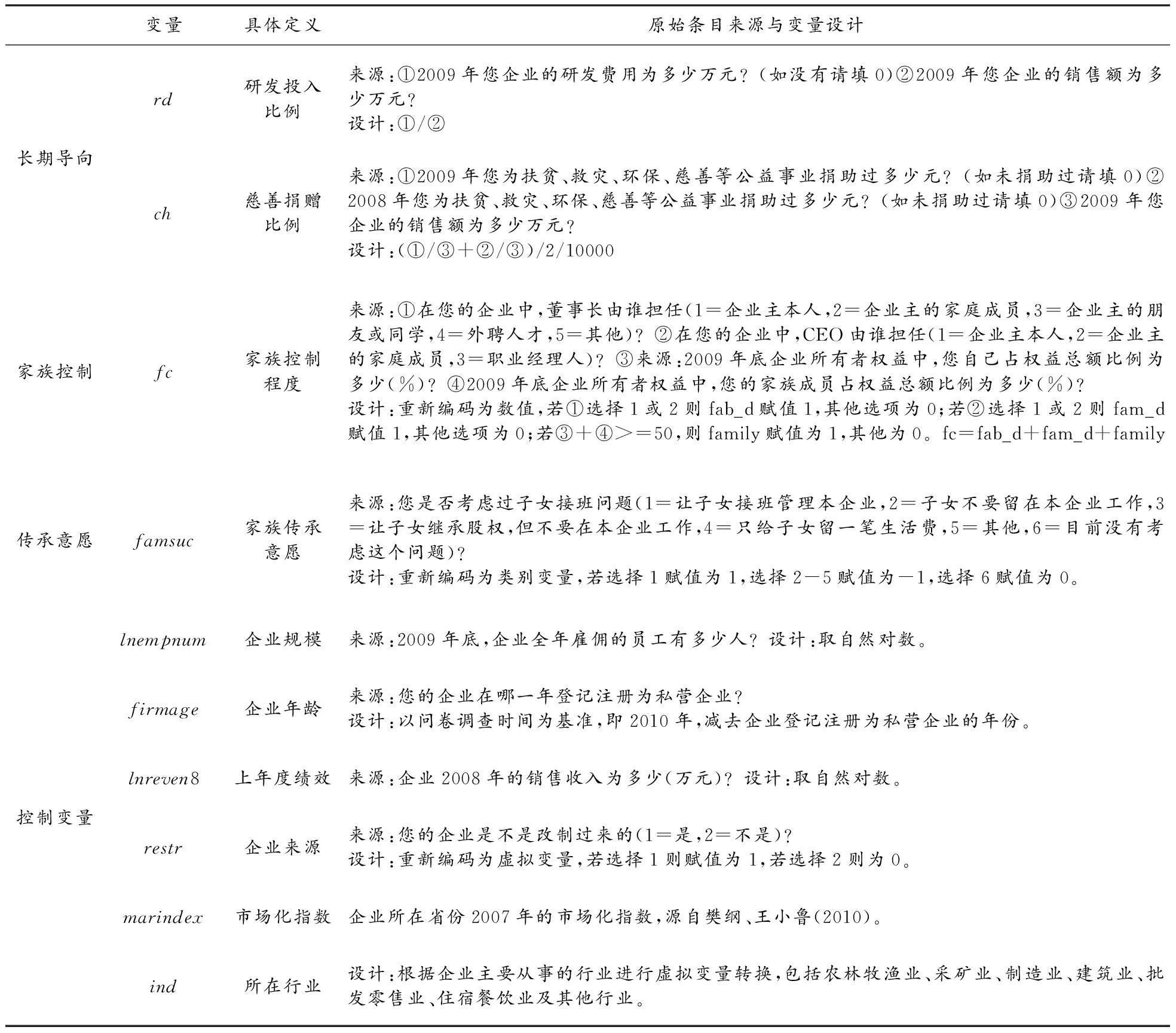

1 因變量 根據Miller & Le Breton-Miller對長期導向行為的分類和測量建議[12],本文從研發投入和慈善捐贈兩個方面來量度企業的長期導向行為。兩個變量均采用占企業銷售收入的比例形式表示,具體操作性指標見表1。

表1 變量定義

注:所有條目和數據都來源于中共中央統戰部、全國工商聯、國家工商行政管理總局和中國民(私)營經濟研究會于2010年對全國私營企業家進行的第九次抽樣調查回收問卷。

2 自變量 家族可通過采用持股、任董事長或CEO任何一種方式或幾種方式的組合來加強控制。本文將家族同時采用的控制方式數量作為家族控制強度的代理變量,若同時滿足家族所有權大于50%、董事長由家族成員擔任、CEO由家族成員擔任三個標準的為控制程度最高,只滿足其一的控制程度最低。家族傳承意愿是衡量家族企業主希望將企業傳承給家族成員的態度,根據企業家對子女接班問題的回答分為意圖家族傳承、無意家族傳承和不確定三類。

此外,根據以往研究,本文把可能影響企業跨時選擇決策的企業特征作為控制變量納入模型中,包括企業年齡、規模、上年度銷售收入、行業、是否改制而來和所在省市的市場化指數。各個原始變量的條目來源和具體設計如表1所示。

四 實證檢驗和結果

(一)描述性統計分析

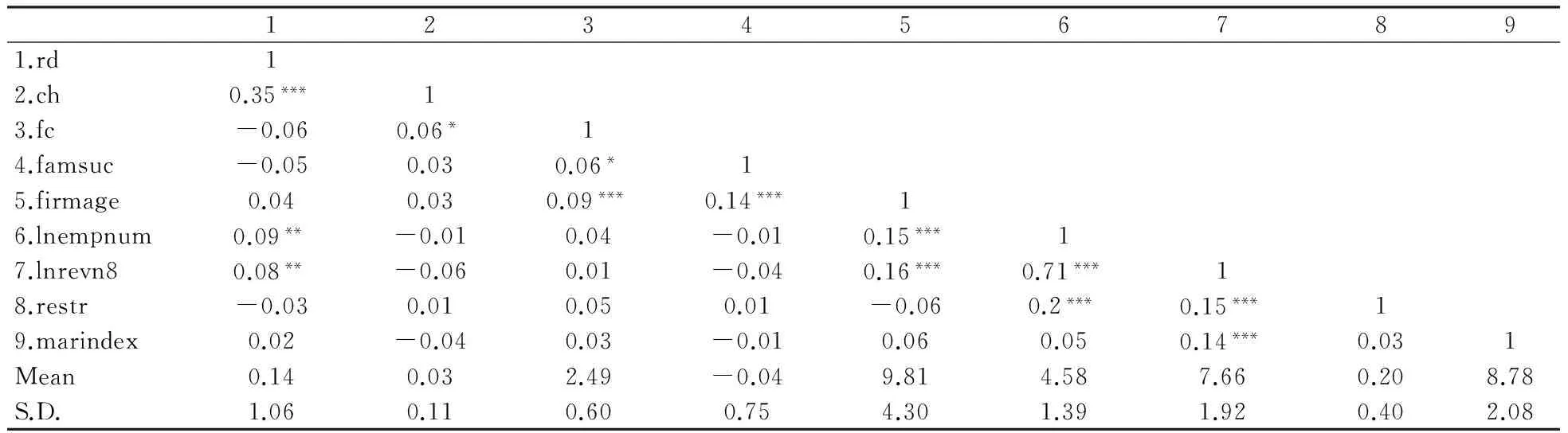

各變量的均值、標準差和相關系數如表2所示。從對樣本特征的描述來看,樣本中51%的企業從事制造業,從事農業和批發零售業的各占到12%,其他零散分布于各個行業。從地區來看,60%的樣本企業來自東部省份,中部和西部省份各占20%。從樣本企業年齡來看,平均成立時間為9.8年,最短者為2年,最長為21年。此外,企業主的平均年齡達到47歲,九成以上為男性企業家,大部分企業家接受過初中至大專教育。從表2中可以看出長期導向行為的兩個維度(慈善投入和研發比例)在0.001水平上顯著正相關。就家族控制方式來看,54%的企業同時采用絕對控股、家族成員任董事長和CEO的方式施加控制,40%的企業同時采用其中的兩種方式,僅有6%的企業只采用一種控制方式。從家族傳承意愿來看,43%的企業家尚未考慮企業是否在家族內傳承,27%的企業家希望自己的子女接班管理企業,而37%的企業主不希望子女接班,只讓他們繼承股權或不在原家族企業內工作。就控制變量來看,只有企業規模和前一年的績效與企業研發投入顯著正相關。

表2 相關系數及均值、標準差

注:***P<0.001,**P<0.01,*P<0.05,雙尾檢驗。

(二)回歸分析與假設檢驗

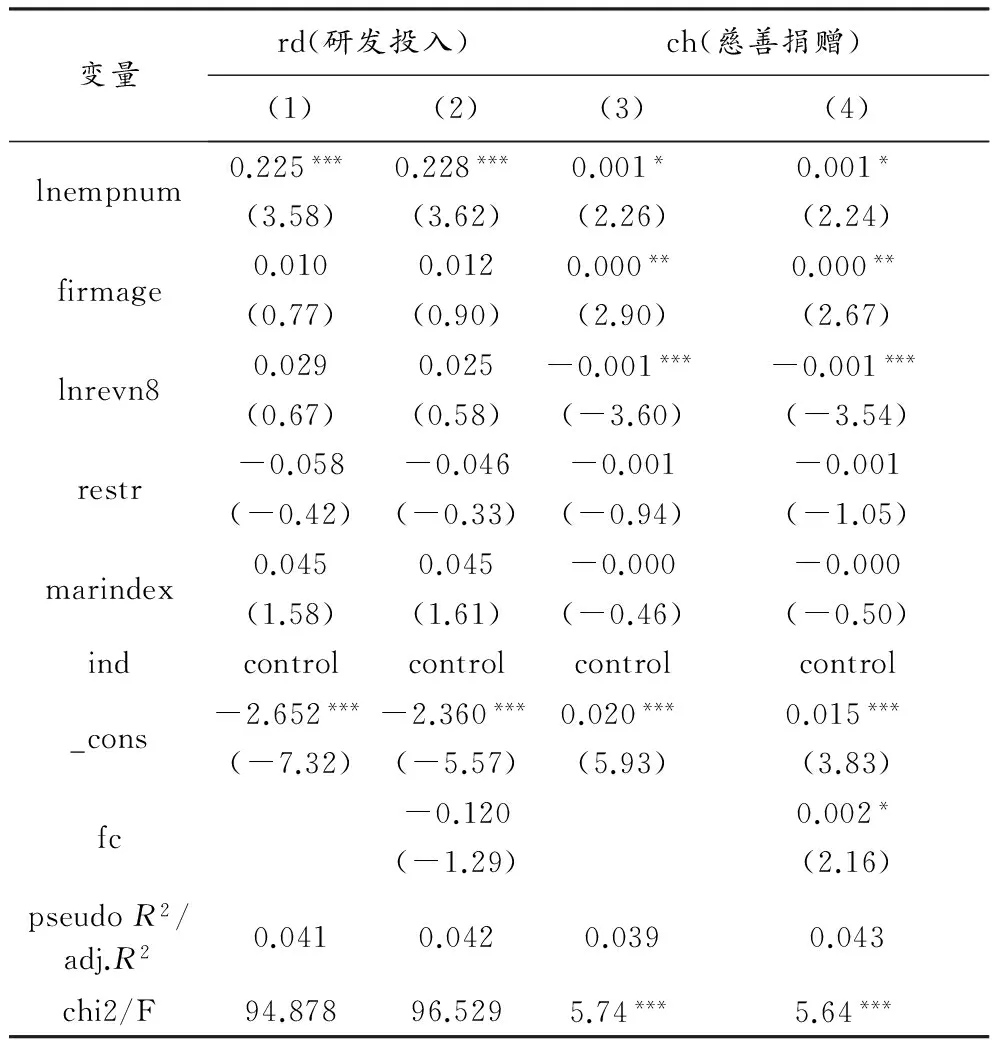

為檢驗前文提出的理論假設,本文采用Tobit模型分析因變量為連續變量、但有一定比例為0值的研發投入行為,對慈善投入行為進行OLS回歸分析。*為避免極端值的影響,對慈善投入變量進行了1%的縮尾處理。在檢驗不同家族傳承意愿對家族控制企業的長期導向影響之前,本文先對不同家族控制程度企業內的長期導向行為進行總體檢驗。表3的結果顯示,總體上,家族控制程度對企業慈善捐贈行為有顯著的正向影響,而對于研發投入的作用為負,但不顯著。就控制變量來看,企業規模顯著正向影響企業的研發投入力度和慈善投資,而其他控制變量的作用均不甚明顯。

表3 長期導向行為與家族控制程度回歸分析表

注:***P<0.001,**P<0.01,*P<0.05

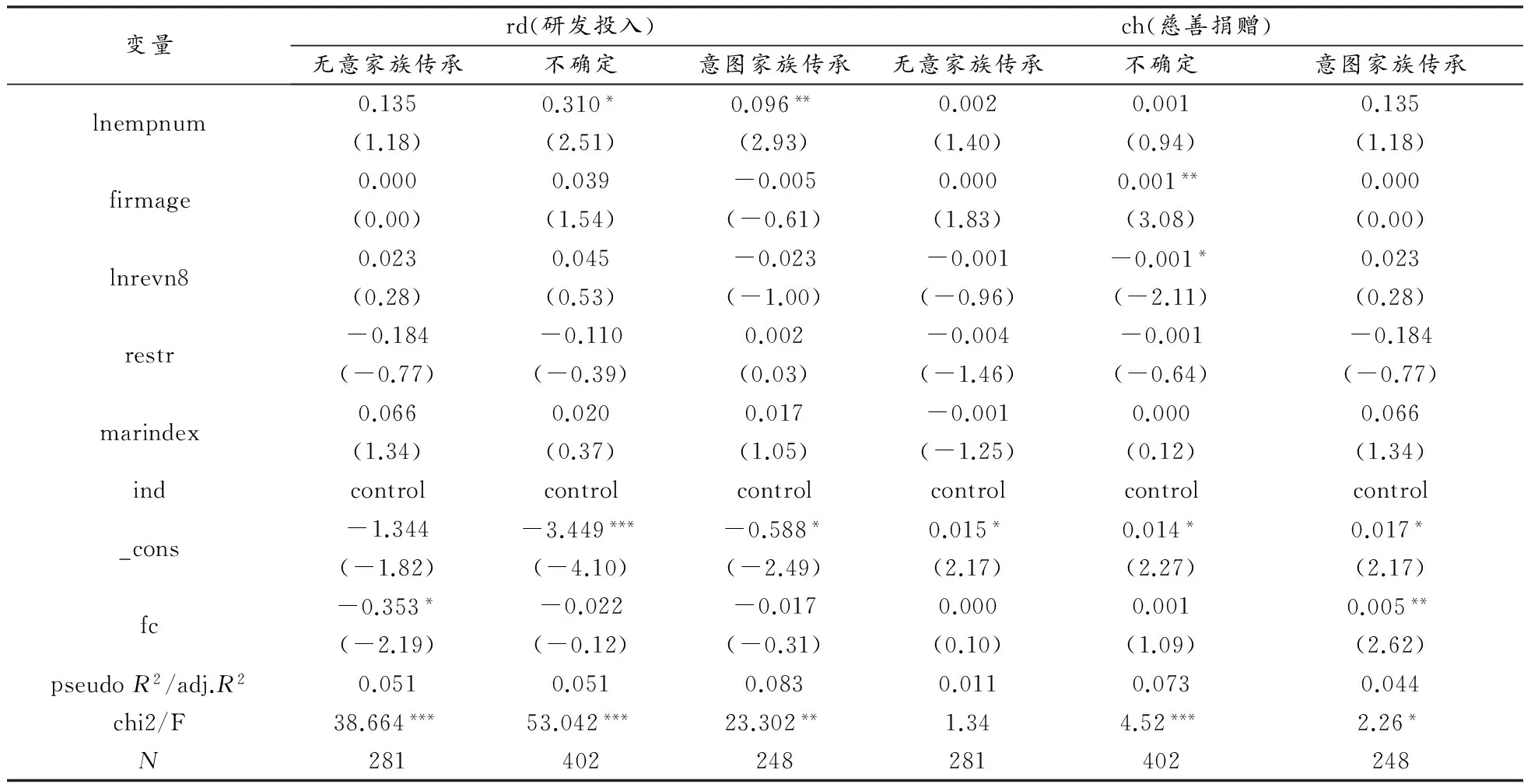

進一步根據家族傳承意愿的分組檢驗結果如表4所示,家族控制對企業長期導向行為的影響在不同家族傳承意愿組下是有差異的。在無意將企業傳給子女接班的企業中,家族控制程度高反而更會抑制企業研發投入力度,而在意圖家族傳承的企業中,家族控制對長期導向行為并無顯著的負向作用。在意圖子女接班傳承的企業中,家族控制程度越高,企業越可能投資一些慈善項目等長期導向的行為,在無傳承意愿的企業中,家族控制會降低慈善投入,但并不顯著。總體而言,兩種檢驗結果是一致的,家族傳承意愿會對家族控制與企業長期導向行為的關系有所影響,家族控制在有家族傳承意愿的企業內更可能促進長期導向行為,而在無傳承意愿的企業中,家族控制會減少實行長期導向行為的戰略。

五 結論與討論

本研究采用2010年全國私營企業調查數據庫對“家族企業更具有長期導向嗎”這一問題進行了檢驗。在分析家族控制對企業長期導向行為直接影響的基礎上,我們進一步對家族傳承意愿在其間的影響進行了初步探測。結果發現,家族控制總體上會顯著促進企業投入慈善行為這一長期導向的行為,而對研發投入力度并無影響。而在家族傳承意愿分組分析中,我們發現,在無意家族傳承的企業中,家族控制反而會抑制研發投入這一具有長期導向的活動,而在有家族傳承意愿的

表4 不同傳承意愿下家族控制與長期導向行為回歸分析表

注:***P<0.001,**P<0.01,*P<0.05

企業里,家族控制對慈善投入這一具有長期視野的行為的正向作用是顯著的。因此,家族控制的長期價值視野的運用是有條件的,在有家族傳承意愿的企業中,這一機制才發揮正向的作用。而當家族傳承的意愿缺失時,家族控制可能更多表現出非長期導向的傾向。這與家族傳承這一本來就具有較強時域的事件的潛在含義是一致的。家族企業的跨時決策是與家族控制程度和傳承意愿緊密相關的。寄望家業長青的企業更可能選擇投資回收期長、未來收益高的項目,而家族傳承無望的企業更可能進行當前利益的收割,多關注短期的績效表現。可見,家族企業是相似的,但也是不同的,并不是所有的家族企業都會關注長期表現,重長遠超過當前,只有那些意圖世代傳承的家族控制才會帶來長期導向的行為。然而,國內多數家族企業領導人對傳承制度疏于考慮,在位者不愿放手和二代不愿接班的現象并存,這無疑不利于企業做出正確的跨時投資決策,甚或阻礙企業的跨代創業成長和長期持續發展,將傳承問題納入企業戰略日程已是時勢所需。不過,本文僅選擇了研發投入和慈善捐贈兩個方面來衡量企業的長期導向行為,因此本文結論的推廣具有一定的局限性。本文只是就家族企業的長期導向展開探索性的量化檢驗,更多定性與定量結合的研究,以及長期主義和短期主義價值觀下長期導向行為和短期導向行為的比較研究或許是值得在未來研究中進一步挖掘的方向。

[1]A Berle, G Means.TheModernCorporationandPrivateProperty[M]. New York: Macmillan,1932.

[2]R La Porta, F Lopez-de-Silanes, A Shleifer. Corporate Ownership Around The World[J].JournalofFinance,1999,(54).

[3]S Claessens, S Djankov, L H P Lang. The Separation of Ownership and Control in East Asian Corporations[J].JournalofFinancialEconomics,2000,58.

[4]R C Anderson, D M Reeb. Founding-Family Ownership and Firm Performance: Evidence from the S&P 500[J].TheJournalofFinance,2003,(3).

[5]H G Anderson. Why U.S. Managers Might Be More Short-Run Oriented Than the Japanese?[J].EconomicCommentary,1991,(1).

[6]Le Breton-Miller I, D Miller. Why Do Some Family Businesses Out-Compete? Governance, Long-term Orientations and Sustainable Capability[J].EntrepreneurshipTheoryandPractice,2006.

[7]K J Laverty. Economic Short-termism: The Debate, The Unresolved Issues and The Implications for Management Practice and Research[J].AcademyofManagementReview,1996,21.

[8]G T Lumpkin, K H Brigham, T W Moss. Long Term Orientation: Implications for The Entrepreneurial Orientation and Performance of Family Businesses[J].Entrepreneurship&RegionalDevelopment,2010,22.

[9]S A Zahra, J C Hayton, C Salvato. Entrepreneurship in Family Versus Non-Family Firms: A Resource-Based Analysis of The Effect of Corporate Culture[J].EntrepreneurshipTheoryandPractice,2004,28.

[10]J H Astrachan, S B Klein, K X Smyrnios. The F-PEC Scale of Family Influence: A Proposal for Solving The Family Business Definition Problem[J].FamilyBusinessReview,2002,15.

[11]H S James. Owner As Manager, Extended Horizons and The Family Firm[J].InternationalJournaloftheEconomicsofBusiness,1999,(6).

[12]D Miller, I Le Breton-Miller.ManagingfortheLongRun:LessonsinCompetitiveAdvantagefromGreatFamilyBusinesses[M]. Boston, MA: Harvard Business School Press,2005.

[13]L R Gomez-Mejia, K Haynes, M Nunez-Nickel, K Jacobson, J Moyano-Fuentes. Socio-emotional Wealth and Business Risks in Family Controlled Firms: Evidence from Spanish Olive Oil Mills[J].AdministrativeScienceQuarterly,2007,(52).

[14]F W Kellermanns, K A Eddleston, T Barnett, A Pearson. An Exploratory Study of Family Member Characteristics and Involvement: Effects on Entrepreneurial Behavior in The Family Firm[J].FamilyBusinessReview,2008,(21).

[15]B Villalonga, R Amit. How Do Family Ownership, Control, and Management Affect Firm Value?[J].JournalofFinancialEconomics,2006,(80).

[16]D McConaughy, C Matthews, A Fialko. Founding Family Controlled Firms: Performance, Risk, and Value[J].JournalofSmallBusinessManagement,2001,(39).

[17]J J Chrisman, J H Chua, L P Steier. The Influence of National Culture and Family Involvement on Entrepreneurial Perceptions and Performance at The State Level[J].EntrepreneurshipTheoryandPractice,2002,(26).

[18]Zellweger T. Time Horizon, Cost of Equity Capital, and Generic Investment Strategies of Firms[J].FamilyBusinessReview,2007,(20).

[19]Hayes RH, Abernathy WJ. Managing Our Way To Economic Decline[J].HarvardBusinessReview,1980,(60).

[20]Hirshleifer D, Thakor A V. Managerial Reputation, Project Choice and Debt[J].ReviewofFinancialStudies,1992,(5).

[21]J Stein. Takeover Threats and Managerial Myopia[J].JournalofPoliticalEconomy,1988,(96).

[22]M T Jacobs.Short-TermAmerica:TheCausesandCuresofOurBusinessMyopia[M]. Boston: Harvard Business School Press,1991.

[23]M E Porter. Capital Disadvantage: America’s Failing Capital Investment System[J].HarvardBusinessReview,1992,(70).

[24]W A Van der Stede. The Relationship between the Consequences of Budgetary Controls: Slack Creation and Managerial Short-term Orientation[J].Accounting, Organizations and Society,2000,(25).

[25]J H Davis, F D Schoorman, L Donaldson. Toward A Stewardship Theory of Management[J].AcademyofManagementReview,1997,(22).

[26]K A Eddleston, F W Kellermanns. Destructive and Productive Family Relationships: A Stewardship Theory Perspective[J].JournalofBusinessVenturing,2007,(22).

[27]Block J.Long-termOrientationofFamilyFirms:AnInvestigationofR&DInvestments,DownsizingPractices[D]. Executive Pay. Gabler Verlag,2009.

[28]J L Ward.PerpetuatingTheFamilyBusiness[M]. Marietta: Family Enterprise Publishers,2004.

[29]E J Poza.FamilyBusiness[M]. 2nd ed. Mason, OH: Thomson South-Western,2007.

[30]M Casson. The Economics of The Family Firm[J].ScandinavianEconomicHistoryReview,1999,(47).

[31]T G Habbershon, J Pistrui. Enterprising Families Domain: Family-influenced Ownership Groups in Pursuit of Transgenerational Wealth[J].FamilyBusinessReview,2002,(3).

[32]李新春,何軒,陳文婷.戰略創業與家族企業創業精神的傳承——基于百年老字號李錦記的案例研究[J].管理世界,2008,(10).

AreFamilyEnterprisesMoreLong-termOriented? ——AnEmpiricalStudyofFamilyControlandSuccessionIntentionEffect

SONG Li-hong

(Business School, Sun Yat-Sen University, Guangzhou 510275, China)

Long-term orientation is always regarded as an important explanation of family enterprises’ superior performance even though with little empirical support. Based on the inter-temporal decision and transgenerational entrepreneurship perspectives, this study analyzes the long-term orientation behaviors of family controlled enterprises and examines the contingency effect of family succession intention. The result shows that family control helps improve enterprises’ charity donation, but has no impact on long-term behaviors such as research and development investment. Subgroup analysis further reveals that the long-term value of family control is conditional. Family control is more positively related to long-term oriented behaviors in enterprises with intention to pass on to the next generation than those without this intention. Moreover, family control in enterprises without family succession intention behaves more short-term oriented.

family enterprise; long-term orientation; family control; succession intention

2012-01-04

國家自然科學基金項目“控制權結構、家族創業與企業價值”(71172167)、中山大學“985工程”三期項目“中國家族企業研究創新基地”、廣東省高等學校高層次人才珠江學者項目、中山大學2011年度笹川基金博士生重要創新項目的研究成果。

宋麗紅(1986-),女,河北邢臺人,中山大學管理學院博士研究生,主要從事家族企業與創業研究。

F276.5

A

1674-2338(2012)02-0088-07

(責任編輯:沈松華)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26