家族企業隱性知識代際轉移研究

2012-11-14 02:50:17徐萌娜李建林王明琳

杭州師范大學學報(社會科學版) 2012年2期

關鍵詞:企業

徐萌娜,李建林,王明琳

(杭州師范大學 政治經濟學院,浙江 杭州 310036)

經濟研究家族企業研究專輯

家族企業隱性知識代際轉移研究

徐萌娜,李建林,王明琳

(杭州師范大學 政治經濟學院,浙江 杭州 310036)

隱性知識的代際轉移事關家族企業核心能力的傳承。在家族企業中,隱性知識的代際轉移通過企業、家族及企業主三個層面進行;其具體實施,則可分為企業初始階段、子女培養前期、子女培養后期、繼承前一階段、繼承后一階段五個階段進行。在家族內的尤其是“子承父業”的傳承成為普遍現象的現實情況下,我國家族企業唯有通過關注隱性知識代際轉移并對其進行管理,才能更好地獲得可持續競爭優勢。

民營企業;家族企業;隱性知識;知識轉移;代際傳承

自Michael Polanyi于20世紀50年代提出隱性知識的概念以來,隱性知識的研究日益受到人們的重視。隱性知識普遍存在于企業中,現有研究認為顯性知識在組織中只占10%,另外90%則屬于隱性知識。[1]因此,隱性知識及其研究對于企業組織具有非常重要的意義。

目前,國內外對隱性知識管理的研究雖漸趨活躍,但很少涉及家族企業。同時,以往對隱性知識的研究又主要強調知識的共享與顯性化過程,而普遍忽視了不同類型的企業中隱性知識的不同作用機制與影響。例如,家族企業由于受到控制性家族較大的影響,往往比一般企業更重視隱性知識而非知識的共享和顯性化。因此,針對家族企業進行隱性知識的相關探討是對以往研究的有益補充和完善,具有重要的理論價值。

再從實際情況來看。家族企業作為我國乃至國際上的重要經濟主體,在隱性知識管理方面與其他企業存在著差異。以培養繼承人的途徑為例:一般企業主要依靠形式化、程序化的途徑,而家族企業則更注重個人化的、直接的途徑進行繼承人的培養,有研究發現家族企業主與其繼承人之間往往是一種監督指導的關系,這種模式促進了隱性知識的轉移。[2]目前對于我國家族企業,家族內的傳承尤其是核心家庭“子承父業”的傳承仍是主要的模式,而國內學者就家族內傳承對家族企業可持續發展可能產生的影響表示了諸多憂慮。在這種格局下,關注隱性知識的代際轉移并對其進行管理,將有助于家族企業核心能力的傳承和我國民營經濟的健康發展,因而又具有重要的現實意義。

基于以上認識,我們將隱性知識管理應用于家族企業這一特殊企業形態,以企業核心能力的傳承為出發點,來分析探討家族企業隱性知識代際轉移的特點,并結合隱性知識本身的特性,探索性地構建分階段管理模型,以期為國內相關理論研究和實踐提供更廣闊的思路。

一 隱性知識代際轉移與家族企業核心能力傳承

在現今高度競爭的市場環境中,企業的成長乃至生存越來越依賴于企業的核心能力。家族企業要追求可持續發展,需要關注的不僅僅是職位與所有權等的傳承,更重要的是企業核心能力的延續,而隱藏在核心能力背后決定企業競爭優勢的關鍵正是知識。[3]

Polanyi提出知識具有隱性維度,一般認為隱性知識是指沒有規范和編碼化的知識,也指那些不能規范甚至還沒有意識到的知識。[4]隱性知識又包括技能和認識兩個方面,其中技能類包括個人的技能、技巧、手藝、訣竅、經驗等,而認識類則包括了個人的直覺、靈感、信念、價值觀、洞察力、心智模式等。[5]企業隱性知識具有獨占性、難以規范性、不易轉移性等主要特性。而正是由于其難以規范和不易轉移的特點,隱性知識才能夠成為企業的核心能力,不會因受到抄襲、模仿而喪失競爭優勢。同時,由于企業隱性知識不局限于技能類,還包括個人的信念、價值觀等,其潛移默化的作用亦遠遠大于一般的顯性知識。一些研究者認為,隱性知識比顯性知識更寶貴,更能創造價值,是企業競爭力的來源。[6]

隱性知識的特性更加符合企業核心能力的本質和內涵,因而成為企業提升核心能力的關鍵;而企業核心能力的保持和傳承同樣是值得關注的重要問題,隱性知識的高度個人化導致個人的進入或退出會給企業帶來不容忽視的影響,家族企業在這一點上表現得尤為顯著。家族企業傳承的失敗,很大程度上正表現為企業核心能力傳承的失敗。隱性知識作為企業核心能力的關鍵,對我國家族企業傳承和發展的影響是十分深遠的,具體體現在以下幾個方面:

首先,就我國的具體情況而言,目前,國內很多家族企業正面臨著從第一代到第二代的關鍵性傳承。研究表明,如果某個家族企業成功傳到了第二代,那么它生存到第三代的可能性將大大增加。[7]在第一代家族企業中,企業創始人往往占據核心的位置,他們從創業和企業成長中獲取的知識正是家族企業的寶貴資源,包括管理經驗和處理問題的訣竅等,并對所在企業具有一定的針對性。這些資源在傳承過程中的遺失會在很大程度上導致家族企業的生存危機,造成企業在一代之后夭折的現象。因此,企業創始人與其繼承人之間隱性知識的代際轉移,是一個絕不能忽視的問題。

其次,就家族企業的知識特性而言,與一般企業相比,家族企業中的知識通常是異質性的、高度個人化的,以隱性知識的形式存在。Lee等指出,許多家族企業都是高度異質化的,因而往往由家族后代繼承。他們認為這是侵占風險(appropriation risk)和代理人悖論(the agency paradox)影響下的一種理性抉擇,而并非僅用裙帶關系能夠解釋。[8]因而,繼承人獲取企業特有的異質性知識是十分必要的,這種異質性的知識包括了重要的人際關系網絡。代際傳承的實施可能導致重要人際關系網絡的失落,造成“人走茶涼”等局面,關系網絡的傳承主要是以隱性知識傳遞的形式、在家族企業的企業主與家族內繼承人之間進行。

再次,就隱性知識本身的特點而言,我們認為,唯有家族企業,才真正能夠通過隱性知識的代際轉移達到傳承企業核心能力的目的。一方面,隱性知識的傳遞是一個艱難而復雜的過程,不可能一蹴而就。家族企業中企業主與繼承人、其他家族成員與繼承人之間的密切關系,使隱性知識的傳遞能夠以一種長期的、潛移默化的形式進行,并不局限于具有針對性的意愿型代際轉移,更不用說有些隱性知識是連其擁有者自身都沒有意識到的。另一方面,隱性知識不僅隱含于個人經驗中,同時也包括個人的思維模式、信仰和觀點。[9]因而,隱性知識的代際轉移不僅是對企業經營操作層面的知識的傳遞,更應該包括經營理念、價值體系、企業文化等更高層面上的傳承。而后者所帶來的一致性,主要是在家族企業之中得到重視和體現。

此外,知識是個人在企業組織中權力與權威的來源之一。顯性知識因為易于觀察和文本化,容易被大量地學習、內化并超越,通常不能構成個人核心競爭力并由此取得權力。隱性知識則正好相反,它的不易轉移性帶來了獨占性,作為稀缺資源成為個人在組織中權力的來源。因此,家族企業中企業主與繼承人之間隱性知識的傳遞,在某種程度上也是權力、權威的一種傳承,有助于推動整體代際傳承的成功實現。

綜上所述,隱性知識代際轉移是與家族企業核心能力的傳承密切相關的,對我國家族企業的傳承和發展具有十分深遠的影響。這是由隱性知識的特點、我國家族企業的具體情況、家族企業知識的異質性與企業傳承本身包含的內容所共同決定的。

二 家族企業隱性知識代際轉移的途徑和模式

家族企業往往包含企業在家族內部代代相傳的潛在愿望。[10]需要強調的是,家族企業傳承并不是特定時候發生的單一事件,而更多地是一個過程,短期來看是權力的交接,長期則可涵蓋企業整個的創業和發展階段。隱性知識的代際轉移在具體傳遞途徑和模式上體現出若干特點。

(一)隱性知識代際轉移的途徑

家族企業中,隱性知識的代際轉移能夠通過企業、家族以及企業主個人等三個層面進行,并且這三種途徑不是互相孤立的,在隱性知識代際轉移過程中往往互相補充、共同發揮作用。

第一,企業層面。絕大多數家族企業的企業文化屬于典型的宗族型文化,宗族型企業文化有利于企業內部的隱性知識轉移。[11]隱性知識往往難以精確表述,故其傳遞共享需要知識擁有者和接受者之間密切的交流與合作,并涉及雙方的信任程度。[12]翟東升等亦通過實證研究指出,人際信任與隱性知識分享意愿呈顯著正相關。[13]宗族型企業文化中,相互信任的人際關系有利于員工頻繁地進行交流,為互相學習創造條件。同時企業中非正式的社會關系和社交默契刺激了生產資源的交流和綜合,由此亦促進了隱性知識的轉移。[11]宗族型企業文化的這種優勢,使家族內繼承人有更多機會從其他家族成員、非家族的管理人員甚至普通員工身上獲取隱性知識,而不局限于企業主本人。

第二,家族層面。家族企業是通過親緣關系聯結的利益綜合體,企業中的家族成員在生活中亦有較多接觸,比較容易在無形的接近中實現隱性知識的共享。Cabrera-Suárez等指出,家族內的繼承人在家中就能夠接觸到企業相關的隱性知識,在其成長過程中會不時通過企業主及其他家族成員獲取管理戰略的一些內容,從而在進入家族企業時可能已經了解了一些相應管理戰略。[2]由于家族成員之間的接觸不限于企業,隱性知識的代際轉移能夠在企業之外大量進行。此外,家族的不同狀態可能影響到隱性知識的轉移,例如家族成員之間的關系。已有研究指出,家族成員間的高親密度可以提高繼承人對上一代企業家隱性知識的重視和認可。[14]

第三,企業主個人層面。企業主與繼承人之間的溝通交流,是隱性知識代際轉移的基本途徑。就隱性知識擁有者而言,隱性知識是經過艱苦的學習積累獲得的,亦往往是企業中權力和地位的一個來源,從而知識擁有者具有壟斷和獨占的心理。而在家族企業中,隱性知識代際轉移發生在家族內部甚至父與子之間,企業主與繼承人之間的親密關系以及家族企業中特有的利他主義往往有利于增強共享動力。另一方面,就隱性知識接受者而言,接受者吸收知識同樣需要付出很多時間和精力,如果缺乏主動的學習精神和端正的學習態度,必然會阻礙隱性知識的學習和吸收。此外,知識是通過積累而獲得的,增量知識嚴格地依賴于存量知識,即知識表現出一種“路徑依賴”性。[15]因而,接受者的相關知識存量越大,其吸收能力就越強。在隱性知識代際轉移的過程中,繼承人本身的態度和知識水平能起到很大的作用,而在這兩方面企業主能夠以家長身份對家族內的繼承人施以一定的影響。

(二)隱性知識代際轉移的模式

以上對隱性知識代際轉移多種途徑的分析,體現了家族企業在隱性知識和核心能力傳承方面的優勢,家族內的代際傳承具有其自身合理性。而這一優勢主要源自于企業主與繼承人之間的親緣關系,促使我們對家族企業中隱性知識傳遞與共享的模式進行深入思考。我們認為,家族企業中隱性知識的代際轉移并不應全然以顯性化為目標。

目前,國內外關于隱性知識共享與轉移的研究取得了很大的成果,但往往過于強調隱性知識的顯性化過程,例如認為“企業要真正最大程度上實現隱性知識顯性化”、“最大限度地激勵隱性知識所有者顯化其知識”[16]。這種看法實際上存在一個誤區,隱性知識顯性化固然有利于隱性知識的共享,但也有不足之處。首先,隱性知識具有主體依附性和背景根植性[4],人們很多時候并不十分了解自身擁有的隱性知識,故難以顯性化;其次,在企業范圍內將隱性知識顯性化,往往須耗費大量精力,可能造成成本耗費過大而收益并不顯著的狀況;最后,隱性知識一旦顯性化就變得容易傳遞、吸收,對企業也未必是有利的,在法治水平不高的外部環境下更是如此。因而,過分地強調隱性知識顯性化,其效果并不會很理想。

除此之外,隱性知識內部還可以再做分類,包括能夠表述的隱性知識、能夠不充分表述的隱性知識、無法與擁有者的行為分開的乃至其自身都沒有意識到的隱性知識。[17]后兩種隱性知識不容易被顯性化,隱性程度相對更高。Nonaka提出SECI模型,該模型包括四種模式:知識的社會化(隱性到隱性)、外化(隱性到顯性)、組合化(顯性到顯性)和內化(顯性到隱性)[9]。顯性化(也即外化)過程只能就隱性知識分類中的前二者而言,社會化模式則涵蓋了所有類型。從這個角度來看,知識的顯性化已經被過度強調,而忽略了隱性知識與顯性知識的其他轉換形式。

與一般企業相比,家族企業由于其家族封閉性和知識的高度異質化,[8]在隱性知識的代際轉移過程中更傾向于社會化模式。這種社會化的模式對于家族企業而言亦是有利的。已有研究指出,個體間通過直接交流,借助于語言、體態、情感等表達方式的綜合作用,更容易使對方領悟出隱性知識的本質,達到共享這些隱性知識的目的。[15]在隱性知識社會化的過程中,企業主與繼承人尤其是親代與子代之間,由于天然的親緣關系,在情感等隱性表達方式作用的發揮上較為有利,進一步提高了隱性知識代際轉移的效率。

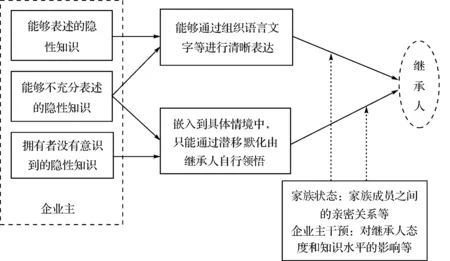

圖1進一步深入描述了隱性知識代際轉移的社會化模式,社會化過程主要通過個體層面的交流,我們以企業主和繼承人之間的隱性知識傳遞為例。隱性知識可以根據是否能夠表述以及能否被擁有者意識到等再做分類,其中部分隱性知識是難以通過語言文字進行清晰表達的,離不開具體的情境,主要依靠繼承人自己的吸收和領悟。因此,隱性知識的代際轉移需要結合兩種方式,第一種是用語言文字在較短時間內完成知識傳遞,而第二種則需通過長時期的潛移默化。家族狀態、企業主干預會作用于隱性知識代際轉移的過程,包括家族成員之間的親密關系與企業主對繼承人接受知識的態度及其知識存量能夠施加的影響等,但方式不同,影響程度有所不同,知識的“隱性程度”越高,則其轉移過程受到的影響越大,圖1中已用不同箭頭進行了標示。

圖1 隱性知識代際轉移社會化模型

以上分析表明,家族企業家族內的傳承在隱性知識和核心能力的傳承方面具有優勢,在隱性知識代際轉移過程中更傾向于社會化的模式。然而需要注意的是,這些優勢并不是一定能夠實現的,隱性知識代際轉移亦可能失敗而無法滿足企業可持續發展的要求。因此,為充分發揮潛力、避免家族內傳承的負面影響,家族企業必須對社會化模式予以關注,并對隱性知識代際轉移進行管理。

三 隱性知識代際轉移管理模型與建議

近年來,我國家族企業陸續進入傳承高峰,“子承父業”成為普遍現象,如萬向、橫店、華西、廣廈、方太等企業的繼任者,絕大部分都是第一代創業者的子女[18]。要順利實現隱性知識代際傳遞,不應將視野局限于繼承人準備接班前后的較短時間內。根據家族企業隱性知識代際轉移的特點,我們基于“子承父業”傳承的不同階段提出分階段管理模型,為隱性知識代際轉移的成功實施提供建議。該模型中的管理主體為家族企業的企業主(見圖2):

圖2 家族企業隱性知識代際轉移分階段管理模型

(一)企業初始階段

在家族企業的初始階段,企業主對企業具體經營運轉過程通常還不太了解,自身尚處于知識的獲取階段。這一階段也是為將來企業發展打基礎的時期,重心主要在于構建組織文化與社會知識網絡。此時著手構建寬容、平等和信任的組織文化,不僅有利于將來企業主自身與繼承人之間隱性知識的轉移,而且能進一步促進隱性知識在其他家族成員、管理人員與繼承人之間的共享。[19]此外,企業主還須留意構建有利于企業發展的社會知識網絡,通過不同的人際關系網獲取各種知識,并使之成為企業的異質性資源。[8]

(二)子女培養前期

這一時期企業一般已經上了發展軌道,而企業主的子女作為潛在繼承人往往還處于較年幼的階段。管理的重要方面包括:第一,通過家族內部知識輻射,即通過子女與企業主及其他家族成員之間的親密接觸,潛移默化地進行經營理念、價值觀等認識類隱性知識的代際轉移;第二,建立親密的親子關系。企業主與繼承人之間的親密程度以及溝通交流的無阻礙,是有效知識傳遞的一個決定性因素,企業主與繼承人之間關系越好,越有利于隱性知識的代際轉移。[20]而這種代際間良好的關系需要在下一代進入家族企業之前就已形成,才能隨著工作關系的建立與發展進一步持續下去。

(三)子女培養后期

隱性知識經常同個人經驗和行動結合在一起,因此必須關注繼承人的個人體驗。國外研究指出,假期的、兼職性的工作對繼承人而言是很有價值的經歷[2]。子女培養后期,企業主的子女不再年幼,作為潛在繼承人有必要到企業中進行實習和兼職,了解行業知識,熟悉各個部門的員工并學習不同部門的技能。通過這種方式,潛在繼承人不僅能獲取和積累一定的隱性知識,思考繼承家族企業的意愿,而且能夠在將來正式繼承企業時得到更好的接納。

(四)繼承前一階段

在這一階段,子女已有意向成為繼承人但還沒有正式繼承企業。此時正處于隱性知識代際轉移的關鍵時期,企業主與繼承人之間必須加強溝通交流。由于繼承人對企業運營和戰略管理的領悟仍然很有限,企業主須通過言傳身教,傳授繼承人企業經營管理的經驗、心得以及各種異質性知識,包括重要的人際關系網絡。與子女培養后期的區別在于,這一階段強化了企業主對繼承人隱性知識的傳授,而子女培養后期并不對企業主這一主體進行強調,主要從繼承人吸收知識的角度出發。

(五)繼承后一階段

繼承后一階段是指子女正式繼承企業后的磨合期,此時隱性知識的代際轉移還不能說已經完成。子女繼任初期,前任企業主還不能功成身退,而是要繼續以顧問和監督者的角色,對知識進行進一步的擴展和補充,適應新的企業經營環境,以期順利度過整個磨合期,推動企業的可持續發展。

以上模型基于家族企業“子承父業”的傳承,同時考慮了企業主、繼承人個體與企業的生命周期,有助于企業主在不同的階段采取適當的措施,以促進隱性知識代際轉移的成功實現。由于國內面臨代際傳承的家族企業絕大多數是從第一代傳到第二代,而這一傳承又是企業發展過程中的關鍵性傳承,因此我們這里主要是圍繞企業創始人到第二代的代際傳承展開的。該模型亦表明了,企業初始階段是開始對隱性知識代際轉移進行管理的最佳時期,而并非通常所以為的繼承前一階段,從而進一步擴展了代際傳承需要關注的時間表。

四 小 結

本文通過分析指出,隱性知識是保持企業核心能力的關鍵,對我國家族企業傳承和發展的影響是十分深遠的。隱性知識的代際轉移能夠通過企業、家族以及企業主個人與繼承人的溝通交流等多種途徑進行,并且更傾向于社會化(隱性到隱性)模式而非全然顯性化。根據家族企業中隱性知識代際轉移的特點,本文嘗試性地構建了隱性知識代際轉移的分階段管理模型。在家族內的尤其是“子承父業”的傳承成為普遍現象的現實情況下,我國家族企業唯有通過關注隱性知識的代際轉移并針對企業發展和子女培養的不同階段對其進行管理,才能更好地獲得可持續的競爭優勢。

[1]冷曉彥.企業隱性知識管理國內外研究述評[J].情報科學,2006,24(6):944-948.

[2]Katiuska Cabrera-Suárez, Petra De Saá-Pérez, Desiderio García-Almeida. The Succession Process from a Resource- and Knowledge-Based View of the Family Firm[J].FamilyBusinessReview,2001,14(1):37-47.

[3]C K Prahalad, G Hamel. The Core Competence of the Corporation[J].HarvardBusinessReview,1990,68(3):79-91.

[4]呂衛文.隱性知識和編碼知識[J].科研管理,2007,28(6):31-35.

[5]章小兵.隱性知識視野下企業核心能力的提升[J].南京工程學院學報(社會科學版),2007,7(2):32-35.

[6]馮新舟,何自力.組織知識創新體系運營機制研究[J].情報理論與實踐,2010,(1):15-19.

[7]Per-Olof Bjuggren, Lars-G?ran Sund. Strategic Decision Making in Intergenerational Successions of Small-and Medium-Size Family-Owned Businesses[J].FamilyBusinessReview,2001,14(1):11-23.

[8]Khai Sheang Lee, Guan Hua Lim, Wei Shi Lim. Family Business Succession: Appropriation Risk and Choice of Successor[J].AcademyofManagementReview,2003,28(4):657-666.

[9]Nonaka Ikujiro. A Dynamic Theory of Organizational Knowledge Creation[J].OrganizationalScience,1994,5(1):14-37.

[10]J H Chua, J J Chrisman, P Sharma. Defining the Family Business by Behavior[J].EntrepreneurshipTheoryandPractice,1999,23:19-39.

[11]李綱,田鑫.企業文化與企業內部隱性知識轉移的關系研究[J].情報雜志,2007,(2):4-6.

[12]宋建元,陳勁.企業隱性知識共享的效率分析[J].科學與科學技術管理,2005,(2):58-61.

[13]翟東升,朱雪東,周健明.人際信任對員工隱性知識分享意愿的影響——以隱性知識分享動機為干擾變量[J].情報理論與實踐,2009,(3):25-29.

[14]竇軍生,李生校,鄔家瑛.“家和”真能“萬事”興嗎?——基于企業家默會知識代際轉移視角的一個實證檢驗[J].管理世界,2009,(1):108-120.

[15]何曉紅.企業隱性知識的產生途徑及轉化措施[J].情報探索,2006,(2):24-26.

[16]俞成立.我國企業知識管理中隱性知識顯性化的策略[J].集團經濟研究,2006,(198):45-46.

[17]維洛尼克·安布羅西尼.隱性資源:企業贏得持續競爭優勢的源泉[M].詹正茂,等譯.北京:經濟管理出版社,2011.35.

[18]范升紅,徐偉軍,姚明龍.子承父業:國內家族企業代際傳承的必由之路[J].經濟論壇,2004,(18):42-44.

[19]宋建元,陳勁.企業隱性知識的共享方法與組織文化研究[J].技術經濟,2005,(4):27-30.

[20]G Szulanski. Exploring Internal Stickiness: Impediments to the Transfer of Best Practice within the Firm[J].StrategicManagementJournal,1996,(17):27-43.

AStudyoftheIntergenerationalTacitKnowledgeTransferinFamilyEnterprises

XU Meng-na, LI Jian-lin, WANG Ming-lin

(School of Economics and Political Science, Hangzhou Normal University, Hangzhou 310036, China)

This paper applies tacit knowledge management to family business, a special form of enterprise. Taking the succession of enterprise core competencies as a starting point, it discusses the influence of tacit knowledge on the succession and development of family enterprises, analyses the ways of intergenerational tacit knowledge transfer, and puts forth a management model for tacit knowledge. It points out that intergenerational tacit knowledge transfer tends to implement socialization in family enterprises rather than externalization. In view of the prevalence of intra-family succession, Chinese family enterprises should pay attention to intergenerational tacit knowledge transfer and its management in order to have a sustainable competitive advantage.

private enterprise; family enterprise; tacit knowledge; knowledge transfer; succession

2011-12-01

國家自然科學基金資助項目“基于利他行為的家族經理人決策機制與企業治理績效研究”(70902058)、浙江省自然科學基金項目“家族經理人行為模式與激勵約束機制研究——以浙江本土‘家族式’民營企業為例”(Y7100031)、浙江省社會科學規劃基金重點資助項目“利他行為﹑家族經理人決策機制與企業治理績效”(09CGJJ003ZQ)的研究成果。

徐萌娜(1983-),女,浙江寧波人,杭州師范大學政治經濟學院講師,主要從事民營企業研究;李建林(1973-),男,浙江麗水人,杭州師范大學政治經濟學院特聘教授,中國建設銀行衢州分行行長,主要從事民營企業融資研究;王明琳(1977-),男,浙江建德人,杭州師范大學政治經濟學院副教授,主要從事民營公司治理、家族企業研究。

F276.5

A

1674-2338(2012)02-0095-06

(責任編輯:沈松華)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26