論社會醫療保險和商業健康保險的有效銜接

——以荷蘭、法國、愛爾蘭、澳大利亞的做法為例

2012-11-16 00:47:28朱慶祥馮鵬程

中國醫療保險 2012年4期

荊 濤 朱慶祥 趙 潔 馮鵬程

(1對外經濟貿易大學 北京 100029;2中國人壽保險股份有限公司 北京 10003)

論社會醫療保險和商業健康保險的有效銜接

——以荷蘭、法國、愛爾蘭、澳大利亞的做法為例

荊 濤1朱慶祥1趙 潔1馮鵬程2

(1對外經濟貿易大學 北京 100029;2中國人壽保險股份有限公司 北京 10003)

社會醫療保險和商業健康保險是醫療保障體系不可或缺的兩部分,二者在醫療保障體系中的權重以及在覆蓋人群、保障范圍和程度等方面的有效銜接,將直接影響該體系的運行效率,進而影響國民的健康水平。本文對荷蘭、法國、愛爾蘭、澳大利亞四國的醫療保障體系結構、社會醫療保險和商業健康保險各自保障范圍、醫療費用控制手段等方面進行了比較分析,提出了完善我國醫療保障體制的建議。

社會醫療保險;商業健康保險;銜接

社會醫療保險和商業健康保險在醫療保障體系中的權重以及在覆蓋人群、保障范圍和保障程度等方面的有效銜接,將直接影響制度體系的運行效率,進而影響國民的健康水平。本文試圖通過對幾個發達國家的比較研究,為完善我國醫療保障體系提供相應建議。

1 社會醫療保險和商業健康保險相互銜接的國際經驗

我國的醫療保障制度建設既要立足國情,自力更生,也要放眼全球,吸收和借鑒發達國家較為成熟的經驗,以實現自身的發展。

1.1 荷蘭的做法

荷蘭健康保險體系有三個層級,第一層是國家特別健康保險(以下簡稱:AWBZ),第二層是疾病基金和私人健康保險,最高一層是補充健康保險。其中,AWBZ和疾病基金是強制性的,屬社會保障范疇,而私人保險和補充保險(一般由私人設立)是自愿購買的。

國家特別健康保險保障實行全民普惠制,覆蓋率達100%,保障范圍主要包括長期(超過一年)的醫療服務,如一年以上的住院治療、長期護理或某些慢性疾病的治療。而疾病基金主要針對短期治療,包括全科醫生和專科醫生治療、婦產科和接生、理療和牙齒護理等。并且僅面向一部分公民,主要是雇員、享受社會福利的公民和老年人,要求其收入需低于一定限額(30900歐元/年),這個群體約占人口總數的72%。對于超出收入限額的公民,可通過購買私人健康保險獲得基本醫療保障,這部分群體占總人口的31% 。另有93%的公民購買了各種形式的私人補充健康保險,從而獲得疾病基金保障范圍之外的醫療保障。

根據荷蘭法律,第一層AWBZ保險要求公民根據法律繳納保費。疾病基金的費用也是強制的,分為與收入相關的費用和統一費用兩種。其中,與收入相關的費用,雇員支付工資的1.75%,雇主支付6.35%,統一費用由雇員承擔,2003年統一費用達到750歐元。

社會保險的保障范圍和程度對私人健康保險尤其對補充醫療保險有較大影響。因為其只能保障社會保險范圍以外的項目,發展空間受到直接影響。大部分私人保險的保障范圍和保障水平與社會保險完全一致,雖然也有很多私人保險保障社會保險之外的項目,但與補充醫療保險相比,其受社會保險的影響較小。

1.2 法國的做法

法國社會醫療保障是普惠制,采取強制形式,全體公民必須參加。它是法國醫療保障體系的基礎,也稱作基本醫療保險。由于基本醫療保險的共付比例較高,患者常需用現金支付一部分治療費用,給居民造成較大的費用負擔,因而在基本社會醫療保險之上又建立了多層次補充醫療保險和醫療救助體系。補充醫療保險由公共基金和私人保險兩部分組成,皆是自愿購買,目的是為國民提供更高層次的保障。

2000年通過的CUM法案承認了公立補充醫療基金的合法性,為那些買不起私人醫療保險的公民提供補充醫療保障。CUM補充保險向月收入低于562歐元的公民提供。然而,CUM實施后,仍有6%的公民沒有補充健康保險,這部分人的收入在補充保險的收入線上,但沒有達到可以支付私人補充健康保險的水平。政府利用財政經費對這部分經濟困難人員進行資助。例如,對于100萬左右月收入低于600歐元的公民,每年為每人出資1200歐元幫助其購買基本醫療保險和補充醫療保險;對500萬左右月收入在600~1000歐元的人員,每年為每人出資330~350歐元幫助其購買補充醫療保險,基本醫療保險則由本人負責。政府為資助這些困難人員一年需要出資約30億歐元。

從籌資角度來看,基本醫療保險資金的58%來源于雇主和個人繳費,36%來源于社保稅收,只有6%的經費由政府財政支持,用于幫助經濟困難人員。從報銷的醫療費用來看,基本醫療保險占75%左右,補充醫療保險占12%左右,個人自付比例為l3%左右。

私人醫療保險主要保障社會保險共保比例中患者自負的部分,以及某些藥品的社會保險賠償額低于市場價格的差價部分。由于大部分私人保險囊括了社會醫療保險中幾乎所有需要個人付費(現金)的項目,所以購買了私人保險的大多數法國人都能獲得完全的醫療保障。

1.3 愛爾蘭的做法

愛爾蘭的醫療保障體系由公共融資醫療服務和私人醫療保險兩部分構成。政府健康政策的原則是“平等、以人為本、質量和義務”,并一直支持公共和私人共同發展的混合醫療體制。

根據法律規定,愛爾蘭的公共融資醫療覆蓋全體公民,主要保障公民在公立醫院的治療費用。有資格享受公共醫療服務的公民按其生活的困難程度,根據收入和年齡分為兩類。第一類稱為醫療卡持有人(GMS),約占總人口的30%,他們可以免費享受全科服務(GP)、專科服務、公立醫院牙科服務、處方藥長期護理、康復治療和家庭護理。剩下的公民為第二類,或稱為非醫療卡持有人,可以享受的服務包括:公立醫院的住院服務、公共融資的門診提供的專業治療,這兩項是免費的;其他擴展服務包括牙科、視力、處方藥補貼、恢復和長期護理等,這些是有一定共保比例的。

私人保險在提供醫療服務和費用籌集方面扮演了重要的角色。1957年成立的國有保險機構——資源健康保險部(VNI)是其主要提供者,保障范圍包括有共保義務的2/3的公民以現金形式支付的GP服務、其他公共融資的全部服務、帶有較高免賠額的基礎護理以及其他補充醫療服務。私人醫療保險覆蓋了全愛爾蘭人口的49%,是OECD國家中較高的,其私人健康保險支出占總健康支出的6.8%。

愛爾蘭公民可以自由選擇去公立或者私立醫院就醫。公立醫院由政府預算融資,額外的收入來源于患者以私人身份就診時必須支付的“床位費”,因為公民已經通過稅收形式支付了治療費用,因此公立醫院的費用很低。私人醫療機構通過競爭定價,一般來說保險公司是私人醫院的主要收入來源。私立醫院與保險公司簽訂按日或按不同條件收費的合同,保險人會為一年的總支付額制定上限,每年重新協商簽訂合同。

1.4 澳大利亞的做法

澳大利亞醫療保障體系由全民醫療保險和私人健康保險兩部分構成。社會醫療保障采取普惠制,建立了多種公共財政支持的衛生服務項目,Medicare是其中最大的一個公立衛生服務計劃,即澳大利亞全民醫療保險計劃。該計劃于1984年開始實行,用于保障所有澳大利亞人以合理的價格獲得高質量的醫療服務和醫療用藥。Medicare和其他全民衛生服務項目全部由政府以稅收負擔,全國總稅收中的1.5%是Medicare特別稅收。

廣泛的私人醫療保險也是澳大利亞醫療保險體系的重要特點之一,其享有率居世界第二位,主要提供私立醫院的住院服務和Medicare保障范圍之外的費用。

私立醫療保險有兩種形式:基本私人醫療保險和補充私人醫療保險。基本私人醫療保險支付公立醫院私人患者的全部標準的住院費、部分私立醫院和日間醫院的住院費。補充私人醫療保險通常提供額外的住院食宿津貼以覆蓋私立醫院的較高收費(住院費、伙食費和其他收費項目、公立醫院單人病房的高收費)。具體的保險覆蓋范圍各有不同,但加入基本保險是申請補充保險的前提條件。

2 借鑒和思考

以上四國社會醫療保險制度與商業健康保險制度實現了有效結合,給我國醫療保障制度的改革帶來了有益的啟示,有一些寶貴經驗值得借鑒。

2.1 多層次醫療保障體系能提高國民整體健康水平

四國均建立了多層次醫療保障體系,包括社會保障、私人保險和個人現金支付三個層次,體現出政府、社會和個人的責任區域。如前所述,社會醫療保障和私人保險在效率和公平方面各有優勢,二者結合則可以達到優勢互補的效果,從而使醫療保障體系更全面、更靈活。由圖可以看出,四國都是西方福利水平較高的國家,社會醫療保障支出占醫療費用總支出的60%-70%左右,即政府承擔了大部分醫療保障責任。同時,各國都發展了較大規模的私人健康保險,占總支出的7%-15%左右。個人現金支付比例達到9%-19%,超過了私人保險提供的費用,這對控制保險領域固有的道德風險,保障整個醫療保障體系較高的運行效率是十分必要的。我國醫療保障體系建設正日趨完善,已建立起基本醫療保險和補充醫療保險,并通過上下限規定,要求被保險人個人承擔一定的現金支付責任。然而,一些地方政府強行將補充醫療保險納入社會醫療保險管理范疇,保費由社保機關統一征收和發放,限制了商業健康保險的發展,使得本來有限的政府管理資源進一步分散,導致社保和商業保險的運行效率都受到影響。四國在社會保險和商業保險之間明確的分工和保障層級值得我國借鑒。尤其是荷蘭的第二層級,以收入為“門檻”劃定享受社會醫療保險和私人醫療保險人群的做法,既能保證低收入人群的基本需要,又能滿足高收入者的需求,同時保障了較高的覆蓋率,為解決我國公平和效率之爭提供了參考方案。

表 荷蘭、法國、愛爾蘭、澳大利亞四國社會醫療保障和私人健康保險的比較

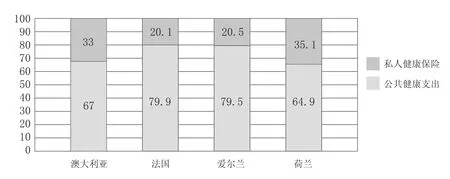

圖 澳、法、愛、荷四國健康支出的資金來源(2005年)

2.2 社會醫療保障和私人健康保險的比例對健康績效有很大影響

從圖可以看到,法、愛兩國的公共支出占總支出的比重較大,其公共支出和私人保險支出之比分別為3.98和3.88,而澳、荷兩國分別是2.03和1.85。據此推測,公共保障支出水平相對較高的國家能更好地實現健康保障的整體和基礎目標。我國2009年醫療費用支出的構成為:政府預算支出27.2%,社會支出(包括私人保險支出)占34.6%,個人現金支出占38.2%。發達國家在多種健康指標上表現優秀這一現實,對我國醫療保障責任是否應該在政府和商業保險公司之間進行重新分配具有啟發意義。

2.3 社會醫療保障和商業健康保險的銜接程度,影響國家醫療保障體系的運行效果

在覆蓋人群方面,澳、愛、法三國基本醫療保險覆蓋總人口的100%,荷蘭較低,僅有75.6%。然而,荷蘭私人健康保險覆蓋人數占國民總數的92%,這說明政府將醫療保障的責任更多地放在了市場上。那么,商業保險的運作是否真的比政府運作更有效率呢?資料顯示,荷蘭的期望壽命居四國之首,癌癥死亡率也是四國中最低的。通過引入市場機制,荷蘭的社會保障體制不僅達到了較高的整體健康水平,而且在大額醫療方面比其他國家更有效率。相反,法國的效率就比較低。在其社會保障覆蓋99.9%的情況下,私人保險覆蓋率仍有92%,即出現基本保障和補充保障的保險責任重復,導致個人過度保險、過度利用醫療資源。因此在績效分析中,法國的成績并不高。在保障范圍和保障項目方面,法國和澳大利亞都為全民提供免費的醫療服務。同時,其私人健康保險將基礎保險不保的項目和自付部分都列為保障范圍。所以,擁有社會醫療保險的個人通過購買商業健康保險,可以完全填滿保障“縫隙”,從而得到全面、高水平的醫療保障。而荷蘭和愛爾蘭通過收入測試,有選擇地向一部分人提供免費醫療服務,但是其他公民仍然可以通過全面的商業保險得到保障,同時由于政府調控,醫療服務的價格和商業保險的價格也在消費者的承受范圍內,從而保證了醫療保障體系的公平性和效率性。

目前,我國商業健康保險的保障范圍和保障程度與社會醫療保險還沒有很好地銜接起來。為改變這一狀況,建議政府有關部門積極利用市場機制,給商業保險公司創造發展空間。作為市場主體的保險公司宜積極開發或改造現有產品,針對社會保障覆蓋下的不同人群和不同的保障范圍,設計滿足多種需要的保險產品,促進我國社會醫療保障體制的完善和商業健康保險的長期穩定發展。

[1]李華,杜建強.我國社會醫療保險與商業醫療保險雙重構建研究[J].河南社會科學,2011(4):143-145.

[2]梁智,袁建平,等.澳大利亞衛生保健體制研究[J].《海外醫學——衛生經濟分冊,2001,18(2):49-55.

[3]張侃,慕繼豐,馮宗憲.發達國家醫療保障制度的比較研究及啟示[J].中國衛生資源,2003,6(6):279-281.

[4]王子成,張建武.荷蘭健康保險制度及對我國的啟示[J].上海保險,200(8):61-64.

[5]聶春雷,姚建紅,馮光.法國的衛生服務和醫療保險體系[J].中國衛生經濟,2005,24(5):67-68.

[6]劉宏偉.我國社會醫療保險制度存在的問題及完善[J].內蒙古科技與經濟,2010(6):16-19.

Effect Connection of Social Insurance and Private Health Insurance

Tao Jing1, Qingxiang Zhu1, Jie Zhao1, Pengcheng Feng2(1University of Internaitonal Business and Economics, Beijing,100029;2China Life Insurance Company Ltd.,Beijing, 100033)

Social insurance and private health insurance are two indispensable parts of country’s health care system. The portions of these two insurances and their effective connection in target markets, covered rang and level would have great in fl uence on the ef fi ciency of health care system and people’s health. In this paper,some analysis was done to compare the structures of health care system among Holland, France, Island and Australia. Their coverage of social insurance and private health insurance and methods of controlling medical expenditure were also included. Then the effects of health care system in these four countries were valued.at the same time, some suggestions were given to improve health care system in China.

social insurance, private health insurance, connection

F840.684 C913.7

A

1674-3830(2012)4-64-4

10.369/j.issn.1674-3830.2012.4.19

2011-12-20

荊濤,對外經濟貿易大學保險學院教授,主要研究方向:人壽與健康保險。

(本欄目責任編輯:尹 蕾)

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07