德國法定醫療保險的現狀

2012-11-16 00:47:12朱明君

中國醫療保險 2012年2期

關鍵詞:基金

朱明君 潘 瑋

(中國人民大學醫改研究中心 北京 100872)

德國法定醫療保險的現狀

朱明君 潘 瑋

(中國人民大學醫改研究中心 北京 100872)

德國醫療保障體系以法定醫療保險、私人醫療保險及特殊人群保險基本實現了全民覆蓋。法定醫療保險除了雇主和雇員繳納的保險費,還通過養老保險金轉移支付和政府稅收撥款等渠道籌集資金。法定醫療保險待遇按照補償形式不同,可以分為醫療服務待遇和現金及護理待遇。作為歐盟成員國,德國還構建了國民在成員國間流動就醫的保障機制。法定醫療保險的管理架構可以分為內、外兩部分,并實現了疾病基金的自我管理,完善了公平的基金競爭機制,并積極發揮著非政府組織的作用。

德國;法定醫療保險;現狀

德國醫療保障體系由法定醫療保險(Statutory Health Insurance)、私人醫療保險(Private Health Insurance)和特殊人群醫療保險構成。2010年底,德國法定醫療保險覆蓋了全國85%左右的國民,另有10%的國民選擇加入私人醫療保險,軍人、警察等特殊人群由專設的保險體系保障。

1 醫療保險的全民覆蓋

2006年之前,德國法定醫療保險和私人醫療保險都沒有向因失業、離婚等原因喪失醫療保險的人群提供保障的義務,因而德國無醫療保障人群數量逐年增加。到2006年9月,德國約有20萬人完全沒有醫療保障。為保障國民獲得醫療保險的權利,2006年,德國政府提出一份全面的醫療保險改革法案——《法定醫療保險強化競爭法案 》(Statutory Health Insurance Competition Strengthening Act)。該法案原定于2007年實施,由于立法過程延長,法案推遲到2009年正式施行。

《法定醫療保險強化競爭法案》宣布建立國家層級的健康基金(Health Fund),強制要求全體國民參加醫療保險。法案規定,從2009年起,德國所有月收入低于4050歐元,或者年收入低于48600歐元的公司雇員或其他領域工作人員必須參加法定醫療保險。參保者無收入來源的親屬(配偶和子女)可免費獲得醫療保障。其他無法通過繳費途徑獲得保障的人群,法案規定各地區疾病基金必須將其納入法定醫療保險覆蓋范圍,其保費通過風險平準機制(Risk Equalization Scheme)由各個疾病基金共擔。對于工資收入連續3年超過48600歐元的參保者(主要為政府公務員和私營業主,約占德國總人口的20%),可以選擇參加私人醫療保險,但其中75%的參保者最終仍選擇留在法定醫療保險體系內。

2 法定醫療保險的籌資

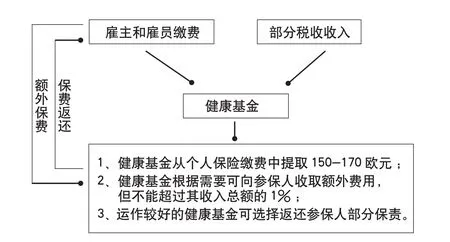

德國法定醫療保險的主要籌資來源是雇主和雇員繳納的保險費。2009年設立的國家層級健康基金統一了法定醫保費率,同時健康基金機構取代疾病基金組織成為法定醫療保險保費的征收機構(見圖1)。

2009年,法定醫療保險的繳費率為14.9%,其中雇員承擔總費用的7.9%,剩余7%由雇主繳納。2011年,德國政府將繳費率上調至15.5%,其中雇主、雇員各自的繳費率分別調整為7.3%和8.2%。在費率之外,法定醫療保險還設定了參保者繳費的收入上限,根據《保險籌資法》(Health Financing Act)規定,2009年,雇員月收入超過3675歐元或年收入超過44100歐元的部分不必繳納醫療保險費。參保者繳費的收入上限每年都會調整,2011年繳費收入上限調整為44550歐元。通過對費率和繳費上限的調整,雇員平均每月繳納的保費由2009年的548歐元上升至2011年的575歐元。

除了保費收入,法定醫療保險還通過養老保險金(Pension Fund)和政府稅收等渠道籌集資金。2009年,法定醫療保險獲得的養老金轉移支付收入約為56億歐元,政府稅收撥款約為146億歐元,養老金轉移支付和政府稅收撥款占當年法定醫療保險總收入的4.3%和11.5%。

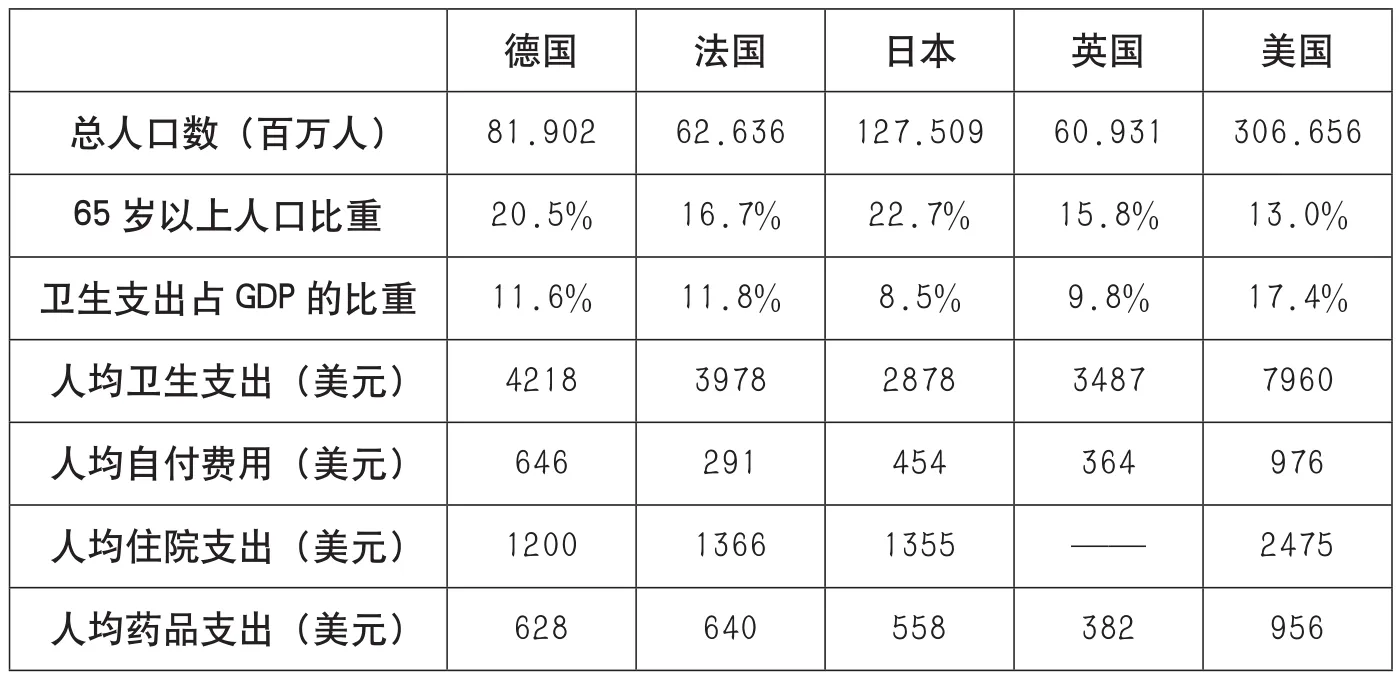

通過2009年推行的統一費率和補償水平舉措,法定醫療保險雖然成功實現了參保者之間的互助共濟——富人幫助窮人、年輕人幫助老年人、就業者幫助無業者,但同時也給繳費者帶來了沉重的經濟負擔。2009年,德國醫療費用支出占國內生產總值(Gross Domestic Product,GDP)的比重為11.6%(為OECD國家第4位),而OECD(The Organisation for Economic Cooperation and Development,經濟合作與發展組織)國家當年平均值為9.5%。參保者自付醫療費用占衛生總支出的比重也從1992年的不到10%上升到2009年的13.5%,約合375億歐元。2009年德國人均自付醫療費用約為460歐元(約合646美元),這一水平遠高于大部分的OECD國家(見表)。

圖1 法定醫療保險籌資結構圖

表 主要國家醫療費用支出對比(2009年)

3 法定醫療保險待遇

德國法定醫療保險的核心理念是更好的維護、恢復和提高國民的健康水平。在該理念指導下,法定醫療保險在參保者疾病補償之外,還將參保者的康復也納入到補償范圍之內。對于長期患病的參保者,疾病基金為其提供疾病津貼(Sick Pay)和家庭護理服務。法定醫療保險也非常關注對特殊人群(如慢病患者、孕婦)和疾病預防的補償。

德國法定醫療保險待遇按照補償形式的不同,可以分為醫療服務待遇和現金及護理待遇。

3.1 醫療服務待遇(Service Benefits)

3.1.1 預防。法定醫療保險提供的預防待遇包括:6歲以下兒童體檢和早期預防接種,20歲以上女性和45歲以上男性每年的癌癥篩查體檢,35歲以上成年人每2年的心腦血管疾病和糖尿病篩查體檢等。

3.1.2 治療和康復。參保者接受住院治療服務,康復服務以及助產士、理療師所提供的診治服務和家庭護理服務,每日僅需繳納10歐元費用,每年總繳費天數不超過28天,其余費用均由法定醫療保險基金承擔。對于門診就診,參保者每季度第一次就醫時需繳納10歐元掛號費,季度內就診同一醫師或經該醫師轉診至其他醫師均無需再次繳納掛號費。

3.1.3 藥品和康復輔助器具的購買。法定醫療保險規定參保者需負擔其購買處方藥品和眼科(僅針對18歲以下未成年人)、耳科、牙科醫療輔助器具零售價格10%的費用,每次最高負擔為10歐元。對于非處方藥,法定醫療保險按照法定參考價格(Reference Price)補償,實際價格超過參考價格的部分由患者自付。

3.2 現金和護理待遇(Cash and Care Benefits)

3.2.1 現金待遇。法定醫療保險提供的現金待遇主要包括:工資補貼、牙科檢查補貼、孕期補貼和兒童(12歲以下)照料補貼等。參保者在患病后的前6周,雇主需全額支付其工資。從第7周開始,由法定醫療保險支付相當于參保者患病前工資收入70%(可適度調整,最高不超過90%)的補貼,每3年最多可領取78周。參保者接受牙科檢查時,每季度第1次就醫時需繳納10歐元掛號費,法定醫療保險為參保者提供相當于其治療費用50%的現金補貼,如果參保者從18歲開始到本次牙科檢查前已經連續5年進行過牙科檢查,則其獲得的現金補貼將由50%提升為60%,若滿足連續10年進行過牙科檢查,則現金補貼為65%。法定醫療保險根據女性參保者在其嬰兒出生前3個月(或者13周)的平均工資,從預產期前6周到產后的第8周為女性參保者提供孕期補貼,每日最多支付13歐元。法定醫療保險還為患病兒童父母提供工資補貼,每年補貼的時間不超過10天,單親家庭的補貼時間可以延長為20天,單親且有多個兒童家庭的補貼時間最長為50天。

3.2.2 護理待遇。護理待遇包括兒童看護和家庭護理。如果參保者患病,法定醫療保險需為其未成年子女(12歲以下)提供免費看護服務。如果醫師認為家庭護理可縮短病人康復時間,則法定醫療保險需為參保者免費提供該項服務。除了醫療服務待遇和現金及護理待遇,法定醫療保險對參保者年度醫療費用支出總額(Safety Net)進行了限定:年度醫療費用開支超過工資總收入2%的部分,由法定醫療保險全額補償。此外,女性參保者懷孕期間醫療費用和18歲以下未成年人的治療和藥品費用(不包括牙科整形)由法定醫療保險全額補償。同時,德國法定醫療保險還鼓勵各疾病基金提高慢性病管理項目(Disease Management Program,DMP)患者的補償水平,允許疾病基金免除患者的自付費用。

4 法定醫療保險管理

4.1 法定醫療保險的管理架構

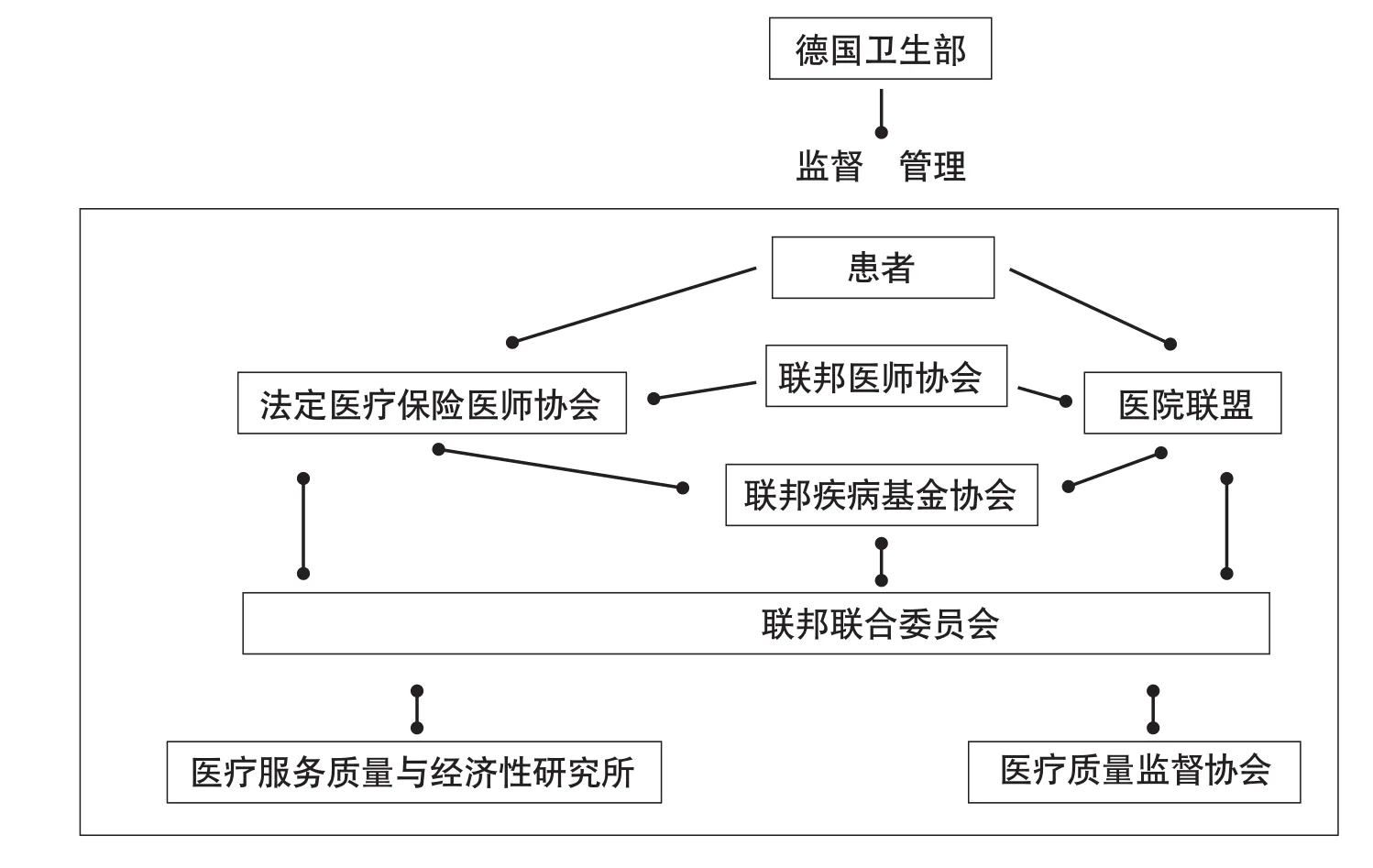

德國法定醫療保險的管理架構可以分為內、外兩部分(見圖2)。在外部,德國衛生部負責對保險系統進行整體管理和監督;在保險體系內部,具體政策的制定和執行由獲得授權的非政府組織——聯邦聯合委員會(Federal Joint Committee)負責。

2008年,聯邦聯合委員會的成員包括聯邦疾病基金協會(Federal Association of Sickness Funds)、醫院聯盟(Hospital Federation)和法定醫療保險醫師協會(Federal Association of SHI Physicians)。聯邦聯合委員會還下設2個政策研究及咨詢機構——醫療服務質量和經濟研究所(Institute for Quality and Efficiency, IQWiG) 和 醫療質量監督協會(Institute for Quality)。聯邦聯合委員會在參考政策研究及咨詢機構建議的基礎上,制定疾病基金所需保障的醫療服務種類和服務質量標準等,交由成員投票表決。對于政策草案,患者代表可以提出建議,但不能進行投票。經成員表決通過的決議,由醫師協會、醫院聯盟和疾病基金協會分別負責監督其成員執行。

4.2 疾病基金的自我管理

德國法定醫療保險由國內154家非營利性的疾病基金運行,按照其法律地位和所屬組織的不同可以分為7類,分別是地區疾病基金(General Local Insurance Fund),替代性疾病基金 (Alternative Health Insurance Fund),以公司為基礎的疾病基金(Company Health Insurance Fund),行會疾病基金(Guild Health Insurance Fund),農民疾病基金 (Agricultural Health Insurance Fund),礦工疾病基金(Sickness Fund for Miners)和海員疾病基金(Sickness Fund for Seamen)。7種疾病基金分屬于不同的疾病基金協會,彼此之間獨立運行。

疾病基金在政府監督之下實行自 我 管 理(Self-administration),基金的管理機構通常包括基金管理委員會(Administrative Councils)和執行委員會(Executive Boards)。基金管理委員會成員通過內部投票方式產生,雇主和雇員各自獨立從其候選人中選出代表,代表的比例與其繳費比例成正比。管理委員會的職責包括:根據參保者的繳費率制定疾病基金的年度預算,確定基金運作相關條例,挑選基金執行委員會成員和監管執行委員會工作等。基金執行委員會主要負責基金的日常運行工作。各個基金管理委員會和執行委員會成員構成略有不同,如替代性疾病基金管理委員會成員全部為參保雇員代表,以公司為基礎的疾病基金管理委員會則全部由雇主或其代理人組成,而在海員和礦工的疾病基金中,則沒有設管理委員會,基金管理委員會的職能通過成員集會討論體現。

4.3 公平的基金競爭機制

1992年,德國《醫療服務結構改革法》(Health Care Structure Reform Act)允許被保險人自由選擇疾病基金,標志著疾病基金間競爭機制的正式引入。2002年,德國將風險平準機制與DMP相結合,將DMP的參加情況作為風險平準機制的一個調整因子。2009年,國家層級的健康基金建立,法定醫療保險實行統一的繳費率和補償內容,參保者直接向健康基金繳費,同時引入基于個體患病率的醫療費用支出預測因子,進一步增強風險平準的科學性,并允許保費支出較大的一些疾病基金收取額外的保費(不超過收入總額的1%),以保證基金間競爭的公平性。

4.4 發揮非政府組織作用

《醫療服務結構改革法》還正式提出利用非政府組織來實現醫療保險政策的制定和監管,聯邦聯合委員會和醫療服務質量和經濟研究所就是在此背景下應運而生的。其中,聯邦聯合委員會為非政府組織,負責整個法定醫療保險體系的內部運行。醫療服務質量和經濟研究所是一家獨立的、非政府、非營利性醫療評估機構,其主要接受德國衛生部和聯邦聯合委員會的委托,對疾病基金提供的藥物和醫療服務進行成本效益評價(Cost-benefit Evaluation),評價結果將作為量化標準供醫院、醫師和參保者參考。

圖2 法定醫療保險的管理架構

[1]Sarah Thomson, Robin Osborn, David Squires,Sarah Jane Reed, International Profiles of Health Care Systems, The Common Wealth Fund,November,2011,http://www.commonwealthfund.org/Search.aspx?searc h=Germany+health&filefilter=1,PDF.

[2]OECD Health Data 2011 How Does Germany Compare,http://www.oecd.org/document/30/0,3746,en_2649_37407_12968734_1_1_1_37407,00.html.

[3]Markus Haverland, Sabina Stller, The Grand Coalition and Pension and Health Care Reform,German Politics,Volume 19 Issue 3, 2011, 56-73.

[4]Wikipedia, Health in Germany,http://en.wikipedia.org/wiki/Health_in_Germany.

Development Status of German Statutory Health Insurance

Mingjun Zhu, Wei Pan (Health Reform and Development Center of RUC, Beijing,100872)

Health insurance has covered all citizens through the Statutory Health Insurance, private health insurance and some special regimes in Germany. Statutory Health Insurance as the most important part is mainly fi nanced by the compulsory contributions of the employee and employer, besides it also gain subsidies from the pension and German government. The bene fi ts of Statutory Health Insurance can be divided into the service bene fi ts and cash bene fi ts. As a member of EU, citizens covered by the Statutory Health Insurance can gain the same bene fi ts of health care when traveling abroad. The administration of Statutory Health Insurance is executed both inside and outside of the system, the self-governance of sickness fund and the discipline of competition has been promoted since its inception, besides the Statutory Health Insurance also value the importance of the non-governmental organizations.

germany dtatutory, health insurance, status quo

F840.684 C913.7

A

1674-3830(2012)2-66-4

10.369/j.issn.1674-3830.2012.2.18

2012-2-3

朱明君,中國人民大學醫改研究中心碩士研究生,主要研究方向:醫療保障制度,公立醫院改革。

(本欄目責任編輯:趙永生)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10