基于現金流量項目的企業財務困境分析

2012-11-20 07:10:20張倩

渭南師范學院學報 2012年6期

張 倩

(渭南師范學院經濟與管理學院,陜西渭南714000)

基于現金流量項目的企業財務困境分析

張 倩

(渭南師范學院經濟與管理學院,陜西渭南714000)

選取2011年127家ST公司為財務困境公司,并對每個困境公司進行配對,利用財務困境公司和非財務困境公司T-1年至T-6年現金流量項目數據,通過配對樣本T檢驗,得出財務困境是因超規模籌資和主營業務下滑所導致的結論.

現金流量項目;財務困境;T檢驗

隨著一系列會計丑聞事件的曝光,人們對應計制會計收益信息甚至產生了否定態度.經營者通過調整會計政策等來調節凈利潤的高低,從而達到操縱盈利行為,導致財務信息失真,決策信息混亂.然而,經營者操縱盈利所鉆的會計政策空子,正是現有會計原則——權責發生制.為了克服權責發生制原則所帶來的人為操縱盈利的弊端,人們在現金收付制的基礎上,發展成為以現金流量為基礎財務困境預測模型.

1 研究綜述

由于人們認識到現金流量信息重要性,國內外學者嘗試將現金流量引入財務困境預測模型,運用現金流量信息預測企業財務困境.Beaver[1](1966)最早將現金流量信息引入財務困境預警研究,研究結果發現:現金流量/債務總額這一指標預測財務困境的準確率最高.Blum[2](1974)以現金流量觀點來評估企業發生財務困境的可能性,運用多變量判別分析法構建財務困境預測模型.Aziz,Emanuel,Lawson[3](1988)比較了Z模型、ZETA模型及現金流量模型預測企業發生財務困境的準確率,最終發現現金流量模型的預測效果較好.國內關于現金流的財務預警起步較晚,黃鶴、李風吟[4](2003)運用因子分析方法構建出一個基于現金流量的財務困境預測模型,結果表明模型的預測準確性可達80%.劉慶華[5](2006)從現金流角度全面系統地研究了有關企業財務預警的問題,并結合理論分析與實證研究結果,將企業的財務狀況劃分為五類.彭小英[6](2007)采用上市公司的現金流量指標建立了企業的財務困境預警模型.

國外學者主要以現金流量指標對財務困境預警進行研究,國內學者主要對現金流量信息的相關性和可靠性的論證,普遍將現金流量作為輔助指標來改進財務預警模型.本文對企業財務困境研究試圖脫離于以傳統的現金流量指標作為研究對象對財務困境進行預警分析,而是借助于現金流量項目變動情況預測企業在未來發生財務困境可能性.

2 研究方法

企業的經濟活動可以分為經營活動、籌資活動及投資活動,相應的現會流量也可以分為經營活動現金流量、籌資活動現金流量及投資活動現金流量.本文將借助于SPSS13.0對財務困境企業和非財務困境企業經營活動、籌資活動及投資活動現金流入、現金流出和現金流量凈額進行配對樣本T檢驗的定量分析.

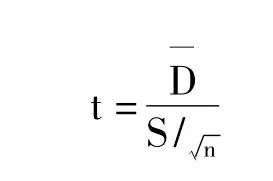

配對樣本的T檢驗要求被比較的兩個樣本有配對關系、兩個樣本均來自正態總體、均值是對于檢驗有意義的描述統計量.首先,假設兩配對樣本檢T驗的零假設HO為兩總體均值之間不存在顯著差異;其次,求出每對觀察值的差值,得到差值序列;再次,對差值求均值;最后檢驗差值序列的均值,即平均差是否與零有顯著差異.如果平均差和零有顯著差異,則認為兩總體均值間存在顯著差異;否則,認為兩總體均值間不存在顯著差異.公式如下:

SPSS將自動計算T值,由于該統計量服從n-1個自由度的T分布,SPSS將根據T分布表給出T值對應的相伴概率值.如果相伴概率值小于或等于用戶設想的顯著性水平a,則拒絕H0,認為兩總體均值之間存在顯著差異.相反,相伴概率大于顯著性水平a,則不拒絕H0,可以認為兩總體均值不存在顯著差異.

3 研究樣本

3.1 樣本公司和配對樣本公司選取

結合我國的實際情況,本文將我國滬深兩市A股2011年127家ST公司(被特別處理公司)界定為財務困境公司.理由是:我國A股上市公司財務數據比較完整;當上市公司出現財務狀況異常,則對其進行ST處理;上市公司具有代表性,社會影響較大.同時,樣本公司應排除當年上市當年虧損以及下一年度虧損的公司、應滿足至少可以獲得其被ST之前兩年的現金流量資料要求、排除金融類上市公司.因此,最終得出127家財務困境公司作為樣本.針對每一個財務困境公司(ST樣本公司),根據行業相近、資產規模相近的原則選取非財務困境公司(非ST配對樣本公司)作為配對樣本(見表1).

表1 財務困境公司和非財務困境公司

3.2 樣本數據期間和來源選取

從現有的文獻來看,大部分研究在確定樣本和配對樣本期間時,由于環境差異,僅考慮到可獲得的樣本數量或者只選取某一年被ST的公司作為研究樣本.本文以2011年127家ST公司為研究樣本,以樣本公司和配對樣本公司T-1,T-2,…,T-6年數據作為研究依據對財務困境公司和非財務困境公司進行分析.由于存在某些樣本公司或配對樣本公司在T-1年至T-6年某些年份缺失數據,因此在缺失年份刪除相應樣本公司和配對樣本公司,始終保持樣本公司和配對樣本公司一致.最終得出T-1年至T-6年份各年樣本公司數與配對樣本公司數(見表2).本文所使用的數據信息主要來自于和訊財務數據(http://stockdata.stock.hexun.com).由于存在部分變量數據缺失現象,采用同年份同類型同變量的均數做替代.

表2 財務困境公司和非財務困境公司各年樣本數

4 現金流量項目困境分析

4.1 經營活動現金流量項目分析

因財務困境公司的主營業務收入較低,與主營業務收入相關的經營活動產生的現金流入較少;因經營活動現金流入較少,則經營活動產生的現金流出較少;因主營業務利潤較低,則經營活動產生的現金流量凈額也較低,于是可以得到以下假設:

H0:財務困境公司經營活動產生的現金流入量、現金流出量及現金流量凈額與非財務困境公司經營活動產生的現金流入量、現金流出量及現金流量凈額相等.

H1:財務困境公司經營活動產生的現金流入量、現金流出量及現金流量凈額與非財務困境公司經營活動產生的現金流入量、現金流出量及現金流量凈額不相等.

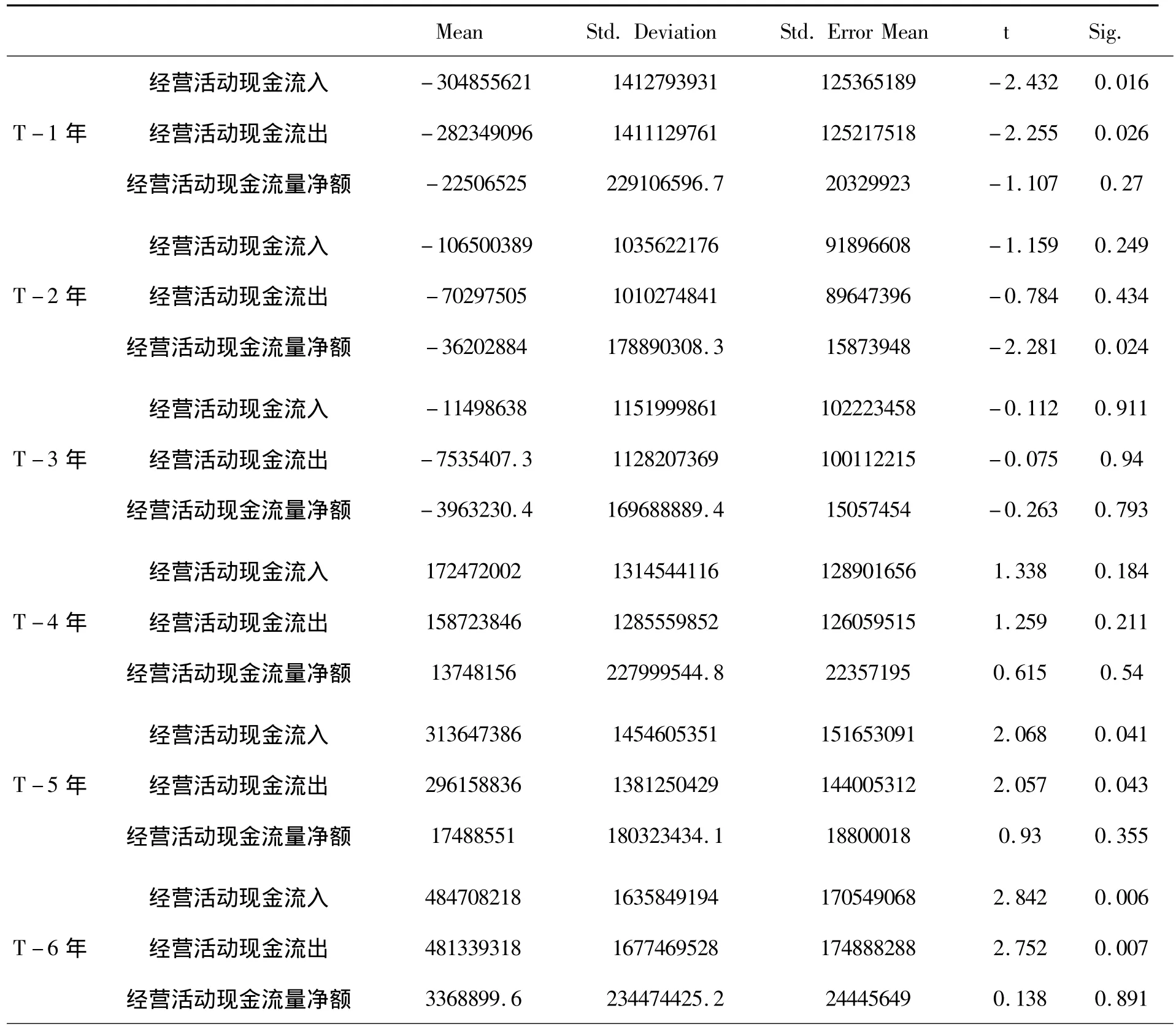

通過對財務困境企業和非財務困境企業經營活動現金流量入、現金流出和現金流量凈額進行配對樣本T檢驗,檢驗結果見表3.

表3 經營活動現金流量項目分析表

從經營活動現金流量項目分析結果表中可以看出,財務困境公司與非財務困境公司經營活動現金流入和現金流出在T-1年、T-5年和T-6年相伴概率值均小于0.1,故可以拒絕原假設,接受備則假設;同時,財務困境公司與非財務困境公司經營活動現金流入和現金流出在T-1年差值序列的均值為負,說明財務困境公司經營活動現金流入和流出小于非財務困境公司經營活動現金流入和流出.財務困境公司與非財務困境公司經營活動現金流量凈額在T-2年相伴概率值均小于0.1,故可以拒絕原假設,接受備則假設;同時,在T-2年差值序列的均值為負,說明財務困境公司經營活動現金流量凈額小于非財務困境公司經營活動現金流量凈額.

4.2 投資活動現金流量項目分析

因財務困境公司貨幣資金缺乏,在建工程和長期投資減少,投資活動現金流出量較少,與此對應,投資活動現金流入量也較少.同時,由于投資活動產生的現金流出量的減少速度快于投資活動產生的現金流入量的減少,因此,財務困境公司投資活動現金流量凈額大于非財務困境公司投資活動產生的現金流量凈額,于是可以得到以下假設:

H0:財務困境公司投資活動產生的現金流入量、現金流出量及現金流量凈額與非財務困境公司投資活動產生的現金流入量、現金流出量及現金流量凈額相等.

H1:財務困境公司投資活動產生的現金流入量、現金流出量及現金流量凈額與非財務困境公司經營活動產生的現金流入量、現金流出量及現金流量凈額不相等.

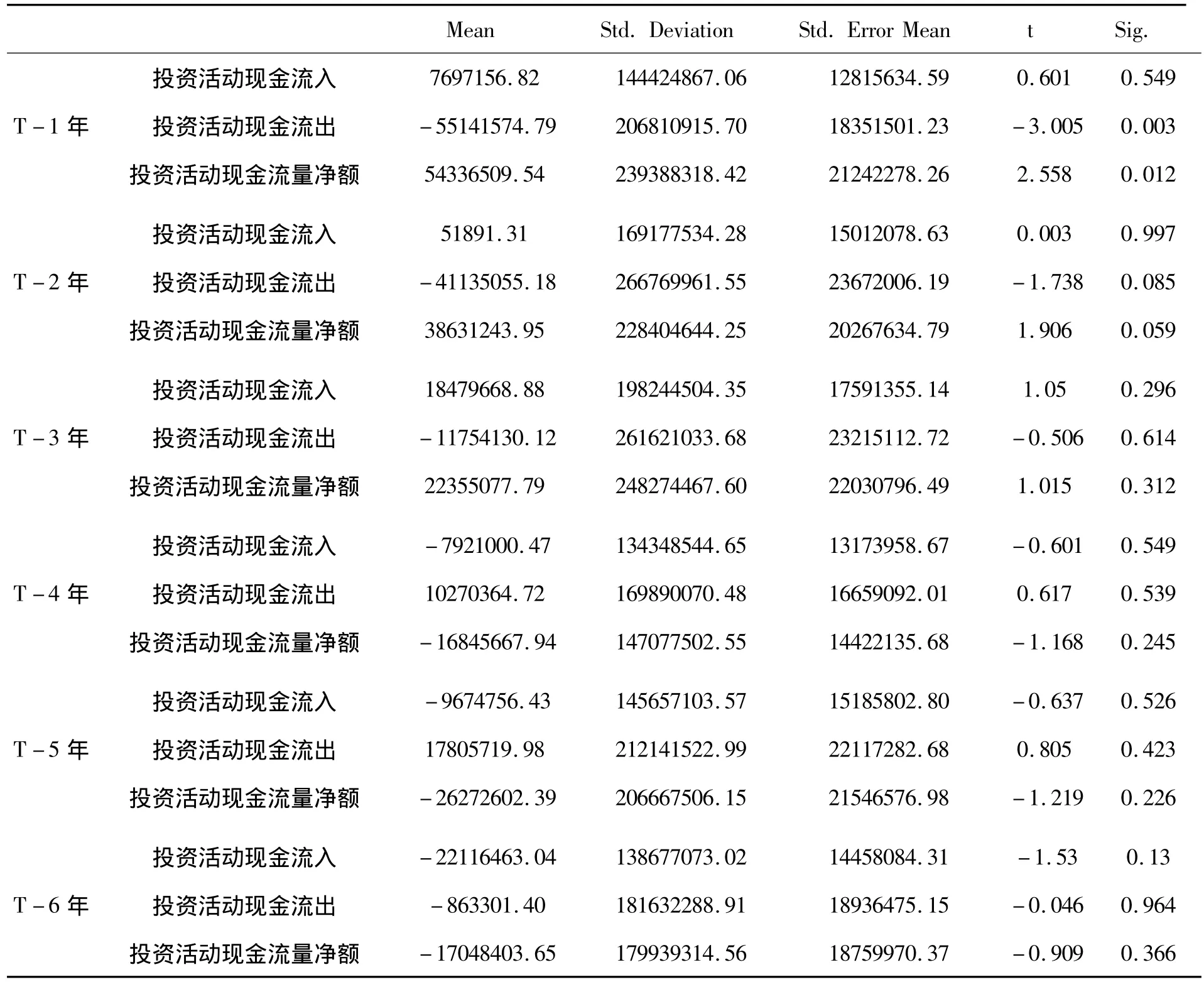

通過對財務困境企業和非財務困境企業投資活動現金流入量、現金流出量和現金流量凈額進行配對樣本T檢驗,檢驗結果見表4.

表4 投資活動現金流量項目分析表

從投資活動現金流量項目分析結果表中可以看出,財務困境公司與非財務困境公司投資活動現金流入在T-1年至T-6年相伴概率值均大于0.1,故可以接受原假設,拒絕備則假設.財務困境公司與非財務困境公司投資活動現金流出在T-1年和T-2年相伴概率值均小于0.1,故可以拒絕原假設,接受備則假設;同時,在T-1年和T-2年差值序列的均值為負,說明財務困境公司投資活動現金流出小于非財務困境公司投資活動現金流出.財務困境公司與非財務困境公司投資活動現金流量凈額在T-1年和T-2年相伴概率值均小于0.1,故可以拒絕原假設,接受備則假設;同時,在T-1年和T-2年差值序列的均值為正,說明財務困境公司投資活動現金流量凈額大于非財務困境公司投資活動現金流量凈額.

4.3 籌資活動現金流量項目分析

因財務困境公司的負債水平較高,籌資能力相對較弱,籌資活動產生的現金流入量較少,籌資活動產生的現金流量凈額也相對較少.于是可以得到以下假設:

H0:財務困境公司籌資活動產生的現金流入量、現金流出量及現金流量凈額與非財務困境公司籌資活動產生的現金流入量、現金流出量及現金流量凈額相等.

H1:財務困境公司籌資活動產生的現金流入量、現金流出量及現金流量凈額與非財務困境公司籌資活動產生的現金流入量、現金流出量及現金流量凈額不相等.

通過對財務困境企業和非財務困境企業籌資活動現金流量入、現金流出和現金流量凈額進行配對樣本T檢驗,檢驗結果見表5.

從籌資活動現金流量項目分析結果表中可以看出,財務困境公司與非財務困境公司籌資活動現金流入在T-4年至T-6年相伴概率值均小于0.1,故可以拒絕原假設,接受備則假設;同時,在T-4年至T-6年差值序列的均值為正,說明財務困境公司籌資活動現金流入大于非財務困境公司籌資活動現金流入.財務困境公司與非財務困境公司籌資活動現金流出在T-3年至T-6年相伴概率值均小于0.1,故可以拒絕原假設,接受備則假設;同時,在T-3年至T-6年差值序列的均值為負,說明財務困境公司籌資活動現金流出大于非財務困境公司籌資活動現金流出.財務困境公司與非財務困境公司籌資活動現金流量凈額在T-3年和T-5年相伴概率值均小于0.1,故可以拒絕原假設,接受備則假設;同時,在T-3年和T-5年差值序列的均值為負,說明財務困境公司籌資活動現金流量凈額小于非財務困境公司籌資活動現金流量凈額.

5 研究結論與啟示

通過以上對現金流量項目變動情況的分析得知:

(1)經營活動方面,T-1年財務困境公司經營活動現金流入和流出均小于非財務困境公司經營活動現金流入和流出,說明財務困境公司主營業務收入和支出均在縮小;T-2年財務困境公司經營活動現金流量凈額小于非財務困境公司經營活動現金流量凈額,說明財務困境公司主營業務利潤在下降.

(2)投資活動方面,T-1年至T-6年財務困境公司投資活動現金流入和非財務困境公司投資活動現金流入無差異;T-1年和T-2年財務困境公司投資活動現金流出小于非財務困境公司投資活動現金流出,說明財務困境公司在此期間資金緊張已無冗余資金進行投資;盡管T-1年和T-2財務困境公司投資活動現金流量凈額大于非財務困境公司投資活動現金流量凈額是由于財務困境公司投資流出減少引起.

(3)籌資活動方面,在T-4年至T-6年財務困境公司籌資活動現金流入大于非財務困境公司籌資活動現金流入,說明財務困境公司在此期間大規模籌資;在T-3年至T-6年財務困境公司籌資活動現金流出大于非財務困境公司籌資活動現金流出,說明財務困境公司在此期間償還籌資款項;在T-3年和T-5年財務困境公司籌資活動現金流量凈額小于非財務困境公司籌資活動現金流量凈額,說明財務困境公司在此期間負債額在逐步增大.

總之,企業財務困境是由于企業大規模籌資引起,所籌資的資金沒有進行充分利用,逐步產生借新債還舊債,使負債規模越來越大.同時,由于主營業務的下滑造成主營業務利潤下降,難以承擔籌資所產生的費用和進行主營業務宣傳與推廣的費用,從而導致企業進入財務困境狀態.

(指導教師:許存興)

[1]Beaver.W.H.Financial Rations as Predictors of Failure[J].Journal of Accounting Research(supplement),1966,(4):71-111.

[2]Blum.M.Failing Company Discrimininant Analysis[J].Journal of Accounting Research,1974,(12):1-25.

[3]Aziz.A,Emanuel D,Lawson G.H.Bankruptcy Prediction-An Investigation of Cash Flow Based Model[J].Journal of Management Studies,1988,25:419-437.

[4]黃鶴,李風吟.從現金流角度構建財務困境預測模型[J].遼寧工程技術大學學報(社會科學版),2003,(6):24-27.

[5]劉慶華.基于現金流量的企業財務預警系統研究[D].成都:西南財經大學博士學位論文,2006.

[6]彭小英.現金流視角的我國上市公司財務危機預警模型實證研究[D].上海:華東師范大學博士學位論文,2007.

Analysis of Corporate Financial Distress Based on the Cash Flow Project

ZHANG Qian

(School of Economics and Management,Weinan Normal University,Weinan 714000,China)

The paper selects 127 ST companies in 2011 as financial distress companies,and each company is found in pair.Making use of the cash flow project data of the financial distress companies and non-financial distress companies from the yearT-1 to the yearT-6,based on the test of the paired sample T,the conclusion has been reached that the financial distress is caused due to the funds raising beyond scale and main business gliding.

cash flow project;financial distress;T test

F275

A

1009—5128(2012)06—0123—06

2012—03—01

渭南師范學院2011年校級大學生創新計劃項目(11XK075);渭南師范學院科研計劃項目(11YKZ001)

張倩(1991—),女,陜西咸陽人,渭南師范學院經濟與管理學院2009級財務管理專業本科生.

【責任編輯 曹 靜】

猜你喜歡

文苑(2020年12期)2020-04-13 00:54:08

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

環境保護與循環經濟(2017年8期)2017-03-22 01:28:58

環境科技(2016年3期)2016-11-08 12:14:20

山西農經(2016年3期)2016-02-28 14:24:03

中國工程咨詢(2015年10期)2015-02-14 05:57:24

河南科技(2014年23期)2014-02-27 14:19:12