完善《商業銀行會計》教材的思考

2012-11-21 06:09:06李海玲

吉林廣播電視大學學報 2012年10期

李海玲

(鹽城師范學院,江蘇 鹽城 224000)

眾所周知,商業銀行在市場經濟中的作用日益重要。不斷出現的商業銀行新業務,日益頻繁的金融業往來,競爭激烈的內外部環境促使著商業銀行對相關人才的高標準需求。教材作為培養人才的基礎方式,它的完善不容忽視。

一、《商業銀行會計》教材中存在的問題

近年來,由于種種原因,《商業銀行會計》教材版本繁多,質量參差不齊,主要有以下幾個方面。

1.會計科目使用混亂

對于銀行會計科目的設置,我國商業銀行各成系統,各自為政。《金融企業會計制度》明確規定上市銀行應嚴格執行,但是,對于其他金融機構并未明確要求。而且,關于《金融企業會計制度——銀行會計科目與會計報表》等與會計科目設置相關的匹配制度也不存在。所以,不同于工商企業,銀行會計科目的設置存在著較大差異。

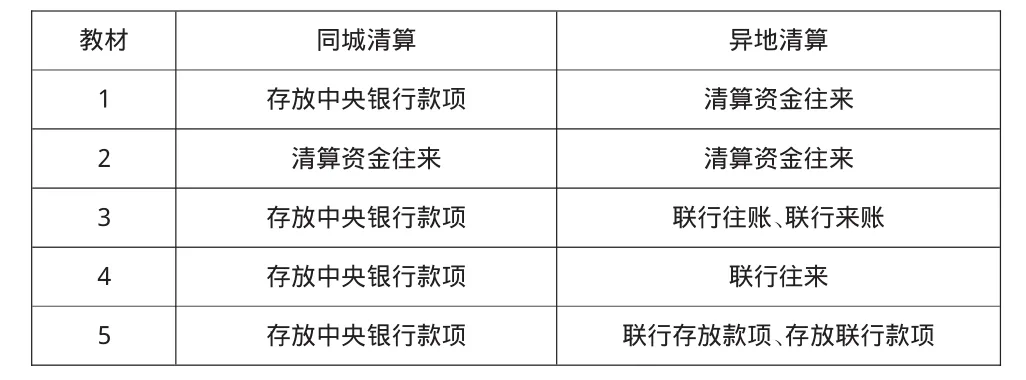

(1)銀行清算業務

表1 銀行清算業務會計科目使用調查表

隨意選取當前市場上的5本教材進行統計,由表1可以發現對于銀行間清算業務這部分內容,不同的銀行會計教材,選用不同的會計科目。這樣的情形對于一個初學者來說,查閱教材不能使其加深理解,只會令讀者陷入愈加混亂的狀態。

(2)資金拆借利息

對于銀行間拆借資金,拆入行將拆入資金的利息選用哪個會計科目進行核算,有的教材選用金融企業往來支出,有的教材選用利息支出。前者在選用時,指出金融機構之間的利息費用作為金融企業往來支出核算的內容,除金融企業往來支出以外的利息選用利息支出核算。接受了前者的標準,再去接觸后者,很難判斷孰是孰非。

(3)貸款損失準備

貸款損失準備,主要包括一般準備、專項準備和特種準備。在計提時,不同的教材有不同的計提方式。有的將教材一般準備計入利潤分配,將專項準備和特種準備計入其他營業支出。有的教材將其全部計入資產減值損失。不同的處理對當期的損益產生不同的影響。

由于各商業銀行會計科目設置不一致,不利于相關信息的形成。對于同一指標,不同的銀行可能采用不同的會計科目;對于不同的商業銀行,相同的會計科目所產生的金融統計數據口徑可能也不一致。這樣的狀況對于信息需求者來說,無疑是麻煩重重,極為不便。對于監管部門來說,為了統計銀行相關數據,需要花費大量的人力、物力采集和匯總這些數據,也就難以保證統計數據的時效性。對于信息使用者來說,在使用與會計科目相關的數據時,對于數據的統計口徑并不清楚,影響其做出有效決策。

2.內容結構隨意雜亂

對于銀行會計教材,主要章節中一般包括“聯行往來業務核算”。同一銀行系統的各行處之間彼此互稱為“聯行”。首先,對于手工聯行往來,有的課本進行了詳細地講述,有的教材則已將其刪除。前者認為手工聯行往來的處理相當復雜,只有深入學習,了解業務的來龍去脈,才不會像銀行的工作柜員,只能單純通過交易代碼進行業務操作,缺乏解決深層次業務問題的能力。后者則認為銀行的實際工作中,手工聯行往來已經不再使用,取而代之的是電子聯行往來,所以沒有必要再對其進行編寫。其次,對于電子聯行往來,因為各銀行自成體系,所以各不相同。有的教材對人民銀行的電子聯行往來進行重點講解,有的只是簡單提及,并未進行系統性介紹。這樣的編寫不符合教材特點,因為作為銀行會計教材,培養的銀行會計人才,更多可能進入各類商業銀行,而不是人民銀行。

3.適用范圍模糊廣泛

銀行會計教材的結構主要是以銀行的業務來編寫,缺乏針對性。它的內容一般不涉及銀行的組織機構設置,對于總行、省級分行、二級分行、支行、分理處和儲蓄所的會計核算業務范圍也就顯得相當模糊。對于不同的商業銀行,設有不同級別的分支機構,這些機構的會計部門權限和會計核算內容是不同的,有的涉及銀行會計的重點內容,從而容易引起教材使用者誤解,教材內容缺乏針對性。

4.更新速度整體緩慢

銀行會計教材跟隨新準則的調整程度參差不齊。有些新版教材,雖然有變化但調整幅度不大,基本上只是對原有章節結構做出調整,沒有把新準則的內容滲透到教材的內容中。還有些新版教材,由多人參與編著,相互之間缺乏溝通,使得同一本教材內容前后不一致。有的新版教材甚至只是將新版會計科目一覽表擺放在教材中,而在后面的業務舉例中仍使用原來的會計科目。另外,對于當前的一些已經引起社會廣泛關注銀行業務,例如,個人住房按揭業務,大多數教材中并未提及,或只是使用一兩頁簡單介紹。在這樣的情況下,很難做到知識的及時充實和更新。

二、完善教材改革的建議

1.會計科目統一化

(1)統一會計科目,規范會計核算。一方面,商業銀行各自為政,獨自執行一套獨立的會計科目體系,對于會計核算的規范性大打折扣。據人民銀行消息稱,這樣的情形對于一些違規經營行為提供了便利,擾亂金融秩序,產生風險隱患,已經在進行違規經營的清理過程中發現存在這樣的現象。另一方面,會計科目的設置主要為了進一步的會計核算,為了增加會計數據在行際間的可比性,使用同一會計科目來核算是會計準則對同一會計事項的內在要求。

(2)統一會計科目,完善信息服務。對于銀行提供的各類數據信息,不僅是銀行本身經營管理的重要依據,而且成為國家宏觀調控政策制定的信息支撐。雖然,各商業銀行的會計科目能夠基本滿足自身發展的需要,但是,從統計的角度來看,不利于相關信息的生成。實務中,人民銀行重點強調商業銀行要按規定及時報送相關信息,但是,對于這些信息是如何生成加工并未給予應有的關注。另外,我國的統計、會計手段尚不完善,如果會計科目的設置對于統計因素考慮較少,極易加大統計信息的生成難度。因此,統一銀行會計科目,其實質就是通過適當的科目分類,提供一種便于信息生成的基礎。

(3)統一會計科目,發展國際金融。銀行與外資企業、國外商業銀行以及國際金融組織業務往來與合作日益頻繁,會計核算國際化已成為銀行會計改革與發展的必然趨勢和要求。而會計科目是會計核算的總括反映,是會計語言的基本詞匯,會計核算國際化首先要求會計科目要適應國際化的要求。因此,有必要借鑒國際慣例和通用原則,結合我國及銀行的實情,制定出一套科學、規范、完整、統一的,分類合理又很適用的會計科目,以促進銀行業務全面發展,加速其業務發展的國際化進程。

2.教材編寫規范化

對于各高校的會計專業課程設置,主要是以工商企業為主,一般并未開設銀行會計這門課程,或者作為考查課開設,從嚴格意義上說應該稱作工商企業會計專業。所以,相對于工業企業的其他會計課程,銀行會計一直處于邊緣學科的位置,受到的重視程度比較低。對于金融專業,一般會開設并作為重點課程,但是該專業的學生對于會計專業的相關知識了解的相對較少,對于銀行會計的理解存在一定的難度。從而造成工商企業會計優秀教材大量涌現,而商業銀行會計教材數量和質量顯得差強人意。眾所周知,銀行會計教材的編寫者主要是高校教師,他們除了教學任務之外,最大的壓力就是科研壓力。為了完成科研任務,找出現有的教材進行加工,根本沒有充裕的時間去考慮如何改善教材,許多出版社出版的教材大同小異,更談不上更新和創新。

3.實務教學一體化

由于銀行經營資金的特殊性,所以一般的高校教師很難進入商業銀行實習或實地調研,從而造成銀行會計教材理論與實踐相脫離,在教材加入層出不窮的新業務和新規定更是難上加難。既然高校教師到商業銀行實習或調研可能性較小,那么可以嘗試著尋找另一個方法來解決這樣的問題:可以由銀行會計工作人員來編寫。優點是相對于高校教師來說,他們的實踐經驗更豐富。但是這種方法實施起來也存在一定的難度,主要表現在兩方面。一方面,各銀行的會計賬務已成系統化,大多數會計人員實質上只是系統操作員。平時的日常操作只是通過交易碼,不需要對業務的原理深入理解。長期下來,銀行會計人員對銀行會計核算的基本理論、基本方法和基本核算程序的認識變得愈來愈模糊。另一方面,教材的編寫要結合教學因素,比如教學特點、教學環節以及教學目的等,而這些方面對于銀行會計人員來說,就顯得力不從心。所以,對于銀行會計教材的編寫,一定要將實務和教學相結合,

4.會計改革要深化

對于商業銀行會計,一方面,我們要充分關注會計準則的實施效果,了解其實施后對銀行日常業務、經營業績的影響及銀行的應對措施,以完善會計準則。另一方面,我們也面臨著經濟、金融運行方式發生重大變化后國際金融一體化的挑戰。所以,在銀行會計教材中,還要緊跟金融改革步伐,加強對國內外先進經營理念和會計理論的理解與消化,主動關注銀行會計改革,在教材的編寫中及時反映銀行會計改革的成果。

[1]程嬋娟.商業銀行會計[M].西安:西安交通大學出版社,2011.

[2]代桂霞.銀行會計學[M].大連:東北財經大學出版社,2010.

[3]溫紅梅.銀行會計[M].大連:東北財經大學出版社,2010.

[4]陳平.金融企業會計[M].江蘇:江蘇大學出版社,2008.

[5]華俊,孫麗.銀行會計學教程[M].上海:立信會計出版社,2001.

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國商論(2016年34期)2017-01-15 14:24:05

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31