基于EVA的我國上市銀行經營績效研究

2012-12-09 01:20:36孔凡玲楊新輝

東北農業大學學報(社會科學版) 2012年1期

關鍵詞:銀行

孔凡玲 楊新輝

(黑龍江科技學院,黑龍江哈爾濱150027)

基于EVA的我國上市銀行經營績效研究

孔凡玲 楊新輝

(黑龍江科技學院,黑龍江哈爾濱150027)

經濟增加值(EVA)是一種先進的績效評價工具和有效的績效管理體系,本文在詳細探討了我國上市銀行EVA績效評價模型的構建,并選取2002—2009年我國11家上市銀行作為樣本進行實證研究,提出提高我國上市銀行經營績效的對策建議。

上市銀行;經營績效;EVA

在國內金融體系改革全面提速和金融業全面開放的兩大時代背景下,面對投資者的經營要求和國內外激烈的市場競爭,如何在競爭日趨激烈的市場中求得生存繼而獲得發展,顯得至關重要。引進EVA績效評價體系對于我國上市銀行實現經營理念和經營模式的變革,促進風險管理與業務發展的統一,全面提升市場競爭力,具有重要的理論和現實意義。

一、EVA的基本理論

(一)EVA的基本內涵

經濟增加值(EVA)是由美國斯騰思.斯圖爾特咨詢公司提出的從股東價值角度來度量企業經營績效水平的新型獲利性衡量指標。它是指企業扣除資本成本(COC)后的資本收益(ROC)。簡單地說,EVA是指企業只有在其資本收益超過為其所投入的全部成本(包括債務和股權成本)時,給股東所帶來的價值。EVA的本質是在充分考慮到權益資本的機會成本的基礎上,對經營績效進行客觀有效地判斷評價。從股東的角度看,EVA的核心思想在于只有當銀行的資本收益超過其全部成本時,才能真正地為股東帶來價值。EVA越大,表明銀行所創造的價值越大,能給股東帶來更多的投資回報。

(二)EVA指標計算方法及調整

EVA的具體計算公式是根據銀行的組織形式、經營戰略目標以及資產規模來制定的。在數值上表現為企業稅后營業凈利潤扣除全部成本(包括債務和股權成本)后的凈值。其計算公式:EVA=稅后營業利潤-全部資本成本=NAPOTCOC=NOPAT-WACC×TC

從EVA的基本模型EVA=NOPAT-WACC×TC出發,對NAPOT、WACC以及TC三個影響EVA的重要變量做相應的調整修正,從而得到適合我國銀行的EVA計算公式,其中:

NAPOT=稅后利潤總額+貸款呆賬準備的本年變化數+壞賬準備的本年變化數+其他資產減準備的本年變化數(長期投資減準備/投資風險準備、在建過程減準備等)+/-營業外支出(收入)-/+稅率×營業外支出(收入)

TC=股東權益+年末的貸款呆賬準備+年末的壞賬準備+年末的其他資產減準備(長期投資減準備/投資風險準備、在建過程減準備等)+/-累計的營業外支出(收入)

WACC=權益資本成本率=無風險收益率+β×市場風險溢價

由于EVA無法充分地反映資本所創造價值的效率,因為它僅僅只是對銀行的經營績效進行度量,然而銀行股東所投入資本規模均不盡相同,不便于在橫向上比較銀行所創造的創值。在具體的操作過程中,通常采用REVA,其計算公式:

REVA回報率=EVA/總資本=(稅后凈營業利潤-資本成本)/總資本=投入資本回報率-資本成本/總資本=ROC-WACC

二、基于EVA的我國上市銀行績效評價實證分析

我國上市銀行經營績效評價的目的不僅僅是根據調整修正的EVA模型計算出EVA或REVA,更重要的是找出影響驅動銀行EVA的因素,并根據驅動因素,采取切實可行的措施,以便提高我國商業銀行的經營績效水平和風險管理水平,從而提升國內銀行業的整體競爭力。

(一)樣本選擇與變量說明

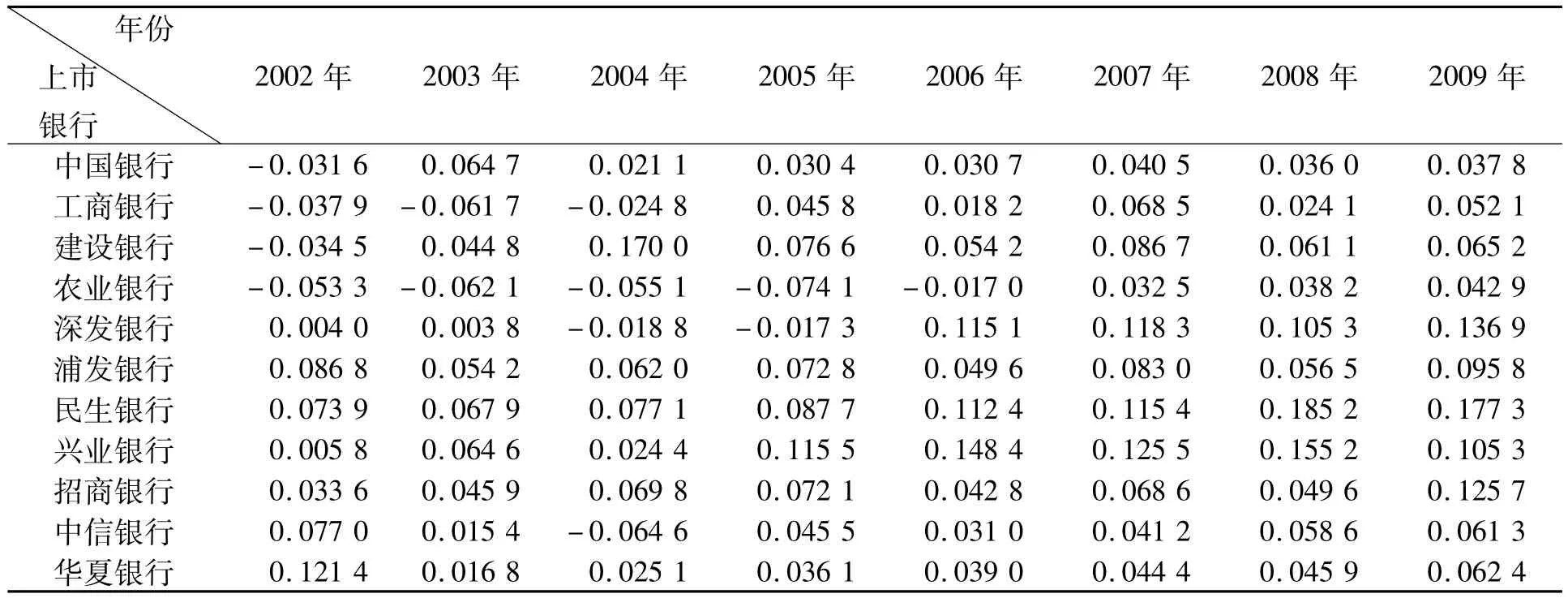

考慮到數據的代表性和可等性,選取11家上市銀行作為樣本,即中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、民生銀行、招商銀行、上海浦東發展銀行、興業銀行、中信銀行、華夏銀行、深圳發展銀行。根據可獲得數據的樣本數據,樣本時間為2002—2009年,共88份樣本數據。根據我國11家上市銀行的年度報表、中國金融統計年鑒以及中國行業年度報表系列之銀行,對各銀行的資產負債表、利潤表、現金流量表進行相應的數據處理,得出2002—2009年我國11家上市銀行的REVA(見表1)以及其驅動因素變量數據(鑒于文章篇幅未列式)。

表1 2002—2009年我國11家上市銀行的REVATable1 REVA of 11 listed banks in China from 2002 to 2009

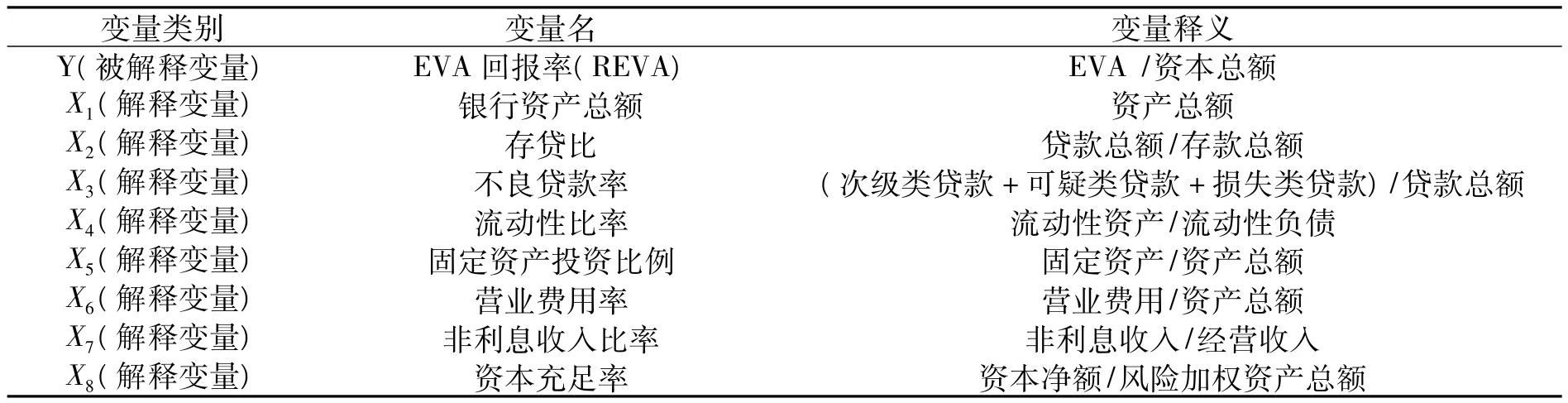

其中的變量包括被解釋變量和解釋變量。被解釋變量(Y)反映的是銀行的經營績效水平,可選取EVA或REVA。文章只選用REVA作為被解釋變量(Y)。一方面,它更科學有效地反映銀行的價值創造水平,另一方面,它是比例指標更有利于模型的回歸分析。解釋變量即為上述因素指標變量,分別為銀行資產總額(X1)、存貸比(X2)、不良貸款率(X3)、流動性比率(X4)、固定資產投資比例(X5)、營業費用率(X6)、非利息收入比率(X7)、資本充足率(X8)。將所有變量的具體含義標注如下表2所示:

表2 變量的具體含義Table 2 Specific meaning of variables

(二)研究假設與模型構建

1.研究假設

根據上述指標選擇的分析,做出如下假設:

H1:銀行資產總額與EVA存在負相關;H2:存貸比與EVA存在正相關;H3:不良貸款率與EVA存在負相關;H4:流動性比率與EVA存在負相關;H5:固定資產投資比例與EVA存在負相關;H6:營業費用率與EVA存在負相關;H7:非利息收入比率EVA存在正相關;H8:資本充足率與EVA存在正相關。

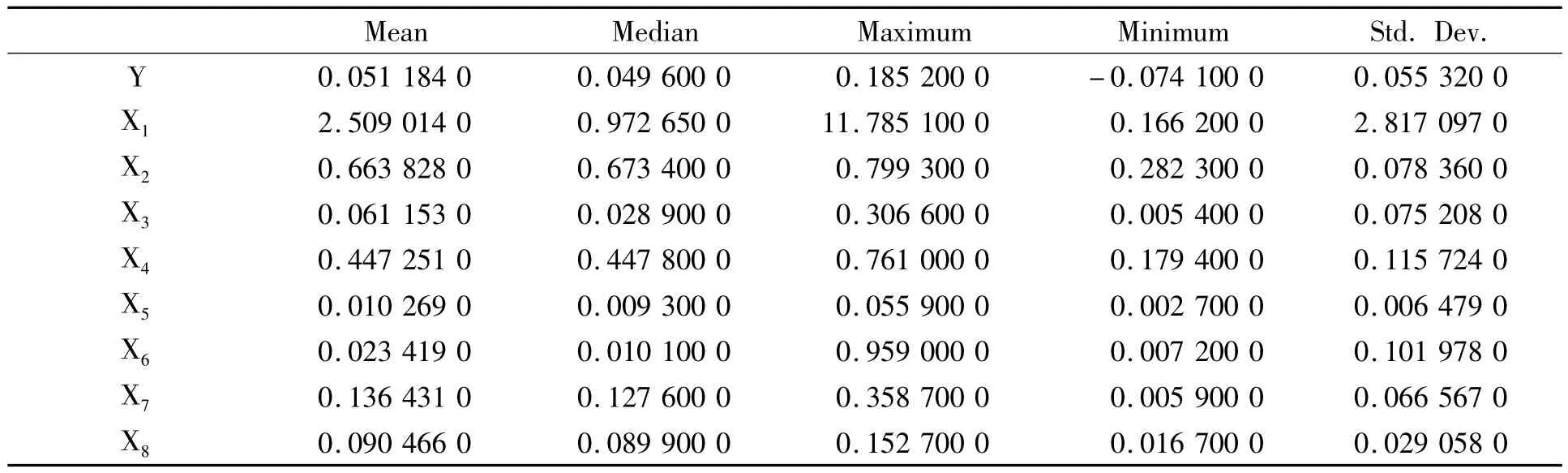

2.變量描述性統計

將表1中的所有變量的統計數據通過EViews6.0進行簡單處理,得到各變量的描述性統計指標如表3所示:

表3 各變量的描述性統計指標Table 3 Descriptive statistics indicators for each variable

由表3中數據可得,除了X1的標準差為2.817 097 0,比較大之外,其余的變量的標準差都比較小。因為,資產總額(X1)為數量指標,而其他指標都為比率指標。因此,為了使變量關系趨向線性化,同時達到部分減少異方差問題的目的,文章對X1取自然對數。

3.回歸模型的建立

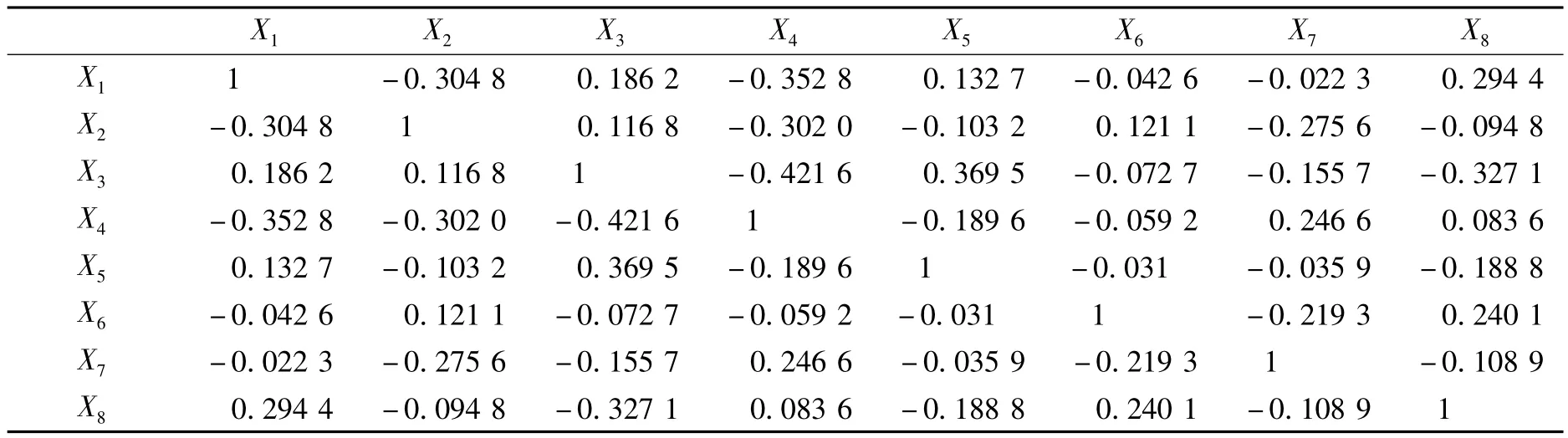

為了消除變量之間的多重共線性,使得實證結果更具說服力和可靠性,應首先分析各解釋變量之間的相關性,結果如表4所示。

表4 各解釋變量相關性分析Table 4 Correlation analysis of the explanatory variables

從表4所顯示的解釋變量統計特征來看,各變量之間的相關性都不強,表明回歸模型不存在多重共線性。

所收集的數據為混合截面數據,對于解釋變量、截面數的有限性以及數據的不完備性,首先考慮是否能將數據進行融合做線性回歸分析。國有商業銀行通過不良資產的剝離和上市,在一定程度上優化了銀行的資產結構,可以近似地將國有商業銀行與股份制商業銀行的內外部經營環境看做一致,各上市銀行的EVA指標的驅動因素近于相同。鑒于此,文章將融合全部的銀行樣本數據,總體上分析我國11家上市銀行EVA指標的驅動因素。因此,對于文章的混合截面數據模型,在每個截面上不同的銀行無結構影響,無個體差異,截距和斜率相等,可以通過采用最小二乘法進行模型進行回歸分析。其實證模型:

(三)實證研究結果與分析

根據整理過的2002—2009年得我國11家上市銀行樣本數據,通過EViews6.0軟件進行實證 分析,其結果如表5所示:

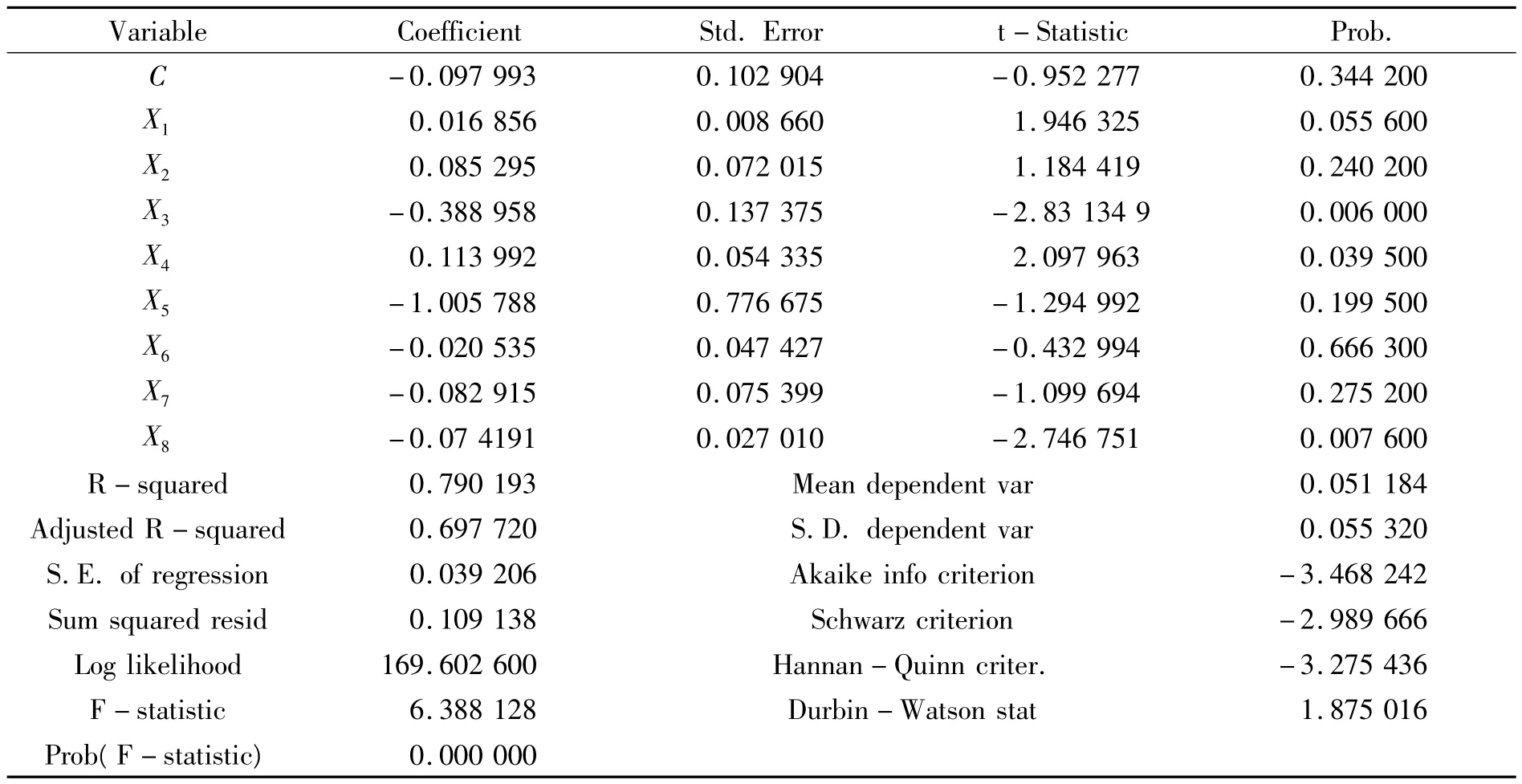

表5 實證回歸分析結果Table 5 Empirical results of regression analysis

由表5的實證結果可得,DW值為1.875 016,意味著回歸模型不存在序列自相關。從F檢驗值來看,在1%的顯著性水平下可以通過檢驗。可決系數R為0.790193,說明模型的擬合程度較好,意味著影響銀行經營績效的驅動因素大約可以解釋EVA的79%的變化,能為進一步研究提供參考依據。其中不良貸款率和資本充足率兩個指標在1%的顯著性水平上統計顯著,流動性比例指標在5%的顯著性水平上統計顯著,銀行資產規模指標在10%的水平上統計顯著。而其余的存貸比指標、固定資產投資比例指標、營業費用率指標、非利息收入比率指標在給定的水平下都沒有通過顯著性檢驗。

三、提高我國上市銀行經營績效的對策

(一)進一步推廣EVA戰略理念

EVA是一套有效的戰略管理體系,是實現銀行價值的內在動力,它為銀行確定了統一明確的戰略目標,即追求銀行價值或股東財富的最大化,從而解決了銀行內部多元化目標的沖突。深入強化銀行價值最大化的經營目標,不斷完善EVA為核心指標的績效評價戰略理念,用于度量和評價銀行的經營績效,從而有效地轉變財務管理理念。價值最大化是衡量和評價銀行經營績效的核心標準,EVA的績效評價指標使得銀行經營者目標與股東目標相一致,有利于實現股東價值的最大化。它可以作為銀行全面財務管理體系的基礎,這套體系涵蓋了所有制定戰略的政策方針、指導營運、方法過程以及衡量指標。目前國內商業銀行應進一步強化和推廣以EVA為核心的業績評價體系和經營戰略理念,以EVA為導向的經營績效理念應貫穿于銀行經營管理的全過程。

(二)降低上市銀行資本成本

我國銀行業可通過以下兩種途徑以便更好地達到《巴塞爾新資本協議》所要求的資本充足率以及降低資本成本。一是在銀行資本總額不變的情況下,通過降低銀行的風險資產來減少風險資產總量,以便提高資本充足率;二是通過增加附屬資本,合理調整資本結構以便使銀行的資本成本進一步降低。要根據不同的融資組合的成本與收益分析,合理地安排融資渠道與方式,不斷優化其資本結構,尋找收益的最大化和資本成本最小化之間的均衡點,以提高我國銀行業的經濟增加值和經營績效水平。

(三)提高上市銀行資產質量

實證結果表明:反映銀行資產質量的不良貸款率指標與EVA存在負相關,因此,可通過加強銀行的資產質量管理來提高我國銀行業的EVA。由于存貸款利差收入仍然是我國銀行收入的主要來源,目前增強銀行的存貸利差收入能力的主要方式是提高資產質量。首先,應建立健全貸款風險約束與激勵相對稱的機制,實現貸款管理的責、權、利統一。其次,在信貸審核過程中,既要特別重視信用等級的分類評定和貸款風險度測算,又要對貸款投向和場合能力進行嚴格的審查監控,以便降低銀行的不良貸款風險。最后,銀行要積極采取有效措施,活化信貸資產存量,通過不斷調整銀行的資本結構,切實增強銀行的經營績效能力。同時,銀行要不斷進行產品服務創新,利用多種方式處置不良資產。如通過引入戰略投資者,出讓債權或股權,來處置不良貸款;通過債務重組、債轉股、資產證券化等多種方式處置不良貸款。

(四)大力發展創新型業務提供利潤增長點

實證結果表明:反映銀行創新程度的非利息收入比率指標沒有通過顯著性檢驗。毋庸置疑,創新業務尤其是中間業務,一方面,它風險較小,為銀行的風險管理提供了工具和手段,另一方面,它為商業銀行提供了低成本的穩定收入來源以及新的利潤增長點,是當前我國商業銀行不斷提高績效水平的有效途徑。實證的相關結論無法與此達到一致,可能還需要對該指標進行修正。

隨著商業銀行金融產品的多樣化以及盈利結構的綜合化,中間業務的重要性日益凸顯出來,成為商業銀行的三大業務之一。未來銀行的競爭是創新型業務的競爭,尤其是中間業務的競爭。中間業務不直接構成商業銀行的表內資產或負債,相對于表內業務而言,風險較小,有利于銀行經營風險的管理與控制,進一步優化資產結構和負責結構。隨著存貸利差的不斷壓縮,發展中間業務有利于降低資本業務風險,又能給商業銀行帶來穩定的收入來源。發展中間業務有利于銀行從資金密集型向技術密集型轉變,根據客戶的需求不斷完善其服務功能。應大力發展以中間業務為主的創造型業務,不斷提高銀行的經營管理水平,增強銀行的獲利能力,以不斷適應新市場經濟的發展需要。

[1] Becutett,Stewart.The Quest for Value:The EVA Management Guide[M].New York:Collies Publishers,1991:22-60.

[2] 陳琳,王平心,付文杰.EVA的計算方法及效用分析[J].鄭州紡織工學院學報,2001(12):24 -35.

[3] 李耀海.EVA管理:揭示資金成本的奧秘[J].企業管理,2001(10):60-62.

[4] 郟麗莎.基于EVA的我國商業銀行經營績效研究[D].湖南大學,2007.

[5] 蔡鄂生,王立彥,竇洪權.銀行公司治理與控制[M].北京:經濟科學出版社,2003:272-315.

[6] 湯姆.科普蘭.價值評估——公司價值的衡量與管理[M].北京:電子工業出版社,2002:270-275.

[7] 易傳和,郟麗莎.商業銀行經營績效評價-經濟利潤測算[J].銀行家,2007(1):18-22.

Research on The Performance Evaluation of China Listed Banks Based on EVA

Kong Fanling,Yang Xinhui

(Heilongjiang Institute of Science & Technology,Harbin Heilongjiang 150027)

Economic value added(EVA)is an advanced performance evaluation tools and effective performance management system.This paper discusses the performance evaluation of listed banks EVA Model and selects 11 listed banks in China from 2002 to 2009 as a sample of empirical research.According to the formula of EVA and analysis of empirical research results,this paper puts forward suggestions to improve the operating performance of listed banks.

listed banks,performance,EVA

F832

A

1672-3805(2012)01-0063-05

2011-09-14

孔凡玲(1968-),女,黑龍江人,黑龍江科技學院經濟管理學院副教授,碩士生導師;研究方向:審計、會計

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31