網上銀行服務質量要素對交叉購買的影響——基于關系長度與競爭者吸引力調節作用的視角

2012-12-23 03:50:54王天春楊宜苗

中國流通經濟 2012年8期

關鍵詞:影響

王天春,楊宜苗

(東北財經大學工商管理學院, 遼寧 大連116025)

一、引言

交叉購買是指同一顧客從特定商品或服務提供者購買一種商品或服務后,繼續向其購買其他不同的商品或服務,交叉購買關系到企業交叉銷售及其利益的實現。[1]互聯網的流行引起了網上交易的發展,交叉購買也從線下環境拓展到網上環境。但與線下環境相比較,網上顧客對商品或服務加以比較的時間和精力較少,轉換障礙較小,忠誠度較低,因此促使顧客網上交叉購買的難度更大。那么,如何促進顧客網上交叉購買呢?

網上銀行較高的服務質量會提高顧客滿意度,引發顧客下一次的消費。顯然,服務質量對于網上銀行顧客交叉購買的重要性毋庸置疑。然而,服務質量是一個多維度的復雜建構,其不同構成要素會在多大程度上影響顧客交叉購買?這個問題的答案有助于網上銀行為了促進顧客交叉購買而找到服務質量改進的切入點或突破口,而以往研究并沒有作出回答。

交叉購買主要發生在顧客關系比較成熟的時期,在此之前顧客對公司沒有形成足夠的信任,一般不會發生交叉購買行為。服務企業應該注意不同階段顧客需求的變化,根據不同關系階段,考察服務質量各要素對交叉購買的影響效果,這有利于維護顧客忠誠以及建立長期的顧客關系。因此,在研究服務質量與交叉購買的關系時,有必要引入關系長度變量。

在高度競爭的情況下,當顧客感到不滿時,極有可能產生轉換行為。[2]在顧客未察覺替代者的存在或替代者吸引力低于現有交易廠商的情況下,即使顧客對該廠商感到不滿意,仍傾向于維持現存關系。[3]相反,當顧客感知到替代者更加具有吸引力時,即使顧客對現在的服務很滿意,也可能轉換到競爭對手那里。[4]因此,在服務質量要素與交叉購買關系研究中,還有必要引入競爭者吸引力變量。

綜上所述,本文要回答的問題是:網上銀行不同服務質量要素與交叉購買的關系如何?關系長度、競爭者吸引力兩個變量在這種關系中發揮了何種作用?

二、文獻綜述

1. 服務質量及其要素

對于服務質量的定義和特性,不同學者有不同的看法,服務質量的內容也會隨著產業與時間的不同而有調整。格羅路斯(Gr觟nroos)認為服務質量取決于顧客對服務質量的預期與其實際感知的服務水平之間的對比,并將服務質量分為結果質量和過程質量。[5]拉斯特和奧利弗(Rust &Oliver)提出了服務質量三要素,即結果質量、過程質量和有形環境質量。[6]布萊迪和克羅寧(Brady & Cronin)利用來自銀行業和醫療服務業的數據對拉斯特和奧利弗的服務質量三要素模型進行了實證檢驗,并將三要素分別重新命名為“結果質量”、“互動質量”和“物理環境質量”。[7]帕蘇拉曼(Parasuraman)等認為,服務質量是由消費者主觀的預期與實際的感知相比較而來的結果,并提出了SERVQUAL 服務質量模型。[8]他們將服務質量要素歸納為可感知性、可靠性、響應性、保證性和移情性等5 個維度,該模型在服務管理理論研究和實踐中得到了廣泛的應用。

有些學者專門探討了網上銀行的服務質量要素。約瑟夫(Joseph)等認為網上銀行服務質量包括方便/準確性、回饋和抱怨管理、效率、排隊等候管理、可訪問性及專用定制化等要素。[9]另一項研究發現,網上銀行服務質量最重要的要素依次是可靠性、響應性、可訪問性和準確性。[10]賈亞瓦迪那(Jayawardhena)根據SERVQUAL 模型建立了網上服務質量模型,通過因子分析得出5 個服務質量要素:可獲取性、網站界面、可信任性、移情性和可靠性。這個模型使SERVQUAL 更適用于網絡環境,且59%的整體網上銀行服務變化都可以用這個模型解釋。[11]鮑爾(Bauer)等建立了網上服務質量6 要素模型,這6 個要素包括安全和信任、基礎服務、非購買性服務質量、附加價值、交易支持及顧客響應能力。[12]張巍等提出了網上銀行服務質量10 個維度的觀點。[13]此外,郭鋒和王武魁參照SERVQUAL 模型建立了網上銀行服務質量模型,并發現可靠性、關懷性和安全性對網上銀行整體顧客群的滿意度產生直接且顯著的影響。[14]

可見,服務質量究竟包括哪些要素?學術界對此并沒有達成共識。本文針對以往學者對于服務質量要素的研究差異,整合網上銀行服務質量要素的不同觀點,以應用廣泛的SERVQUAL 模型和學者們關注較多的變量為基礎,將服務質量界定為顧客感知服務質量,主要包括網站外觀、可獲取性、可靠性、響應性、安全性和產品質量等6 個要素。

2. 交叉購買及其前因

自交叉購買的概念提出后,研究者圍繞交叉購買的影響因素這個議題展開了廣泛的討論。研究結果表明,交叉購買的可能性取決于產品數量和顧客關系水平兩個因素;[15]當前價格對交叉購買有負向影響,銷售管道如果具有價格吸引力,則可能增加交叉購買;[16]高額平均支出和客戶服務電話數量都與交叉購買正相關;[17]口碑對交叉購買決策有重要影響;[18]購買經歷、服務屬性對交叉購買產生正向影響。[19]、[20]劉易斯(Lewis)等認為,交叉購買并不是由單一因素驅動的,而是多個變量共同作用的結果,形象、信任、滿意和感知價值之間相互聯系會對交叉購買產生直接或間接的影響。[21]其他有代表性的研究成果還包括:①滿意、支付公正與交叉購買關系的動態模型;②滿意、信任與交叉購買關系模型;③交易特征、公司營銷努力、顧客特征、產品特征與交叉購買關系模型;④形象、信任、滿意、感知價值與交叉購買關系模型;⑤形象沖突、感知便利、感知質量、感知價值、顧客滿意與交叉購買關系模型。[22]

有些學者注意到了影響交叉購買的調節變量和中介變量的作用。恩戈博(Ngobo)發現,形象沖突與交叉購買意愿的關系會受到顧客對關系的評價(轉換成本、再購意愿)、與交叉購買有關利益的調節。[23]費爾霍夫(Verhoef)等研究表明,關系長短會干擾滿意度對交叉購買的影響,對具有長期關系的顧客而言,支付公正對交叉購買有負向影響。[24]博爾頓(Bolton)指出,滿意度對交叉購買的影響會受到商品類別相似性的調節。[25]雷(Lei)等認為,由于顧客可能會依賴既有的滿意度去推測交叉購買的商品屬性,因此滿意度在交叉購買高相似性商品時的影響力較大。[26]

通過文獻回顧可知,鮮有學者專門研究服務質量與交叉購買之間的關系。劉宗其和黃吉村、[27]楊宜苗和夏春玉[28]雖然觸及了這個主題,但是他們的研究至少還有以下不足,這為本文提供了進一步研究的空間。第一,他們傾向于從整體上考察“服務屬性”、“服務形象”或“服務質量”,而沒有具體分析服務質量不同要素的影響效果;第二,他們沒有注意到服務質量和交叉購買之間的關系可能會因關系長度、競爭者吸引力而變化;第三,他們是基于線下環境的研究,而無法全面、準確地刻畫網上交叉購買。

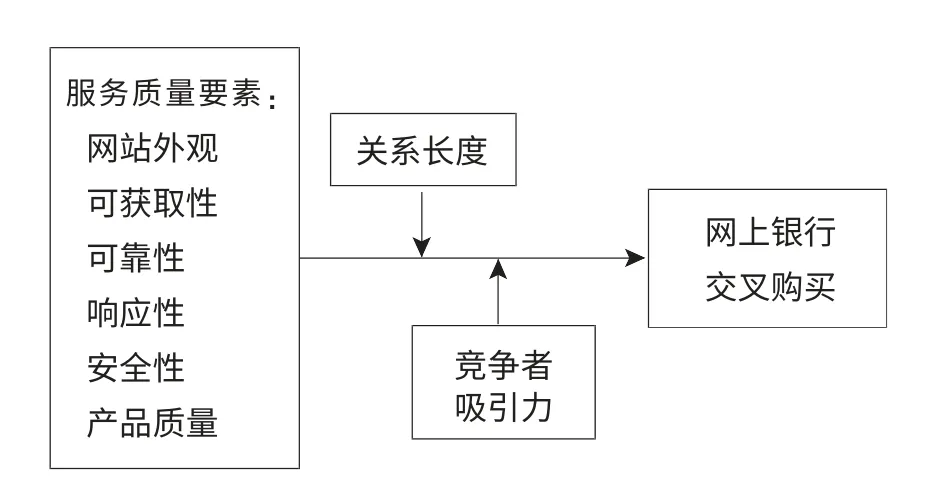

三、研究模型與假設

1. 服務質量要素與網上銀行交叉購買的關系

根據線索理論,線索是由編碼者釋放并被譯碼者接受的作為評估標準的信號,包括內部線索和外部線索。內部線索是內部于產品的,如網上銀行的服務內容、可獲取性、可靠性、響應性、安全性等;外部線索是與產品有關的因素,如網上銀行的網站外觀設計。線索對消費者具有兩類價值:一是預示價值;二是信心價值。對于多個線索的作用,所有線索信息將被加總起來共同決定反應。因此,網上銀行服務質量不同要素的共同作用可能決定了消費者交叉購買。伍德賽德(Woodside)等認為,服務質量是顧客滿意度的影響變量。[29]帕蘇拉曼(Parasuraman)等指出,高服務質量會提高顧客滿意度。[30]亞瓦什(Yavas)等研究發現,服務質量各要素與消費者滿意度以及未來行為之間有著密切關系。[31]其他研究表明,顧客對于某種尚未經歷過的服務,不是以服務的某一特定屬性為依據作出質量評價,而經常從多個角度全面詳細地比較服務的各個屬性后作出質量評價并決定是否購買。[32]由此我們提出如下假設:

H1:服務質量要素對網上銀行交叉購買有顯著的正向影響。

H1-1:網站外觀對網上銀行交叉購買有顯著的正向影響;

H1-2:可獲取性對網上銀行交叉購買有顯著的正向影響;H1-3:可靠性對網上銀行交叉購買有顯著的正向影響;H1-4:響應性對網上銀行交叉購買有顯著的正向影響;H1-5:安全性對網上銀行交叉購買有顯著的正向影響;H1-6:產品質量對網上銀行交叉購買有顯著的正向影響。

2. 關系長度對服務質量要素與網上銀行交叉購買關系的調節效果

不同關系長度的顧客對服務質量各要素的重視度會有所不同,短期關系的顧客對服務有形性以及操作質量的重視程度更高;相反,長期關系顧客對服務專業性、產出質量以及實體環境質量更為重視。[33]短期關系顧客和長期關系顧客考慮的消費經驗相關屬性也是不同的,長期關系顧客可以獲得更多的消費信息來評價消費情況。[34]顧客對服務的滿意水平隨著關系階段的長度而提高,[35]關系長短會干擾滿意度、支付公正對交叉購買的影響。[36]由此我們提出如下假設:

H2:服務質量要素對網上銀行交叉購買的影響效應會受到關系長度的調節。

3. 競爭者吸引力對服務質量要素與網上銀行交叉購買關系的調節效果

競爭者吸引力是市場中消費者察覺競爭廠商的可行程度。若替代者的競爭力不如現有廠商,消費者察覺不出更有利的優勢,則顯示出替代者吸引力較低。競爭者吸引力越大,越能讓消費者為之心動。當有大量高質量的交易伙伴時,買賣雙方的依賴程度會很低;而當競爭者吸引力低時,交易伙伴則不會輕易地結束原有關系。競爭者吸引力對顧客的轉換意圖具有正向的影響。[37]當顧客知覺可用的選擇較少時,或當顧客知覺離開目前廠商沒有任何利益時,會增加顧客的忠誠度。[38]在具有高度競爭者吸引力的環境下,當顧客的滿意度很高時,顧客會和現有廠商維持關系;反之,在低度競爭者吸引力的情況下,即使顧客對此關系感到不滿和不信任,也會選擇繼續維持此關系。[39]由此我們提出如下假設:

H3:服務質量要素對網上銀行交叉購買的影響效應會受到競爭者吸引力的調節。

依據上述理論分析及研究假設,我們提出如圖1 所示的理論模型。

四、研究設計

1. 變量測量

本研究共有9 個需要測量的變量,其中服務質量要素6 個,關系長度1 個,競爭者吸引力1 個,網上銀行交叉購買1 個。服務質量要素主要參考賈亞瓦迪那(Jayawardhena)、[40]郭鋒和王武魁[41]以及張巍[42]等學者的觀點,包括22 個問項。關系長度則用問項“您與最近達成交易的網上銀行關系已持續的年限”來測量。競爭者吸引力主要參考瓊斯(Jones)的觀點,[43]包括4 個問項。交叉購買主要參考恩戈博(Ngobo)的觀點,[44]包括3 個問項。由此我們設計了調研問卷,共29 個問項,調研問卷的所有問項都采用7 級Likert 量表。

2. 調研設計

本文調查的網上銀行主要是我國四大國有銀行和部分股份制商業銀行,其網點分布于全國大部分城市,影響力廣泛,用戶眾多,并且網上銀行建設較好,具有典型性。鑒于大連是一座金融發達的城市,銀行林立,包括四大國有銀行、股份制商業銀行、部分城市商業銀行和數家外資銀行,此外,外來人口在大連占有一定的比例,消費者網上銀行使用率相對較高,同時為了便利取樣,所以將調查的區域范圍選定為大連市。

調研從2010 年7 月18 日開始,歷時18 天,以現場問卷調查形式在大連市33 個銀行網點門口完成,被調查者的平均作答時間為12 分鐘,共發出問卷560 份,回收有效問卷502 份,有效回收率為89.6%。從性別來看,男性占40.8%,女性占59.2%;從年齡來看,19 歲及以下占5.8%,20~30 歲占37.6%,31~40 歲占43.4%,41~50 歲占11.4%,51 歲及以上占1.8%;從月收入來看,1000 元及以下占6.4%,1001~2000 元占11.3%,2001~3000 元占24.5%,3001~4000 元占31.1%,4001~5000 元占15.1%,5001 元及以上占11.6%;從婚姻狀況來看,已婚占57.0%,未婚占43.0%;從受教育水平來看,中學以下占2.6%,中學或中專占22.7%,大專占36.1%,本科占30.3%,碩士及以上占8.3%;從職業來看,企業/公司職員占32.9%,服務員/工人占23.5%,機關/事業單位人員占15.5%,個體戶/私營業主占7.6%,學生占17.7%,其他人員占2.8%。因此,樣本數據基本上服從正態分布。

五、實證結果

圖1 理論模型

1. 信效度分析

對502 份有效樣本進行信度分析結果顯示,各測量變量的克隆巴赫系數(Cronbach's Coefficient Alpha)分別介于0.722~0.947,其中服務質量量表為0.947,網站外觀量表為0.863,可獲取性量表為0.873,可靠性量表為0.910,響應性量表為0.722,安全性量表為0.845,產品質量量表為0.823,競爭者吸引力量表為0.792,交叉購買量表為0.865。各變量測量的信效度水平均在可接受水平。

本文利用因子分析來衡量量表的結構效度。首先對服務質量量表、競爭者吸引力和交叉購買量表進行巴特利特球形檢驗(Bartlett Test of Sphericity)和KMO(Kaiser-Meyer-Olkin)檢驗,以確定各變量觀察值之間是否有共同因子存在。分析結果顯示,巴特利特球形檢驗得出的相伴概率均小于顯著性水平0.05;在KMO 取樣適合性檢驗中,結果顯示交叉購買變量的KMO 值最小,為0.726,大于0.5,說明樣本數據適合作因子分析, 而且各維度下的因子載荷均大于0.5,沒有出現顯著的交叉負載,說明量表的辨別效度較好。因子分析結果表明,各問項數據自動聚合成一類,沒有出現一類以上的情況;同時各項因子的方差貢獻率均大于50%,說明問卷的聚合效度較好。因此,各量表的結構效度較好。

2. 假設檢驗

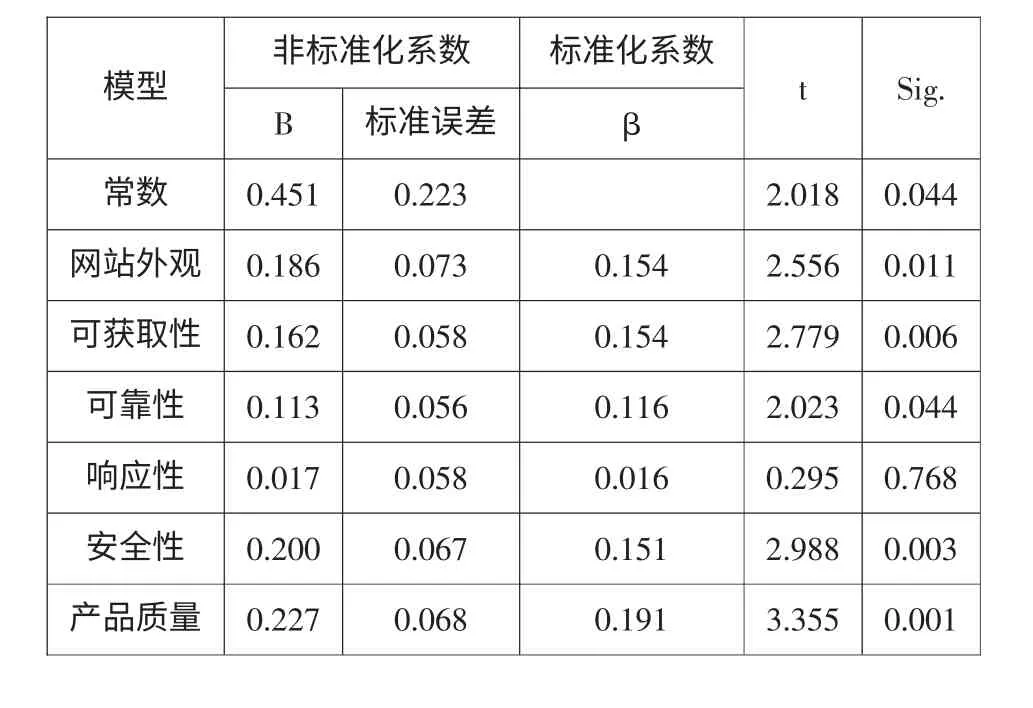

(1)服務質量要素對網上銀行交叉購買的影響。

表1 顯示,服務質量要素對交叉購買的回歸模型統計顯著(R2=0.449,Sig.=0.000)。回歸分析所得到的β 值分別為:網站外觀(β=0.154,Sig.=0.011)、可獲取性(β=0.154,Sig.=0.006)、可靠性(β=0.116,Sig.=0.044)、響應性(β=0.016,Sig.=0.768)、安全性(β=0.151,Sig.=0.003)和產品質量(β=0.191,Sig.=0.001)。從中可以看出,響應性回歸系數的t值為0.295,小于臨界值1.96,其顯著性Sig.值(0.768)大于0.05,所以在統計上是不顯著的,這表明假設H1-4沒有得到證實。響應性與網上銀行交叉購買的關系并不顯著,這未必意味著響應性無關緊要,其中可能的原因是:在銀行方面,各家網上銀行都很重視與消費者的互動,并通過E-mail、QQ、網上留言、專用電話等聯系方式加強與消費者的溝通;在消費者方面,這可能反映人們“能不求人則不求人”的心理,即使自己確實遇到無法解決的難題,通常可能會首先從“身邊人”中尋求幫助。其他假設H1-1、H1-2、H1-3、H1-5和H1-6均得到驗證。

(2)關系長度對服務質量要素與交叉購買關系的調節效果。

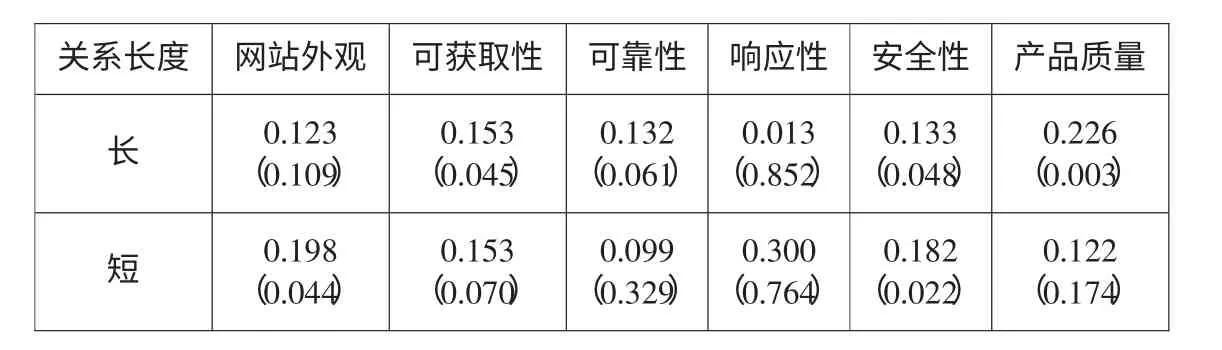

首先根據關系長度的資料均值(4.414),將總樣本劃分為短期關系樣本(N=286)和長期關系樣本(N=216),然后進行獨立樣本T 檢驗,檢驗不同關系長度消費者交叉購買是否存在顯著差異。雙尾檢驗結果顯示,方差齊性檢驗的F 值為0.009,Sig.=0.927,所以子總體方差相等。察看假設方差相等時所在行T 檢驗結果,發現t 值為1.962,其顯著性為0.044,所以均值檢驗的t 值具有統計學意義,即關系期短和關系期長的消費者交叉購買有顯著性差異。為了進一步檢驗關系長度對服務質量要素與交叉購買關系的調節作用,接下來以交叉購買為因變量,以服務質量維度作為自變量進行多元回歸分析,分別得到短期關系和長期關系交叉購買回歸系數(見表2),分析結果顯示,在不同關系長度下,服務質量要素對交叉購買的回歸模型均統計顯著(R2=0.450,Sig.=0.000;R2=0.446,Sig.=0.000)。

從表2 可見,在長期關系中,對交叉購買有顯著影響的服務質量要素為可獲取性、安全性和產品質量;在短期關系中,對交叉購買有顯著影響的服務質量要素為網站外觀和安全性。影響交叉購買的服務質量要素在不同關系長度中不僅顯著性不同,而且其影響系數也存在差異。在長期關系中,產生顯著影響的三個要素的系數分別為產品質量(0.226)、可獲取性(0.153)和安全性(0.133);在短期關系中,產生顯著影響的兩個系數分別為網站外觀(0.198)和安全性(0.182)。

(3)競爭者吸引力對服務質量要素與交叉購買關系的調節效果。

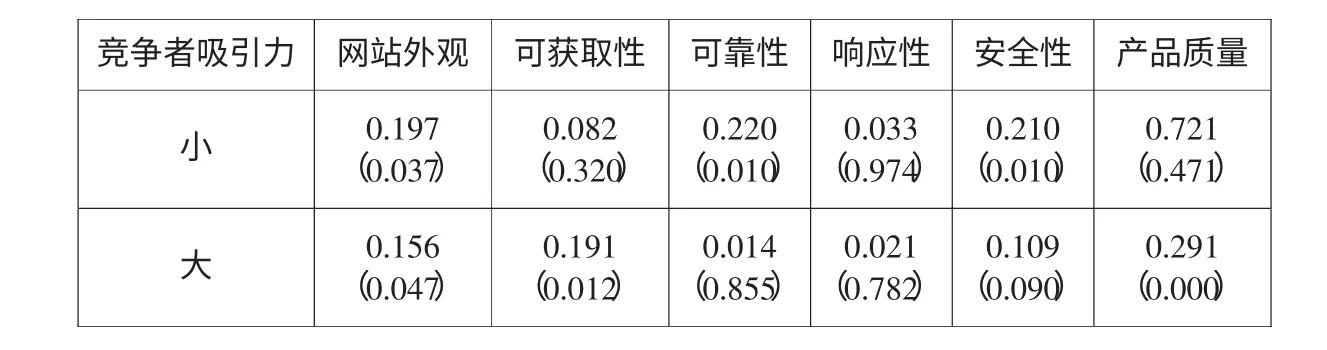

首先根據競爭者吸引力的資料均值(4.514),將總樣本劃分為競爭者吸引力小樣本(N=241)和競爭者吸引力大樣本(N=261)。然后進行獨立樣本T 檢驗,檢驗不同競爭者吸引力消費者交叉購買是否存在顯著差異。雙尾檢驗結果顯示,方差齊性檢驗的F 值為0.300,Sig.=0.584,所以子總體方差相等。察看假設方差相等時所在行T 檢驗結果,發現t值為-14.889,其顯著性為0.000,所以均值檢驗的t 值具有統計學意義,即競爭者吸引力小和競爭者吸引力大對消費者交叉購買的影響有顯著性差異。為了進一步檢驗競爭者吸引力對服務質量要素與交叉購買關系的調節作用,接下來以交叉購買為因變量,以服務質量維度作為自變量進行多元回歸分析,分別得到競爭力吸引力小和競爭者吸引力大對交叉購買的回歸系數(見表3),分析結果顯示,在不同水平競爭者吸引力下,服務質量要素對交叉購買的回歸模型均統計顯著(R2=0.466,Sig.=0.000;R2=0.448,Sig.=0.000)。

表1 服務質量要素與交叉購買的回歸結果

表2 不同關系長度下服務質量要素對交叉購買的影響效果

從表3 可見,如果競爭者吸引力小,對交叉購買有顯著影響的服務質量要素為網站外觀、可靠性和安全性;如果競爭者吸引力大,對交叉購買有顯著影響的服務質量要素為網站外觀、可獲取性和產品質量。在不同競爭者吸引力條件下,影響交叉購買的服務質量要素不僅顯著性不同,而且其影響系數也存在差異。如果競爭者吸引力小,產生顯著影響的三個要素的系數分別為可靠性(0.220)、安全性(0.210)和網站外觀(0.197);如果競爭者吸引力大,產生顯著影響的三個要素的系數分別為產品質量(0.291)、可獲取性(0.191)和網站外觀(0.156)。

六、研究結論及啟示

1. 結論

在服務質量要素對網上銀行交叉購買的影響效果中,網站外觀、可獲取性、可靠性、安全性和產品質量等都對網上銀行交叉購買有顯著的正向影響,其影響強度從大到小依次為產品質量、可獲取性、網站外觀、安全性和可靠性。

在關系長度對服務質量要素與交叉購買關系的調節效果中,就長期關系來說,產品質量、可獲取性和安全性對網上銀行交叉購買有顯著正向影響;就短期關系來說,網站外觀和安全性對網上銀行交叉購買有顯著正向影響。

在競爭者吸引力對服務質量要素與交叉購買關系的調節效果中,如果競爭者吸引力大,那么產品質量、可獲取性和網站外觀對網上銀行交叉購買有顯著正向影響;如果競爭者吸引力小,那么可靠性、安全性和網站外觀對網上銀行交叉購買有顯著正向影響。

表3 不同競爭者吸引力下服務質量要素對交叉購買的影響效果

2. 營銷啟示

(1)全面優化網上銀行不同服務質量要素

網上銀行的網站外觀、可靠性、可獲取性、安全性和產品質量等因素對網上銀行交叉購買具有顯著的正向影響,因此應關注這些決定因素并依據這些因素的影響程度來重點選擇采取的措施。在網站外觀方面,聘請專家團隊設計網站,不斷完善網站外觀,注重網站的維護和信息的更新。在可靠性方面,使后臺管理體制和部門設置適合網上銀行一體化建設的要求。在可獲取性方面,發展手機銀行是一個選擇方向,這樣可以避免用戶在公共場所不能使用網上銀行的限制性,也使用戶的安全性得到提高,但手機銀行對用戶手機的要求較高,這使網上銀行的發展受阻,因此必須要在技術上進行提高,并且積極發展不同形式的管道。在安全性方面,既要加強國內銀行間的合作,又要加強國際間銀行的合作;既要從國內的銀行吸取經驗和教訓,又要從國際的銀行吸取經驗和教訓。在產品質量方面,網上銀行可以允許一部分用戶免費體驗其他金融業務,促進用戶對其他業務的了解,且應該不斷改進網上銀行金融業務,不斷推出新的網上銀行金融業務,打造屬于本銀行獨特的網上銀行品牌。

(2)針對顧客關系長度和競爭者吸引力來選擇改進服務質量的側重點

對于不同關系水平的消費者及不同吸引力水平的競爭者,網上銀行服務質量各要素對交叉購買的影響效果是不同的。因此,銀行應根據關系長度對顧客進行細分,并深刻理解不同顧客群體的交叉購買行為的基本特征和形成過程。同時,競爭者及其吸引力的變化會改變網絡銀行的競爭格局,并影響消費者在交叉購買過程中的服務期望要素和水平。因此,銀行應針對用戶的個性化需求,推出具有特色的金融服務和金融產品,建立屬于本銀行的金融品牌產品,從眾多的網上銀行中脫穎而出,并根據其經營特點,慎重地選擇發揮自身優勢的細分市場。

七、研究局限與未來研究方向

本文的局限性主要表現在以下方面:一是本文關注的是個人網上銀行業務,研究結論未必適用于企業網上銀行業務。而且選取的地域范圍為大連市,具有一定的地域局限性。后續研究可以在更廣泛的地域范圍調查取樣,并將研究的行業拓展到企業網上銀行業務甚至網上證券業。二是在現實消費環境中,交叉購買會受一系列復雜因素的影響,本文僅考察了服務質量要素、關系長度、競爭者吸引力這三個變量,而沒有考慮轉換成本、時間壓力等重要因素,后續研究可以考慮將這些變量引入到模型中。三是貝蒂(Beatty)等認為關系會使顧客對于廠商有更高的依賴感,并降低顧客被其他競爭者吸引,若廠商提供了適當的關系利益,會產生一種“保護”作用,進而保護顧客避免被其他的競爭者吸引。[45]這間接表明,關系長度和競爭者吸引力對交叉購買可能有交互作用,而本文并未檢驗這種作用,也有待于在未來研究中驗證。

*本文系教育部人文社會科學研究項目“社會網絡嵌入對營銷渠道控制及其結果的影響”(項目編號:10YJA630200)和遼寧省高等學校優秀人才支持計劃“多層面互動對消費者商店依戀及交叉購買意愿的影響研究”(項目編號:WR2011010)的部分成果。

[1]、[23]、[44]Ngobo P. V. Drivers of Customers Buying Intentions[J].European Journal of Marketing,2004(9-10):1129–1157.

[2]、[43]Jones A. M.,etal.Switching Barriers and Repurchase Intentions in Services[J].Journal of Retailing,2000(2):259-274.

[3]Patterson P. G.,Smith T. A Cross-Cultural Study of Switching Barriers and Propensity to Stay with Service Providers [J].Journal of Retailing,2003(2):107-120.

[4]Reichheld F.,Aspinwall K.Building High Loyalty Business Systems[J].Journal of Retail Banking,1994(4):21-29.

[5]Gr觟nroos C.A Service Quality Model and its Marketing Implications[J].European Journal of Marketing,1984(4):36-44.

[6]Rust R. T.,Oliver R. L. Service Quality:New Directions in Theory and Practice[M]. Thousand Oaks,CA:Sage Publications,1994:2.

[7]Brady M. K.,Cronin J. J. Some New Thoughts on Conceptualizing Perceived Service Quality:A Hierarchical Approach [J].Journal of Marketing,2001(3):34-49.

[8]、[30]Parasuraman A.,etal. SERVQUAL:A Multiple-item Scale for Measuring Consumer Perceptions of Service Quality[J].Journal of Retailing,1988(1):12-37.

[9]Joseph M.,etal. Service Quality in the Banking Sector:The Impact of Technology on Service Delivery [J]. International Journal of Bank Marketing,1999(4):182-193.

[10]Jun M.,Cai S. The Key Determinants of Internet Banking Service Quality:A Content Analysis [J]. The International Journal of Bank Marketing,2001(7):276-291.

[11]、[40]Jayawardhena C.Measurement of Service Quality in Internet Banking:The Development of an Instrument[J].Journal of Marketing Management,2004(1/2):185-208.

[12]Bauer,etal.Measuring the Quality of e-banking Portals[J].International Journal of Bank Marketing,2005(2):153-175.

[13]、[42]張巍,張金成,張灝.尋找網上銀行電子服務質量關鍵維度之方法研究[J].現代財經,2007(10):13-19.

[14]、[41]郭峰,王武魁.個人網上銀行服務質量評價實證研究[J].金融觀察,2009(11):39-43.

[15]張中科.基于顧客交叉購買行為的企業交叉銷售研究[J].市場營銷導刊,2008(1):34-37.

[16]、[34]Verhoef P. C.,Donkers B.The Effect of Acquisition Channels on Customer Loyalty and Cross-Buying [J].Journal of Interactive Marketing,2005(2):31-43.

[17]Balachander S.,Ghosh B.Cross Buying and Customer Churn Behavior [C].Subramanian Balachander,Marketing Science Conference,University of Pittsburgh,Pittsburgh,2006:167-175.

[18]Dierkes T.,etal.Estimating the Effect of Word-of-mouth on Churn and Cross-buying in the Mobile Phone Market with Markov Logic Networks[J].Decision Support Systems,2011(3):361-371.

[19]Keaveney S.M.,Parthasarathy M.Customer Switching Behavior in Online Services:An Exploratory Study of the Role of Selected Attitudinal,Behavioral,and Demographic Factors[J].Journal of the Academy of Marketing Science,2001(4):374.

[20]、[27]劉宗其,黃吉村,吳立偉.服務屬性對交叉購買之影響效果[J].管理評論,2007(1):23-46.

[21]Lewis B. R.,etal.Factors that Affect Consumers’Cross-buying Intention:A Model for Financial Services [J]. Journal of Financial Services Marketing,2008(1):5-16.

[22]楊宜苗.店鋪形象、感知價值與交叉購買意愿:模型與實證[M].大連:東北財經大學出版社,2010:105.

[24]、[36]Verhoef P C,Franses P H,Hoekstra J C.The Impact of Satisfaction and Payment Equity on Cross-buying:A Dynamic Model for a Multi-Service Provider [J].Journal of Retailing,2001(3):359-378.

[25]、[35]Bolton R N.A Dynamic Model of the Duration of the Customer’s Relationship with a Continuous Service Provider:The Role of Satisfaction[J].Marketing Science,1998(1):45-65.

[26]Lei J.,etal.Service Intensiveness and Brand Extension Evaluations[J].Journal of Service Research,2004(3):243-255.

[28]楊宜苗,夏春玉.店鋪印象維度對顧客感知價值與交叉購買意愿的影響研究[J].營銷科學學報,2009(3):17-37.

[29]Woodside A. G.,etal.Linking Service Quality,Customer Satisfaction,and Behavioral Intention [J].Journal of Marketing,1989(4):5-17.

[31]Yavas U.,etal.Relationships between Service Quality and Behavioral Outcomes:A Study of Private Bank Customers in Germany[J].The International Journal of Bank Marketing,2004(2):144-157.

[32]Shiv B.,Huber J.The Impact of Anticipating Satisfaction on Consumer Choice [J].Journal of Consumer Research,2000(2):285-294.

[33]Tracey S. D.,Jillian C. S. Service Quality Attribute Weights:How Do Novice and Longer-Term Customers Construct Service Quality Perceptions?[J].Journal of Service Research,2007(1):22-42.

[37]Ping Jr R. A.The Effects of Satisfaction and Structural Constraints on Retailer Exiting,Voice,Loyalty,Opportunism and Neglect[J].Journal of Retailing,1993(3):320-352.

[38] Jones T. O.,Sasser W. E. Why Satisfied Customers Defect[J].Harvard Business Review,1995(6):88-99.

[39]Sharma N.,Patterson P. G.The Impact of Communication Effectiveness and Service Quality on Relationship Commitment in Consumer, Professional Services [J].The Journal of Services Marketing,1999(2):151-170.

[45] Beatty S. E.,etal.Customer-Sales Associate Retail Relationship[J].Journal of Retailing,1996(3):223-247.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00