隱性經(jīng)濟(jì)約束下的動態(tài)最優(yōu)稅負(fù)——基于狀態(tài)空間模型的實證

2012-12-23 03:51:04閆海波陳敬良

中國流通經(jīng)濟(jì) 2012年8期

關(guān)鍵詞:經(jīng)濟(jì)模型

閆海波,陳敬良

(上海理工大學(xué)管理學(xué)院, 上海市200093)

一、研究背景與問題的提出

隱性經(jīng)濟(jì)也常被稱之為未觀測經(jīng)濟(jì)、地下經(jīng)濟(jì)、影子經(jīng)濟(jì)等,是指根據(jù)現(xiàn)行的國民經(jīng)濟(jì)核算體系應(yīng)該被核算而未被核算和現(xiàn)行國民經(jīng)濟(jì)核算體系未涉及但又確實存在的經(jīng)濟(jì)生產(chǎn)活動,[1]、[2]主要包括非正式經(jīng)濟(jì)、地下經(jīng)濟(jì)、非法經(jīng)濟(jì)以及核算遺漏的部分。[3]、[4]然而無論形式如何,隱性經(jīng)濟(jì)都有以下基本特征:一是脫離政府監(jiān)督,主要是逃避納稅義務(wù);二是未納入國民經(jīng)濟(jì)核算統(tǒng)計之內(nèi)。[5]因此,隱性經(jīng)濟(jì)活動對稅收收入的影響顯而易見:隱性經(jīng)濟(jì)在導(dǎo)致GDP 統(tǒng)計數(shù)據(jù)不甚精準(zhǔn)的同時,也致使稅收收入流失。而稅率過高或稅制不公被認(rèn)為是隱性經(jīng)濟(jì)發(fā)展達(dá)到一定程度的重要原因之一。[6]

近年來,中國的宏觀稅收負(fù)擔(dān)問題備受爭議。2009 年3 月《福布斯》雜志發(fā)布稅負(fù)痛苦指數(shù)排行榜,[7]稱“中國大陸的稅負(fù)痛苦指數(shù)在榜單所列的50 個國家或地區(qū)中名列第二”,僅次于高福利國家法國。財政收入增長率明顯高于GDP 增速的事實也引起了學(xué)術(shù)界的高度關(guān)注,開始討論中國的宏觀稅負(fù)是否過高以至于影響經(jīng)濟(jì)的增長。[8]、[9]、[10]多數(shù)學(xué)者提出要優(yōu)化稅收結(jié)構(gòu)、減輕稅收負(fù)擔(dān)。[11]、[12]、[13]但也有一些學(xué)者認(rèn)為,稅負(fù)的高低要與最優(yōu)宏觀稅負(fù)比較,需要考慮來自于稅收收入的公共支出對經(jīng)濟(jì)增長的促進(jìn)作用,因此不贊成大幅度減稅,認(rèn)為稅收結(jié)構(gòu)調(diào)整應(yīng)該有增有減,使宏觀稅負(fù)努力維持在最優(yōu)水平。[14]、[15]、[16]最優(yōu)宏觀稅負(fù)就成為衡量稅收負(fù)擔(dān)高低的標(biāo)尺。

關(guān)于最優(yōu)宏觀稅負(fù)水平問題,我國有很多學(xué)者進(jìn)行了研究,但研究方法基本一致,多是利用固定參數(shù)和線性回歸模型進(jìn)行靜態(tài)估計,較少采用動態(tài)模型進(jìn)行分析。如安體富根據(jù)宏觀稅負(fù)水平的標(biāo)志和國際經(jīng)驗,從理論方面推導(dǎo)出我國宏觀稅負(fù)的合理區(qū)間;[17]馬栓友利用凹函數(shù)模型,估計并計算出使投資和經(jīng)濟(jì)增長最大化的稅負(fù)區(qū)間;[18]孫玉棟使用稅收收入最大與國民產(chǎn)出最大不相容原理,證明并測算了存在兩種不同的最優(yōu)宏觀稅負(fù),分別使得稅收收入最大化和經(jīng)濟(jì)增長最大化。[19]這些研究得出的是一段時間內(nèi)宏觀稅負(fù)的平均水平,但不足以反映宏觀稅收在不同經(jīng)濟(jì)階段的動態(tài)特征。

本文雖然也是從經(jīng)濟(jì)增長率最大化角度研究中國的最優(yōu)宏觀稅負(fù)問題,但首次將“隱性經(jīng)濟(jì)”這一客觀存在納入最優(yōu)宏觀稅負(fù)水平的研究,考察了隱性經(jīng)濟(jì)影響的經(jīng)濟(jì)增長最大化以及最優(yōu)宏觀稅負(fù)水平;另外,采用固定參數(shù)模型不適合反映稅收、已觀測經(jīng)濟(jì)、隱性經(jīng)濟(jì)增長之間的長期動態(tài)關(guān)系,而時變參數(shù)模型則更適合反映這一關(guān)系,本文正是在多變量的框架下,研究經(jīng)濟(jì)增長與最優(yōu)宏觀稅負(fù)的動態(tài)關(guān)系。

二、最優(yōu)稅負(fù)存在的論證

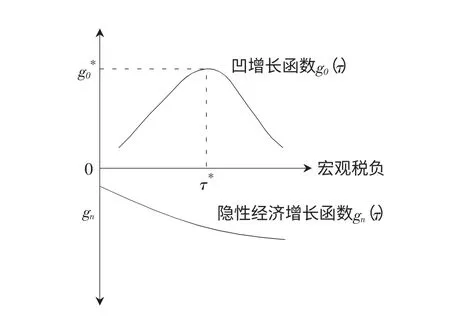

凱恩斯主義(Keynesiaism)認(rèn)為,稅收對產(chǎn)出有負(fù)的乘數(shù)效應(yīng),而政府購買是通過透支未來的稅收促進(jìn)經(jīng)濟(jì)增長的擴(kuò)張政策;新古典增長理論認(rèn)為,稅收只能在經(jīng)濟(jì)趨于穩(wěn)態(tài)的轉(zhuǎn)型路徑上影響經(jīng)濟(jì)增長率;20 世紀(jì)70 年代興起的供給學(xué)派(Supply-Side School)認(rèn)為,較高的邊際稅率妨礙了經(jīng)濟(jì)活力和增長率,因而強(qiáng)烈主張減稅并提出了著名的拉弗曲線(Laffer Curve)。拉弗曲線說明了當(dāng)稅率在一定限度內(nèi),提高稅率可以增加稅收收入,但超過這一限度,較高的稅率將抑制經(jīng)濟(jì)的增長,使稅基減少,進(jìn)而使稅收收入減少。拉弗曲線意味著稅率與稅收收入和國民產(chǎn)出之間存在著最優(yōu)點,如圖1 所示。

綜上所述,如果只考慮稅收收入而不考慮財政支出時,大部分經(jīng)濟(jì)學(xué)家傾向于認(rèn)同提高稅負(fù)將降低經(jīng)濟(jì)增長率。但稅收收入可以通過提高財政支出轉(zhuǎn)化為政府提供的各種公共服務(wù)進(jìn)而對經(jīng)濟(jì)增長產(chǎn)生正的外部效應(yīng),這種稅收的負(fù)激勵效應(yīng)與政府支出的正激勵效應(yīng)相互作用,經(jīng)濟(jì)中可能存在一個最優(yōu)稅負(fù)。[20]借鑒包羅(Barro Robert J.)的模型,[21]、[22]則可從理論上論證最優(yōu)宏觀稅負(fù)的存在。

假設(shè)國民經(jīng)濟(jì)住戶部門以尋求終生效用或生活水平的極大化為目標(biāo),即:

圖1 已觀測經(jīng)濟(jì)與隱性經(jīng)濟(jì)、稅率的關(guān)系

其中,c 是人均消費,ρ>0 是不變的時間偏好率,邊際效用的不變彈性為-σ。設(shè)α(t)代表居民擁有的實際資產(chǎn)數(shù)量,r(t)是實際資產(chǎn)收益率,居民戶的預(yù)算約束為:

由式(1)、式(2)可得人均消費的增長率為:

設(shè)生產(chǎn)者的生產(chǎn)函數(shù)為柯布—道格拉斯形式:

其中,k 是私人總投入,A 是外生給定的技術(shù)系數(shù),g 為公共支出。對式(4)求資本k 的偏導(dǎo)數(shù):

假設(shè)政府執(zhí)行平衡預(yù)算,公共支出來自對產(chǎn)出y 按稅率τ 征收的稅收:

資本的收益率為(1-τ)墜y/墜k,由式(3)和式(5)可知消費增長率為:

從式(7)可知,不同的稅率τ 對增長率γ 有兩種效應(yīng):增加τ 有減少γ 的負(fù)效應(yīng),但增加τ 會提高資本的收益率,進(jìn)而有提高τ 的正效應(yīng)。當(dāng)稅率較小,正效應(yīng)占主導(dǎo);當(dāng)稅率較大,負(fù)效應(yīng)就占主導(dǎo)。對式(7)求τ 的偏導(dǎo)數(shù),由極值定理可得:

即最大的經(jīng)濟(jì)增長率要求宏觀稅負(fù)等于政府公共支出對產(chǎn)出的貢獻(xiàn)份額。馬栓友也證明了宏觀稅負(fù)與經(jīng)濟(jì)增長之間呈現(xiàn)類似于圖1 的凹函數(shù)關(guān)系,從長期經(jīng)濟(jì)增長最大化的角度看,當(dāng)宏觀稅負(fù)達(dá)到最優(yōu)值時,它將等于政府公共支出所導(dǎo)致的產(chǎn)出,經(jīng)濟(jì)增長率達(dá)到最大。

事實上,通過國民賬戶的均衡關(guān)系可較為容易地證明最優(yōu)宏觀稅負(fù)的存在:

其中,GDP 為國內(nèi)生產(chǎn)總值,C 為消費,I 為投資,G 為政府購買。假設(shè)政府的所有或絕大部分支出來源于稅收,即G=T(稅收),則式(9)轉(zhuǎn)化為:

即1=C/GDP+I/GDP+T/GDP,若以c 代表社會消費率C/GDP,i 代表社會投資率I/GDP,t 代表稅收負(fù)擔(dān)率T/GDP,上式可轉(zhuǎn)化為:

在三部門經(jīng)濟(jì)中,由于必須滿足居民的最低生活需求,因而c>0,所以i=0 時,t=1-c 是t 的上限。又因為t 不可能為零,所以0<t<1-c。作為經(jīng)濟(jì)人,政府希望t 盡可能趨向于1-c,而納稅人則希望t 趨近于0。此時,投資率決定著t 的程度。因此,當(dāng)政府投資的邊際收益等于私人投資的邊際收益時,社會的總效益最大,這意味著資源在政府部門和私人部門之間實現(xiàn)了最佳配置,此時稅收即最優(yōu)稅負(fù)。

三、隱性經(jīng)濟(jì)與最優(yōu)稅負(fù)的時變參數(shù)模型

基于上述對經(jīng)濟(jì)增長、財政支出、最優(yōu)稅負(fù)的關(guān)系分析,可建立如下包含隱性經(jīng)濟(jì)變量的增長函數(shù)模型:

其中,g0為已觀測經(jīng)濟(jì)(官方經(jīng)濟(jì))增長率,gn為隱性經(jīng)濟(jì)增長率,τ 為宏觀稅率,f 為財政支出增長率。圖1 表明了上述變量的關(guān)系。

首先,政府的財政政策目標(biāo)應(yīng)該考慮最有利于已觀測增長的宏觀稅負(fù)水平。一方面,稅收和經(jīng)濟(jì)增長負(fù)相關(guān);另一方面,源自于稅收的政府支出同私人資本一樣可以增加一國的生產(chǎn)能力,有利于經(jīng)濟(jì)增長。因此,存在最優(yōu)的宏觀稅負(fù)水平,使經(jīng)濟(jì)增長最大化。其次,政府的經(jīng)濟(jì)政策目標(biāo)應(yīng)該考慮使隱性經(jīng)濟(jì)顯性化、最小化(參見圖1)。使隱性經(jīng)濟(jì)最小化的宏觀稅負(fù)為零稅率,稅率越高,隱性經(jīng)濟(jì)規(guī)模越大,若稅率為100%,則經(jīng)濟(jì)活動全部轉(zhuǎn)入地下,上述兩種極端情況在現(xiàn)實經(jīng)濟(jì)中顯然是不可能的。綜合以上分析,考慮隱性經(jīng)濟(jì)的客觀存在及其對現(xiàn)實經(jīng)濟(jì)的影響,本文將最優(yōu)宏觀稅負(fù)設(shè)定為:使已觀測經(jīng)濟(jì)與隱性經(jīng)濟(jì)的比值最大化的宏觀稅率為最優(yōu)宏觀稅率。此設(shè)定既考慮了宏觀稅率不能為零的現(xiàn)實,也考慮了隱性經(jīng)濟(jì)不能完全顯性化的現(xiàn)實。因此,對式(12)進(jìn)行擴(kuò)展,構(gòu)建最優(yōu)稅負(fù)的估測模型:

式中,GNt稱之為隱性經(jīng)濟(jì)乘數(shù),是已觀測經(jīng)濟(jì)規(guī)模(GDP)與隱性經(jīng)濟(jì)規(guī)模(NOE)的比值;Fet代表財政支出在GDP 中的比重;τ 代表宏觀稅率,等于財政收入與GDP 的比值。

將式(13)兩端對τ 求偏導(dǎo)數(shù),得:

墜ln(GNt)/墜τt=β+2γτt

根據(jù)極值定理[23]使已觀測經(jīng)濟(jì)規(guī)模與隱性經(jīng)濟(jì)規(guī)模的比值GNt最大化的宏觀稅率為:

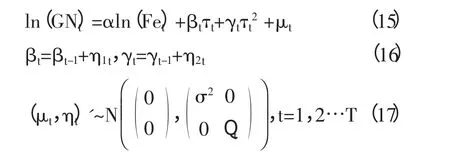

為了考察宏觀稅負(fù)與隱性經(jīng)濟(jì)的動態(tài)關(guān)系,本文對模型(13)進(jìn)行修正,利用狀態(tài)空間模型。[24]、[25]、[26]構(gòu)造時變參數(shù)模型如下:

式(15)、(16)被稱為狀態(tài)空間模型,是動態(tài)模型的一般形式,由一組觀察(Observation)方程和狀態(tài)(State)方程構(gòu)成。在計量經(jīng)濟(jì)學(xué)文獻(xiàn)中,狀態(tài)空間模型被用來估計不可觀測的時間變量,許多時間序列模型(包括典型的線性回歸模型和自回歸移動平均模型)都能作為特例寫成狀態(tài)空間形式。[27]本文中,方程(15)是“量測方程”(或信號方程),表示各變量之間的關(guān)系,其中參數(shù)βt、γt稱為狀態(tài)變量,反映了各個時點宏觀稅負(fù)對于隱性經(jīng)濟(jì)比重的敏感程度。方程組(16)是狀態(tài)方程(或轉(zhuǎn)移方程),描述了狀態(tài)變量的生產(chǎn)過程,βt、γt均為不可觀察變量,但可表示成一階馬爾科夫(Markov)過程。本文中狀態(tài)方程采取遞歸形式的隨機(jī)游走過程。式(17)表明擾動項μt、ηt服從均值為0、方差為常數(shù)σ2、協(xié)方差為Qt的正態(tài)分布。求解狀態(tài)空間模型的核心算法是卡爾曼濾波,此算法在處理多重共線性上比最小二乘法具有更大的優(yōu)越性,能解決模型中可能存在的多重共線性問題。[28]使用卡爾曼濾波可得到時變參數(shù)βt、γt的估計值,其計算方法見參考文獻(xiàn)[25]。此時,可求得時變的最優(yōu)宏觀稅負(fù):

四、參數(shù)估計與實證結(jié)果

本文實證建模的樣本區(qū)間為1985~2011 年,均為年度數(shù)據(jù)。宏觀稅負(fù)為財政收入與GDP 的比重;財政收入、財政支出、國內(nèi)生產(chǎn)總值的數(shù)據(jù)均來源于中國統(tǒng)計局網(wǎng)站和數(shù)據(jù)匯 網(wǎng)(http://www.shujuhui.com)。關(guān)于隱性經(jīng)濟(jì)規(guī)模,本文借鑒李建軍提出的基于國民賬戶均衡的方法[29]進(jìn)行估算。估測的隱性經(jīng)濟(jì)規(guī)模、已觀測經(jīng)濟(jì)與隱性經(jīng)濟(jì)的比值(GN)、計算而得的宏觀稅負(fù)(τ)、財政支出占GDP 的比重(Fe)見表1。

1. 數(shù)據(jù)平穩(wěn)性檢驗及模型穩(wěn)定性檢驗

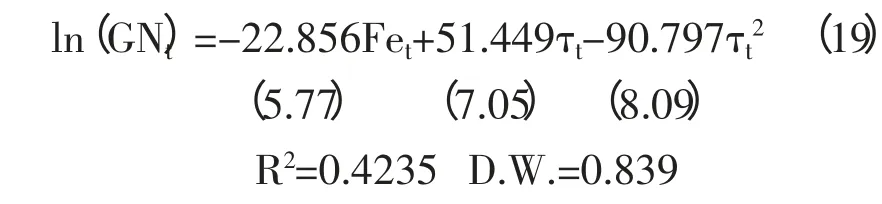

建立可變參數(shù)狀態(tài)空間模型時①:(1)要求變量是平穩(wěn)的。目前,經(jīng)濟(jì)計量技術(shù)中判斷變量單整階數(shù)的單位根檢驗法較為成熟。標(biāo)準(zhǔn)的單位根檢驗法可分為兩類:一類是以“變量是非平穩(wěn)序列”為原假設(shè)對“變量是平穩(wěn)序列”的備選假設(shè),如ADF 檢驗法、PP 檢驗法;另一類是以“變量是平穩(wěn)序列”對變量是“非平穩(wěn)序列”的備選假設(shè),如KPSS 檢驗法。本文采用ADF 方法對上述變量進(jìn)行單位根檢驗,結(jié)果表明,以上變量的一階差分在5%或1%的顯著性水平下拒絕原假設(shè),因此它們均是單整。(2)要求模型參數(shù)具有穩(wěn)定結(jié)構(gòu)。[30]采用OLS 方法對模型(15)進(jìn)行參數(shù)估計,估計結(jié)果為:)

上式因為不含有截距項和函數(shù)的非線性,所以R2不是確定整體擬合效果的依據(jù)。為進(jìn)一步檢驗?zāi)P蛥?shù)是否具有穩(wěn)定性,對式(19)的參數(shù)進(jìn)行殘差累積檢驗(CUSUMS),檢驗值在5%顯著性水平下都在臨界邊界內(nèi),表明模型參數(shù)具有穩(wěn)定性,可進(jìn)一步建立時變參數(shù)的狀態(tài)空間模型。

2. 時變參數(shù)模型估計

使用卡爾曼濾波算法估計式(15)、(16)、(17)的模型,經(jīng)過反復(fù)試算,得到時變參數(shù)狀態(tài)空間模型估計結(jié)果以及時變參數(shù)βt、γt的估計值:

表1 1985~2011 年隱性經(jīng)濟(jì)乘數(shù)、財政支出比率、宏觀稅負(fù) 單位:億元、%

對式(20)的殘差序列RSF 進(jìn)行ADF 單位根檢驗,結(jié)果表明狀態(tài)空間模型的殘差序列RSF 是不含有單位根的平穩(wěn)序列,因而上述變量之間存在時變參數(shù)的協(xié)整關(guān)系,建立的模型是合適的。

將時變參數(shù)βt、γt的估計值代入式(18),即可得到隱性經(jīng)濟(jì)影響下的最優(yōu)稅負(fù),如表2 所示。

3. 實證結(jié)果分析

上述分析顯示了經(jīng)濟(jì)增長最大化目標(biāo)下考慮隱性經(jīng)濟(jì)影響的最優(yōu)稅負(fù),圖2 則表示了1986 年以來最優(yōu)稅負(fù)與實際稅負(fù)的對比。實際稅負(fù)上升明顯,最優(yōu)稅負(fù)則穩(wěn)步下降,實際稅負(fù)與最優(yōu)稅負(fù)圖形呈現(xiàn)對稱形態(tài)。分稅制改革以來,實際宏觀稅負(fù)在1995 年處于最低水平,之后其上升態(tài)勢明顯,從1994 年的10.82%上升至2011 年的21.99%;與此相反,隱性經(jīng)濟(jì)影響下的最優(yōu)稅負(fù)水平τ*則從1994 年的35.46%逐步下降至2011 年的28.33%。從趨勢上看,實際宏觀稅負(fù)正逐步接近最優(yōu)稅負(fù),二者之間的差距逐漸縮小。圖3 更為直觀地表示了實際宏觀稅負(fù)與最優(yōu)稅負(fù)逐步縮小的趨勢:以最優(yōu)稅負(fù)為標(biāo)準(zhǔn),近年來我國國民經(jīng)濟(jì)可提升的稅收空間正顯著縮小。從趨勢上判斷,我國的宏觀稅負(fù)將在未來幾年達(dá)到最優(yōu)。

表2 隱性經(jīng)濟(jì)影響下的最優(yōu)稅負(fù)

五、結(jié)語

隱性經(jīng)濟(jì)作為國民經(jīng)濟(jì)核算與監(jiān)察的遺漏項,客觀上起到了減稅的作用。因此最優(yōu)稅負(fù)的研究中應(yīng)當(dāng)考慮隱性經(jīng)濟(jì)對宏觀稅負(fù)的影響。本文將隱性經(jīng)濟(jì)變量納入最優(yōu)稅負(fù)的研究,借助于時變參數(shù)的狀態(tài)空間模型,揭示了隱性經(jīng)濟(jì)影響下最優(yōu)稅負(fù)的變動趨勢,得到以下結(jié)論:

1. 不存在固定不變的最優(yōu)稅負(fù)水平

財政當(dāng)局的財稅政策總是要考慮使宏觀稅負(fù)能夠有助于提供普遍公共服務(wù)、促進(jìn)充分就業(yè)、促進(jìn)私人與公共投資效率的提高,進(jìn)而有助于經(jīng)濟(jì)社會的可持續(xù)增長。然而現(xiàn)實經(jīng)濟(jì)是動態(tài)的非均衡過程,最優(yōu)稅負(fù)也是時變的,不存在一個固定不變的稅負(fù)水平使經(jīng)濟(jì)增長最大化。

2. 最優(yōu)稅負(fù)是判斷現(xiàn)實宏觀稅負(fù)高低的標(biāo)準(zhǔn)

宏觀稅負(fù)應(yīng)該與一國的國民收入水平、福利制度、經(jīng)濟(jì)社會發(fā)展程度相適應(yīng),判斷現(xiàn)實宏觀稅負(fù)高低的標(biāo)準(zhǔn)應(yīng)該是最優(yōu)稅負(fù)。因此,僅依據(jù)國際間稅收負(fù)擔(dān)的比較無法確定一國稅收負(fù)擔(dān)的高低。我國的宏觀稅負(fù)處在拉弗曲線中軸線左端靠近頂點的一側(cè),稅收并非我國當(dāng)前經(jīng)濟(jì)增長的消減因素,因此宏觀稅負(fù)整體上是合適的。

3. 隱性經(jīng)濟(jì)活動占用社會資源,卻不承擔(dān)納稅義務(wù)

隱性經(jīng)濟(jì)的減稅作用對宏觀稅負(fù)的影響是客觀存在的,因此,隱性經(jīng)濟(jì)領(lǐng)域是潛在的稅源。結(jié)構(gòu)性減稅在考慮不同產(chǎn)業(yè)、不同部門之間稅收平衡的同時,更應(yīng)關(guān)注已觀測經(jīng)濟(jì)與隱性經(jīng)濟(jì)稅收負(fù)擔(dān)的公平性。

*本文系上海市政府公共政策咨詢項目“上海產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級與稅收結(jié)構(gòu)變化趨勢研究”(項目編號:11ZXCJ002)的階段性成果。

注釋:

圖2 實際稅負(fù)與最優(yōu)稅負(fù)對比

圖3 宏觀稅負(fù)的可提升空間

①絕大多數(shù)對狀態(tài)空間模型的應(yīng)用文獻(xiàn)都將固定參數(shù)的協(xié)整檢驗作為必需環(huán)節(jié)。但計量經(jīng)濟(jì)學(xué)文獻(xiàn)并未明確要求建立狀態(tài)空間模型之前需要對變量進(jìn)行協(xié)整檢驗,而且對于時變參數(shù)系統(tǒng)來說,存在多個平穩(wěn)的線性組合,以固定參數(shù)模型的協(xié)整關(guān)系來判斷時變參數(shù)模型參數(shù)估計的有效性,本文認(rèn)為是不合適的。更進(jìn)一步,狀態(tài)空間模型建模本身就是在驗證變量間的協(xié)整關(guān)系,只要估計出的狀態(tài)空間模型的殘差經(jīng)檢驗是平穩(wěn)的,就可以判定變量間的協(xié)整關(guān)系,故本文未對變量進(jìn)行事前的協(xié)整檢驗,而是借鑒焦琳和顧國章的處理方式,[31]對估計后狀態(tài)空間模型的殘差進(jìn)行平穩(wěn)性檢驗,以驗證變量間的協(xié)整關(guān)系。

[1]李金昌,徐藹婷.未被觀測經(jīng)濟(jì)估算方法新探[J].統(tǒng)計研究,2005(11):21-26.

[2]徐藹婷,李金昌.未被觀測經(jīng)濟(jì)估算方法及評價[J].浙江統(tǒng)計,2004(2):13-15.

[3]Statistics ILOB,Statistics IMFB,Directorate OFEC,et al. Measuring the Non-observed Economy:A Handbook[M].OECD,2002:249.

[4]田光寧,李建軍.中國隱性經(jīng)濟(jì)總量與指數(shù)的測算:1982~2006[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2008(7):138-146.

[5]王崢.中國貨幣政策與財政政策對地下經(jīng)濟(jì)規(guī)模的影響研究[D].青島:中國海洋大學(xué),2011.

[6]解梁秋,孫皓.稅率對地下經(jīng)濟(jì)規(guī)模的影響:基于可變參數(shù)模型和VAR 模型的分析[J].稅務(wù)與經(jīng)濟(jì),2009(6):88-91.

[7]蔣穎,盧強(qiáng).稅負(fù)痛苦指數(shù),痛有多深?[EB/OL].[2011-01-04].www.forbeschina.com.

[8]高培勇.如何面對財稅收入的增長態(tài)勢[J].經(jīng)濟(jì)研究參考,2011(60):6-7.

[9]高培勇.科學(xué)看待稅負(fù)水平高低問題[J].經(jīng)濟(jì)問題研究,2012(4):13-16.

[10]郭慶旺,呂冰洋.中國稅收負(fù)擔(dān)的綜合分析[J].財經(jīng)問題研究,2010(12):3-10.

[11]、[13]安體富,任強(qiáng).促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級的稅收政策[J].中央財經(jīng)大學(xué)學(xué)報,2011(12):1-6.

[12]安體富.當(dāng)前世界減稅趨勢與中國稅收政策取向[J].經(jīng)濟(jì)研究,2002(2):17-22.

[14]、[18]馬栓友.稅收結(jié)構(gòu)與經(jīng)濟(jì)增長的實證分析——兼論我國的最優(yōu)直接稅/間接稅結(jié)構(gòu)[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2001(7):15-20.

[15]金戈.經(jīng)濟(jì)增長中的最優(yōu)稅收與公共支出結(jié)構(gòu)[J].經(jīng)濟(jì)研究,2010(11):35-47.

[16]李永友.我國稅收負(fù)擔(dān)對經(jīng)濟(jì)增長影響的經(jīng)驗分析[J].財經(jīng)研究,2004(12):53-65.

[17]安體富,林魯寧.宏觀稅負(fù)實證分析與稅收政策取向[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2002(5):26-31.

[19]孫玉棟.稅收競爭、稅收負(fù)擔(dān)與經(jīng)濟(jì)發(fā)展的關(guān)系及政策選擇[J].中央財經(jīng)大學(xué)學(xué)報,2007(5):1-6.

[20]王秀,高歌.內(nèi)蒙古最優(yōu)宏觀稅負(fù)實證分析[J].內(nèi)蒙古財經(jīng)學(xué)院學(xué)報,2010(1):68-71.

[21]Barro R J.Inequality and Growthina Panel of Countries[J].Journal of Economic Growth,2000(1):127-132.

[22]Barro R J.Determinants of Economic Growth:Across-Country Empirical Study [M]. Cambridge :The MIT Press,1997:145.

[23]董玉婷,董承章.影響中國經(jīng)濟(jì)增長的最優(yōu)宏觀稅負(fù)水平研究——基于狀態(tài)空間模型的實證分析[J].中央財經(jīng)大學(xué)學(xué)報,2009(2):11-14.

[24]Hamilton J D.Time Series Analysis [M]. Princeton:Princeton University Press,1994:799.

[25]HarveyAC.Forecasting,Structural Time Series Model Sand the Kalman Filter [M].Cambridge:Cambridge University Press,1990:554.

[26]高鐵梅.計量經(jīng)濟(jì)分析方法與建模EViews 應(yīng)用及實例[M].北京:清華大學(xué)出版社,2009:279-312.

[27]陶磊.中國能源消費與經(jīng)濟(jì)增長的動態(tài)關(guān)系——基于狀態(tài)空間模型的變參數(shù)分析[J].數(shù)理統(tǒng)計與管理,2009(5):768-775.

[28]高宇明,齊中英.基于時變參數(shù)的我國全要素生產(chǎn)率估計[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2008(2):100-109.

[29]李建軍.未觀測金融與經(jīng)濟(jì)運行——基于金融經(jīng)濟(jì)統(tǒng)計視角的未觀測金融規(guī)模及其對貨幣經(jīng)濟(jì)運行影響研究[M].北京:中國金融出版社,2008:103-126.

[30]張五六.物價、利率與收入對居民消費需求影響研究——基于時變參數(shù)狀態(tài)空間模型[J].數(shù)理統(tǒng)計與管理,2010(4):662-669.

[31]焦琳,顧國章.上海市工業(yè)能耗和工業(yè)增加值的關(guān)系——基于狀態(tài)空間模型的分析[J].中國科技產(chǎn)業(yè),2008(4):83-85.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03