證券市場指定報刊信息披露制度的博弈分析

2012-12-29 00:00:00程博

會計之友 2012年20期

【摘 要】 依據有效市場假說,上市公司所披露信息越是真實、完整和充分,將越有助于解決市場的信息不對稱問題進而提高市場的有效性。隨著社會經濟和政治體制改革的進一步深入,我國現有的證券市場指定報刊信息披露制度難以適應資本市場發展的需要。文章構建了證券監督管理部門和報刊媒體的博弈模型,分析了雙方的占優策略,并提出了相關建議,以期對我國證券市場信息披露制度改革和創新提供參考。

【關鍵詞】 信息披露; 指定報刊; 博弈模型; 占優策略

上市公司信息涉及數以萬計的投資者以及其他信息使用者的切身利益,公開、公平、公正的信息是引導社會資源配置的重要信號,因而越來越受到眾多學者的關注。現有的研究聚焦在上市公司、媒體、會計事務所和監管機構之間是否存在合謀與不合謀以及如何監管等(如:Laffont & Martimort,1999;Boot & Thakor,2001;Baron,2005;Porteiro,2008;劉永澤等,2002;黃世忠等,2002;賈國棟等,2009;淮建軍等,2009;李成等,2009;趙息等,2010)。如何保證證券信息公開、公平、公正,維護資本市場的公平和效率,證券監管機構和媒體發揮著重要的作用。依據有效市場假說,上市公司所披露信息越是真實、完整和充分,將越有助于解決市場的信息不對稱問題進而提高市場的有效性(Eugene Fama,1970)。為此,各個國家的證券監管部門都制定和實施了信息披露制度。自1993年起,我國證監會相繼制定了一系列有關上市公司信息披露的制度、辦法、條例,并且指定《中國證券報》、《上海證券報》和《證券時報》等報刊媒體專門披露我國上市公司的相關信息。同時,三大證券報還是保監會、銀監會、基金、證券公司等機構發布信息的指定媒體(石研,2011),這就形成中國特色的證券市場指定報刊信息披露制度。該項制度在資本市場發展初級階段對維護資本市場公平和效率方面發揮著非常重要的作用,但隨著市場化進程的深入和資本市場快速發展,指定報刊信息披露制度的局限性也日益凸顯。然而,鮮有證券監督管理部門和報刊媒體的占優策略研究的文獻,本文基于這一邏輯起點,嘗試運用博弈分析工具對其占優策略進行分析,在此基礎上提出相應的對策建議。

一、博弈模型的構建

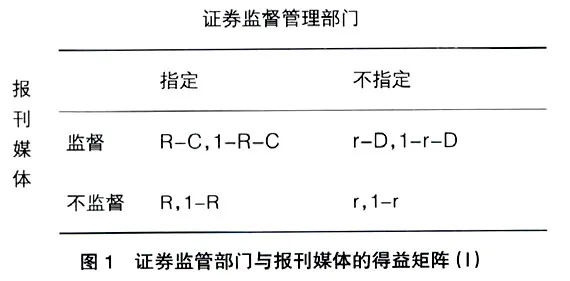

首先,假設參與博弈的雙方為證券監督管理部門和報刊媒體,雙方都是市場中的“經濟人”,都將采取合適的策略去實現自身的利益最大化。其次,假設證券監督管理部門的行動方案有兩種,即指定和不指定;報刊媒體的兩種行動方案為監督和不監督,同時博弈雙方所需要的信息是完全掌握的,雙方知道對方策略空間和效用函數,即為完全信息下的靜態博弈(張維迎,1996)。最后,為構建模型方便,假設總收益為1個單位,證券監督管理部門指定報刊時,報刊媒體的收益為R(0≤R≤1),監督成本為C9K9Rcy28/tWEibmWyhSmXQ==(0≤C≤1);證券監督管理部門不指定報刊時,報刊媒體的收益為r(0≤r≤1),監督成本為D(0≤D≤1),由于證券監督管理沒有賦予報刊媒體壟斷地位,報刊媒體更有意愿去履行輿論監督職能,從而使得D≥C。當證券監督管理部門指定報刊時,報刊媒體履行輿論監督職能的凈收益為R-C,報刊不履行輿論監督職能不發生監督成本,凈收益為R;當證券監督管理部門不指定報刊時,報刊媒體履行輿論監督職能的凈收益為r-D,報刊不履行輿論監督職能不發生監督成本,凈收益為r。當證券監督管理部門指定報刊時,如果報刊媒體履行輿論監督職能,勢必對證券監督管理部門公權力約束,凈收益為1-R-C(為討論方便,假定減少的收益額為報刊媒體的監督成本)。同理可得,當證券監督管理部門不指定報刊時,如果報刊媒體不履行輿論監督職能,證券監督管理部門的凈收益為1-r;如果報刊媒體履行輿論監督職能,證券監督管理部門的凈收益為1-r-D。從而可得證券監督管理與報刊媒體的得益矩陣(如圖1所示)。

二、分析與討論

從圖1得益矩陣可知,證券監督管理部門指定報刊時,報刊媒體對上市公司信息披露處于壟斷地位,故有報刊媒體的收益R>r,因此,對報刊媒體而言,其均衡解為(不監督,指定)和(不監督,不指定),換言之,無論證券監督管理部門是否指定報刊,報刊媒體的占優策略是不監督。而對證券監督管理部門而言,報刊媒體履行輿論監督職能時,會約束管理部門濫用職權或超越職權等行為及不符合規定的甚至腐敗行為。報刊媒體對證券監督管理不是一味地惟命是從,必然會減少證券監督管理部門的效用,從而使得證券監督管理部門也會選擇的策略為(不監督,指定)和(不監督,不指定)。進一步觀察圖1可知,指定報刊時證券監督管理部門的收益會小于不指定報刊的媒體的收益,從這個層面來講,證券監督管理部門也愿意不指定報刊,這樣證券監督管理的效用最大,對整個資本市場的發展和整個社會資源的配置更有益處。

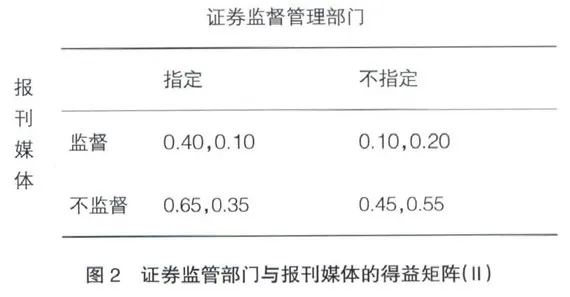

為了更好地說明證券監督管理和報刊媒體的博弈過程,下面進行具體的數值計算和分析。假設R=0.65,r=0.45,C=0.25,D=0.35,將這些數值代入,可得證券監督管理部門和報刊媒體的得益矩陣(如圖2所示)。

從圖2可知,報刊媒體的占優策略是(0.65,0.35),證券監督管理部門的占優策略是(0.45,0.55)。在信息披露指定制度中,報刊媒體由證券監督管理部門指定,其資格是證券監督管理部門賦予的,報刊媒體受制于公權力的約束(周俊生,2010),這種公權力會使報刊媒體喪失應有的輿論監督職能,或將成為證券監督管理部門的“代言人”和“傳話筒”,降低報刊媒體非正式監管的能力和效率,從而使得民生新聞不能為民服務,削弱了信息和新聞的公信力。從證券監督管理部門角度來看,指定報刊可以控制信息源,便于管理和釋放管理意圖,但證券監督管理部門代表著政府行使其職能,其最終目的要為廣大人民群眾服務,社會公眾的滿意度和整個社會資源配置優化才是效用最大,圖1和圖2的得益矩陣也證實了這一點。無論從證券監督管理部門角度,還是從報刊媒體角度,現有的制度難以適應資本市場的快速發展,當務之急應在現有制度的基礎上改革和創新。

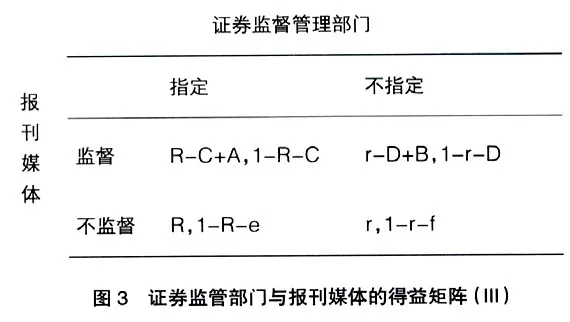

結合我國當前現狀,不妨進一步優化現有模型。如果報刊媒體履行輿論監督職能時,可以從提高報刊媒體的聲譽增加額外的廣告收入,同時可以從證券監督管理部門或其他政府管理部門獲得獎勵。假定指定報刊時,獲得廣告收入和獎勵為A(0

三、結論及啟示

通過以上博弈分析,現有的指定報刊信息披露制度難以發揮報刊媒體的輿論監督職能,證券監督管理部門的效用也不能達到最優,應在原有制度上進行改革和創新,以適應我國證券市場的發展需要。通過這個結論可以得到四點啟示:第一,報刊媒體不僅僅是“經濟人”,而且應是“道德人”,應回歸職業天性,充分發揮輿論監督作用。期刊協會和新聞出版總署可以進行評先評優,激勵新聞工作者做好本職工作。同時,可以通過立法手段提高報刊媒體曝光上市公司不良信息披露行為或違法行為的聲譽收益,加大對報刊媒體與上市公司合謀而隱瞞事實真相的處罰,并且加大對媒體支持證券監督管理部門的獎勵力度。讓報刊媒體解放出來,在服從意識形態的前提下,“說好話”和“把好關”,充分發揮報刊媒體的職能。第二,可以嘗試指定與公開招標相結合的信息披露許可制度、紙網多渠道并行的信息披露方式,降低上市公司信息披露成本和投資者的交易成本,保證信息傳遞及時、充分、公開、公平、公正,提高社會資源配置效率,維護資本市場的公平和效率。第三,必須采取更多的立法措施降低監管成本,提高證券監督管理部門對報刊媒體的監管的聲譽收益,保證證券監督管理部門能夠給予報刊媒體實施非正式監管提供足夠的租金,從而提高證券管理部門的監管能力和效率。第四,控制好信息源,從源頭上保證上市公司信息公允、合法、真實、可靠,對假信息、假報道嚴懲不怠,加大對內幕交易、有損投資者和社會公眾的懲罰力度。

【參考文獻】

[1] Laffont J. J.,Martimort D. Separation of regulations against collusive behavior[J]. The Rand Journal of Economics,1999,30(2):232-262.

[2] Boot A. W. A.,Thakor A. V. The many faces of information disclosure[J]. The Review of Financial Studies,2001,14(4):1 021-1 057.

[3] Baron D. P. Competing for the public though the news media[J]. Journal of Economic & Management Strategy,2005,14(2):339-376.

[4] Porteiro N. Pressure groups and experts in environmental regulation[J]. Journal of Economic Behavior & Organization,2008,65(1):156-175.

[5] 劉永澤,陳艷.政府監管與行業自律導向的現實選擇[J].會計研究,2002(11):28-31.

[6] 黃世忠,杜興強,張勝芳.市場、政府與會計監管[J].會計研究,2002(12):3-11.

[7] 賈國棟,李姝.會計信息披露監管制度的博弈分析[J].生產力研究,2009(13):179-180,191.

[8] 淮建軍,雷紅梅.信息披露中四方主體雙邊合謀的博弈分析[J].數學的實踐與認識,2010,40(12):26-32.

[9] 李成,周青.政府聲譽介入下的上市公司虛假信息披露博弈分析[J].浙江大學學報(人文社會科學版),2009(5):10-18.

[10] 趙息,路曉穎.上市公司內控信息披露與政府監管的有效性[J].山西財經大學學報,2010,32(4):33-38.

[11] Eugene F. Fama. Efficient capital markets:a review of theory and empirical work[J]. Journal of Finance,1970(25):383-417.

[12] 石研.論我國證券信息指定報刊披露制度的悖論[J].中國出版,2011(12):6-8.

[13] 張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,1996.

[14] 周俊生.“傳媒GDP主義”的制度保障必須掃除[J].青年記者,2010(13):17-1