2011年內蒙古與全國各省(市、區)主要經濟指標對比分析

2012-12-29 00:00:00杜勇峰張莉莉

北方經濟 2012年9期

2011年,在復雜的國際國內經濟形勢下,我區積極應對經濟運行中的各種變化,調結構、促轉變、惠民生,經濟保持了平穩較快發展。但是,與東部發達地區相比,我區仍有較大差距。對比分析我區與全國各省(市、區)主要經濟指標,在比較中發現問題,找出不足,對我區經濟社會發展具有重要意義。

一、地區生產總值增速稍有回落,排全國第5位

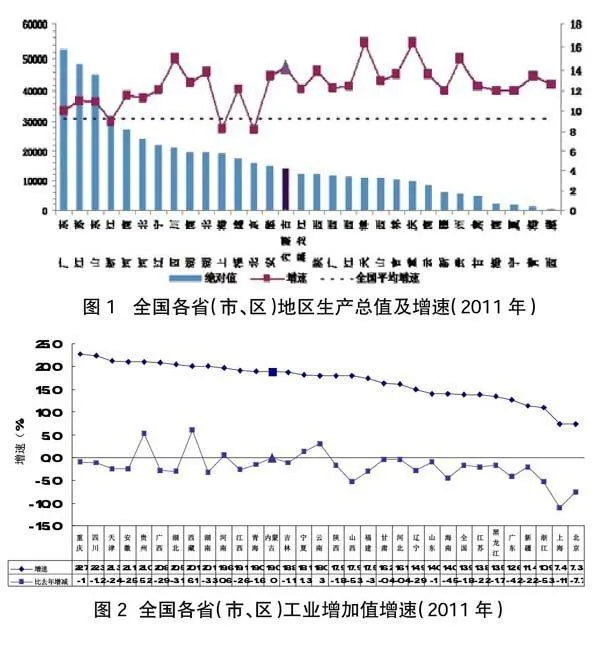

2011年,我區地區生產總值達14246.11億元,位居全國第15位,總量位次與上年相同。地區生產總值增速為14.3%,在全國排第5位,較上年上升1個位次,在西部省份中排第4位,較上年下降1個位次。

從總量看,全國地區生產總值超過萬億元的省份已有23個;其中,廣東超過5萬億元,江蘇和山東超過4萬億元,浙江邁入3萬億元行列,河南、河北、遼寧、四川和湖南超過2萬億元。我區地區生產總值居全國中游,但人均GDP達到57515元人民幣,比上年增長13.8%,按年均匯率折算,人均GDP逼近9000美元,為8905美元,居全國前列。

從增速看,天津與重慶以16.4%的增長速度并列全國第一,貴州、四川、內蒙古分別以15%、15%和14.3%的增速緊隨其后,可以看到,前5位除了天津外均為西部省份。全國有28個省份的地區生產總值增速超過全國平均水平,我區高于全國平均增速5.1個百分點。由于全國經濟下行趨勢比較明顯,多數省份地區生產總值增速低于上年,我區較上年回落0.6個百分點。地區生產總值增速高于上年的5個省區均為西部省份:貴州、云南、新疆、甘肅和西藏,吉林省與上年持平。這些情況表明,2011年西部省份經濟發展仍然保持強勁勢頭,主要原因是沿海發達地區產業向中西部轉移不斷加快,危機后國家擴大內需的投資又主要分布在中西部地區,促使中西部地區經濟強勁增長。天津作為北方經濟發展的一個新龍頭,國家為打造環渤海地區經濟發展中心,為天津提供了很大的支持,濱海新區的快速發展為天津的經濟增長提供了極大的支持。

二、工業增加值增速與上年持平,排全國第12位

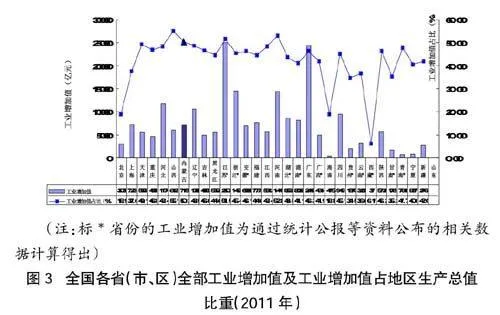

2011年,我區工業經濟繼續保持平穩較快增長態勢。全區工業增加值增速為19%,排全國第12位,較上年上升2個位次,在西部省份中排第7位,較上年下降1個位次。

從增速看,2011年,全國范圍內,除內蒙古與上年持平外,另有貴州、西藏、河南、寧夏和云南高于上年,其余省份工業增加值增速都較上年有所下滑。工業增加值的全國平均增速也較上年下降1.5個百分點。這表明,在外部經濟低迷造成的出口疲弱和房地產限購等宏觀調控累計效應的疊加作用下,我國多數省份工業生產增速放緩。但由于西部省份工業經濟外向型特征不明顯,特別是我區工業產品以能源等上游初級產品為主,上述因素對我區的影響較小,再加上產業承接等有利因素作用,西部省份工業生產保持了較好態勢。這些都是促成西部省份上半年工業增加值增速有上佳表現的原因。

從總量看,全國全部工業增加值達188572億元,我區全部工業增加值達7158.94億元,占全國的全部工業增加值的3.8%,總量居全國第12位,較地區生產總值位次高3位。江蘇、廣東、浙江、河南、河北、遼寧工業增加值超過1萬億元;其中江蘇、廣東兩省超過2萬億元。

從結構看,全國有4個省區工業增加值占地區生產總值比重超過50%,我區為50.52%,居全國第四,前三位為山西、河南、江蘇,工業增加值占地區生產總值比重分別達55.18%、52.89%和51.51%。由此可見,上述4個省區經濟屬工業強主導型。從工業內部結構看,與河南、江蘇制造業發達不同,我區工業經濟表現出較強的重化工傾向,能源特別是煤炭產業,不僅是全區經濟增長的重要拉動力量,也是工業利潤的主要來源。2011年1—11月,我區煤炭產業工業利潤占全區規模以上工業利潤的比重達48.3%。煤炭行業仍保持快速增長,2011年工業增加值增速達26.1%,高于規模以上工業增加值增速7.1個百分點。

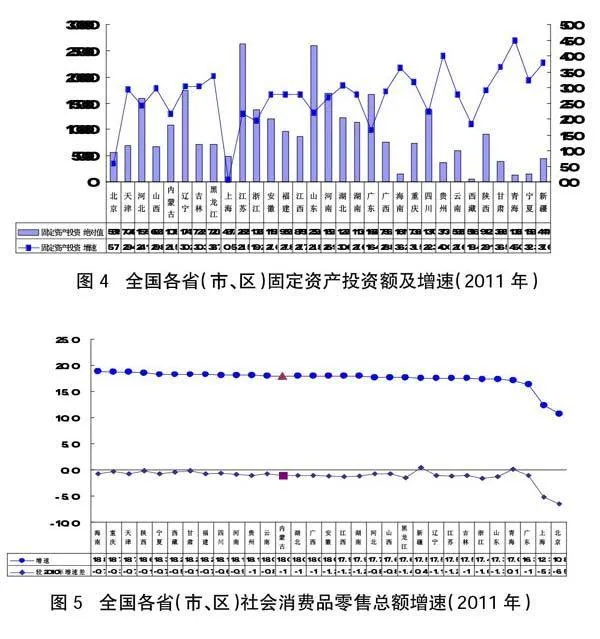

三、固定資產投資增速回升,排全國第25位

2011年,我區固定資產投資總額達10787.9億元,位居全國第12位,較上年下降2個位次,西部排第2位,與上年相同。固定資產投資增速較上年有所回升,為21.5%,比上年高2.3個百分點,在全國排第25位,較上年上升3個位次,在西部省份中排第11位,比上年上升1個位次。

從總量看,2011年,全國有12個省份固定資產投資超過萬億元,江蘇、山東、遼寧居前3位;其中江蘇、山東固定資產投資總額超2萬億,分別達26299.4億元、25928.45億元。我區固定資產投資首次入圍萬億元陣營。

從增速看,全國21個省份固定資產投資增速超過全國平均水平,增速居前3位的省區為青海、貴州、新疆,增速分別達45%、40%、37.6%。總體來看,中西部省份固定資產投資增速普遍快于東部省份,增速全國前10位的省份中,除東北三省外,六個為中西部省份。2011年我區制造業固定資產投資實現了高速增長,增速達44.8%,超過固定資產總投資額增速23.3個百分點,說明我區工業結構轉型步伐將進一步加快,這為建設產業規模較大、產業鏈條較長、產業關聯度較強的非資源型產業集群奠定了一定的基礎。

四、社會消費品零售總額增速稍有回落,排全國第12位

2011年,我區社會消費品零售總額達3936.61億元,增速為18%,較上年回落1個百分點。增速在全國排第12位,西部排第8位,分別較上年下滑5和6個位次。

2011年,全國社會消費品零售總額增速為17.1%,我區高于全國平均水平0.9個百分點,共有21個省份高于全國平均水平。海南、天津與上年比,位次沒有變化,仍居第1位和第2位。甘肅和陜西位次上升最為明顯,全國排名分別上升了18位和15位,分別排第8位和第4位。由于通脹水平和通脹預期增強,除青海外,全國各省(市、區)社會消費品零售總額增速都有不同程度下滑,全國社會消費品零售總額增速也較上年下滑1.3個百分點。我區城鎮社會消費品零售總額增速為17.9%,鄉村為18.3%,分別較上年下降了1.8和4.4個百分點。

五、財政一般預算收入增速稍有回升,排全國第22位

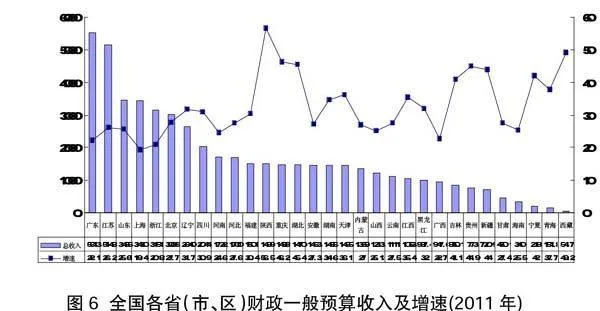

2011年,全區財政一般預算收入達1358.93億元,總量排全國第18位,西部第4位,分別較上年下滑4個和2個位次;增速達27%,較上年回升1.2個百分點,全國排名第22位,較上年下滑8個位次;西部排第11位,較上年下滑4個位次。

從總量看,2011年,全國財政收入103740億元,比上年增加20639億元。廣東、江蘇的地方財政預算收入超過5000億元,分別以5513億元、5147.9億元分列全國第一和第二位,上海排第三位,達3455.71億元。財政收入與地方經濟總量有較強的正相關關系。廣東、江蘇、上海雄厚的財政實力是其地區生產總值決定的,也因這個原因,財政一般預算收入未達千億元的10個省份中,西部省份占七成。

從增速看,2011年,全國財政一般預算收入增長24.8%,增速較上年高3.5個百分點。全國共有26個省份增速超過全國平均水平;其中陜西、西藏、重慶、湖北增速超過45%,分別以56.5%、49.2%、46.2%和45.4%位列前四名。我區高于全國平均水平2.2個百分點。2011年,我區各地圍繞沿黃沿線經濟帶發展戰略,加快推進雙百億工程、培育建設新型工業化產業示范基地、促進園區擴區升級,工業開發區(園區)結構調整成效顯現,全區119個各級各類開發區(園區)累計實現工業總產值11656.86億元,比上年同期增長34%;實現營業收入11131.86億元,比上年同期增長35.31%;實現稅金557.05億元,比上年同期增長28.93%。園區經濟的快速發展在一定程度上拉動了財政一般預算收入增速的回升。

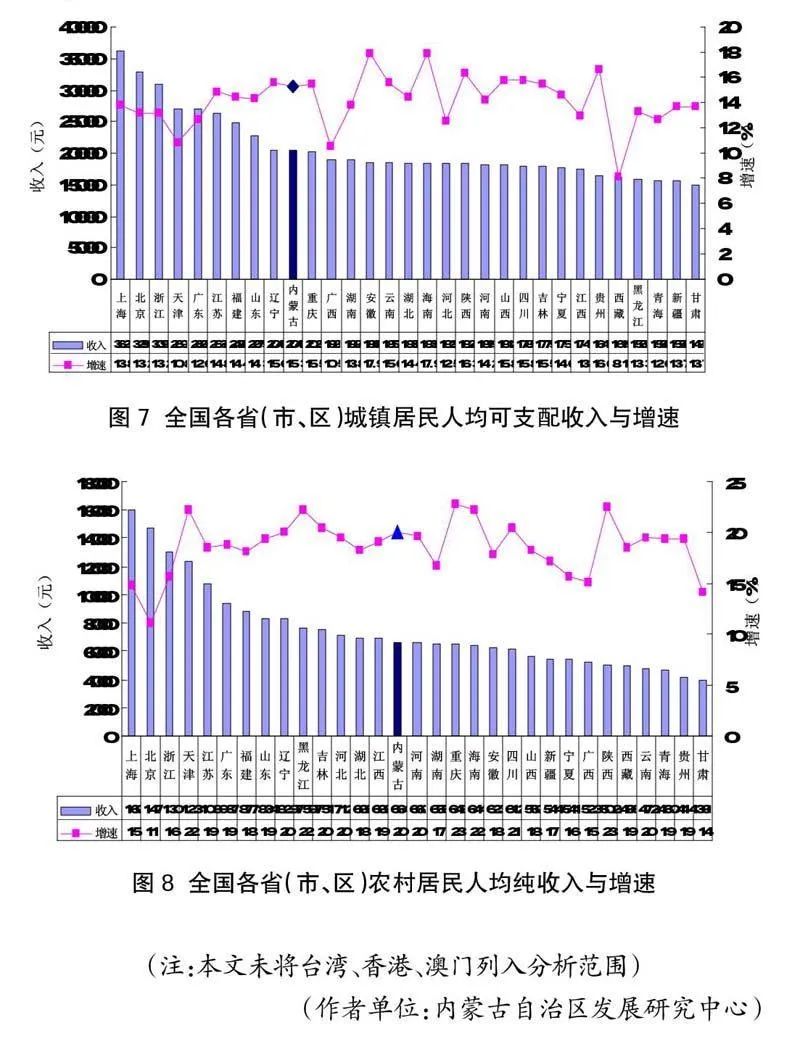

六、城鄉居民收入較快增長,城鎮居民人均可支配收入增速排全國11位,農牧民人均純收入增速排全國第8位

2011年,我區城鎮居民人均可支配收入達20408元,位居全國第10,西部第1,在全國和西部省份的位次均未變化;增速達15.3%,比上年同期高3.6個百分點,排名由上年全國第8位下滑至第11位。農牧民人均純收入6642元,位居全國第15,西部第1,在全國的排名較上年上升1位,在西部省份的排名未變;增速達20.1%,增速比上年高8.1個百分點,位次由上年全國第23位上升至2011年的第8位,在西部省份中排第4位。

從總量看,2011年,全國城鎮居民人均可支配收入21810元。有8個省份超過了全國平均水平,北京、浙江城鎮居民人均可支配收入首次突破3萬元, 分別達32903元、30917元,居全國第2位和第3位;上海以36230元位列全國第1。2011年,全國農村居民人均純收入達6977元,創歷史新高。有12個省份超過全國平均水平,其中7個省份的農ACjLCmfaBVHevZ6HvmhXtA==村居民人均純收入超過1萬元,上海、北京、浙江分別以16054元、14736元和13071元位列全國前三。另有廣東、福建、山東、遼寧的農村居民人均純收入超過8000元。2011年我區緊緊圍繞“富民強區”目標,充分發揮公共財政推動城鄉居民增收的職能作用,加大對中低收入人群和弱勢群體增收扶持力度,建立職工工資正常增