全國性商業銀行財務分析報告

2012-12-31 00:00:00

銀行家 2012年8期

前言

本報告從財務指標角度分析討論2011年全國性商業銀行的競爭力。

本報告所提全國性商業銀行包括:由中國工商銀行、中國農業銀行、中國銀行、中國建設銀行和交通銀行等5家銀行組成的大型商業銀行(以下分別簡稱為工行、農行、中行、建行和交行,統稱簡稱為“大型銀行”),以及由招商銀行、中信銀行、上海浦東發展銀行、中國民生銀行、中國光大銀行、興業銀行、華夏銀行、廣東發展銀行、深圳發展銀行、恒豐銀行、浙商銀行、渤海銀行等12家銀行組成的全國性股份制商業銀行(以下分別簡稱為招商、中信、浦發、民生、光大、興業、華夏、廣發、深發展、恒豐、浙商、渤海,統稱簡稱為“股份制銀行”)。

全國性商業銀行是我國銀行業的重要組成部分。截至2011年12月31日,全國性商業銀行的資產合計占到銀行業總資產的63.5%,負債合計占到銀行業總負債的63.7%,分別較上一年下降了1.3個百分點和1.2個百分點;稅后利潤合計占到銀行業總稅后利潤的69.1%,較上年下降了3.3個百分點;從業人員占到銀行業全部從業人員的59.6%,較上年降低了0.4個百分點。

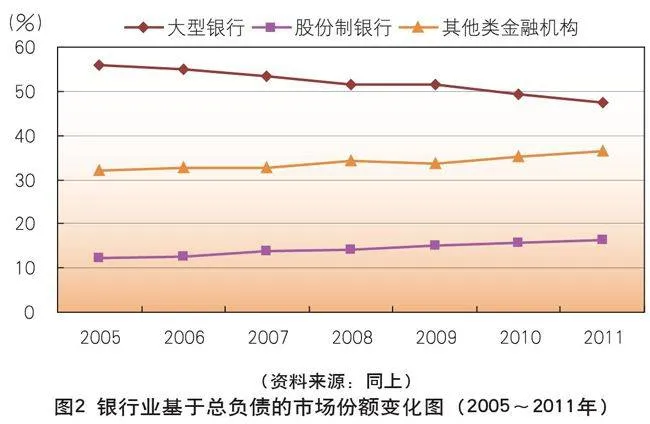

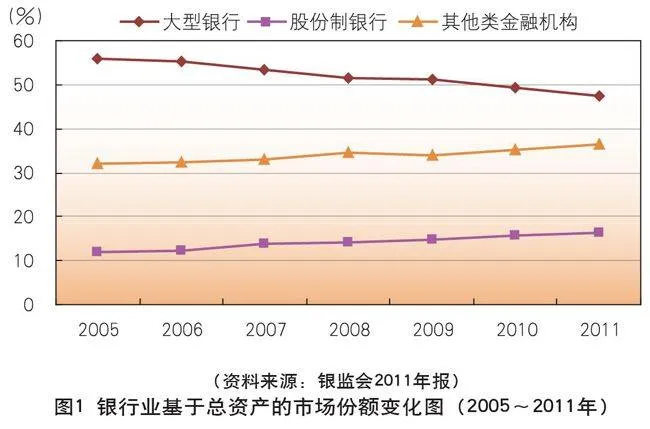

圖1、圖2和圖3分別按總資產、總負債和稅后利潤列示了2005年至2011年銀行業市場份額的年際變化情況。總體而言,五家“大型銀行”的市場份額呈持續下降趨勢,而“股份制銀行”的市場份額呈上升趨勢。2011年,“大型銀行”的總資產、總負債和稅后利潤的市場份額與2010年相比較,分別下降了1.9、1.81和4.2個百分點;與2005年相比較,分別累計下降了8.76、8.58和8.53個百分點;“股份制銀行”與2010年相比,分別增加了0.56、0.56和0.92個百分點;與2005年相比較,分別累計增加了4.28、4.20和4.61個百分點。

2011年,全球經濟復蘇放緩,經濟下行風險凸顯,國際金融市場經歷巨幅動蕩。各類風險明顯增多。面對復雜多變的國際形勢和國內經濟運行出現的新情況、新問題,我國堅持實施積極的財政政策,貨幣政策由“適度寬松”轉為“穩健”,不斷加強和改善宏觀調控,經濟增長實現由政策刺激向自主增長的有序轉變,國民經濟繼續保持平穩較快發展,金融市場總體運行平穩。但經濟發展中不平衡、不協調、不可持續的矛盾和問題仍很突出。

2011年,以全國性商業銀行為代表的銀行業積極應對復雜嚴峻形勢帶來的各種困難和挑戰,繼續保持健康平穩的發展勢頭,在各個領域取得了新的發展與進步lQm126mlLojndY1urFbM8A==。“大型銀行”公司治理水平不斷提升,風險管理水平和自我約束能力明顯增強,綜合化發展穩步推進;“股份制銀行”繼續深化戰略調整和經營轉型,總體經營平穩有序,市場定位進一步明確,以服務小微企業為重點加強產品和服務創新,差異化競爭和特色化發展邁出新步伐。

截至2011年底,全國性商業銀行資產總額72.01萬億元,比上年增長了16.52%;負債總額67.56億元,比上年增長了16.24%。所有者權益44.54萬億元,比上年增長了21.10%;資本充足率全部達標,資產質量大幅改善,盈利能力、抗風險能力、流動性管理水平均有較大提升。

以下分資本狀況、資產質量、盈利能力和流動性水平四個方面對全國性商業銀行2011年度財務狀況予以分析。各項財務數據除另有注明外,均取自監管部門及各銀行的定期報告、新聞稿件等公開披露的信息。

資本狀況

2011年,商業銀行資本管理壓力驟增。為應對通貨膨脹壓力,央行屢次收緊流動性,先后三次連續提高存貸款利率,六次連續上調存款準備金率(參見表1),在6月20日存款準備金率最后一次上調后,大型金融機構存款準備金率達到了21.5%的歷史高位,銀行體系資金捉襟見肘,信貸投放和吸收存款壓力明顯加大。

與此同時,資本監管進一步趨嚴,政府融資平臺貸款和銀信合作理財“調表”等因素增加了銀行計劃外風險資產,2011年5月頒布的《中國銀行業實施新監管標準的指導意見》進一步提高資本充足率,加之商業銀行因同質化競爭和粗放的經營模式,在擴張過程中資本消耗過快,資本充足率下行風險加大,多重因素使得商業銀行資本管理面臨嚴峻挑戰。

在此情況下,2010年巨量再融資后聲稱未來一段時期內不再融資的商業銀行被迫紛紛再次發布融資方案。由于顧慮對股市的沖擊,2011年中國銀行業的融資重心由股權融資轉向債券融資,尤其是次級債發行激增,成為2011年銀行最為青睞的資本補充方式。據統計,商業銀行全年累計發行次級債3132億元,其中工行發行880億元,農行發行500億元,中行發行320億元,建行發行400億元,交行發行260億元,共計2360億元,占到全國總量的七成。2011年,有不少銀行推出了股權融資的方案,但是囿于市場原因,真正在年內完成再融資的只有中信銀行和華夏銀行,分別融資257.86億元和201.07億元(參見表2)。

圖4列示2003~2011年我國銀行業資本充足率達標情況。圖中可見,近年來我國銀行業的資本實力和資本充足水平顯著提升。在應對國際金融危機沖擊、信貸投放大幅增加、資本質量要求明顯提高的情況下,商業銀行資本充足率保持了較好的水平。2011年末,我國銀行業整體加權平均資本充足率為12.7%,比年初提高了0.5個百分點,比2003年提高了15.68個百分點;加權平均核心資本充足率為10.2%,比年初上升了0.1個百分點。資本充足率達標商業銀行從2003年的8家增加到2011年底的全部390家,達標銀行的資產占商業銀行總資產的比重從0.6%上升到100%。商業銀行杠桿率在全球標準中處于安全區間。

圖5列示截至2011年底全國性商業銀行資本充足率的情況。圖中可見,歷經2010年和2011年爭先恐后地巨量再融資,全部17家全國性商業銀行的資本充足率均成功地站在10.5%以上,即使對照擬施行的監管新規(系統重要性銀行和非重要性銀行的資本充足率不低于11.5%和10.5%),也全部達標。

5家“大型銀行”是公認的系統重要性銀行,其資本充足率普遍高于“股份制銀行”。其中,建行、工行和中行在分別發行400億元、880億元和320億元次級債后,資本充足率達到13.68%、13.17%和12.97%,分別較上年提高了1.0、0.9和0.39個百分點,是全國性商業銀行中最高的。交行、農行資本充足率相對較低,其中交行發行260億元次級債,資本充足率較上年微漲了0.08個百分點至12.44%;農行發行500億元次級債,資本充足率較上年提高了0.35個百分點至11.94%,其資本充足率距未來的監管紅線僅一步之遙。為應對未來業務發展,各行紛紛預留了資本“余糧”,其中建行、工行次級債發行額度分別留出400億元和200億元,交行也有566億元的在途非公開定向增發活動。

12家“股份制銀行”資本充足率全部達標,且均達到監管新規中系統非重要性銀行的資本充足率標準(10.5%),但整體水平低于“大型銀行”。浙商銀行在上年資本充足率較高的基礎上,又增發了32.5億元次級債,資本充足率達到13.94%,位列“股份制銀行”之首。浦發年內發行了184億元次級債、中信配股了257.86億元,其資本充足率分別達到了12.7%和12.27%,也在“股份制銀行”中名列前茅。光大、民生的資本充足率分別為10.57%和10.86%,相對最低,且已迫近監管新規的紅線。同上年相比,通過股權融資補充資本金的華夏和中信分別提高了1.1個百分點和0.96個百分點,資本充足率提升顯著;浙商、光大和興業有所下降,絕對數最高的浙商下降幅度最大,達1.5個百分點。為達到監管要求,滿足業務發展需要,“股份制銀行”紛紛抓緊進行再融資行動。2011年啟動但尚未完成的融資行動主要有光大400億元規模的H股上市、民生的200億元可轉債和90億元H股增發、招商與中信的A+H配股等。

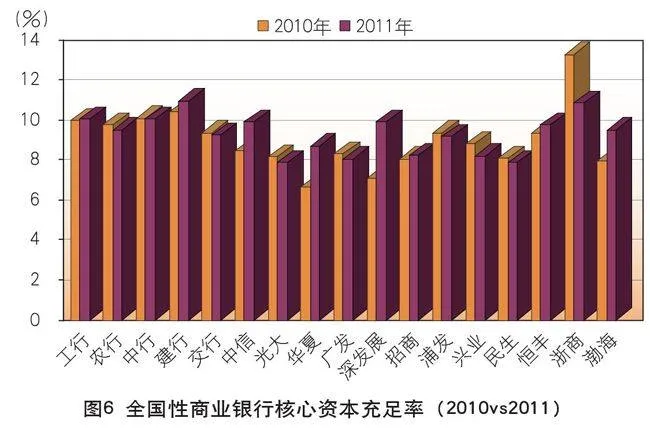

圖6列示2011年底全國性商業銀行核心資本充足率的情況。2011年,全部17家全國性商業銀行核心資本充足率均達到7%的及格線。由于次級債不能計入核心資本,僅靠發行次級債補充資本的商業銀行未能有效補充其核心資本,共有9家全國性商業銀行的核心資本充足率較上年下降,反映了2011年商業銀行資金緊張、資本消耗較快的客觀現實。

“大型銀行”中,建行核心資本充足率最高,為10.97%;交行最低,為9.27%。比照監管新規,系統重要性銀行的核心資本充足率將很可能不低于9.5%,則5家“大型銀行”中,交行處于紅線之下,農行正好壓線,均有待盡快補充核心資本。同上年相比,農行、中行、交行分別下降了0.25、0.02和0.1個百分點;建行和工行的核心資本充足率提高了0.57個百分點和0.1個百分點,在沒有股權融資的背景下,顯而易見是通過加強資本管理,通過內生積累實現的。

“股份制銀行”中,浙商的核心資本充足率得益于雄厚的歷史基礎,盡管較上年下降了2.41個百分點至13%,仍是12家銀行中的最高者;中信在成功地進行股權融資后,核心資本充足率達到了9.91%,排名第二。相對而言,民生(7.87%)、光大(7.89%)的核心資本充足率最低,有待來年通過推進其計劃中的股權融資補充核心資本。對照擬議中的資本監管新規,除民生和光大外,廣發(8.05%)、深發展(8.46%)、招商(8.22%)和興業(8.2%)均在8.5%及格線下,實現達標的難度很大。

同上年相比,12家“股份制銀行”的核心資本充足率有一半提高,一半下降。中信和華夏銀行通過股權融資,使核心資本充足率分別提升了1.46個百分點和2.07個百分點到9.91%和8.72%;在下降的銀行中,廣發和浙商分別下降了2.73個百分點和2.41個百分點,資本消耗較快。

中國銀監會結合國內銀行業實際,制定了《商業銀行資本管理辦法(試行)》,擬于2013年1月1日開始實施。在風險資產的計量及資本充足率最低要求等方面的要求趨嚴,對商業銀行的業務發展速度、經營成本、盈利能力都將產生一定的壓力和制約。為應對嚴峻挑戰,商業銀行如何堅持資本集約化經營,在保持適當風險資產增速下,積極探索資本補充途徑,降低資本消耗速度,提高資本使用效率,增強資本內生積累能力,將變得越來越迫切和重要。

資產質量

2011年,我國商業銀行的資產質量整體上延續了近年來穩中有升的態勢,不良貸款率較以前年度進一步下降,但也存在一些潛在的不穩定因素,關注類貸款和逾期貸款均出現了一定的反彈,不良貸款絕對額的下降趨勢開始減弱。

截至2011年底,我國商業銀行按貸款五級分類的不良貸款余額4279億元,比年初減少了57億元;不良貸款率為0.96%,比年初下降了0.17個百分點。全國性商業銀行不良貸款余額和比例比2002年底減少了1.9萬億元,下降了22.67個百分點,比2005年底減少了8563億元,下降了7.97個百分點,比2009年底減少了675億元,下降了0.61個百分點。商業銀行資產結構與資產質量均有所改善,風險抵補能力進一步提高。

以下從不良貸款、撥備覆蓋率和貸款集中度三個角度分析全國性商業銀行2011年資產質量情況。

2011年全國性商業銀行不良貸款情況

總體情況

2011年,全國性商業銀行不良貸款余額3640.35億元,較上年下降了197.4億元,降幅為5.14%,小于上一年13.87%的降幅,降幅減緩趨勢明顯。其中,次級類不良貸款余額為1484億元,在上年大幅下降20.64%的基礎上反彈增長了5.47%,可疑及損失類不良貸款余額分別為1574億元和582億元,分別較上年下降了13.99%和0.36%,可疑類降幅略高于上年的0.76個百分點,但損失類的降幅低于上年的1.52個百分點,也呈趨緩態勢。

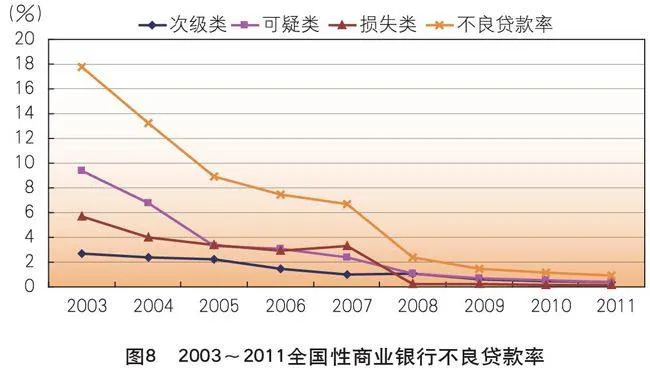

圖7列示2003~2011年全國性商業銀行不良貸款余額的變化情況。圖中可見,2003~2011年間,除2007年較上年有小幅增加外,全國性商業銀行不良貸款余額呈現整體下降的趨勢,由2003年的21045億元下降至2011年的3640.35億元,降幅達82.70%。

圖8列示全國性商業銀行2003~2011不良貸款率的變化情況。圖中可見,2011全國性商業銀行不良貸款率為0.96%,較上年下降了0.2個百分點,雖然降幅趨緩,但仍延續了自2003年以來全國性商業銀行不良貸款率的下降趨勢;其中次級類0.39%,可疑類0.42%,損失類0.15%,均保持了自2003年以來一直向下的變動趨勢。按季度分析,2011年前三個季度不良貸款余額和不良貸款率延續環比下降態勢,但四季度均小幅反彈,季度環比自2005年以來首次“雙升”,引起人們的普遍關切。

盡管不良貸款數據總體表現良好,但在貨幣政策偏緊以及經濟增速放緩的背景下,包括工行和中行在內的全國性商業銀行逾期和關注類貸款均出現一定幅度的上升。17家全國性商業銀行中,2011年關注類貸款出現正增長的達到9家,余額增長了408億元;其中,2011年末,中行關注類貸款余額1925億元,同比增加了445億元;工行逾期貸款1078億元,比年初增長了55億元;浦發、興業等“股份制銀行”2011年逾期和關注類貸款環比或同比均呈較明顯上升的趨勢。與不良貸款余額相比,關注類貸款和逾期貸款的數據變化更能前瞻性地揭示資產質量的未來變動趨勢。由于存量不良貸款持續下降的空間有限,2011年出現的關注類貸款和逾期貸款上升現象,使商業銀行資產質量的潛在風險更加引人矚目。

2011年各全國性商業銀行不良貸款情況

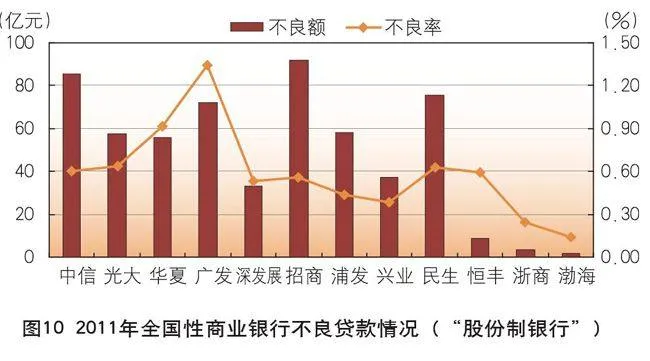

圖9、圖10分別列示“大型銀行”和“股份制銀行”2011年不良貸款率與不良貸款余額。

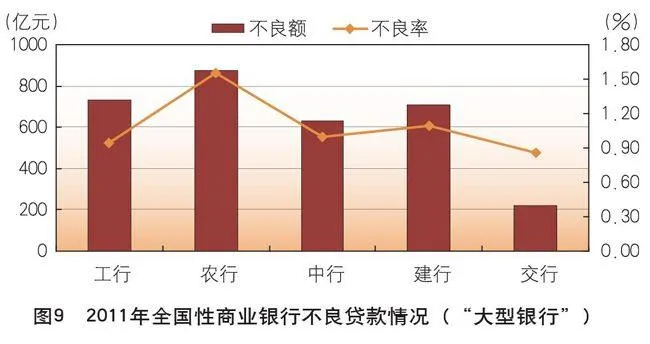

2011年,“大型銀行”的不良貸款率在0.86%~1.55%之間,均在上年基礎上繼續下降。其中,交行、工行最低,分別為0.86%和0.94%;農行最高,為1.55%。農行不良貸款余額為873.58億元,絕對值最高;交行最低,為219.86億元。

“股份制銀行”的資產狀況普遍好于“大型銀行”。其不良貸款率差別較大,從最低的渤海銀行(0.14%)到最高的廣發銀行(1.34%),但多數集中與0.45%~0.65%之間。不良貸款余額方面,招商、中信相對較高,分別為91.73億元和85.41億元;渤海、浙商和恒豐三家規模較小的銀行,其不良貸款余額也最少,除此之外,深發展(27.38億元)、興業(37.15億元)的不良貸款余額相對較低。

圖11列示全國性商業銀行不良貸款率與上年的對比情況。同上年相比,除浙商、渤海銀行在原來較低的不良貸款率基數上微漲0.03和0.04個百分點外,其余15家全國性商業銀行的不良貸款率均延續了持續下降的態勢。“大型銀行”中,農行從2010年的2.03%下降了0.48個百分點至1.55%,降幅居全國性商業銀行之首;交行下降了0.26個百分點,排名次之。“股份制銀行”下降幅度相對小于“大型銀行”,原因在于其歷史基數較低。華夏、廣發分別下降了0.26個百分點和0.24個百分點,相對其他“股份制銀行”而言,降幅最大。 圖12列示“大型銀行”不良貸款余額與上年的對比情況。“大型銀行”中,農行、交行表現突出。同上年相比,農行的不良貸款余額下降了130億元至874億元,降幅為12.99%;交行的不良貸款余額下降了30億元至219.86億元,降幅為12.01%。值得關注的是,建行、中行的不良貸款余額較上年有所增加,其中建行增長了62.03億元,增幅為9.59%,中行增長了8.04億元,增幅為1.29%。不良貸款余額增長趨勢在2011年四季度更為明顯。以中行為例,其年末不良貸款余額632.74億元,環比三季度末增長了13.94億元,增幅為2.25%,不良貸款率則相應地環比增長了0.99個百分點。

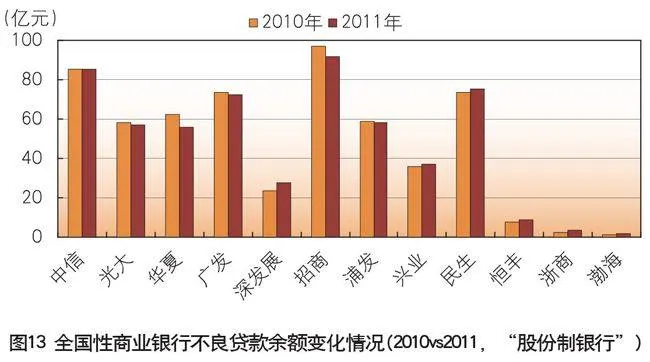

圖13列示“股份制銀行”不良貸款余額與上年的對比情況。12家中,有5家不良貸款余額下降,7家上升。華夏下降了6.54億元至56億元,下降了10.46%,降幅最大;招商下降了5.13億元,下降了5.30%,降幅次之。7家不良貸款余額上升的銀行中,恒豐、浙商和渤海分別增加了1.06億元、1.35億元和0.56億元,增幅為14.19%、60%和56%,增幅雖高,絕對額不大;深發展自身新增了3.71億元,增幅為15.67%,民生、興業分別增加了2.00億元和0.99億元,增幅為2.73%和2.74%。

2011年全國性銀行較大面積地出現不良貸款余額上升的狀況,雖絕對額不大,但從此結束多年來不良貸款余額、不良貸款率持續“雙降”的局面,其深層次的原因在于宏觀經濟增速放緩為銀行業帶來資產質量下行的壓力,預計未來幾年仍將有所上升。

2011年全國性商業銀行風險抵補能力

2011年7月,銀監會發布《商業銀行貸款損失準備管理辦法》,規定自2012年起對商業銀行的貸款撥備率和撥備覆蓋率進行綜合考核,其中前者以2.5%為基本標準,后者以150%為基本標準,兩者中的較高者為商業銀行貸款損失準備的監管標準。這標志著中國銀行業動態撥備制度已開始逐步建立。本報告以這兩個指標分析全國性商業銀行的風險抵補能力。

撥備覆蓋率

撥備覆蓋率是貸款損失準備(現一般按貸款減值準備)對不良貸款的比率,是基于不良貸款而計提貸款損失準備、再進行相應計算的一項指標,其性質是衡量信貸風險抵補的程度。撥備覆蓋率多寡有度,總以能適應各行風險程度并符合監管要求為宜,不能過低導致撥備金不足,利潤虛增;也不能過高導致撥備金多余,利潤虛降。

近十年來,全國性商業銀行的風險抵補能力不斷提高,損失撥備缺口從2002年底的1.34萬億元下降到2005年的0.63萬億元,再到2008年實現零撥備缺口;撥備覆蓋率從2002年底的6.7%提高到2005年底的24.8%,2011年底達到了278.1%。

2011年,受資產質量持續好轉和監管要求不斷提高的雙重影響,商業銀行不良貸款撥備覆蓋率繼續上升。截至2011年底,商業銀行撥備覆蓋率278.1%,同比提高了60.4個百分點,風險抵補能力進一步提高。“大型銀行”撥備覆蓋率達到261.4%,同比提高了54.6個百分點;“股份制銀行”撥備覆蓋率達到350.3%,同比提高了72.7個百分點。

圖14列示2011年全國性商業銀行撥備覆蓋率及其與2010年的對比情況。圖中可見,2011年全國性商業銀行的撥備覆蓋率均在200%以上,遠超150%的及格線,而“大型銀行”的撥備覆蓋率整體上低于“股份制銀行”。其中,工行撥備覆蓋率為266.92%,渤海銀行撥備覆蓋率為1227.50%,繼續分別在“大型銀行”與“股份制銀行”中排名第一;中行撥備覆蓋率為220.75%,已經是全國性商業銀行中最低的了。“大型銀行”的撥備覆蓋率在220%~266%之間,整體差別不大。“股份制銀行”的撥備覆蓋率除渤海銀行和浙商銀行因基數原因較高外,多集中在300%~400%之間,行際差異較大。其中,浦發(500%)、招商(400%)相對較高,廣發(231.21%)、中信(272.31%)相對較低。

同上年相比,除浙商銀行和渤海銀行在較大基數上略有下降外,其他全國性銀行的撥備覆蓋率均有較大的提升。浦發銀行大幅提升了198個百分點至500%,農行、華夏、招商、恒豐也提升了近100個百分點;建行、廣發、中行分別提升了20.3%、22.73%和24.08%,提升幅度相對溫和。

貸款撥備率

貸款撥備率是貸款減值準備對貸款總額的比率。2011年4月,銀監會對銀行業貸款撥備率提出了2.5%以上的要求,新標準自2012年1月1日開始實施,系統重要性銀行應于2013年底前達標;對非系統重要性銀行,監管部門將設定差異化的過渡期安排,并鼓勵提前達標:盈利能力較強、貸款損失準備補提較少的銀行業金融機構應在2016年底前達標;個別盈利能力較低、貸款損失準備補提較多的銀行業金融機構應在2018年底前達標。

2011年上半年,全國性商業銀行中僅有農行、華夏、建行和廣發4家的貸款撥備率達到2.5%。銀監會關于貸款撥備率的新規發布之后,各行已開始提前為達標而努力,并取得一定的進展,但距離全部達標仍任重道遠。

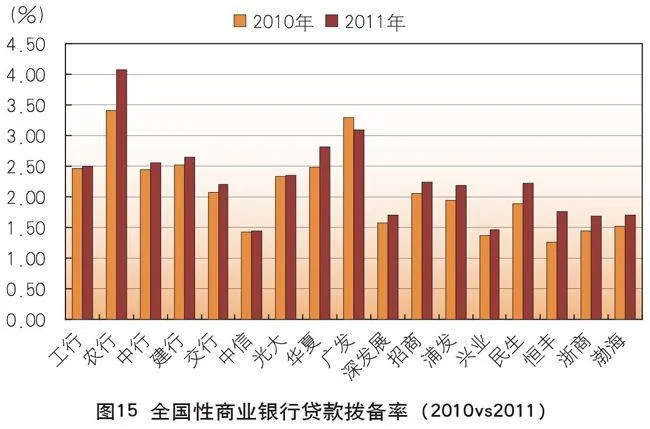

圖15列示2011年全國性商業銀行貸款撥備率及其與2010年的對比情況。2011年,全國性商業銀行總的貸款撥備率為2.51%,較上年提高了0.33個百分點,達到2.5%的監管標準。具體來看,“大型銀行”的貸款撥備率整體上好于“股份制銀行”。全部5家“大型銀行”中,除交行貸款撥備比為2.20%,低于監管標準外,其余4家均提前達標,其中農行最高,為4.08%,在全國性商業銀行中排名第一。“股份制銀行”的貸款撥備率在1.44%~3.1%之間,僅有廣發和華夏銀行兩家在2.5%以上,分別為3.10%和2.82%。盡管如此,各行提高貸款撥備比以滿足監管要求的努力仍清晰可見,2011年除廣發的貸款撥備比略降之外,其他全國性商業銀行均較2010年水平有所提高,其中農行、恒豐和民生增幅相對較大,分別提高了0.68、0.51和0.35個百分點。中信、興業的貸款撥備率分別為1.44%和1.46%,低于其他全國性商業銀行,且增幅分別為0.02個百分點和0.1個百分點,達標的道路還很漫長。按照監管新規,全國性商業銀行尤其是“股份制銀行”的風險抵補能力面臨新的考驗。

全國性商業銀行貸款集中度情況

貸款集中度是考察商業銀行資產質量的重要指標,在宏觀經濟形勢嚴峻的大環境下,貸款集中度問題尤其值得關注。監管標準要求最大單一客戶貸款不得超過銀行凈資產的10%,前十大客戶貸款總額不得超過凈資產的50%。2011年底各全國性商業銀行的這兩項指標均符合監管要求。

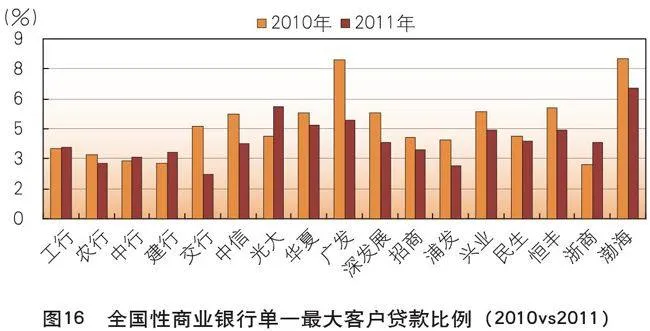

圖16和圖17分別列示對比全國性商業銀行2010年及2011年單一最大客戶貸款比例及最大十家客戶貸款比例情況。

在單一最大客戶貸款比例方面,全國性商業銀行2011年大部分比2010年有所下降。“大型銀行”中,交行、農行最低,分別為2.21%和2.80%;最高的工行也不過3.60%。“股份制銀行”中,浦發最低,為2.65%,渤海銀行最高,達到6.55%。同上年比較,共有4家全國性商業銀行的單一最大客戶貸款比例有所提升,其中光大、浙商分別提高了1.46個百分點和1.1個百分點,增幅最大。在13家該指標下降的銀行中,廣發繼上年下降了2.26個百分點后,又大幅下降了3.04個百分點至4.91%,完成了從2009年未達標的“落后分子”到行業中游水平的華麗轉身;此外,交行下降了2.39個百分點,單一最大客戶貸款比例進一步下降。

在最大十家客戶貸款比例方面,除恒豐略升0.66個百分點外,其余全國性商業銀行2011年均有所下降。主要出于規模原因,“大型銀行”前十大客戶的貸款比例均在20%以下,整體上低于“股份制銀行”;其中,建行是全國性商業銀行中最低的,為15.18%。“股份制銀行”的這一指標在2011年整體上下降較多,其中浦發、招商最低,分別為16.50%和16.68%,已經相當于“大型銀行”中的較好水平;渤海銀行這一指標連續兩年大幅下降,但依然還是最高,為43.94%,接近監管標準。同上年比較,廣發前十大客戶貸款比例大幅下降了14.46個百分點,降幅最大;“大型銀行”中的交行下降了7.64個百分點,“股份制銀行”中的華夏、渤海分別下降了10.54個百分點和9.51個百分點,降幅也較大。

盈利能力

2011年,我國國民經濟總體保持平穩較快發展,實施積極的財政政策和穩健的貨幣政策,銀行業以信貸為主的生息資產規模快速增長,經營效率提高,信用風險控制較好,凈息差持續走高,盈利能力進一步提升。

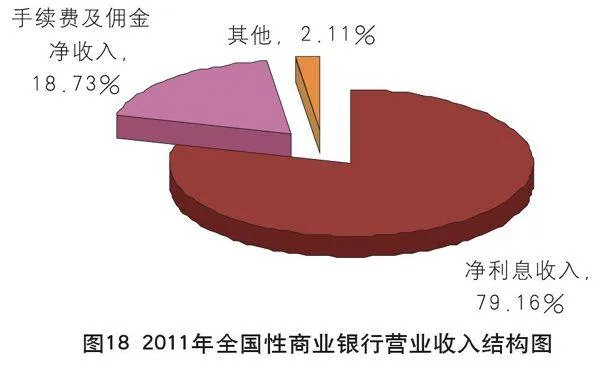

2011年,全國性商業銀行實現稅后利潤8651.6億元,同比增長了32.91%。圖18列示2011年全國性商業銀行的收入結構。圖中可見,凈利息收入占到營業收入的79.16%,手續費及傭金凈收入占到營業收入的18.73%,利差收入仍是全國性商業銀行最主要的利潤來源。

以下先從凈利潤增長率、凈資產收益率和總資產收益率三個角度評價2011年全國性商業銀行盈利能力的整體水平,然后再分別從影響銀行利潤的三個主要部分——凈利息收入、手續費及傭金凈收入和支出管理水平——出發,具體評述全國性商業銀行的盈利能力。

總體情況

凈利潤增長率

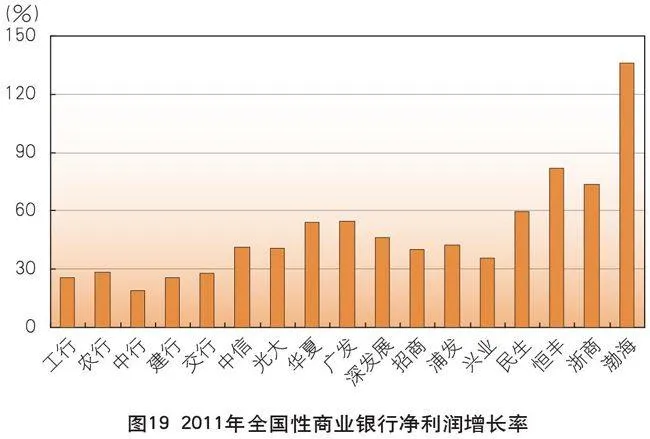

圖19列示2011年各全國性商業銀行凈利潤的增長情況。2011年,各行凈利潤平均增長了32.91%。工行、建行、中行、農行和交行等5家“大型銀行”共實現凈利潤6646.6億元,同比增長了29.03%;其中工行以2084.45億元位居第一,同比增幅為25.55%;建行以1694.39億元位列第二,同比增加25.48%。“股份制銀行”共實現凈利潤2005億元,平均增幅為47.64%;其中招商和中信分別增長了40.20%和41.51%,錄得361.27億元和308.19億元的凈利潤,繼上年后繼續保持領跑位置。 從凈利潤增長率看,“大型銀行”除中行增幅18.81%略低外,其余均在25%~30%之間,保持了持續穩定的增長態勢。其中,農行、交行凈利潤增幅分別為28.50%和27.82%,相對較高。在“股份制銀行”中,渤海、恒豐和浙商因凈利潤基數較小,增幅相對較大;其中,渤海銀行凈利潤同比增長了136.25%,在全國性商業銀行中增幅最大。其他“股份制銀行”凈利潤增長步調相對一致,同比增幅多集中在40%~60%之間,其中民生銀行凈利潤同比增長58.81%,相對較高;廣發繼上年大增83%之后,本年度又高速增長了54.89%,同華夏(53.97%)、民生一道,增幅超過50%。比較而言,興業銀行凈利潤同比增長了37.71%,是“股份制銀行”中增幅最低者。

全國性商業銀行盈利能力持續增強,是相同的宏觀經濟形勢作用于總體上同質化經營模式的客觀結果;而各行凈利潤增幅的大小不一,則是不同的資產規模和業務結構在相同的市場環境下的正常反映。

凈資產收益率和總資產收益率

凈資產收益率(ROE)和總資產收益率(ROA)很好地反映了各行的盈利能力和水平。本報告采用加權平均凈資產收益率。通常,決定這兩個指標的因素包括凈利潤與資產平均余額。此外,信貸資產質量、中間業務收入、利息及經營支出水平,以及稅收等因素對其也有一定的影響。根據中國銀監會《商業銀行風險監管核心指標》的要求,凈資產收益率不應低于11%,總資產收益率不應低于0.6%。

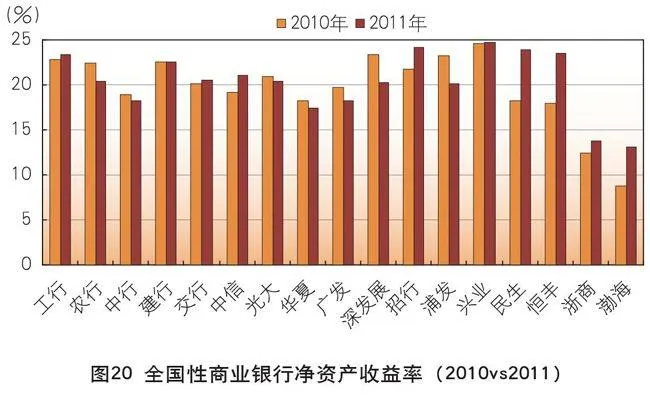

圖20對比列示全國性商業銀行2010年和2011年度凈資產收益率。圖中可見,全國性商業銀行的凈資產收益率均在11%的達標線以上。上年度唯一一家未達標的渤海銀行,其凈資產收益率雖然仍為最低,但已大幅提升了4.27個百分點至13.11%,超過了達標線。興業、招商的凈資產收益率最高,分別為24.67%和24.17%;民生、恒豐和工行次之,分別為23.95%、23.48%和23.44%。

同上年相比,共有7家銀行凈資產收益率下降,10家上升。民生和恒豐的凈資產收益率分別提高了5.66個百分點和5.5個百分點,增幅最為可觀。浦發、深發展分別下降了3.2個百分點和3個百分點,降幅最大,這主要是上述銀行在報告期內非公開發行股票增加凈資產,從而對凈資產收益率的攤薄效應在2011年體現所致。

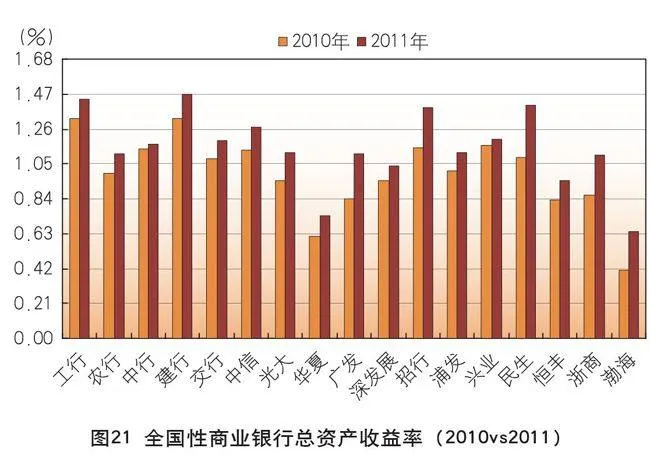

圖21對比列示全國性商業銀行2010和2011年總資產收益率。圖中可見,在渤海、華夏摘掉上年未達標的帽子后,全部17家全國性商業銀行2011年總資產收益率均在0.6%的及格線之上。其中,“大型銀行”的總資產收益率相對較高,建行、工行分別為1.47%和1.44%,基本達到國際領先銀行的水平,排在全國性商業銀行的前兩名;“股份制銀行”的總資產收益率大多在1%~1.3%之間,民生(1.40%)和招商(1.39%)最高,而渤海(0.64%)和華夏銀行(0.81%)雖屬達標,但絕對值仍是全國性商業銀行中最低的。

同上年相比,2011年全國性商業銀行的總資產收益率均有不同程度的提高。民生銀行增幅最大,提高了0.31個百分點;廣發、招商和浙商次之,分別提高了0.27、0.24和0.24個百分點。

利息收入水平

存貸款息差收入是我國銀行業最主要的盈利來源。利息收入水平是銀行盈利能力的重要體現,2011年,得益于利差收入及生息資產規模的擴大,全國性商業銀行的凈利息收入水平有較大增加。

本報告從利息收入比、凈利差與凈利息收益率三個角度討論全國性商業銀行的利息收入水平。

利息收入比

利息收入比是凈利息收入占營業收入的比重。圖22列示對比全國性商業銀行2011年與2010年的利息收入比。圖中可見,2011年大多數全國性商業銀行的利息收入比在80%以上。其中,渤海銀行因非利息收入中的投資收益暴漲246.59%,使得其利息收入比降至59.29%,是全國性商業銀行中最低的;其他銀行中,中國銀行因其傳統的國際業務優勢,外匯衍生交易產品利差收益和貴金屬業務等非利息收入大幅增長,利息收入比延續了往年較低的水平,為69.50%;恒豐、工行、民生、招商的利息收入比均低于80%,分別為74%、76.34%、78.69%和79.36%,其主要原因是年內中間業務的迅猛發展使得手續費及傭金收入大增。華夏、浦發和浙商銀行的利息收入占到其營業收入的90%左右,是全國性商業銀行中最高的。

同2010年相比,全國性商業銀行的利息收入比整體呈下降趨勢。17家銀行中,除交行、興業和浙商銀行外,利息收入比均有所降低,體現出銀行業在擺脫傳統的以利差收入為主的業務模式的過程中,利息收入占比呈逐年下降的趨勢。“大型銀行”中,工行、農行分別下降了3.42個百分點和2.05個百分點,降幅最大;在“股份制銀行”中,恒豐、渤海分別下降了12.44個百分點和12.36個百分點,民生和廣發分別下降了5.07個百分點和4.02個百分點,是降幅最大的4家。

凈利息收益率與凈利差

考察商業銀行利息收入能力的重要指標是凈利息收益率和凈利差。凈利息收益率(NIM)是凈利息收入與平均升息資產總額的比率,考察單位生息資產所創造的利息收入;凈利差(NIS)按日均生息資產收益率與日均計息負債付息率的差額計算。兩者各有側重,但整體而言,凈利息收益率的變化趨勢和原因同凈利差相似,可以相互參照。

2011年,市場流動性緊張,銀行貸款議價能力進一步加強,加之央行3次加息使得基準利率持續提高,各銀行收入結構不斷優化,運營效率明顯改善,全年商業銀行的凈利差和凈利息收益率均有所提高。

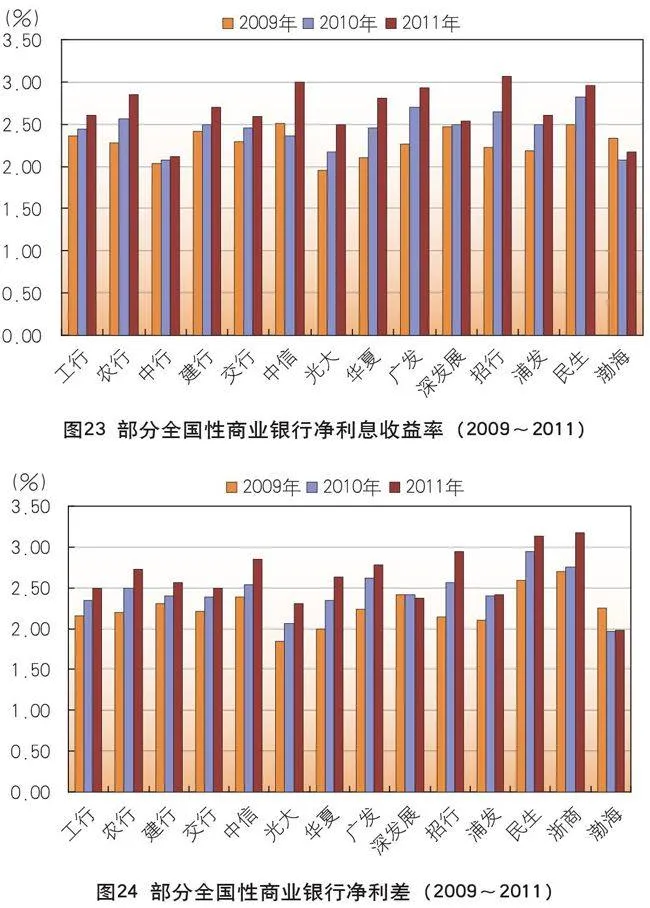

圖23列示部分披露相關信息的全國性商業銀行2009~2011年的凈利息收益率。圖中可見,自2009年以來,全國性商業銀行的凈利息收益率整體上逐年提高。2011年,全國性商業銀行凈利息收益率集中在2%~3%之間,其中招商銀行最高,為3.06%,中信、民生次之,分別為3%和2.96%;中行和渤海銀行相對較低,分別為2.12%和2.17%。同上年相比,中信銀行提升了0.64個百分點,增幅最大。2009年以來,招商和華夏銀行提升了0.83和0.71個百分點,累計增幅最大。

圖24列示部分披露相關信息的全國性商業銀行2009~2011年的凈利差。圖中可見,全國性商業銀行凈利差的情況與凈利息收益率相仿,自2009年以來持續提高。2011年,全國性商業銀行凈利差大部分集中在2.3%~3%之間,其中浙商和民生最高,分別為3.17%和3.14%;渤海銀行最低,為1.98%。同上年相比,浙商和招商分別增長了0.42個百分點和0.38個百分點,增幅最大。2009年以來,招商和華夏銀行提升了0.79個百分點和0.63個百分點,累計增幅最大。

隨著我國繼續堅持適度寬松的貨幣政策,適當加大貨幣政策預調微調力度,并加快利率市場化進程,實施非對稱性降息,在宏觀經濟形勢下行壓力下,可以預見我國銀行業凈利差和凈利息收益率將高位見頂回落、逐步下行,全國性商業銀行尤其是“股份制銀行”不可不未雨綢繆,在資產結構、發展模式、經營效率等方面提早做好應對準備。

中間業務收入水平

本報告中,中間業務是指商業銀行作為中間人參與的金融服務,其收入反映為利潤表上的“手續費及傭金收入”。判別中間業務的重要標準是商業銀行利用自己的人才、網點和系統等資源提供收費服務,其自身并不作為交易主體參與業務并承擔風險。

近年來全國性商業銀行中間業務持續大幅增長,主要受益于資本市場趨于活躍、銀行加大拓展力度、銀行理財產品快速增長等多種因素。2011年,在資金緊張的市場環境下,與信貸業務有關的中間業務,如貸款承諾費、融資顧問費等,更是得到迅猛發展。本報告選用中間業務凈收入和中間業務凈收入占營業收入的比例兩個指標評析全國性商業銀行的中間業務情況。

中間業務凈收入及其增幅

中間業務凈收入是手續費及傭金收入減去支出后的凈額,反映商業銀行中間業務的絕對水平。

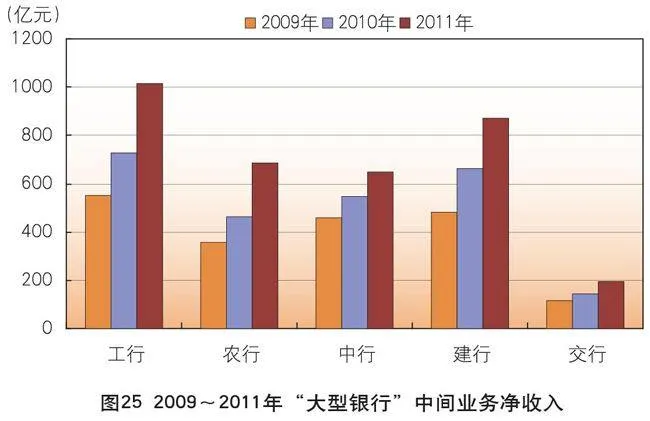

圖25列示2009~2011年“大型銀行”中間業務凈收入及增幅情況。圖中可見,2011年工行、建行延續上年勢頭,分別以1015.5億元和869.94億元繼續排名前兩位。在增幅方面,農行較上年增長了49.04%,自2009年以來已累計增長92.90%,在“大型銀行”中最為突出。中行較上年增長了18.68%,相對而言增幅最低;但在凈非利息收入口徑上,中行在手續費及傭金收入之外,外匯衍生交易產品利差收益及貴金屬業務收入等非利息收入均比上年大幅增加,如果計入這一因素,其中間業務的增幅也相當可觀。

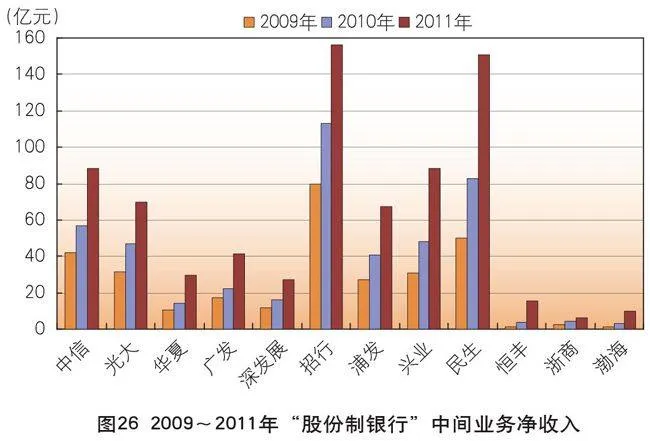

圖26列示2009~2011年“股份制銀行”中間業務凈收入。圖中可見,2011年“股份制銀行”中,中間業務凈收入最高的是招商和民生,分別為156.28億元和151.01億元。浙商、渤海和恒豐因規模原因,中間業務凈收入相對最低;除去這3家銀行,深發和華夏銀行中間業務凈收入略低,分別為27.31億元和29.76億元。在增幅方面,“股份制銀行”的中間業務凈收入自2009年以來,經歷了持續的快速發展,各行均有超過100%的累計增幅。同上年相比,恒豐和渤海銀行增幅最大,分別為326%和243.62%;除此之外,華夏增長了105.95%,廣發、興業、民生增幅也超過80%。招商增長37.93%,增幅雖較小,但由于歷史基數較大,仍然保持了中間業務的領先地位。同2009年相比,除恒豐、渤海因基數較小增幅巨大外,民生累計增長201.66%,華夏累計增長190.63%,表現均十分搶眼。

圖27列示全國性商業銀行中間業務凈收入2010年和2011年相對上年度的同比增幅。圖中可見,2010年和2011年,全國性商業銀行中間業務收入持續快速增長,除少數銀行外,大部分銀行的中間業務凈收入在2011年的增幅大于2010年。其中,恒豐、渤海的2011年增幅比2010年增幅分別提高了165個百分點和131個百分點;其他銀行中,華夏、廣發分別提高了64個百分點和50個百分點,生動反映了2009年以來全國性商業銀行中間業務迅猛發展的現實情況。

從具體品種看,2011年各全國性商業銀行最主要的中間業務集中在支付結算類、銀行卡類、與理財業務相關的資產托管類,以及與貸款相關的咨詢顧問類業務。其中,工行、農行的支付結算類業務占比最高,中行、建行、中信、浦發和興業的咨詢顧問類業務占比最高,交行、光大、廣發、深發展和招商的銀行卡類業務占比最高,華夏、民生的資產托管類業務占比最高。從各業務品種2011年的增幅看,工行、農行、華夏、廣發和深發展的資產托管類業務增幅最大,中行、交行、中信和浦發的咨詢顧問類業務增幅最大。全國性商業銀行在中間業務主要品種和增幅高度趨同,從一個側面反映出中間業務發展的同質化嚴重;而不同品種在商業銀行中間業務中占比的不均衡、不穩定,意味著中間業務結構的不合理,當市場形勢變化時有可能對中間業務收入產生較大影響。

中間業務占比

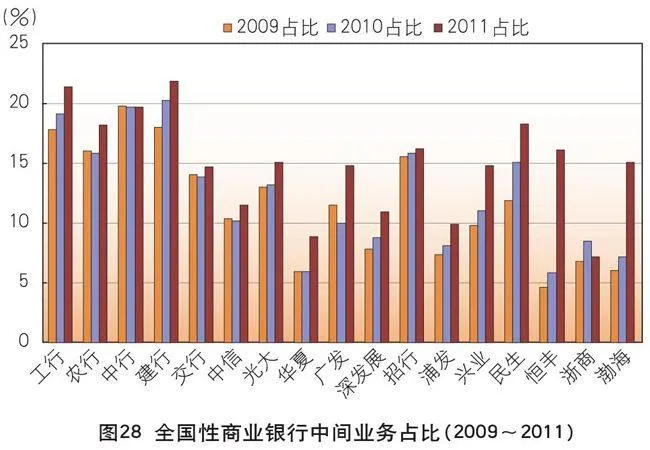

中間業務凈收入占營業收入之比(以下簡稱“中間業務占比”)是衡量中間業務發展水平的重要指標。2011年,全國性商業銀行的中間業務占比為18.39%,比上年提高了1.36個百分點,整體上穩中有升。

圖28列示對比了2009~2011年全國性商業銀行中間業務占比情況。

2011年,“大型銀行”中間業務占比繼續保持整體較高的水平,其中建行、工行、中行均超過或接近20%,在全國性商業銀行中最高;交行占比15.40%,相對較低。如計入手續費及傭金之外的外匯衍生交易產品利差收益及貴金屬業務收入等非利息收入,中行的凈非利息收入占營業收入的30.50%,依然名列全國性商業銀行前茅。

在“股份制銀行”中,民生銀行中間業務占比最高,為18.33%,招商、恒豐、光大和渤海次之,均在15%以上。同上年相比,恒豐、渤海分別提升了10.26個百分點和7.94個百分點,增幅最大;其他銀行中,興業提升了3.73個百分點,民生提升了3.2個百分點,增幅相對較大。中行和招商的中間業務占比增幅分別為0.02個百分點和0.38個百分點,增長較少;而浙商銀行占比下降了1.33個百分點,是全國性商業銀行中唯一下降的一家。

就整體而言,一方面因近幾年中國經濟快速發展、人民幣國際化、國民收入的持續提高,為全國性商業銀行發展中間業務提供了良好的外部環境與機遇。但另一方面,在快速發展過程中,中間業務也存在政策規定不具體、概念標準不統一、操作與統計披露不規范等問題,出現了將利息收入轉為手續費以虛增中間業務收入等急功近利的做法。隨著監管政策趨嚴、宏觀經濟形勢變化,加之資本市場走勢的不確定性和銀行產品同質化競爭,中間業務面臨較大挑戰。只有通過不斷創新,逐步建立起較為豐富的產品體系和日趨穩健的收入結構,才能真正促進中間業務持續健康的發展。

成本控制水平

成本收入比是銀監會風險監管核心指標中的風險抵補類指標之一,該指標通過對比商業銀行營業費用與營業收入的相對變化來衡量其成本支出管理水平,在數值上等于營業費用與營業收入之比。按照監管要求,該指標不應高于45%。

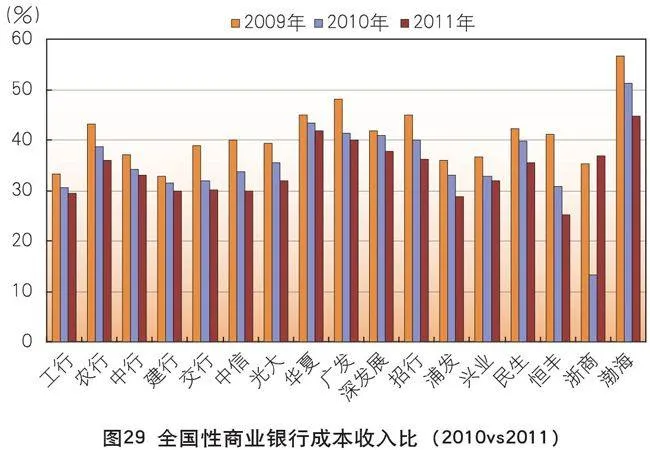

圖29對比列示2009~2011年全國性商業銀行成本收入比情況。圖中可見,在上一年超標的渤海銀行在實現達標后,2011年全部17家全國性商業銀行的成本收入比均在45%的監管紅線之內。整體而言,“大型銀行”的成本收入比相對低于“股份制銀行”。“大型銀行”中,工行成本收入比最低,為29.38%,繼續保持最低;農行為35.89%,相對最高。“股份制銀行”中,渤海和華夏銀行最高,分別為44.64%和41.89%,距離監管要求僅一步之遙;恒豐、浦發和中信相對最低,分別為25.10%、28.79%和29.86%,幾可比肩“大型銀行”控制成本的水平。

同上年相比,全國性商業銀行的成本收入比均有不同程度的下降。其中,渤海和恒豐銀行降幅最大,分別下降了6.53和5.70個百分點;其他銀行中,浦發、民生分別下降了4.27個百分點和4.23個百分點,控制成本的能力相對突出。比較而言,興業下降了0.96個百分點至31.95%,雖降幅較小,但控制成本的能力依然較高。

流動性分析

2011年,宏觀經濟環境復雜多變,貨幣政策進一步收緊。全年銀行間市場流動性呈階段性寬裕與階段性緊張多次交替的態勢,較上年整體趨緊,市場利率逐步攀升且波動加大,部分中小商業銀行流動性壓力上升。12月,人民銀行下調準備金率0.5個百分點后,市場流動性中性偏緊。

根據銀監會擬于2012年1月1日實施的《商業銀行流動性風險管理辦法》的規定,對于銀行流動性監管有四個主要指標,除傳統的存貸比和流動性比例外,新增流動性覆蓋率和凈穩定融資比例兩個指標。流動性覆蓋率是優質流動性資產儲備和未來30日凈現金流出量的比值,旨在確保商業銀行在設定的嚴重流動性壓力情景下,能夠保持充足的、無變現障礙的優質流動性資產,并通過變現這些資產來滿足未來30日的流動性需求,該指標應當不低于100%。凈穩定融資比例是可用的穩定資金與所需的穩定資金之比,旨在引導商業銀行減少資金運用與資金來源的期限錯配,增加長期穩定資金來源,滿足各類表內外業務對穩定資金的需求,該指標應當不低于100%。

鑒于無法通過公開披露的信息獲取相關數據,本報告僅選擇存貸比和流動性比例分析全國性商業銀行的流動性管理水平。

存貸比分析

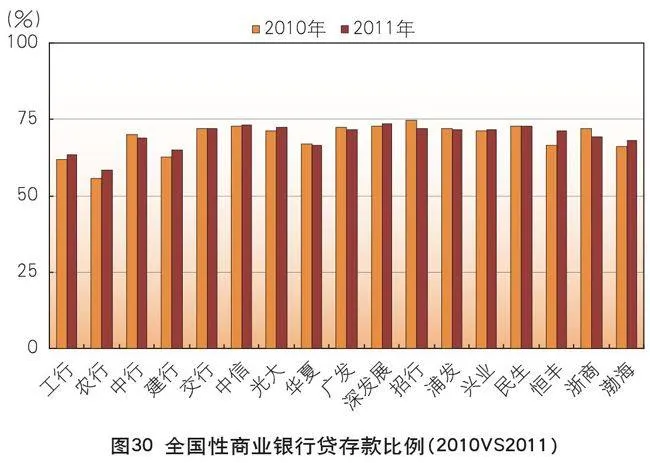

存貸比是銀行貸款金額與存款金額的比例,目前監管部門為商業銀行設置的監管紅線是不超過75%。

“大型銀行”活期存款占比較大,沉淀率較高,同時一般大量持有高流動性的央行票據和國債等資產,流動性儲備充足,因此整體流動性較好。圖30列示對比2010年和2011年末全國性商業銀行貸存款比例。圖中可見,2011年全國性商業銀行期末時點存貸比全部達標。“大型銀行”除交行略高外,存貸比均處于較低水平,顯而易見,其流動性好于“股份制銀行”;其中,農行的存貸比最低,為58.50%,繼2010年后再次排在全國性商業銀行的第一名。“股份制銀行”的存貸比大多在70%左右,華夏銀行存貸比為66.72%,在“股份制銀行”中最低;深發展為73.36%,相對較高。

同上年相比,全國性商業銀行存貸比整體呈上升趨勢,共有7家銀行存貸比下降,10家銀行存貸比上升。其中,浙商和中行分別下降了2.77個百分點和1.43個百分點,降幅最大;恒豐、農行和建行分別提高了4.78、2.73和2.58個百分點,升幅最大。存貸比升幅的規模和程度大于降幅,表明在流動性整體趨緊、銀行系統資金緊張的大環境下,商業銀行充分運用資金開展資產業務,實現盈利最大化。

設立存貸比這一監管指標的初衷是希望借此來限制銀行過度放貸的沖動,對中小銀行的影響尤為明顯。在資金緊張的市場環境下,由于同業拆借款項不計入存貸比考核口徑,居民對資金回報率的高要求使得吸存的成本不斷攀升,存貸比已成為制約中小銀行放貸的首要因素。又由于根據規定,2011年年末的存貸比將是2012年信貸指標分配的核心參考數據,各大銀行都有做大存款額度的動力,出現年末突擊貼息攬存的情況。近年來關于取消或改革存貸比政策的呼聲不斷。在當前經濟形勢下,有望由監管層對存貸比指標進行原則指導,根據經濟形勢做出調整,在經濟增速下滑之時,適當放松相關指標的執行力度。

2011年10月銀監會發布的《關于支持商業銀行進一步改進小型微型企業金融服務的補充通知》中規定,獲準發行小型微型企業貸款專項金融債的商業銀行,該債項所對應的單戶授信總額500 萬元(含)以下的小型微型企業貸款在計算“小型微型企業調整后存貸比”時,可在分子項中予以扣除。這不僅有助于優化小企業融資環境,促進小企業金融業務可持續發展,也有助于商業銀行改善傳統的信貸收入結構,是存貸比政策的重要調整。

流動性比例

流動性比例為流動性資產余額與流動性負債余額之比,衡量商業銀行流動性的總體水平,不應低于25%。我國銀行業的流動性比例在2011年一季度下降后,自二季度開始保持上升趨勢。第4季度經濟增速放緩,物價漲幅有所回落,央行采取了一系列措施進行預調微調,適度增加了市場流動性,流動性比例上升至43.2%,環比增加了0.4個百分點,比年初增加了0.8個百分點。

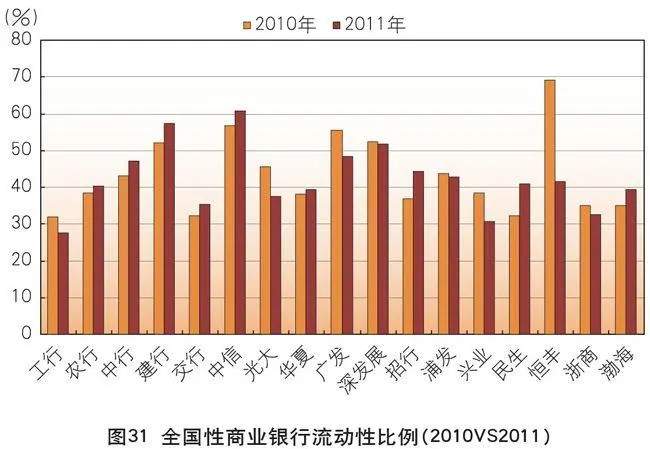

圖31對比列示全國性商業銀行2010年和2011年末的流動性比例。圖中可見,2011年各行的流動性比例均在25%達標線上,多集中在35%~50%之間。其中,中信流動性比例最高,為60.89%,建行、深發展次之,分別為57.30%和51.93%。工行流動性比例最低,為27.60%。

同上年相比,全國性商業銀行的流動性比例共有8家下降,9家上升,下降的幅度整體上大于上升的幅度。其中,恒豐下降了27.69個百分點,降幅最大;光大、興業和廣發分別下降了7.96、7.74和7.39個百分點,降幅次之。在流動性比例上升的銀行中,民生升幅最大,較上年提高了8.55個百分點;建行、渤海和中信銀行次之,分別提升了5.34、4.25和4.14個百分點。

本報告分析流動性指標時所采用的數據是年末的時點數。如將視角擴展至年內,則我國銀行業2011年資金緊張、流動性捉襟見肘的態勢一覽無余。以披露季報的上市銀行為例,2011年三季度上市銀行整體存款增長接近零,單季度存款增量只有674.17億元,1月、7月和10月甚至出現罕見的三次負增長。銀行業金融機構流動性缺口放大,90天以內的累計流動性缺口為7735億元,比二季度放大了6606億元。全國范圍內,日均存貸比超標的商業銀行有64家,比8月增加了9家;其中多數“股份制銀行”的存貸比均已接近75%的監管紅線,中信為74%,興業為74.6%,民生越過紅線到75.5%。“大型銀行”中,中行和交行的存貸比相對較好,但也分別達到了72%和72.8%。

整體而言,盡管每降低存款準備金率釋放約4000億元流動資金,且2012年我國延續穩健的貨幣政策,強調增強前瞻性和預調微調,但銀行體系流動性仍較為緊張,風險壓力猶存。全國性商業銀行應密切關注市場資金形勢和監管政策的變化,根據資產負債業務發展和流動性狀況,動態調整流動性管理策略和資金運作節奏,建立多層次流動性儲備,在保證流動性安全的前提下,有效壓縮低效資金占用,提高資金使用效率,切實加強流動性管理,提高應對流動性風險的能力。

(本部分報告執筆人:張云