人民幣匯率和美元“短缺”之謎

2012-12-31 00:00:00汪濤胡志鵬

銀行家 2012年8期

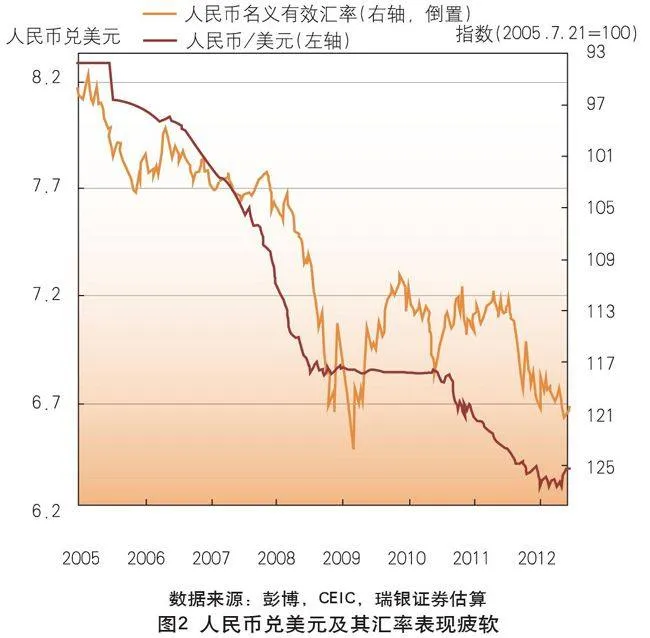

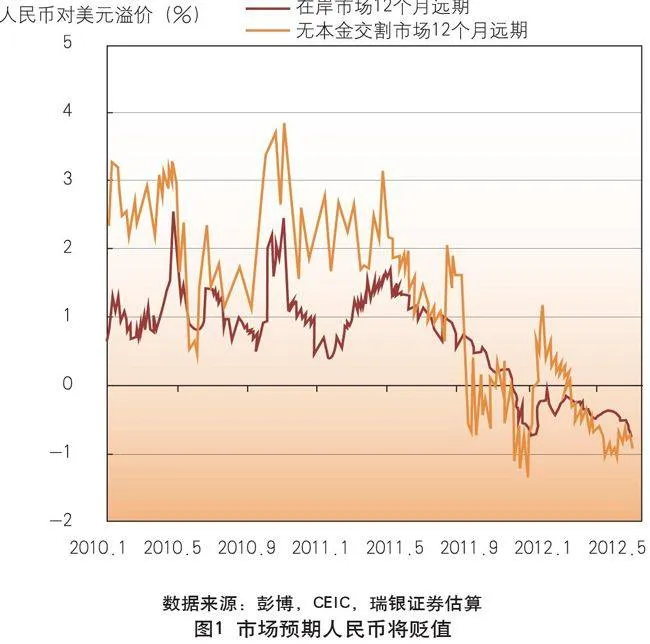

最近人民幣兌美元在岸及離岸市場匯率雙雙表現疲軟(見圖1和圖2),這與市場預期的人民幣小幅升值相悖。造成這一現象的主要因素包括:一是中國的經常項目順差已經降到了一個合理區間,表明人民幣匯率本質意義上已不能被視為低估。二是外商直接投資以外的其他資本流動在2012年一季度大幅波動(仍為正流入)后,在4~5月份轉為凈流出,這主要是由于歐債危機惡化以及全球經濟增長前景趨弱。三是中國的出口和實體經濟增長進一步放緩,令人民幣升值預期減弱。如果中國是另一個亞洲新興經濟體,那么人民幣最近幾個月可能已經對美元大幅貶值。不過,中國央行一直在引導人民幣兌美元在岸市場匯率走強,而且很可能對市場進行了干預,以阻止人民幣貶值——這也許是出于政治的考慮。

鑒于全球經濟持續的不確定性和疲弱態勢,盡管未來美國可能會從政治上向中國施壓,但我們認為中國政府不再會讓人民幣小幅升值。對此,中國政府可以指出,人民幣兌歐元和其他新興市場貨幣的實際有效匯率仍在升值,因為前者正對美元貶值(見圖2)。不過,人民幣對美元的直接貶值并不會受到國際社會的歡迎,尤其是目前歐元區經濟可能面臨更大的下行風險、美國經濟復蘇勢頭似乎也有所減弱。因此我們預測人民幣兌美元匯率在2012年末達到6.25~6.35的區間,2013年的預測值為6.2。

近期關于中國面臨嚴重美元短缺的說法是真是假呢?據一些分析師和財經類新聞記者的說法,中國企業在過去十年里與銀行形成了近8000億美元的“超賣”頭寸。更糟糕的是,這些公司現在希望(或不得不)出清空頭頭寸,轉而持有更多美元。一些人認為這些平倉行為是導致近期人民幣匯率走弱的重要原因,而央行正在竭力防止人民幣匯率進一步下滑,擔心這會導致更多外匯流出并影響到金融體系和實體經濟的穩定性。

作為一個擁有大額經常項目順差和3.3萬億美元外匯儲備(這還沒算上額外主權財富基金和銀行持有的3000多億美元)的國家,中國怎么會面臨美元短缺,甚至是外匯危機呢?中國企業是從哪里得到額外的這8000億美元賣給了國內銀行?是不是有我門沒想到的重大遺漏?

我們并不認同上述論調。事實上,我們認為這些大額美元“超賣”頭寸中有2/3都可以用海關和國際收支表外貿順差的核算方法不同來解釋。當我們將美元凈賣出額與經常項目和資本項目收支進行比對時,發現經常項目下“額外”的美元凈賣出額與資本項下“不足”的美元凈賣出額大體匹配。我們懷疑這一情況可能與國際收支表按IMF準則對外資投資收益的處理方法有關。當然,中國企業和銀行可能確實在人民幣升值預期十分強烈的早些時候積累了一些美元空頭頭寸,人民幣結算業務也促進這一做法。不過,我們并不認為這一規模會像一些人聲稱的那么龐大。

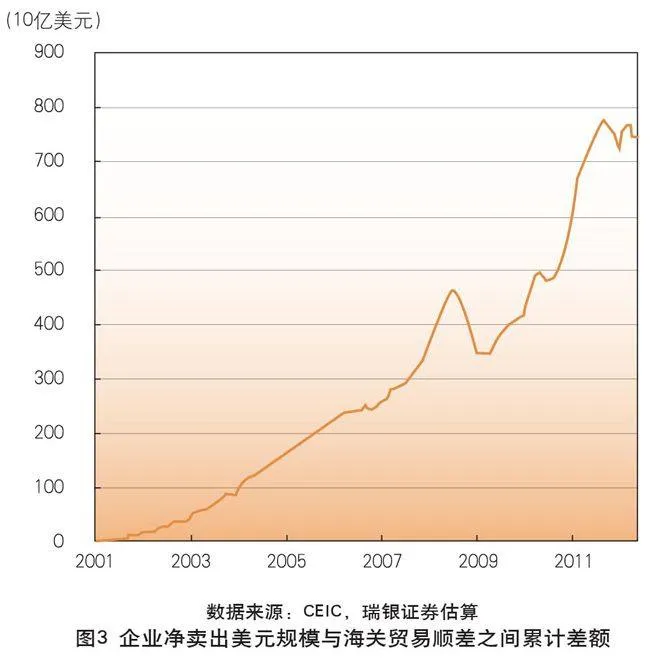

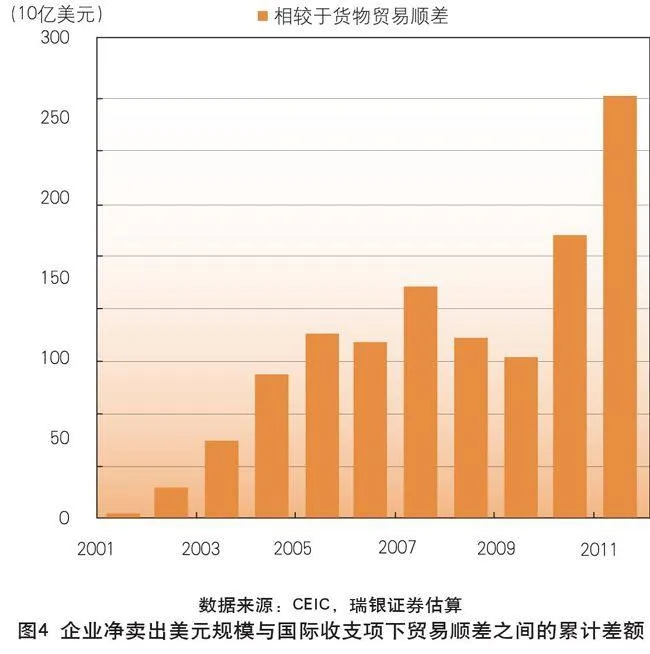

首先,讓我們來看一下所謂的美元“超賣”頭寸。圖3比較了貨物貿易項下在岸市場上銀行的美元凈買入規模(作為企業美元凈賣出的替代指標)與海關月度貿易順差。看上去企業的美元賣出額確實遠高于貿易順差——過去十年累計約有8000多億美元。不過我們知道海關數據其實“低估”了實際的貿易順差,因為某些內含的服務貿易被包含在進口貨物中了(比如保鮮和貨運)。國際收支的統計方法(也基于銀行和客戶的結售匯數據)則將保險和貨運從貨物項下扣除,計算在服務項下。當我們比對貨物貿易項下的企業美元凈賣出規模與國際收支項下的貿易順差時(見圖4),兩者間的差別縮小到圖3的1/3。

另外,在2600億美元“超賣”頭寸中(見圖4),60%是2010年以來積累起來的,也就是當政府推動人民幣國際化、推進跨境貿易人民幣結算的時候。我們認為當時強烈的人民幣升值預期以及人民幣在貿易結算中使用(尤其是進口)導致了人民幣取代美元出現凈流出。這里,中國企業在岸市場上的美元空頭頭寸與它們在離岸市場上的美元多頭頭寸(與其對手方的美元空頭頭寸相對,主要是國外出口商,也包括基金經理)正好匹配。這些頭寸從2011年四季度以來開始出現平倉,但規模顯然沒有圖3顯示的那么大,并且這些也不全都是中國出口商持有的“超賣”頭寸。

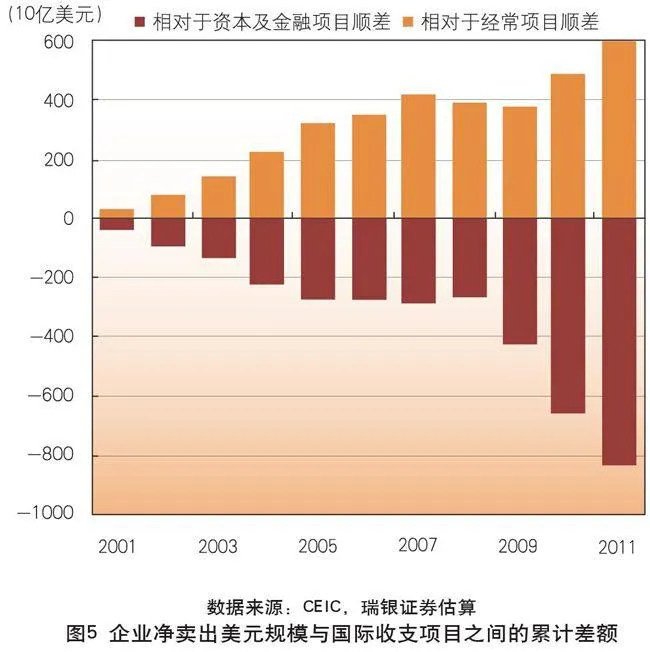

其次,讓我們來看經常項目和資本項目項下的美元凈賣出(見圖5)。我們馬上就能發現經常項目項下企業對銀行的“額外”美元凈賣出額基本上與資本項目項下的“不足”凈賣出額相當。換言之,在岸市場上對銀行的美元賣出額基本上與國際收支整體盈余相當。不過,為什么美元凈賣出額與實際的經常項目和資本項目順差之間總持續存在方向相反的缺口?我們猜測可能與國際收支表按照IMF準則對外國公司投資收入的處理方式有關。

比如,一家在華的外國汽車企業決定將在華利潤的一部分進行再投資,而不是分配給國外的股東,那么這些用于再投資的利潤(人民幣)就永遠都不會離開中國或進入銀行的匯兌操作。不過在國際收支表統計中,再投資利潤會首先被計做資本項目項下的流入(作為額外的外商直接投資),盡管實際上并沒有外匯流入。第一項操作從經常項目順差中進行扣除,第二項操作則增加了資本項目順差。最終這些項目都會填平,但這種記賬方式卻會帶來認為的“額外”或“不足”美元凈賣出。如果只看國際收支的某一部分,則很可能會存在誤導。這種解釋合理嗎?的卻,根據官方數據,過去十年間外國公司在華投資收入累計約8000億美元。當然,其中部分利潤被匯回,但很大一部分利潤則留在中國用于再投資。

我們并不是說國際收支與外匯流動的所有差異都能以分類和記賬方式不同來加以解釋。我們認為,過去幾年中,由于對人民幣升值的強烈預期,加上跨境貿易人民幣結算的推廣,中國企業和銀行很可能已經累積了相當規模的美元“超賣”頭寸。根據過去兩年人民幣凈流出以及外債增長來判斷,我們認為這些美元“超賣”頭寸也許在2000億~3000億美元左右,我們并不認為出口商已經累計了8000億美元的美元“超賣”頭寸。隨著人民幣升值預期的減弱甚至反轉,部分美元賣空頭寸已經從2011年四季度開始平倉,并且平倉操作很可能會繼續,但中國擁有著3.5萬億美元以上的外匯儲備(包括主權財富基金持有的部分)。在當前環境下,盡管政府也許會希望通過人民幣貶值來從邊際上改善中國出口,但這將會招致主要貿易伙伴的強烈批評,并且會阻礙中國推進人民幣國際化的步伐。我們認為政府一直以來并將繼續維持匯率穩定主要是出于政治方面的考慮,而并非是出于對可能出現的外匯危機的擔憂。

(作者單位:瑞銀證