貨幣流動性回暖與房地產金融迷局

2012-12-31 00:00:00高廣春王萌

銀行家 2012年8期

2012年上半年,在穩增長和調結構并舉的宏觀經濟政策導向下,貨幣政策趨于寬松,但房地產的緊縮政策卻一直被強調和堅持。現實中的房地產金融運行生態顯得的有些模糊,一些指標顯示出房地產政策的緊縮效果效應;一些指標則與房地產的緊縮政策有相悖之嫌。在穩增長和調結構難以平衡的大背景下,房地產金融與房地產市場一樣遭遇頗為尷尬的境地。

貨幣政策溫和回暖下,房地產開發投資正蓄力越冬

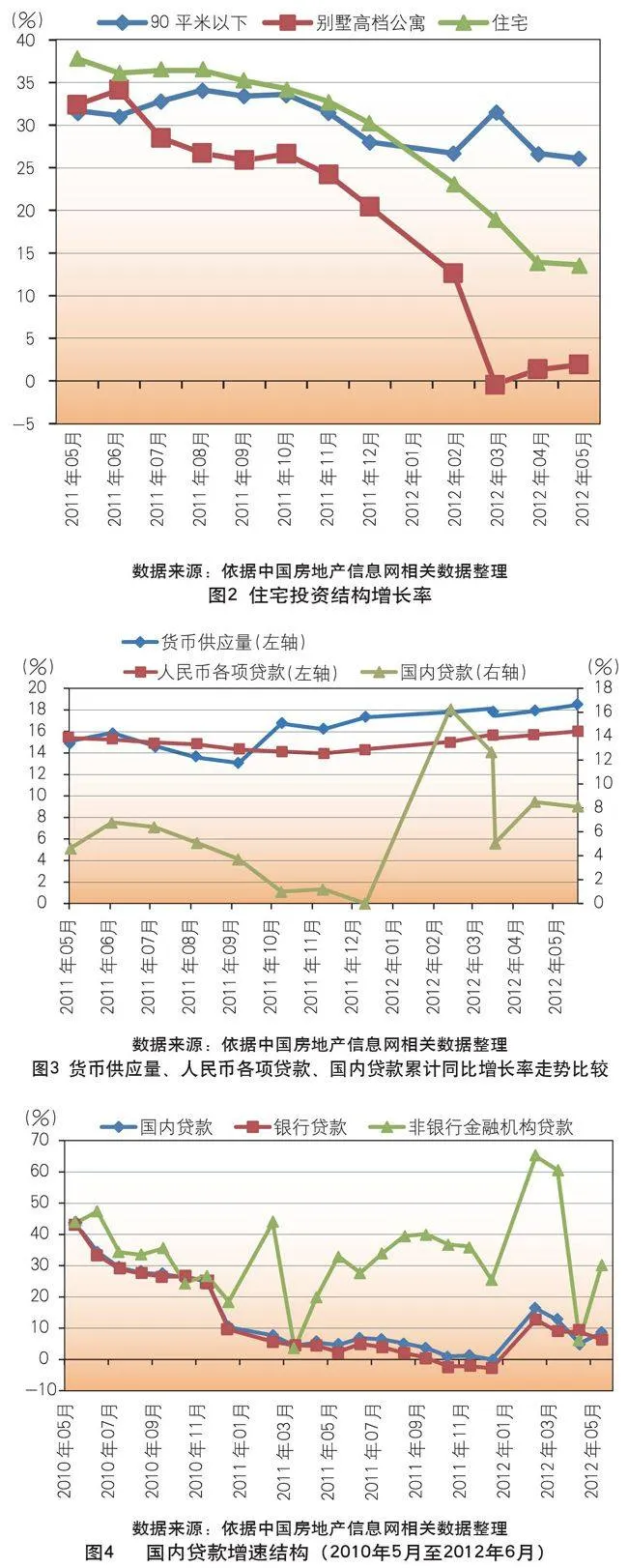

2012年6月8日,央行終于啟用降息手段為冷卻速度有點快的GDP保溫,此前央行已經連續三次使用降準工具以避免GDP的硬著陸(見表1)。降準和降息并用標志著央行步入寬松的通道,每次降準釋放4000億元左右的流動性,降息對流動性同樣產生明顯的正向激勵作用,持續冷卻2年之久的流動性正轉入穩定回暖的方向。圖1表明,央行貨幣供應量同比增長率在2011年9月降到13.06%的水平后,從2011年10月份開始加油并提速至16.73%,在經過了此后3個月的拉鋸狀態后,進入2012年2月份后穩步走高,6月份比2月份溫和上升近1個百分點。人民幣各項貸款的走勢緊隨貨幣供應量之后,在2011年11月份止住增速下降趨勢,開始穩步回升,2012年上半年上升幅度超過1個百分點。

在貨幣流動性穩步回暖的同時,房地產開發投資還沒有呈現出明顯的回暖態勢。2012年上半年房地產開發投資增速雖自2012年3月始出現止跌趨勢,但總體來看,還是繼續其近兩年的走低步伐,6月份比2月份下降幅度超過10個百分點,房地產開發投資似乎還在冬季躑躅。房地產開發投資的此種走勢與上述兩個指標走勢的組合應該是國家宏觀調控政策所希望看到的結果。這個組合也表明,本輪穩增長的政策目標試圖擺脫以往過于依賴房地產支撐的老路。

但從住宅投資的結構增長情況看,房地產開發投資似正臨春天。圖2顯示,近幾年來的房地產緊縮對別墅高檔公寓效果明顯,別墅和高檔公寓的投資增速大幅冷卻,住宅投資受此影響也出現明顯的收縮狀態,而90平米以下住宅投資緊縮的態勢并不明顯,由于90平米以下住宅、別墅和高檔住宅是住宅投資的重要組成部分,住宅投資曲線對別墅和高檔住宅投資曲線走勢的依賴,透露出別墅和高檔公寓投資權重對住宅投資具有相當的影響,住宅投資的投資和投機特點較為濃厚。2012年以來,別墅高檔公寓投資溫和回暖,住宅投資也出現止跌趨勢,但90平米以下投資則呈下行態勢,可能的解釋是,貨幣流動性回暖中分流入房地產領域的資金更多地進入了投機性領域。由此可以進一步判斷,上述在冬季中躑躅的房地產開發投資在接下來更有可能迎來初春,這樣一種苗頭應該是中央決策層著力避免的。

房地產信貸與貨幣流動性同步回暖,折射房地產調控隱憂

在過去的半年多時間里,央行在歷次降準和降息的同時,強調堅持既定的緊縮房地產的政策,繼續嚴格把控資金對于房地產的準入門檻,繼續實施差別化房貸政策。這樣的政策信號無疑意味著,投機性房地產不能從趨于回暖的貨幣流動性走勢中獲益。但實際情況顯示,房地產信貸緊隨貨幣流動性回暖的步伐。圖3表明,2012年上半年,房地產資金來源中的國內貸款累計同比增長率走勢雖有波動,但與2011年底比較,依然保持著較高的升勢。從2012年2~6月的走勢看,6月份比2月份有較大的降幅,但與5月份基本持平,比4月份有3個百分點的升幅,由此即使著重考慮2~6月之間的波動性,起碼的結論也是,國內貸款的回升沖動很強。由于國內目前還沒有關于不同類型(如上述房地產開發投資一樣)房地產開發貸款的細分和統計數據,無法斷定這些回升的房地產貸款是進入了投機性住房領域還是消費型住房領域,結合上面房地產開發投資的分析結果,這些貸款進入投機性領域的概率較大。房地產緊縮政策在房地產信貸領域正經歷挑戰。

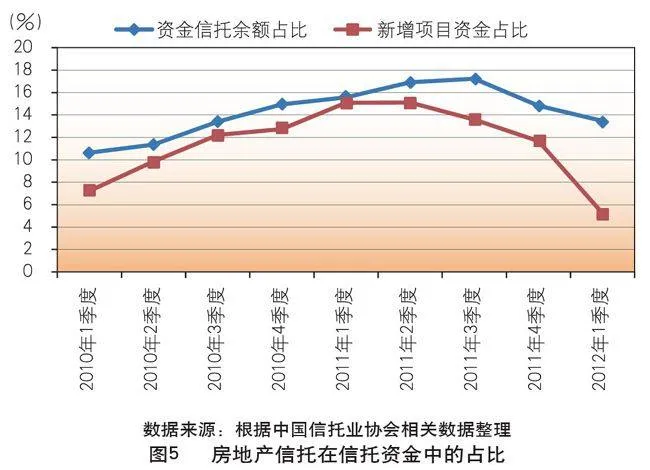

按照國家信息中心的標準,國內貸款由銀行貸款和非銀行金融機構貸款構成,圖4告訴我們,在國內貸款增速走低的大部分月份里,銀行貸款表現出相同的走勢,而非銀行金融機構貸款則增速強勁,如在2010年底到2011年底,國內貸款和銀行貸款均同向走低,但非銀行金融機構貸款則持續以較大幅度走高。盡管由于非銀行金融機構貸款權重較低,對國內貸款走勢影響不明顯,但也反映出,在銀行對房地產業的貸款被收緊時,非銀行金融機構成為資金進入房地產業的重要渠道,其中房地產信托構成非銀行金融機構貸款的重要部分,圖5顯示在2010~2011年之間的絕大多數時間段里,信托機構的資金運用結構中房地產信托資金占比一致保持著升勢,這段時間也恰是銀行對房地產貸款的收縮期;而自2012年以來,銀行房貸轉降為升,房地產信托在信托機構資金運用中的比例趨于走低。但一些分析人士認為,二季度以來房地產信托有重拾升勢的趨勢。此種趨勢和前述銀行貸款的趨勢疊加會進一步緩解房地產領域面臨的資金危局,由此引致的結果很可能是,還沒有真正品味嚴冬滋味的房地產業又要迎來一個似曾相識的溫暖春季了。

從個人按揭貸款的走勢看(見圖6),盡管2012年上半年的大多數月份里個人按揭貸款累計同比增長率仍為負值,但幅度明顯收窄,而且趨勢與國內貸款極為類似即表現出了與貨幣流動性同步回暖的態勢,特別是在2012年2月份和6月份均走出正值增長率。個人按揭貸款的此種回暖走勢之首要原因當然是貨幣流動性的趨于寬松;其次是差別化房貸重新受到重視,包括四大銀行在內的不少銀行機構重新對首套房貸打折優惠;其三是銀行監管機構降低了二套房貸風險權重從而降低了改善型房貸需求的成本。但由于到目前為止,有關統計機構還沒法細分首套房貸、改善型房貸、投資型房貸和投機型房貸,個人按揭貸款的回暖在支持了剛性需求的同時,也很可能助力投機性住房需求的回潮。如果是像以往所發生的那樣,更多的是支持了投機性住房需求,那么國家緊縮性房地產政策勢必遭遇同以往類似的尷尬。

關于房地產信貸風險無憂與房地產信托風險有患

自2009年底國家堅定不移地實施房地產緊縮調控以來,房地產企業資金壓力日增,房地產企業老板跑路,房地產企業破產事件時有發生。作為房地產企業重要債權人的銀行業和信托業的資金風險問題備受關注。從已披露的信息看,銀行業的房貸質量似乎并沒有受到多少影響,而是繼續保持著較低的不良率,就個人按揭貸款而言,中國銀監會關于中國銀行業的運行報告顯示,2011年末,住房按揭貸款整體不良貸款率仍保持低位,僅為0.3%,比2010年末下降0.07個百分點。2012年一季度末,依然是這樣一個比例水平。二季度的不良情況雖尚未披露,但從已有的信息看,不會有多少變化。就房地產開發貸款而言,中國銀監會年報(2011)顯示,2011年商業銀行對于房地產行業的不良貸款率為0.97%。對于2012年上半年的情況,依據已有的信息同樣可以得出與個人按揭貸款類似的結論。在房地產持續緊縮的背景下,銀行業房地產相關貸款質量反而在改善,這的確難以理解。事實上,面對銀行業房地產相關貸款如此高的質量,中國銀監會卻絲毫沒有對房地產貸款風險掉以輕心,在其年報和銀行業季度運行分析報告中,房地產貸款風險一直是其重點關注的風險點之一。這或許可以解釋為,銀行業房地產貸款的真實質量并沒有像其公開披露出來的數據那樣可以令人高枕無憂。

房地產信托的風險則沒有銀行業那么好看的數據。由于中國房地產信托目前依然對于信托人的債權實行剛性對付,在2010年、2011年大幅增長的房地產信托的對付壓力在2012年、2013年將持續存在。2012年5月則是第一個兌付高峰,兌付壓力比較大的時點主要有三個:2012年5~7月、2013年3~4月和2013年7~8月。根據中金公司預計,有10%至15%的信托項目可能在2012年出現違約風險,需要信托公司自有資金介入或通過資產管理公司收購。事實上,2012年前5個月的時間里,已有包括中誠、中融、渤海和山東信托等18家信托公司的32款房地產信托產品出現提前清盤現象,涉及金額達53.51億元。盡管這些已暴露的風險還只是個別機構的流動性風險,而尚未涉及行業性的兌付風險乃至系統性風險,但在可能持續的緊縮房地產調控政策下,類似風險的進一步暴露對信托業的侵蝕后果不容小覷。

目前的房地產政策和房地產金融運行得失評價

從目前國家宏觀政策信號看,穩定增長和緊縮房市是同時推進的;而單從緊縮房市的政策看,該政策也帶有較為明顯的結構性特點,即國家對于房地產的緊縮劍指的是房地產投機和投資,對于剛需領域則是支持和鼓勵,中央及其相關部委一再強調的堅持既定的房地產政策之著力點正在于此。由此而言,穩定增長導向下的貨幣政策放松和相應的貨幣流動性回暖惠及到房地產剛需領域應屬一種正常的政策傳遞。前面的分析也部分反映出這樣一種傳遞路徑,如包括四大國有銀行在內的部分銀行重新對首套房貸優惠打折,央行在降準和降息的同時重申差別化信貸政策,90平米以下住房投資維持較高的增長速度等等。

但2012年上半年的其他一些房地產金融數據表明,穩定增長和緊縮房市并舉的政策并沒有有效阻止投機性資金隨貨幣政策放松而回暖的步伐,別墅和高檔公寓投資的回暖反映回暖的房地產開發貸款可能更多地進入了投機性開發領域;個人按揭貸款產品細分缺失和首套房貸、二套房貸適用相同的風險權重可能導致回暖的個人房貸更多的進入了投機性住房需求領域。房地產信托發行在二季度以來的轉增趨勢也埋下房地產投機回潮的隱患。房地產投機和投資因素的回潮雖然會緩解日益增大的債務償付壓力,但從長期看,這樣的緩解對銀行業和信托業來講,似有飲鴆止渴之嫌。

堅持既定房地產政策需要對房地產資金進行有效把控

顯然,在貨幣政策放松、流動性回暖的環境下,以抑制投機和投資為著力點的房地產緊縮政策正在或即將遭遇似曾相識的“空調”式尷尬,要真正將既定房地產調控政策落到實處需要在以下幾個方面做出努力。

繼續穩定和強化既定的房地產政策信號。這是繼續穩定相關參與者特別是房地產投機和投資者的政策預期,引導其理性參與房地產市場并成為房地產市場積極的建設者和推動者的基本前提。在住房立法缺失,難以提供住房長期發展的穩定預期的條件下,穩定的房地產政策在中短期內建立穩定的預期至關重要,但我國房地產政策的不穩定性已成為不爭的事實,如在2009年以來的房地產調控中,典型的例子是首套房貸利率隨意變動,不僅引發諸多爭議也使得有保有壓的政策目標難以有效落實。還有,首套房貸和二套房貸具有相同的風險權重同樣會引發困惑,形成誤導。由此,穩定的房地產政策必須明確,中國的房地產必須是一個以主要滿足中低收入者住房消費需要為導向的行業。其他應該穩定的政策包括優先滿足保障房建設需要的土地供應政策和相應的建設、分配及融資政策,首套房貸利率優惠政策和差別化房貸政策(包括對首套房貸和二套房貸賦予不同的風險權重)等等。

建構有效的關于房地產資金統計、披露和評價的平臺,確保有限資金運用于消費性住房和保障性住房領域。核心是細分針對房地產領域的各類各種房貸產品,并建立相應的甄別、統計、披露和評價體系。這幾年雖然存在對首套房貸、二套房貸的區別標準,但總體而言目前所謂的首套房貸、二套房貸以及ak4QMlZPpwDGgk8y8QxXNal4i4coe7HOtJQ1DLQ3QXE=多套房貸產品,以及投機性、投資性房地產開發融資、消費性房地產開發融資等,產品在實際運行中并沒有進行有效細分,而進行相應的劃分、統計和披露,因而也就無法有效評價國家所謂差別化的房地產金融政策及其落實效果。實際情況往往是大量資金以所謂支持保障房之名行房地產投機之實。其中主因在于國家雖然推出了差別化政策,卻沒有推出相應的有效的實施方案而是基本沿用傳統的實施手段,其結果是,迄今為止我們依然見不到和差別化政策對應的數據信息,如首套房貸的規模、改善型房貸的數據、投機型房貸的數據等等。這些工作應該由中國銀監會牽頭并在盡可能短的時間里完成,只有這樣,才有可能從源頭、機制和可操作等諸層面堵住投機性資金向房地產領域的流入,促進房地產市場真正走向穩健均衡發展之路。

借助證券化技術有效防控房地產貸款資金和房地產信托資金的風險。如前所述,雖然表面的銀行業房貸風險數據令人樂觀,但實際的房貸質量究竟如何令人擔憂,房地產信托資金風險則已經是不爭的事實。有效對策之道即將這些貸款或債券資產證券化,此種對策目前在政策上已經沒有障礙,2012年6月初,央行、銀監會和財政部發布《關于進一步擴大信貸資產證券化試點有關事項的通知》,在時隔4年之后重啟中國資產證券化之旅。依據該通知精神,房地產貸款和房地產信托資產應該均可以作為合格的發起資產證券化的基礎資產池中的資產。不太有利的因素是首期500億元額度有限,二期額度未知且準期未知,所以要真正搭上資產證券化這班車,多少資產能夠搭上這班車,還需要一些好的運氣。但無論如何,正確的道路已經鋪設,前述飲鴆止渴的路子必須堅決拋棄。

(作者單位:中國社科院財經戰略研究院密歇根大