三類金融網點布局省際差異

2012-12-31 00:00:00董玄周立陳莎姚奐

銀行家 2012年9期

在大多數發展理論中,金融服務的缺乏通常被認為是導致不平等和經濟增長緩慢的原因。而金融網點的缺乏是導致無法獲得基礎金融服務的一個基本因素。金融網點的缺乏不僅造成金融排斥問題,也削弱了個人和地區的發展機會。因此,緩解金融排斥、建設普惠金融體系是一個重要的發展目標。為了實現這一目標,必須弄清楚以下幾個問題:中國的金融業網點對所有人的可及性有多大·中國的金融業在上一輪改革中,其網點分布的普惠性是增強還是減弱了·不同類型的金融機構在網點普惠上發揮的作用有什么不同·本文試圖對以上三個問題做出回答。

金融網點可及性的國際比較

要衡量一個國家金融業網點對所有人的可及性,可以從單位面積上的網點數量和單位人口所享有的網點數量這兩個角度來看。表1列出了2009年幾個國家、經濟合作與發展組織(OECD)平均以及中國的網點地理密度(BGD,以每1000平方公里的網點數量衡量)和網點人口密度(BPD,以每10萬個成年人擁有的網點數量衡量)。這里的金融機構不僅包括商業銀行,還包括其他所有能吸收存款的企業,它們的資產業務都被計入該國的廣義貨幣中,其網點都能對所在社區發揮金融普惠的作用。可以看到,中國兩類網點密度均小于OECD平均水平,網點普惠性與巴西、印度、美國較為接近,與德國、英國、韓國、孟加拉差距很大。

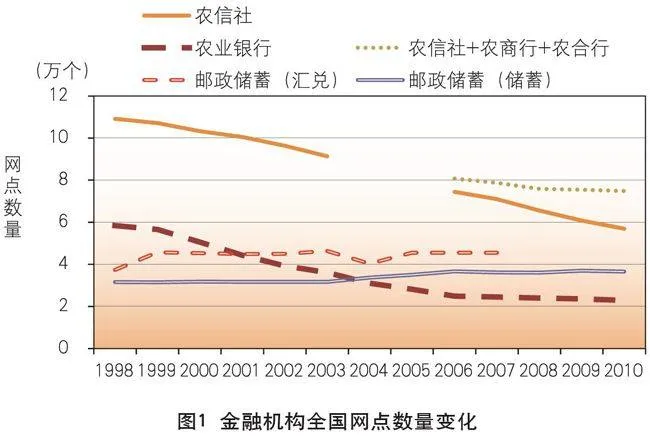

三類涉農金融機構全國網點數量變化

中國農業銀行是股份制商業銀行中被賦予支持農村和偏遠地區任務的銀行,農信社、郵政儲蓄銀行也都以服務基層和農村為主要使命。圖1主要展示三類金融機構在1998~2010年全國的網點數量變化。選擇1998年為初始年份,是因為國有銀行從這一年開始商業化改革,開始撤并基層網點,從此拉開了我國銀行網點地理分布重塑的大幕。在1998~2010年間,2003年是一個關鍵的時點。這一年,國有獨資商業銀行開始股份制改革,農信社也開始新一輪改革。2006年也是一個值得注意的時點。2006年12月11日,中國加入世貿組織五年過渡期結束,我國向外資銀行全面開放人民幣零售業務。2006年底郵政儲蓄銀行成立,次年開始辦理小額貸款業務。

從圖1中可以看到,1998~2010年間,農業銀行和農信社網點數量持續下降,而郵政儲蓄則相反,匯兌網點和儲蓄網點數量都略有上升。農業銀行網點總數從1998年到2010年共減少了56.9%(從53176個減少到22898個),平均每年減少6.8%。其中1999年到2006年是下降速度最快的七年,平均每年減少11.5%(共計31602個),而2006年到2010年平均每年減少僅1.4%。農信社網點總數從109176個減少到56944個,減少了31.5%。從圖1中也可以看到,雖然有少數年份的數據缺失,但農信社的網點數量大體呈逐年下降的趨勢。2006~2010年,農信社網點總數每年仍保持小幅度下降。郵政儲蓄的匯兌網點數量在45000個上下小幅波動,儲蓄網點數量在2003年前基本穩定在31700個,從2003年開始逐步增加,到2006年達到36663個并保持穩定。

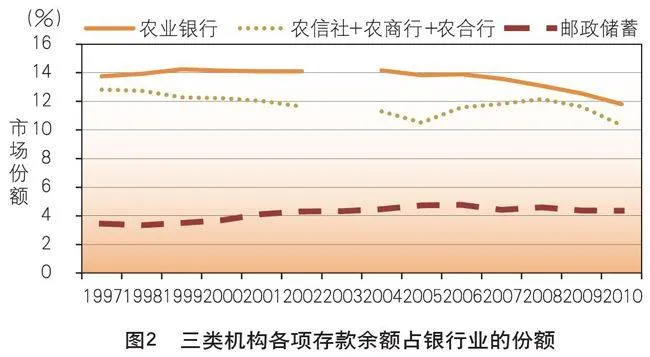

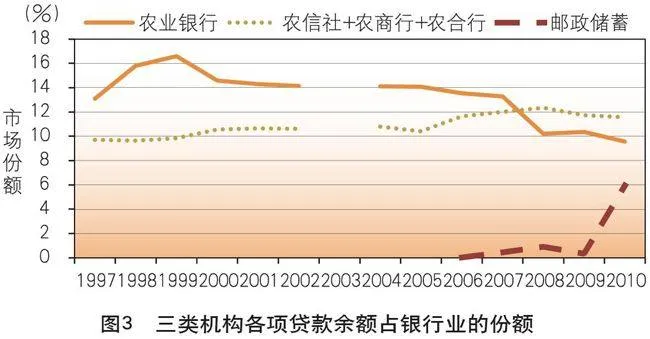

三類涉農金融機構市場份額及其變化

圖2和圖3考察三類金融機構的各項存款和各項貸款的市場份額。結合圖1可以發現,1998~2003年,農業銀行的網點數量雖然快速減少,但存款余額的市場份額卻一直保持穩定,貸款余額的市場份額甚至出現了一定幅度的增加,隨后減小,仍略高于1998年的水平。2006~2010年,農業銀行的網點數量基本穩定,而其存、貸款余額的市場份額卻雙雙大幅下降。

1997~2004年,農信社存款市場份額與貸款市場份額變化方向相反,存款市場份額降低而貸款市場份額上升,2006年以后二者走勢相似,都在2008年后開始下降。與農行不同,農信社沒能在網點撤并同時保住存款市場份額,1998~2005年從12.74%降至10.51%。

郵政儲蓄存款市場份額在1997~2006一直穩步上升,之后開始緩慢下降,貸款市場份額的增長相當驚人,從2006年0.02%上升到2010年5.95%,特別是在2010年其市場份額就上升了5.61%。郵政儲蓄存款市場占比在1998~2006年的增加幅度略大于其網點數量的增加幅度,這主要得益于其他機構網點的大幅度撤離。同時,其他機構撤離的地區一般相對落后,隨著經濟發展,這些地區金融市場容量相對于發達地區顯得越來越微薄,最終限制了其可以吸收的存款量。然而,郵政儲蓄貸款業務高速增長與其儲蓄網點的長期“堅守”是分不開的。

三類涉農金融機構網點地理分布變化

總體來看,農業銀行在絕大多數省都實施了大幅度的網點撤并。地圖上,網點數量最少的兩個“梯隊”在2010年逐漸形成呈“C”字指向上海市。山東、浙江、廣東、四川的網點數量一直高于周圍各省。這大致反映了農業銀行網點分布其向高利潤地區收縮的策略,這種向經濟聚集區域的集中很可能加重了欠發達地區金融服務不足的情況。

1998~2010年,農業銀行網點數量減少最多、幅度最大的省份都是河南省,共減少了74.5%(從4580個到1166個),年均減少10.8%。減幅第二大的是內蒙古,從1862減少為555個,減幅為70.2%,減少數量第二多的是廣東省,由3876個減少為1702個,共2174個。在全國普遍的網點連年大撤并浪潮中,也存在幾個特例:浙江、寧夏、西藏三個省份網點數量先增后減;上海市網點數量先減后增。

如表2所示,1998~2010年,農業銀行網點減少數量和幅度最大的都是中部,東部的減幅最小,但也減少近一半。

與此同時,農信社網點數量也有總體下降的趨勢。從網點分布來看,農信社網點布局也是向中心區域收縮聚集的過程,但收縮的范圍比農業銀行更小。山東和河南、上海、廣東和湖南、四川是四個網點數量保持較高水平的區域,從這四個聚集區向外,越遠離的,其省區網點數量較少。

1998~2010年,農信社網點減少數量最多的是廣東省,從10476個減少至5439個,共5037個,減幅達48.1%。減幅最大的是湖北省,從5875個減少至2087個,減幅為64.5%。2010年與1998年相比,只有北京、上海兩市的網點數出現增加。網點數減少的省區中,其中廣西、河北、河南、內蒙古、寧夏、新疆和云南出現先增后減的現象。這顯示出2003年農信社改革可能扭轉了西部部分省區與河南、河北兩省網點數量增加的趨勢。

分四個區域來看,網點減少數量和幅度最大的是中部,減幅36.6%,各區域降幅都明顯低于農業銀行,說明農信社網點布局收縮的程度更小。

計入代辦站后農信社網點在東北、西南、東南、西北較多,且從東北、西北、西南、東南四個角向華北地區呈“高—低—高”V型分布格局。數量變化上看,1998~2002年只有五個省區網點數量增加,分別是貴州、寧夏、新疆、云南、上海,比單計算農信社時更少,這說明信用代辦站在一些中西部省區的撤并很可能先于農信社網點撤并。

郵政儲蓄的儲蓄網點數量總體上并沒有下降,也沒有進一步向經濟中心聚集的過程,幾個西部欠發達省份甚至有所增加。1998~2010年,網點數量增加最多的是四川省,從1433個增至2985個,共增加了1552個。增幅最大的是重慶市,從666個增至1658個,增幅為149%。數量和幅度減少最大的均為內蒙古,從697個減至625個,減幅為10%,這個幅度與農信社和農業銀行相比顯得很小。

分區域來看,四大區域的網點數量都有增加,其中西部增加數量和幅度最大,而其他機構數量減少最多的中部,增加幅度排名第二。東部地區是其他兩個機構減幅較低的地區,但郵儲在這個區域的增幅卻較低。郵儲網點分布顯示出與前述兩類機構截然不同的結構變化,一定程度上彌補了其他金融機構撤離造成的金融服務空白。郵政儲蓄提供的服務是最基礎的金融服務,其網點布局比其他機構更具有普惠性。

金融網點地理重塑從1998年開始,到2010年已經接近末期,各銀行網點分布的特征基本穩定。在這場大規模撤并和重塑后,農行和農信社都在一定程度上加深了大部分省區的金融排斥程度,且農行高于農信社,而郵儲的網點分布則較穩定和均齊。

三類涉農金融機構網點省際分布

中國金融網點調整加深了總體金融排斥程度已經無疑,這場全國性網點縮減是否讓各省間網點數量差異變大,是否出現了省際網點分布的極化呢·這個問題需要更準確的衡量。為此,DER指數及其分解效應較為適用。

最早的DER計算方法顯示,極化是個體形成不同群組的過程,同一群組內部有相似屬性水平,不同群體之間則存在差異。DER系數可以進一步分解為疏離性指數和聚合性指數,疏離性指數的計算方法與基尼系數完全相同,表示每一個樣本間的差距大小,聚合性表示樣本趨同程度,聚合性大表明形成了一個個“俱樂部”。

筆者用改進過的DER計算方法計算三類機構在1998年、2001年、2002年、2006年和2010年的DER指數及其分解,檢驗了三類機構“2010年相對于1998年沒有出現極化”的假設,所有機構在網點數量和金融密度的結果均顯示“不能在10%的置信區間內拒絕原假設”。由此可以認為,農業銀行、農信社、郵政儲蓄三家機構沒有發生顯著的DER極化過程,1998~2010年間三類金融機構省際網點分布更加均齊了。雖然沒有發生顯著的極化,但省際網點分布差距和趨同性如何,需要進一步對DER指數進行分解。

從表5顯示的分解結果看,三類金融機構的聚合性指數都較大,表明三類金融機構網點數量形成較明顯的“省級俱樂部”,相同“俱樂部”內的省份差異很小。三類金融機構疏離性指數都有所減小,表明網點數量的省際差異沒有擴大,反而縮小了。檢驗各機構“2010年相對于1998年沒有發生疏離性變化”的原假設,三家機構檢驗的P值分別是0.0809、0.2023、0.8127。只有農業銀行能在10%的置信區間內拒絕原假設,農業銀行網點數量省際差距顯著減小,說明農行省際網點分布再統計上顯著地更加均齊了。

對上述結果可能的解釋是農業銀行撤并力度更大,1998年網點數量最高的幾個省份都被大幅削減,而原本網點數量就少的省份削減空間較小,兩家機構都無法對其進行大幅削減。最終的結果是農行極差減小更多,疏離性隨之減小更多。1998年時農業銀行網點數量最多省區是河南(4580個),最少的是寧夏(260個)。2010年,網點數量最多的是廣東省(1702個),最少的是青海省(165個)。2010年網點數量極差只是1998年的24%(4320個減少至1037個)。農信社方面,1998年網點數量最多的為廣東(10476個),最少的是上海(298個)。2010年最多的是四川(5658個),最少的是上海(327個),2010年網點數量極差是1998年的52%(10178個減少至5331個)。

(作者單位:中國人民大學農業與農村發展學院,重慶農村商業銀行江北支行)

項目研究得到國家自然科學基金(71073163)和教育部博士點基金(20110004110003)