基于小波分析的三維Copula密度估計(jì)及其應(yīng)用

2013-02-21 05:14:36彭選華

統(tǒng)計(jì)與決策 2013年4期

關(guān)鍵詞:結(jié)構(gòu)

彭選華

(西南政法大學(xué)經(jīng)濟(jì)學(xué)院,重慶401120)

0 引言

Copula理論及其金融應(yīng)用前景十分廣闊.Sklar(1959)[1]首次提出Copula并將其定義為把一元分布函數(shù)“連接”起來形成多元分布函數(shù)的函數(shù).Joe(1997)[2]和Nelsen(2006)[3]系統(tǒng)地總結(jié)了Copula的基本性質(zhì)以及Copula相關(guān)性、尾部相依性以及高維聯(lián)合分布的copula藤結(jié)構(gòu)等前沿問題.EmbrechtS(1998)[4]開拓性地將Copula方法引入到金融風(fēng)險(xiǎn)管理領(lǐng)域.隨后Copula在該領(lǐng)域中取得了許多有價(jià)值的應(yīng)用成果(Cherubini等,2004)[5]。

為此,據(jù)國(guó)內(nèi)外已有研究可以推測(cè)金融變量的相依性度量簡(jiǎn)化為對(duì)隨機(jī)變量潛在相依模式的最佳識(shí)別。金融變量具有復(fù)雜的統(tǒng)計(jì)特征,比如波動(dòng)聚集性、長(zhǎng)記憶性及分布的尖峰、厚尾等,這使得金融相依結(jié)構(gòu)的局部特征非常明顯,其真實(shí)Copula密度曲面可能具有參差不齊的多峰形狀。由于小波函數(shù)作為局部特征識(shí)別和奇異信號(hào)處理的得力工具,具有極強(qiáng)的變焦功能和局部自適應(yīng)能力,因此將小波引入對(duì)金融變量的相依結(jié)構(gòu)度量不僅具有直觀意義,還是數(shù)量金融的研究熱點(diǎn)。為此以三維為例,考慮應(yīng)用小波函數(shù)對(duì)金融變量潛在相依結(jié)構(gòu)進(jìn)行小波線性估值和最優(yōu)化篩選。本文在給出三維Copula密度的小波線性估計(jì)量及其簡(jiǎn)潔的計(jì)算方法之后,選用DB8小波識(shí)別上證綜合指數(shù)、日經(jīng)225指數(shù)和標(biāo)準(zhǔn)普爾500指數(shù)等三者之間潛在相依結(jié)構(gòu)的局部特征。與此同時(shí)以該估計(jì)量為基準(zhǔn),最小化均方積分誤差篩選出最佳的混合參數(shù)Copula模型,并以此度量這三個(gè)指數(shù)在樣本期內(nèi)的相依結(jié)構(gòu),結(jié)果表明小波線性估計(jì)量正好彌補(bǔ)了參數(shù)Copula不能變焦性地展示相依結(jié)構(gòu)局部特征的缺陷。

1 三維多尺度分析

小波技術(shù)已經(jīng)成功地應(yīng)用于不同的學(xué)科研究領(lǐng)域,比如信號(hào)檢測(cè)、圖像處理及統(tǒng)計(jì)學(xué)等(Vidakovic,1999)[6]。記一維尺度函數(shù)和小波函數(shù)分別為φ和ψ以及其伸縮和平移變換為:

式(6)表明小波級(jí)聯(lián)分解保留了尺度之間一貫的主體趨勢(shì)特征和局部異質(zhì)特征。小波對(duì)相依結(jié)構(gòu)的級(jí)聯(lián)分解,有助于從多時(shí)間尺度方向上深度剖析隨機(jī)變量之間的相依結(jié)構(gòu)的變化趨勢(shì)和局部細(xì)節(jié)特征。下面給出三維Copula密度的小波估計(jì)方法。

2 Copula的小波線性估計(jì)量

假設(shè)(X1,X2,X3)為三維實(shí)值隨機(jī)向量,邊緣分布函數(shù)分別設(shè)定為Fi(x)=Pr(Xi<x),i=1,2,3。根據(jù)Sklar(1959)[1]定理,則(X1,X2,X3)的聯(lián)合分布為:

其中C為聯(lián)合分布函數(shù),邊緣分布(U1,U2,U3)=(F1(x),F2(x),F3(x))∈(0,1)3為均勻分布。事實(shí)上,一般未知H的解析式,在Fi和C屬于確定的分布函數(shù)簇的條件下,利用極大似然估計(jì)、兩步法等經(jīng)典的參數(shù)推斷方法確立解析式中的參數(shù),從C的解析式度量了三者之間的相依結(jié)構(gòu),改變其邊緣分布不會(huì)影響C的函數(shù)形式。然而在未知Fi和C所屬的分布函數(shù)簇時(shí),常常利用邊緣分布的經(jīng)驗(yàn)分布對(duì)潛在Copula進(jìn)行統(tǒng)計(jì)推斷(Nelsen,2006)[3]。

假設(shè)(X1,1,X2,1,X3,1),…,(X1,T,X2,T,X3,T)是從未知分布H中抽取的T組樣本,(R1,i,R2,i,R3,i)表示(X1,i,X2,i,X3,i)秩序統(tǒng)計(jì)量,經(jīng)驗(yàn)分布函數(shù)為

(F1,T(X1,i),F2,T(X2,i),F3,T(X3,i))=(R1,i/T,R2,i/T,R3,i/T),i∈{1,…,T}.

易見,(R1,i/T,R2,i/T,R3,i/T)表示從C(u1,u2,u3)中隨機(jī)抽取的不可觀測(cè)邊緣分布(U1,i,U2,i,U3,i)的樣本值,容易證明C(u1,u2,u3)∈L2(R3)。由于樣本的經(jīng)驗(yàn)分布是無偏估計(jì)量,因此將其代替真實(shí)的邊緣分布,對(duì)(X1,X2,X3)的Copula密度C(u1,u2,u3)進(jìn)行統(tǒng)計(jì)推斷。利用式(3)、(6)和(7),可得:

其中尺度系數(shù)和小波系數(shù)分別為

3 計(jì)算步驟

小波給出了隨機(jī)變量相依結(jié)構(gòu)識(shí)別與統(tǒng)計(jì)推斷的新方法。本文三維估計(jì)量的計(jì)算原理為:從標(biāo)準(zhǔn)化秩序統(tǒng)計(jì)量(R1,i/T,R2,i/T,R3,i/T)的直方圖開始,運(yùn)用三維小波函數(shù)對(duì)參差不齊的經(jīng)驗(yàn)直方圖逐次磨光,得到局部光滑的空間曲面,不斷地調(diào)整小波分解尺度,直至獲得最佳空間曲面,最后對(duì)該曲面進(jìn)行規(guī)范化后作為潛在Copula的小波線性估計(jì)量。計(jì)算步驟如下:

4 實(shí)證研究

本節(jié)選取美國(guó)標(biāo)普500指數(shù)(SP500)、日經(jīng)225指數(shù)(N225)和上證指數(shù)(SSEC)為實(shí)證對(duì)象,其中SP500代表世界成熟股市指數(shù),N225代表亞太地區(qū)成熟股市指數(shù),SSEC代表新興市場(chǎng)指數(shù),時(shí)間跨度為1999年10月26日至2010年1月12日。根據(jù)Hamao等(1990)[9]的研究結(jié)論,如果兩個(gè)市場(chǎng)中某一市場(chǎng)在某日沒有交易,在同一實(shí)證模型中刪去另一市場(chǎng)在該日的交易數(shù)據(jù)來進(jìn)行數(shù)量分析,則不會(huì)影響研究結(jié)果的正確性。因此,為了保證交易日期的同步性,使得相依結(jié)構(gòu)的小波估計(jì)量具有局部可比性,故實(shí)際平行觀測(cè)樣本為2132個(gè),選用DB8小波識(shí)別三個(gè)不同性質(zhì)市場(chǎng)指數(shù)之間潛在的局部相依結(jié)構(gòu),同時(shí)篩選出最佳的參數(shù)Copula模型。利用WavLab8.5工具箱編寫程序:執(zhí)行算法步驟1~5,實(shí)現(xiàn)對(duì)樣本相依結(jié)構(gòu)的小波線性估計(jì),結(jié)果見圖1~2和表1;執(zhí)行算法步驟6~7,實(shí)現(xiàn)最優(yōu)化篩選參數(shù)Copula模型,結(jié)果見表2和圖3。

圖1 三指數(shù)收益率相依結(jié)構(gòu)的多尺度分析

圖1是對(duì)(14)式的直觀解釋,其中(a)分解尺度j=1,2,3,4及網(wǎng)格為323個(gè);(b)圖1(1)A4表示經(jīng)驗(yàn)Copula在分解尺度4上的趨勢(shì);圖1(6)ECD表示三指數(shù)收益率之間的經(jīng)驗(yàn)Copula;圖1(2)D4表示經(jīng)驗(yàn)Copula在分解尺度4上的局部細(xì)節(jié);圖1(3)D3表示經(jīng)驗(yàn)Copula在分解尺度3上的局部細(xì)節(jié);圖1(4)D2表示經(jīng)驗(yàn)Copula在分解尺度2上的局部細(xì)節(jié);圖1(5)D1表示經(jīng)驗(yàn)Copula在分解尺度1上的局部細(xì)節(jié)。

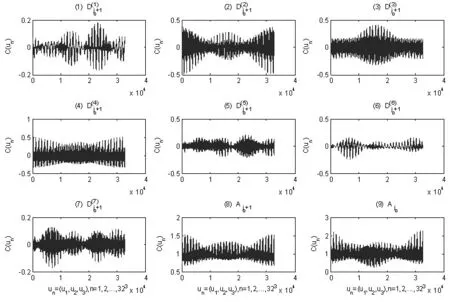

圖2 三指數(shù)收益率相依結(jié)構(gòu)的多尺度級(jí)聯(lián)分解

圖2是對(duì)(6)式的直觀解釋,其中(a)分解尺度j=0,1及網(wǎng)格為323個(gè);(b)圖2(1)-(7)表示經(jīng)驗(yàn)Copula ECD在分解尺度j0+1上分解成的7個(gè)細(xì)節(jié)成分;圖2(8)為經(jīng)驗(yàn)Copula在分解尺度1上的趨勢(shì);圖(9)為經(jīng)驗(yàn)Copula在分解原尺度j0上的趨勢(shì)。

表1給出了不同分解尺度上小波線性估計(jì)量的均方積分誤差。這些數(shù)據(jù)表明隨著尺度j0增加,小波線性估計(jì)量對(duì)標(biāo)普500指數(shù)、日經(jīng)225指數(shù)、上證綜合指數(shù)等三者之間經(jīng)驗(yàn)Copula的估值均方積分誤差越來越小,因而潛在相依結(jié)構(gòu)的最佳估計(jì)量取為尺度j0=1的小波線性估計(jì)量,詳見圖3(8)。

表1 基于小波收縮估計(jì)量的均方積分誤差 (單位:10-3)

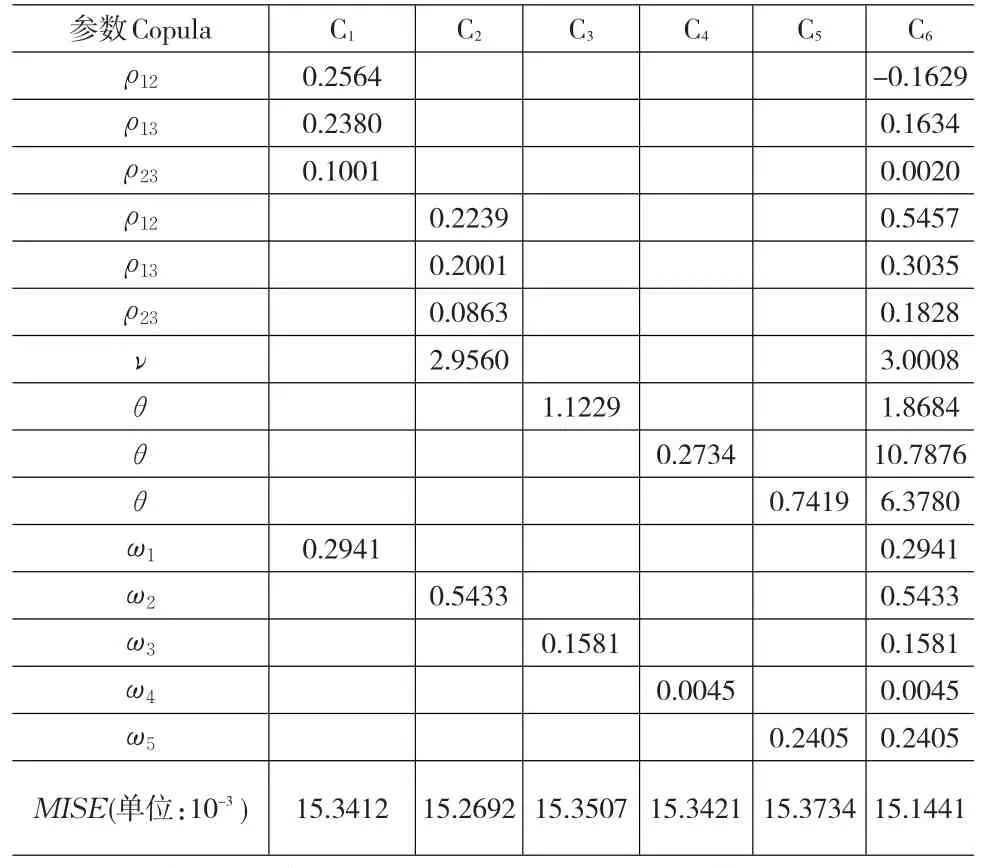

表2給出了基于最佳小波估計(jì)量的參數(shù)Copula篩選結(jié)果及其均方積分誤差(由式(15)給出),其中c1~c6依次對(duì)應(yīng)于正態(tài)N-Copula族、學(xué)生T-Copula族、岡貝G-Copula族、凱萊C-Copula族、富蘭克F-Copula族和這五個(gè)族構(gòu)成的混合Copula族,詳見圖3(1)至(6)。

表2 基于小波線性估計(jì)量的Copula參數(shù)最優(yōu)化與最小均方積分誤差

表2中MISE顯示每個(gè)單一參數(shù)Copula的估值誤差都比混合Copula族的大,說明混合Copula族是所有參數(shù)Copula族中最好的Copula模型,用以刻畫三個(gè)股市指數(shù)之間潛在相依結(jié)構(gòu)特征。混合參數(shù)Copula族中對(duì)應(yīng)單一參數(shù)Copula的權(quán)重度量了其對(duì)樣本相依結(jié)構(gòu)描述的最大貢獻(xiàn)力度,權(quán)重還體現(xiàn)了混合參數(shù)Copula族內(nèi)單一參數(shù)Copula之間的和諧性,從而使得混合參數(shù)Copula族中多個(gè)單一參數(shù)Copula共同增強(qiáng)了相依結(jié)構(gòu)的建模精度。這證實(shí)了,混合Copula族整合了所有單一參數(shù)Copula族的共同優(yōu)點(diǎn),單一參數(shù)Copula族的最優(yōu)化估值與其在混合參數(shù)Copula族的估值有明顯的差異,這種差異在于后者包容了前者的不足,從而實(shí)現(xiàn)對(duì)樣本潛在相依結(jié)構(gòu)的最佳建模。

圖3 指數(shù)收益率相依結(jié)構(gòu)最優(yōu)化的參數(shù)Copula模型

圖3(8)為樣本潛在相依結(jié)構(gòu)在最佳尺度j0=1的小波線性估計(jì)量;圖3(7)是樣本的經(jīng)驗(yàn)Copula;圖3(1-6)分別是以最佳小波線性估計(jì)量為基準(zhǔn)對(duì)參數(shù)Copula的最優(yōu)化估值,順序依次為高斯Copula、學(xué)生T-Copula、岡貝G-Copula、凱萊C-Copula、富蘭克F-Copula及其混合參數(shù)Copula。

圖3表明混合參數(shù)Copula是對(duì)樣本潛在相依結(jié)構(gòu)的最佳參數(shù)化建模。我們發(fā)現(xiàn)最佳的混合參數(shù)Copula清楚地展示了樣本的相依結(jié)構(gòu),但視覺效果不及小波線性估計(jì)量,某些局部結(jié)構(gòu)特征并不能準(zhǔn)確地被展示出來,這是參數(shù)Copula的不足之處,然而小波線性估計(jì)量正好彌補(bǔ)了這個(gè)缺陷。小波線性估計(jì)量是對(duì)美國(guó)標(biāo)準(zhǔn)普爾500指數(shù)、日經(jīng)225指數(shù)、中國(guó)上證綜合指數(shù)等三者收益率之間相依結(jié)構(gòu)的真實(shí)刻畫。這為正確認(rèn)識(shí)三大經(jīng)濟(jì)體在經(jīng)濟(jì)金融方面的關(guān)聯(lián)性提供了一種重要的多尺度工具。

5 結(jié)論與啟示

針對(duì)隨機(jī)變量的相依結(jié)構(gòu)建模中參數(shù)Copula估計(jì)和最佳篩選問題,本文建立了三維Copula密度函數(shù)的線性小波估計(jì)量,以最小化參數(shù)Copula與該估計(jì)量的均方積分誤差為準(zhǔn)則,篩選出最佳的混合參數(shù)Copula模型用以描述三維隨機(jī)變量之間潛在的相依結(jié)構(gòu)。對(duì)中美日三國(guó)的股指收益率的實(shí)證研究表明:利用Copula函數(shù)來刻畫金融資產(chǎn)相關(guān)結(jié)構(gòu)的時(shí)候,以小波線性估計(jì)量為基準(zhǔn)更加適合在備選的參數(shù)Copula函數(shù)族中選擇最優(yōu)的Copula函數(shù),該方法既可以選出與真實(shí)相關(guān)結(jié)構(gòu)比較接近的混合參數(shù)Copula函數(shù),較為真實(shí)地再現(xiàn)了三指數(shù)之間潛在的相依結(jié)構(gòu)特征。

本文研究表明小波線性估計(jì)量具有極強(qiáng)的局部自適應(yīng)能力。這是對(duì)潛在相依結(jié)構(gòu)近乎全真地識(shí)別和重現(xiàn),其尺度變焦功能體現(xiàn)為從不同的時(shí)間尺度展示相依結(jié)構(gòu)的局部特征。因此將該方法用于多個(gè)金融市場(chǎng)、多個(gè)資產(chǎn)等之間的市場(chǎng)風(fēng)險(xiǎn)度量與管理也是頗有重大意義的事情。尤其應(yīng)著眼于世界一體化的高度,風(fēng)險(xiǎn)管理人員及相關(guān)學(xué)者有必要利用現(xiàn)有的Copula技術(shù)深入研究國(guó)際金融、經(jīng)濟(jì)等系統(tǒng)變量之間的相依性結(jié)構(gòu)的復(fù)雜特征及演變規(guī)律,為人類在可持續(xù)發(fā)展征途中深刻地認(rèn)識(shí)清楚自身所面臨的各種風(fēng)險(xiǎn)之間的聯(lián)動(dòng)特征,從而實(shí)現(xiàn)全球化的風(fēng)險(xiǎn)管理。

[1]SklarA.FonctionsdeRépartitionànDimensionsetLeursMerges[J].Pub?lications de l’Institutde Statistique del’Université deParis,1959,(8).

[2]Joe H.Multivariate Models and Dependence Concepts[M].London:Chapman and Hall,1997.

[3]NelsenRB.An Iintroduction to Copulas2ndEdition[M].Berlin:Springer,2006.

[4]Embrechts P,McNeil A J,Straumann D.Correlation:Pitfalls and Al?ternatives[J].Risk Magazine,1998,12(5).

[5]Cherubini U,Luciano E,Vecchiato W.Copula Methods in Finance[M].New York:Wiley,2004.

[6]Vidakovic B.Statistical Modeling by Wavelets[M].New York:Wiley,1999.

[7]Genest C,E Masiello,K Tribouley.Estimating Copula Densities through Wavelets[J].Insurance:Mathematics and Economics,2009,44(2).

[8]S Mallat.A Wavelet Tour of Signal Processing[M].CliforniaAcademic Press,1998.

[9]Hamao Y,Masulis RW,Ng K.Correlations in Price Changes and Vol?atility across International Stock Markets[J].Review of Financial Stud?ies,1990,(3).

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學(xué)生數(shù)理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

七彩語(yǔ)文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語(yǔ)文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50