對(duì)比分析兩次危機(jī)中房地產(chǎn)企業(yè)營(yíng)運(yùn)資金管理效率

2013-03-14 07:04:07石意如

梧州學(xué)院學(xué)報(bào) 2013年4期

石意如

(梧州學(xué)院,廣西梧州543002)

對(duì)比分析兩次危機(jī)中房地產(chǎn)企業(yè)營(yíng)運(yùn)資金管理效率

石意如

(梧州學(xué)院,廣西梧州543002)

第一次危機(jī)為以后危機(jī)中營(yíng)運(yùn)資金管理儲(chǔ)存了經(jīng)驗(yàn),從而減少了危機(jī)對(duì)企業(yè)的影響,由于企業(yè)對(duì)管理環(huán)境研究不夠,割裂了各項(xiàng)目之間內(nèi)在的邏輯關(guān)系,使得企業(yè)營(yíng)運(yùn)資金管理效率偏低,因此提出立足于環(huán)境、以風(fēng)險(xiǎn)為導(dǎo)向、嵌入價(jià)值鏈管理的企業(yè)營(yíng)運(yùn)資金管理模式。

營(yíng)運(yùn)資金管理;邏輯關(guān)系;風(fēng)險(xiǎn)導(dǎo)向;嵌入價(jià)值鏈

亞洲金融危機(jī)、美國(guó)次貸危機(jī)與歐美主權(quán)債務(wù)危機(jī)使我們不得不重新審視危機(jī)對(duì)企業(yè)管理的影響,每次危機(jī)產(chǎn)生首先直接影響的是企業(yè)的營(yíng)運(yùn)資金,因此營(yíng)運(yùn)資金管理在企業(yè)中的地位日益凸顯,尤其在危機(jī)時(shí)期,本文結(jié)合占有營(yíng)運(yùn)資金較多的房地產(chǎn)行業(yè)對(duì)比分析1998年與2008年兩次危機(jī)中房地產(chǎn)企業(yè)營(yíng)運(yùn)資金管理效率,以求有益于房地產(chǎn)企業(yè)(甚至所有企業(yè))在危急中高效管理營(yíng)運(yùn)資金。營(yíng)運(yùn)資金管理效率主要表現(xiàn)在流動(dòng)性與周轉(zhuǎn)情況兩個(gè)方面,因此,本文從短期償債能力與營(yíng)運(yùn)資金周轉(zhuǎn)兩個(gè)方面分析營(yíng)運(yùn)資金管理效率,短期償債能力分析流動(dòng)比率與速動(dòng)比率,營(yíng)運(yùn)資金周轉(zhuǎn)分析應(yīng)收賬款周轉(zhuǎn)期與存貨周轉(zhuǎn)期。為了對(duì)比分析1998年亞洲金融危機(jī)(后文簡(jiǎn)稱第一危機(jī))與2008年全球金融危機(jī)(后文簡(jiǎn)稱第二次危機(jī))中房地產(chǎn)企業(yè)營(yíng)運(yùn)資金管理效率,將1997~2000年與2007~2010年的相關(guān)數(shù)據(jù)進(jìn)行對(duì)比,分析兩次危機(jī)前后房地產(chǎn)企業(yè)營(yíng)運(yùn)資金管理效率。

一、短期償債能力分析

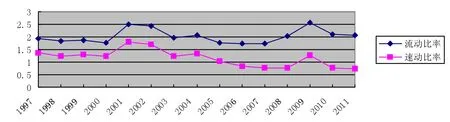

1997~2011年房地產(chǎn)行業(yè)流動(dòng)比率與速動(dòng)比率變動(dòng)趨勢(shì)見(jiàn)圖1,對(duì)比分析1997~2000年與2007~2010年兩段曲線可知:

(1)1997年至2000年流動(dòng)比率有所減小,但是總體變化不大,2007年至2009年流動(dòng)比率逐年增大,2009年至2010年流動(dòng)比率減小,但是2010年的流動(dòng)比率比2007年大0.36,兩次危機(jī)前后速動(dòng)比率的走勢(shì)與流動(dòng)比率相似。

(2)1997~2000年流動(dòng)比率的均值為1.85,速動(dòng)比率的均值為1.29,2007~2010年流動(dòng)比率的均值為2.11,速動(dòng)比率的均值為0.90,第二次危機(jī)中房地產(chǎn)行業(yè)流動(dòng)比率增大,但是速動(dòng)比率反而減小,說(shuō)明第二次危機(jī)中存貨存量增加。

(3)兩段曲線對(duì)比發(fā)現(xiàn)第一次危機(jī)前后短期償債能力沒(méi)有太大變化,第二次危機(jī)前后短期償債能力呈倒V型,說(shuō)明第一次危機(jī)中企業(yè)營(yíng)運(yùn)資金管理并沒(méi)有隨企業(yè)外部環(huán)境的變化而變化,第二次危機(jī)中企業(yè)積極調(diào)整營(yíng)運(yùn)資金管理策略,應(yīng)對(duì)環(huán)境變化。

(4)兩次危機(jī)后流動(dòng)比率與速動(dòng)比率都有大幅度增加,第一次危機(jī)后兩年才出現(xiàn),第二次危機(jī)一出現(xiàn)兩大比率就大幅度增加,第一次危機(jī)兩大比率增加到回歸常態(tài)持續(xù)了3年,第二次危機(jī)只持續(xù)了兩年,說(shuō)明第二次危機(jī)出現(xiàn)企業(yè)就采取預(yù)案應(yīng)對(duì),才盡可能減少危機(jī)影響。

圖1 1997~2011年房地產(chǎn)行業(yè)流動(dòng)比率與速動(dòng)比率趨勢(shì)圖

二、營(yíng)運(yùn)資金周轉(zhuǎn)分析

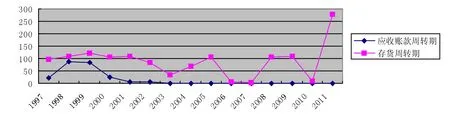

1997~2010年房地產(chǎn)行業(yè)應(yīng)收賬款周轉(zhuǎn)期與存貨周轉(zhuǎn)期的變動(dòng)趨勢(shì)見(jiàn)圖2,對(duì)比分析1997~2000年與2007~2010年兩段曲線可知:

(1)1997年至1999年存貨周轉(zhuǎn)天數(shù)有所增加,但是增加不顯著,2000年在1999年的基礎(chǔ)上周轉(zhuǎn)期減少了17.7天,存貨周轉(zhuǎn)期比較穩(wěn)定,均值為108.43天。2007~2010年存貨周轉(zhuǎn)期呈顯著的倒U型,2007與2010年存貨周轉(zhuǎn)期都只有幾天,而2008年與2009年存貨周期都為110天左右;說(shuō)明第一次危機(jī)對(duì)房地產(chǎn)存貨周轉(zhuǎn)影響不大,而第二次危機(jī)對(duì)企業(yè)存貨影響很大,且很不穩(wěn)定。

(2)1997至2000年房地產(chǎn)行業(yè)應(yīng)收賬款周轉(zhuǎn)期呈顯著的倒U型,1997年與2000年應(yīng)收賬款周轉(zhuǎn)期只有約25天,但是1998年與1999年應(yīng)收賬款周轉(zhuǎn)期約為85天。2007年至2010年應(yīng)收賬款周轉(zhuǎn)天數(shù)都很小,最高為1.4天,最低為0.3天,說(shuō)明第一次危機(jī)中企業(yè)并沒(méi)有加快回收應(yīng)收賬款,而在第二次危機(jī)中企業(yè)為了保證短期資金平衡,千方百計(jì)地加快回收應(yīng)收賬款。

(3)從2002年開(kāi)始企業(yè)存貨周轉(zhuǎn)期波動(dòng)較大,由于國(guó)家刺激房地產(chǎn)投資,房?jī)r(jià)大幅提升,開(kāi)發(fā)商大量囤積商品房獲取暴利,導(dǎo)致2007~2009年存貨周轉(zhuǎn)期增大,2010~2011年存貨周轉(zhuǎn)期劇增與國(guó)家打擊高價(jià)房導(dǎo)致商品房需求萎縮相關(guān)。

(4)房地產(chǎn)行業(yè)自2001年起一直致力于應(yīng)收賬款管理、且效果比較明顯,而對(duì)存貨管理并不是很重視,尤其在第二次危機(jī)時(shí)期,房地產(chǎn)行業(yè)妄想通過(guò)加快應(yīng)收賬款管理來(lái)補(bǔ)充流動(dòng)資金,以免造成企業(yè)資金鏈斷裂,但是效果并不明顯。

圖2 1997~2011年房地產(chǎn)行業(yè)應(yīng)收賬款周轉(zhuǎn)期與存貨周轉(zhuǎn)期趨勢(shì)圖

三、原因分析

兩次危機(jī)發(fā)生后,雖然政府都采取比較寬松的貨幣政策與積極的財(cái)政政策,但是兩次危機(jī)期間房地產(chǎn)行業(yè)短期償債能力趨勢(shì)線、應(yīng)收賬款周轉(zhuǎn)期趨勢(shì)線以及存貨周轉(zhuǎn)期趨勢(shì)線并不相似,筆者認(rèn)為主要原因有兩個(gè)方面。第一,兩次危機(jī)的影響程度不一樣。1998年金融危機(jī)局限于亞洲,是區(qū)域性的金融危機(jī),更多影響的是金融領(lǐng)域,而2008年是全球性金融危機(jī),影響面與影響層次遠(yuǎn)遠(yuǎn)大于1998年的危機(jī),影響的不僅僅是金融領(lǐng)域,還深入到實(shí)體經(jīng)濟(jì),2007年以后的存貨周轉(zhuǎn)期表明全球市場(chǎng)萎靡不振,導(dǎo)致房地產(chǎn)行業(yè)的存貨周轉(zhuǎn)非常緩慢。第二,第一次危機(jī)為第二次危機(jī)儲(chǔ)備了管理經(jīng)驗(yàn)。第一次危機(jī)雖然影響比第二次小,通過(guò)經(jīng)歷第一次危機(jī)洗禮,企業(yè)積累了一些應(yīng)對(duì)危機(jī)的管理經(jīng)驗(yàn),對(duì)減少第二次危機(jī)有一定的積極作用,兩次危機(jī)的影響持續(xù)時(shí)間不同就是一個(gè)有力的佐證。第二次危機(jī)中營(yíng)運(yùn)資金管理雖然比第一次危機(jī)中管理效率有所提高,但是也存在一些問(wèn)題。

(1)企業(yè)對(duì)外部環(huán)境研究不夠。在2009年商品房?jī)r(jià)格飆升,遠(yuǎn)遠(yuǎn)超出合理價(jià)位區(qū)間,房地產(chǎn)開(kāi)發(fā)企業(yè)并沒(méi)有理性的反思,為了獲得高額利潤(rùn),持續(xù)開(kāi)發(fā)與增加商品房存量,從而使得在2010年國(guó)家宏觀政策調(diào)整之后,房地產(chǎn)市場(chǎng)持續(xù)萎縮的情況下,房地產(chǎn)企業(yè)存貨量持續(xù)增加,導(dǎo)致一些企業(yè)短期資金周轉(zhuǎn)非常困難,以至不得不退出市場(chǎng)。另外,國(guó)家持續(xù)打擊高價(jià)房使房?jī)r(jià)回歸到理性區(qū)間,房地產(chǎn)企業(yè)沒(méi)有認(rèn)真研究房地產(chǎn)市場(chǎng)供需矛盾,而是單邊地持續(xù)性對(duì)抗,使得房地產(chǎn)市場(chǎng)供需矛盾日益惡化,企業(yè)自身營(yíng)運(yùn)資金周轉(zhuǎn)緩慢。

(2)企業(yè)營(yíng)運(yùn)資金管理割裂了營(yíng)運(yùn)資金之間的內(nèi)在聯(lián)系。自2001年以來(lái)房地產(chǎn)企業(yè)應(yīng)收賬款周轉(zhuǎn)期很短,而存貨周轉(zhuǎn)期波動(dòng)很大,一味關(guān)注應(yīng)收賬款的周轉(zhuǎn)而忽視存貨周轉(zhuǎn)以及其他營(yíng)運(yùn)資金項(xiàng)目的周轉(zhuǎn),一味強(qiáng)調(diào)企業(yè)內(nèi)部管理而忽視企業(yè)外部接點(diǎn)管理,使得企業(yè)營(yíng)運(yùn)資金管理效率低下,只有厘清營(yíng)運(yùn)資金各項(xiàng)目之間的內(nèi)在空間邏輯與時(shí)間邏輯關(guān)系,才能拓寬企業(yè)營(yíng)運(yùn)資金整體管理效率的提升空間。

因此,要構(gòu)建立足于環(huán)境、以風(fēng)險(xiǎn)為導(dǎo)向、嵌入價(jià)值鏈管理的新?tīng)I(yíng)運(yùn)資金管理模式,其特點(diǎn)有,①立足于環(huán)境。環(huán)境是企業(yè)營(yíng)運(yùn)資金管理的起點(diǎn),企業(yè)只有認(rèn)真研究環(huán)境才能確定有差異的營(yíng)運(yùn)資金管理策略,不同生命周轉(zhuǎn)期營(yíng)運(yùn)資金管理策略有差異,常態(tài)與非常態(tài)環(huán)境中營(yíng)運(yùn)資金管理策略有差異,這都是立足環(huán)境確定營(yíng)運(yùn)資金管理策略的結(jié)果。②以風(fēng)險(xiǎn)為導(dǎo)向。現(xiàn)行營(yíng)運(yùn)資金管理關(guān)注營(yíng)運(yùn)資金的流動(dòng)性與周轉(zhuǎn)情況,權(quán)衡兩者使之實(shí)現(xiàn)帕累托均衡狀態(tài)是營(yíng)運(yùn)資金管理的核心,真正要實(shí)現(xiàn)帕累托狀態(tài)很難,只要能滿足兩者的共性就可以,而流動(dòng)性與周轉(zhuǎn)的共性可以歸納為風(fēng)險(xiǎn)在可接受范圍之內(nèi),因此營(yíng)運(yùn)資金管理以風(fēng)險(xiǎn)為導(dǎo)向,可以統(tǒng)馭流動(dòng)性與周轉(zhuǎn)兩大子目標(biāo)。③嵌入價(jià)值鏈管理。現(xiàn)行營(yíng)運(yùn)資金管理孤立地管理營(yíng)運(yùn)資金各項(xiàng)目,既割裂了各項(xiàng)目之間的聯(lián)系,也有損營(yíng)運(yùn)資金管理整體效率,如果將營(yíng)運(yùn)資金項(xiàng)目根據(jù)價(jià)值鏈重新分類,且將各項(xiàng)目有機(jī)地嵌入企業(yè)價(jià)值鏈管理,既能厘清各項(xiàng)目之間的內(nèi)在邏輯關(guān)系,也能從價(jià)值鏈管理的角度管理企業(yè)營(yíng)運(yùn)資金,使?fàn)I運(yùn)資金管理提高到價(jià)值鏈管理高度。④公正權(quán)衡相關(guān)利益主體之間的利益關(guān)系。基于價(jià)值鏈管理營(yíng)運(yùn)資金只是針對(duì)營(yíng)運(yùn)資金管理營(yíng)運(yùn)資金,其深層次隱含著價(jià)值鏈相關(guān)利益主體之間的利益關(guān)系管理,而權(quán)衡利益相關(guān)主體利益關(guān)系的關(guān)鍵是利益分配公正,這為應(yīng)收款項(xiàng)、應(yīng)付款項(xiàng)及存貨等營(yíng)運(yùn)資金項(xiàng)目協(xié)調(diào)周轉(zhuǎn)提供了深層次的保障基礎(chǔ)。

四、小結(jié)與建議

兩次危機(jī)對(duì)房地產(chǎn)行業(yè)營(yíng)運(yùn)資金管理的影響存在差異,在第二次危機(jī)中,房地產(chǎn)企業(yè)應(yīng)對(duì)危機(jī)顯得更加成熟,但是由于企業(yè)對(duì)管理環(huán)境研究不夠深入,割裂了各項(xiàng)目之間的內(nèi)在邏輯關(guān)系,危機(jī)時(shí)期企業(yè)營(yíng)運(yùn)資金管理效率的提升并不明顯,只有厘清營(yíng)運(yùn)資金各項(xiàng)目之間的內(nèi)在邏輯關(guān)系,立足于環(huán)境、以風(fēng)險(xiǎn)為導(dǎo)向、將營(yíng)運(yùn)資金管理嵌入價(jià)值鏈管理,企業(yè)營(yíng)運(yùn)資金管理效率才能大幅度提升。

[1]石意如.兼容性視角下企業(yè)營(yíng)運(yùn)資金管理模式之修正[J].財(cái)會(huì)月刊,2011(9):85-86.

[2]陳學(xué)玲.基于價(jià)值鏈管理的我國(guó)中小企業(yè)財(cái)務(wù)管理探究[J].財(cái)會(huì)研究,2008(14):47-48.

[3]石意如.渠道視角的營(yíng)運(yùn)資金管理改進(jìn):以中恒集團(tuán)為例[J].財(cái)會(huì)月刊,2011(12):66-67.

[4]王麗娜,高緒亮.營(yíng)運(yùn)資本政策研究綜述.財(cái)會(huì)研究,2008 (17):50-53.

[5]郭楠,干勝道.突發(fā)事件中的營(yíng)運(yùn)資金管理.財(cái)會(huì)通訊,2009 (11):96-97.

附:

1997-2011年房地產(chǎn)行業(yè)營(yíng)運(yùn)資金管理相關(guān)指標(biāo)

1997-2011年房地產(chǎn)行業(yè)營(yíng)運(yùn)資金管理相關(guān)指標(biāo)

(責(zé)任編輯:覃華巧)

A Com parative Analysis of M anaging Efficiency ofWorking Capital of Real Estate Enterprises During Two Crises

Shi Yiru

(Wuzhou University,W uzhou 543002,China)

The first crisis provides experience for themanagementofworking capital in the next crisis so that the influence of crisison enterprises can be reduced.Taking into account insufficient research intomanaging conditions,separation of logical relations among all the items and low managing efficiency ofworking capital,this paper proposes amanagingmode for enterprises’working capitalmanagementwhich is based onmanaging conditions,risk-orientation and inserted value-chainmanagement.

Working capitalmanagement;Logical relation;Risk-orientation;Inserted value-chainmanagement

F293.338

A

1673-8535(2013)04-0020-05

石意如(1977-),男,湖南邵陽(yáng)人,梧州學(xué)院副教授,碩士,研究方向:內(nèi)部控制與資本市場(chǎng)。

2013-06-06

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

長(zhǎng)春師范大學(xué)學(xué)報(bào)(2014年8期)2014-07-01 23:28:08