我國商業銀行信用風險評價研究

2013-03-31 08:31:48□文/王健許靜

合作經濟與科技 2013年15期

□文/王 健 許 靜

(1.河北金融學院 河北·保定;2.中國人民銀行天津分行 天津)

一、引言

由2007年美國次貸危機引發的全球性的金融危機,波及范圍從金融領域到實體經濟部門,從發達國家到新興國家,直到新近發生的歐債危機,它的破壞性、擴散性和不確定性給世界經濟帶來嚴重的損失。我國商業銀行為確保經濟增速,經歷逆周期放量信貸規模支持國內經濟發展,其信用風險狀況以及可能存在的潛在信用風險,受到各界的高度重視。本文遵循CAMEL 評級標準,引入成長性指標,構建了商業銀行信用風險評價指標體系,運用因子分析法對主要商業銀行2007~2009年的具體數據進行實證分析。

二、商業銀行信用風險評價指標體系的建立

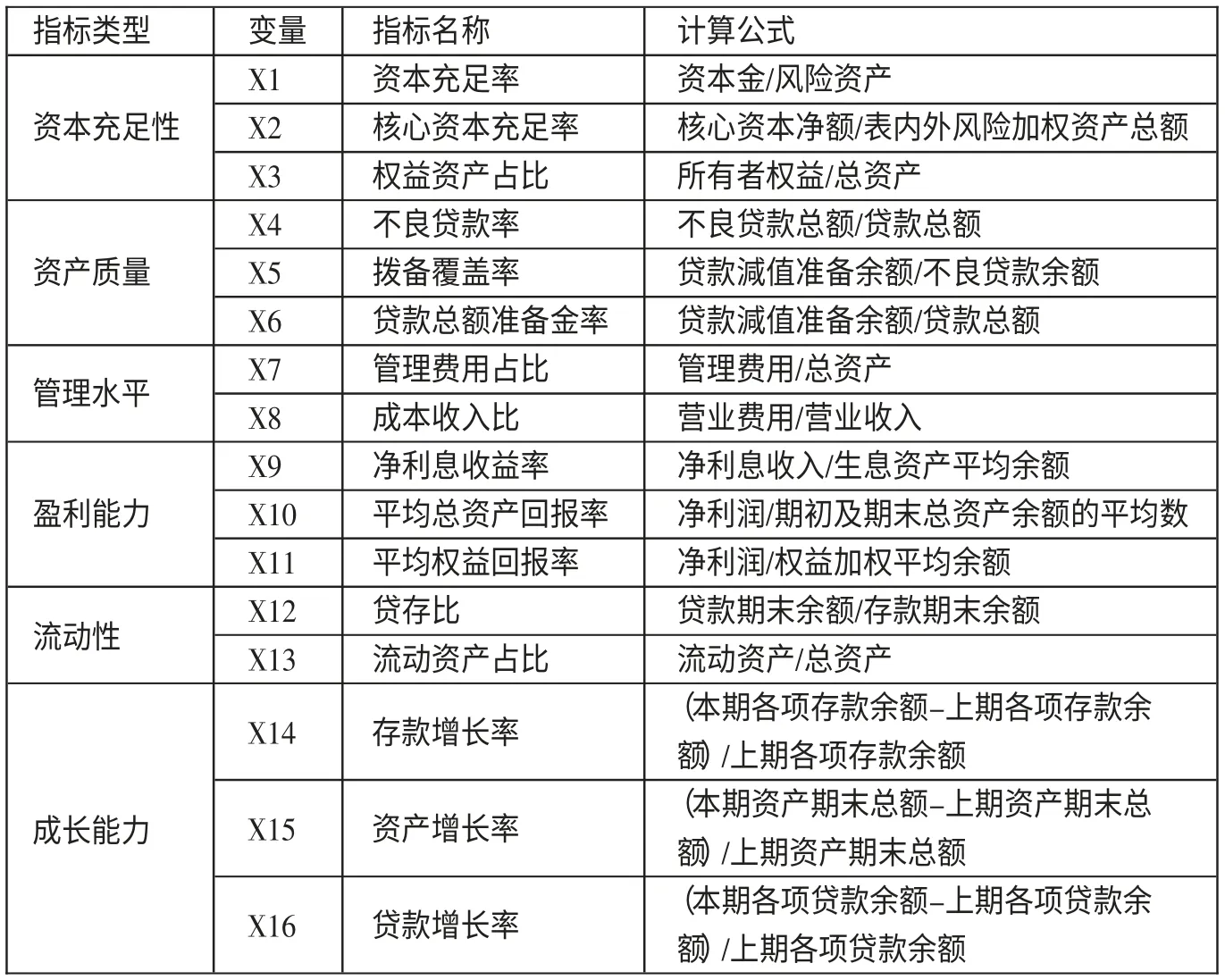

在科學性、針對性、可操作性的原則上,遵循CAMEL 評價體系,結合我國銀行業的特點和數據的可獲得性,從資本充足性、資產質量、管理水平、盈利能力、流動性和成長性六個角度選取了基本上能夠反映商業銀行信用風險狀況的評價指標,共16 項統計指標。具體包括以下幾個方面:1、資本充足性包括:資本充足率、核心資本充足率和權益資產占比,衡量銀行資本實力和抵御資本風險能力;2、資產質量包括:不良貸款率、撥備覆蓋率和貸款總額準備金率,反映信貸資產的風險狀況;3、管理水平包括:管理費用占比、成本收入比,反映銀行的業務管理能力;4、盈利能力包括:凈利息收益率、平均總資產回報率、平均權益回報率,反映銀行生息資產和股權資本的盈利能力;5、流動性包括:貸存比、流動資產占比,反映銀行資產的流動性;6、成長能力包括:存款增長率、資產增長率、貸款增長率。(表1)

表1 商業銀行信用風險評價指標體系

三、我國商業銀行信用風險評價實證分析

本文選取了4 家國有商業銀行、10家股份制銀行和5 家城市商業銀行共19個樣本。數據來源于各銀行公開的2007~2009年年報及Bankscope 數據庫,利用統計軟件SPSS16.0 進行分析。首先對2009年主要商業銀行的具體數據進行了因子分析,同理,利用2007年和2008年的數據計算綜合得分及排名,并對最近3年主要商業銀行信用風險的發展變化進行闡述。

(一)因子辨析。對各指標進行標準化處理,采用主成分分析法提取因子。其中,前5 個因子的方差之和占樣本方差的86.102%,而且從第6 個特征值開始均小于1,這表明這5 個因子能夠反映原來16個商業銀行信用風險指標的86.102%。一般來說,累計方差百分比達到70%以上,即認為比較滿意,因此2009年提取5 個因子。

計算5 個因子的因子載荷矩陣,找出各公因子的高載荷指標。根據正交載荷陣中的高載荷將指標分成5 類公共因子,逐次辨識。

在因子F1 中,因子載荷比較大的指標為X1 資本充足率、X2 核心資本充足率、X3 權益資產占比、X7 管理費用占比、X8 成本收入比、X12 貸存比,因此可以認為,F1 代表了資本管理因子,反映了資本風險和管理水平,其貢獻率最大,達到25.25%;在因子F2 中,因子載荷比較大的指標為X14 存款增長率、X15 資產增長率、X16 貸款增長率,代表了成長性因子,貢獻率為22.93%;在因子F3 中,X4 不良貸款率、X5 撥備覆蓋率、X6 貸款總額準備金率,可以認為F3 代表了資產質量因子,貢獻率為14.58%;因子F4 在X9 凈利息收益率、X10 平均總資產回報率、X11平均權益回報率的指標變量上負載非常顯著,反映了銀行的盈利水平,可以概括為盈利性因子,貢獻率為12.22%;在因子F5 中,因子載荷比較大的指標為X13 流動資產占比,可以概括為流動性因子,貢獻率為11.13%。

(二)綜合得分。采用回歸法估計因子得分系數,計算因子得分。

其中,F 為某銀行的綜合得分,Ui為第i 個公因子的權重,Ci為該行第i 個公因子的得分值,n 為公因子的個數;Ui=λi/Σλi,λi是公因子相對應的特征值。計算2009年我國商業銀行信用風險的綜合得分及排名。同理,可得到2007年和2008年我國商業銀行信用風險的綜合得分及排名,見表2。(表2)

表2 綜合得分及排名

(三)結果分析。綜合得分反映商業銀行的信用風險狀況,綜合得分越高,信用風險越小;反之,信用風險越大。南京銀行、北京銀行、寧波銀行的得分較高,在近3年的排名中一直比較靠前,是比較穩健的。2008年金融危機的襲擊下,城市商業銀行卻取得了歷史最好成績。2008年城市商業銀行整體繼續保持健康發展勢頭,各項經營指標實現歷史性突破,城市商業銀行貸款撥備覆蓋率為182.28%,達到歷史最高水平,風險化解成果顯著。2009年在國家扶持中小企業的大背景下,城市商業銀行開設異地分行,推進規模擴張,在準備金等方面受到更多的政策傾斜。

股份制銀行中,興業銀行、中信銀行的綜合得分都大于零,交通銀行比較穩定,招商銀行、浦發銀行2009年得分有些下滑,但總體來說,這些銀行經營狀況比較穩健,信用風險比較小。而廣發銀行、光大銀行、深發展銀行、華夏銀行等的得分比較低,說明它們都存在不同程度的信用風險問題,在經營風險和資本風險方面需要改進。

國有商業銀行,其中工商銀行、中國銀行風險加劇,建設銀行相對穩定。2008年中國銀行降到第16 位,工商銀行降到第13 位,建設銀行第8 位。一方面全球性的金融危機給中國銀行、工商銀行等國內銀行造成了巨大的投資損失;另一方面2008年我國政府為了保持經濟增長,加大了政府投資,因此幾大國有銀行在政府指令性貸款的要求下,資本充足率下降,經營風險加大,流動性風險也加大,綜合風險有所加大。農業銀行存在較大的風險隱患,主要是銀行的資本充足性、資產質量存在較大的問題,嚴重影響了其各項得分,致使綜合得分偏低,但2009年農業銀行在完成股份制改革和準備上市的過程中,不良資產率下降,經營能力提高,抗風險能力有所增強。

四、結論

本文運用因子分析方法對我國主要商業銀行2007~2009年的信用風險進行評價,分析不同性質的銀行在金融危機下信用風險的表現,結果表明:城市商業銀行發展迅速,風險化解成果顯著;股份制銀行比較穩健,但有些銀行在經營風險和資本風險方面需要改進;國有商業銀行受沖擊較大,風險有所加大。總之,我國銀行業應該從危機中吸取教訓,不斷完善銀行業信用體系,在發揮信貸投放有效帶動經濟發展的同時,從防范、監測、預警、化解等方面入手,積極采取措施,保持商業銀行的健康持續穩定發展。

[1]鄭新廣,劉義成.金融危機下的商業銀行風險管理[J].新金融,2009.2.

[2]祁夢悅.金融危機與我國商業銀行應對策略[J].現代金融,2009.8.

[3]王曉猛,徐昭宇.金融危機背景下的商業銀行風險管理分析與對策[J].西南金融,2009.12.

[4]張穎,馬玉林.新資本協議下國內銀行信用風險管理研究[J].區域金融研究,2010.6.

[5]周春喜,任佳慧.商業銀行信用風險綜合評價研究[J].科研管理,2004.2.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07