基于零售商不同風險偏好的三級供應鏈利潤模型

2013-04-08 06:25:22葛娜汪傳旭姚漫

上海海事大學學報 2013年3期

關鍵詞:利潤

葛娜, 汪傳旭, 姚漫

(上海海事大學 經濟管理學院,上海 201306)

0 引 言

供應鏈環境中,存在各種不確定因素,如自然災害、供應商供應產品的及時性、合作競爭伙伴是否中斷合作關系等,這促使決策者在作決策時往往考慮其中的風險因素以享有最大效益.近幾年,供應鏈風險問題已經引起眾多國內外學者和企業管理層的關注[1-2].RICE等[3]定義6種基本的供應鏈風險中斷模型,如供應中斷、運輸設施中斷等.GOH等[4]考慮與供應、需求、匯率和失效相關的一組風險,構建全球多級供應鏈網絡優化隨機模型,實現利潤最大化和風險最小化的目標.AZARON等[5]提出不確定環境下供應鏈網絡設計問題的多目標隨機規劃模型,需求、供應、處理、運輸、缺貨等都被考慮為不確定參數.AGRAWAL等[6]考慮一個具有風險厭惡特性的零售商,當銷售價格分別影響需求規模和需求分布時,具有風險厭惡特性的零售商對銷售價格和訂貨數量具有不同選擇.EECKHOUDT等[7]和CACHON等[8]針對具有單個風險厭惡特性的合作伙伴的供應鏈協作方式進行研究.ANASTASIOS等[9]在一個雙源供應鏈網絡中,考慮決策者為風險厭惡和風險中性兩種情況,建立庫存模型.秦娟娟等[10]提出在寄存契約下,供應鏈中供應商的生產量及各成員的利潤均為供應商損失規避程度的減函數的結論.魯凱[11]利用委托-代理理論,分別研究供應商和銷售商在具有相同風險偏好和不同風險偏好下供應商對銷售商的最優激勵機制的設計問題.楊道箭等[12]在具有策略行為與風險偏好的顧客群體所組成的供應鏈中,研究供應鏈利潤分享契約問題,得出銷售商的利潤隨著顧客風險偏好程度的增加而減少的結論.楊德禮等[13]研究供應商和零售商在不同的風險偏好組合下的供應鏈協作方式并建立相應的供應鏈協作模型.周寶剛等[14]將供應商產品價格、風險等級、供應能力和零售商需求考慮為不確定性因素,建立基于風險偏好的兩級供應鏈集成優化模型.綜上所述,現有文獻在考慮供應鏈風險時,很少同時考慮決策者具有3種不同風險偏好的情況,也很少會考慮當供應鏈發生中斷時產品轉運的情況.此外,現在關于風險度量的文獻大多基于供應鏈中某一方利潤最大化,很少考慮使供應鏈總體利潤最大化.與現有文獻相比,本文創新點主要體現為:(1)在制造商為風險中性的條件下,考慮供應發生中斷時,制造商之間可以發生轉運的情況;(2)同時考慮零售商存在風險偏好、風險中性和風險厭惡3種風險偏好,分析3種風險偏好對訂單量和供應鏈各方利潤及總利潤的影響.

1 問題描述與基本模型

1.1 問題描述

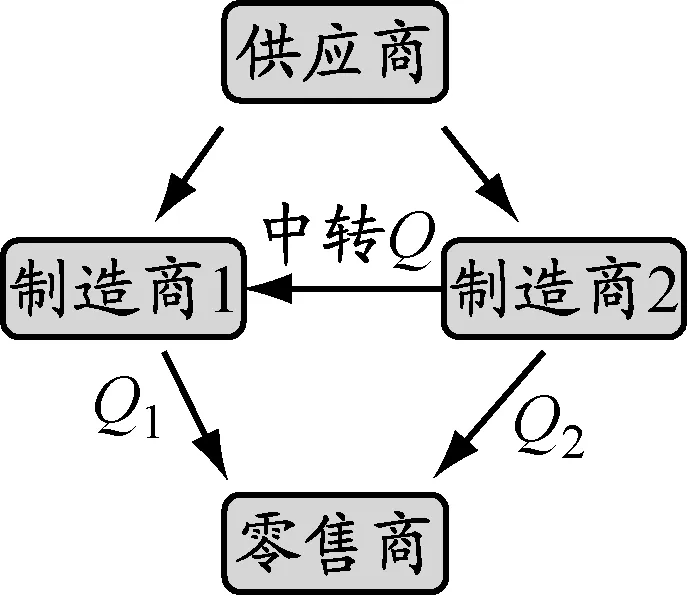

圖1 模型示意圖

如圖1所示,在由1個供應商、2個制造商和1個零售商組成的三級供應鏈中,零售商向制造商1和2提交訂單.由于供應鏈中存在多樣風險,制造商可能發生供應中斷.本文假設:(1)制造商1可能發生供應中斷,制造商2不會發生供應中斷.(2)在制造商1未發生供應中斷時,供應商向制造商提供充足的原材料;當制造商1發生供應中斷時,供應商立即停止向制造商1提供原材料,只對制造商2提供原材料.(3)在供應鏈中,根據零售商和制造商的利潤總和最大化分配訂單量和轉運量.制造商1發生供應中斷的概率為p,中斷發生時,制造商1向零售商提供的產品數量為0,即不提供產品.為了使供應鏈總利潤最大,制造商2決策是否將自己多余的產品轉運給制造商1.

1.2 參數設置

1.3 基本模型

首先考慮在零售商為風險中性情形下的基本模型.零售商的利潤包括兩部分:一部分為制造商1不發生供應中斷時的利潤,另一部分為制造商1發生供應中斷時的利潤.

制造商1不發生供應中斷時零售商的利潤

(1)

制造商1發生供應中斷時零售商的利潤

(2)

零售商的總利潤

Πre=(1-p)Πre(Q1,Q2)+pΠre(YQ,Q2)

(3)

式(1)和(2)可進一步分別表示為

制造商的利潤

(6)

2 零售商為非風險中性的決策模型

2.1 VaR和CVaR的概念

在現實中,每個決策者的風險偏好不可能都是風險中性.在決策過程中,往往會考慮決策者的不同風險偏好,即考慮風險厭惡、風險中性和風險偏好對供應鏈總利潤的影響.風險值(Value at Risk,VaR)和條件風險值(Conditional Value at Risk,CVaR)作為風險管理中應用廣泛的風險度量準則,便于計算,可以作為解決此類問題的工具.

設z=f(x,y)為損失函數,ψ(x,ζ)=P(y|f(x,y)≤ζ),即ψ(x,ζ)是z=f(x,y)的分布函數[14].

定義1:α-VVaR.ζα(x)=min(ζ|ψ(x,ζ)≥α|).α-VVaR的直觀意義為損失函數z=f(x,y)超過α-VVaR的概率是1-α.α為利潤截斷水平,α越大,決策者的風險厭惡程度就越明顯.

由于α-VCVaR較難計算,ROCKAFELLAR等[15]提出一種轉化方法,可以將α-VCVaR快速方便地計算出來.引入函數

式中:(f(x,y)-ζ)+=max(0,f(x,y)-ζ).

GOTOH等[16]在2007年將利潤的負值定義為凈損失,即某供應商的利潤為Π,則該供應商的凈損失為-Π.零售商的α-VCVaR函數

(7)

2.2 決策模型

從VaR和CVaR的定義不難看出,VaR和CVaR過多關注利潤低于給定水平平均利潤的情況.在現實中,市場隨機需求等隨機因素的存在使各級決策者獲得的利潤具有隨機性,最終利潤可能高于或低于決策者心中的安全利潤.具有不同風險偏好的決策者對高盈利和低盈利的關注度也不同.

本文用決策者對盈利水平高低的不同關注程度來表現不同的風險偏好,若決策者為風險偏好,則更關注于高盈利,即喜歡追求可能出現的高利潤,而不僅僅是安全利潤;若決策者為風險厭惡,其對安全利潤的關注程度要遠遠高于對高風險高利潤的關注程度;若決策者為風險中性,其對高盈利和低盈利同樣關注.引入β表示決策者區分高盈利和低盈利的截斷水平,隨機利潤由高到低排列,前β%為高盈利,后(1-β)%為低盈利.β取值大小由決策者對風險偏好的程度決定.

由α-VVaR和α-VCVaR理論得出α為截斷水平β.若決策者為風險厭惡,α值較大,即有α%的可能性高于心目中所期望收益時的利潤,才屬于高盈利.

設零售商在α處所對應的安全利潤為Πα,re,根據以上論述可知,Πα,re即為-(α-VVaR)re.用E1和E2分別表示高盈利和低盈利的期望值,λE1+(1-λ)E2表示決策者對于風險不同偏好的目標函數.若決策者為風險偏好, 則λ>0.5;若決策者為風險厭惡,則λ<0.5;若決策者為風險中性,則λ=0.5.E1和E2的表達式:

(8)

(9)

引入函數G(Q1,Q2,ζre)=λE1+(1-λ)E2,對于零售商而言,無論是何種風險偏好,其最終目標都是最大化G(Q),同時使供應鏈總利潤最大.當λ=0.5時,此時零售商決策者的風險態度為中性,G(Q)=Πre.當λ≠0.5時,根據式(3)可將Πre分為3個不同的區間.由第2.1節得,零售商凈損失同樣分為3個不同的區間.根據凈損失的3種不同區間分情況對G(Q1,Q2,ζre)=λE1+(1-λ)E2進行求解.

(10)

(11)

(12)

求解可得出最優解.

為了便于計算,將零售商具有風險偏好的供應鏈總利潤作為目標函數,式(10)~(12)作為約束條件建立目標規劃函數:

(13)

3 算例分析

3.1 零售商為風險中性

零售商為風險中性,即λ=0.5時,G(Q)=Πre,此時零售商和制造商的總利潤不隨零售商利潤截斷水平α變化而變化,結果是一致的.求解結果為Q1=179,Q2=879,YQ=0,零售商的總利潤Πre=361,制造商的總利潤Πpr=4 824,供應鏈總利潤為5 185.

3.2 零售商為非風險中性

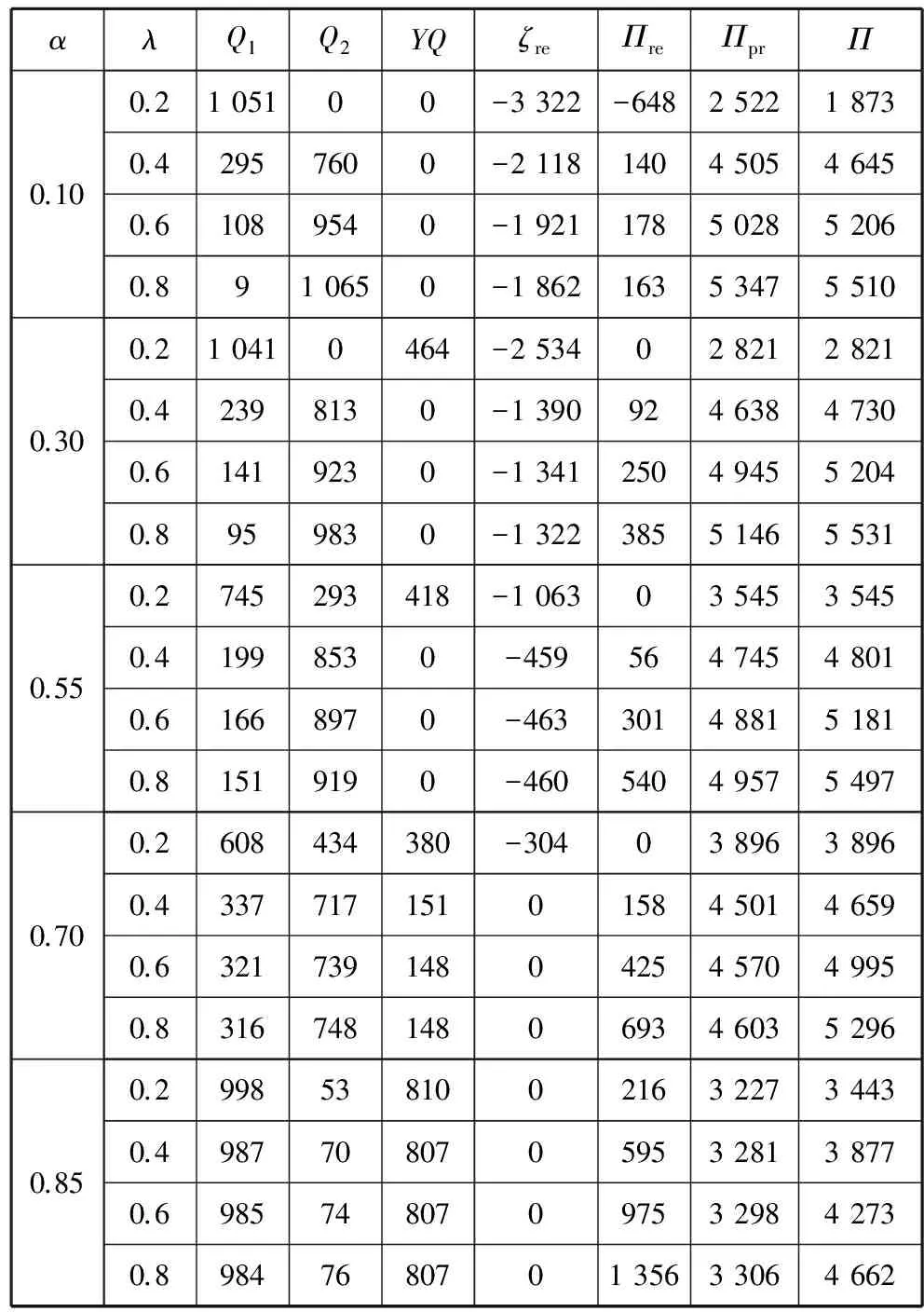

當零售商為風險偏好或風險厭惡時,由G(Q1,Q2,ζre)=λE1+(1-λ)E2得出,零售商的利潤因λ和α的不同而不同;相應地,制造商的利潤也發生變化,進而影響供應鏈總利潤.α取不同數值時,不同λ下的訂單情況見表1.

3.3 比較分析

3.3.1λ和α對訂單量的影響

給定零售商α,改變λ可得:當λ逐漸增大時,零售商向制造商1提出的訂單量Q1逐漸減少,零售商向制造商2提出的訂單量Q2普遍增加,由制造商決策的轉運量Q逐漸減少.當λ較小時,零售商關注低盈利更多.由于制造商1的產品價格小于制造商2的產品價格,同時產品的轉運價格高于制造商1的產品價格,零售商向制造商1提出較多的訂單.具有較低風險偏好的零售商在可能發生供應中斷的情況下,盡可能降低自身訂購成本,增加自身利潤.

表1 α取不同數值時不同λ下的訂單情況

隨著λ的增大,零售商對于風險持偏好態度,更多地追求高盈利,此時逐漸增大制造商2的訂單量,減少轉運量和制造商1的訂單量.當制造商1發生供應中斷時,制造商2從供應鏈總利潤最大化角度出發決策是否將自己多余產品中轉給制造商1,無論是否發生中轉,零售商都最大可能滿足市場需求.通過算例分析,當λ增大時,零售商的訂購成本雖然增加,但其自身利潤也不斷增加,供應鏈總利潤也隨著增加,滿足具有風險偏好的零售商對于高盈利的追求.當α≤0.30時,這種變化趨勢尤為顯著.

3.3.2λ和α對供應鏈各方利潤的影響

給定零售商α,改變λ可發現:當λ逐漸增大時,制造商和零售商的利潤以及供應鏈總利潤也隨之增大.不難發現,制造商的利潤之和普遍大于零售商的利潤.這是由于在供應中斷時,由制造商自行決策是否進行產品轉運,達到供應鏈的最大利潤,因而制造商具有先動優勢,在供應鏈利潤分配中享有大部分的利潤.

比較λ相同而α不同時的各方利潤.給定零售商λ,改變α可發現:當α逐漸增大時,零售商利潤逐漸增加,但是制造商利潤并非逐漸增加,由于制造商的先動優勢,進而影響供應鏈總利潤,使供應鏈總利潤呈現先增加后減少的趨勢.制造商和零售商都盡可能使供應鏈總利潤變大,通過有效的收益分配方案,如Shapely值法,使自身利潤增加,便于以后供應鏈合作.

當λ取相同值時,比較零售商期望損失ζre隨α變化的情況可得,隨著α的逐漸增大,ζre的絕對值逐漸減小.如前所述,α變大,說明零售商的利潤增加,ζre絕對值變小.

將表1中的利潤數據與零售商決策者為風險中性時各個利潤比較可得,當零售商具有一定的λ和α時,零售商利潤、制造商利潤以及供應鏈總利潤均大于零售商決策者為風險中性時的各個利潤.這說明在供應鏈合作中,具有風險偏好的某一方可以增大供應鏈總利潤,各方利潤也會增加.

4 結 論

研究由1個供應商、2個制造商和1個零售商組成的三級供應鏈中,制造商可能發生供應中斷,零售商存在風險偏好、風險中性和風險厭惡等3種不同風險偏好對供應鏈訂單量以及供應鏈總利潤的影響.并且進一步考慮到,若制造商發生供應中斷,允許發生轉運.引入與VaR和CVaR相關的風險度量函數,詳細表述零售商決策者的不同風險偏好,建立相應的數學模型,提出供應鏈總利潤目標規劃函數.最后,通過算例分析驗證模型的有效性,得出當零售商具有一定風險偏好時可以增加供應鏈總利潤,進而增加供應鏈各成員利潤.在以后的研究中,可以同時考慮制造商的風險偏好,進而得出制造商和零售商合作的最佳風險偏好組合.

參考文獻:

[1] OKE A, GOPALAKRISHNAN M. Managing disruption in supply chain: a case study of a retail supply chain[J]. Production Econ, 2008, 118(1): 168-174.

[2] 鄭平, 何雪君. 物流外包業務的風險矩陣模型[J]. 上海海事大學學報, 2011, 32(1): 80-85.

[3] RICE J B Jr, CANIATO F. Supply chain response to terrorism: creating resilient and secure supply chains, interim report of progress and learnings[R]. MIT Center for Transportation & Logistics, 2003-08-08.

[4] GOH M, LIM J Y S, MENG F. A stochastic model for risk management in global chain networks[J]. Eur J Operational Res, 2007, 182(1): 164-173.

[5] AZARON A, BROWN K N, TARIM S A,etal. A multi-objective stochastic programming approach for supply chain design considering risk[J]. Production Econ, 2008, 116(1): 129-138.

[6] AGRAWAL V, SESHADRI S. Impact of uncertainty and risk aversion on price and order quantity in the newsvendor problem[J]. Manufacturing Serv Operation Manage, 2000, 2(4): 410-423.

[7] EECKHOUDT L, GOLLIER C, SCHLESINGER H. The risk averse (and prudent) newsboy[J]. Manage Sci, 1995, 41(5): 786-794.

[8] CACHON G, FISHER M. Supply chain inventory management and the value of shared information[J]. Manage Sci, 2000, 46(8): 1032-1048.

[9] ANASTASIOS X, DIMITRIOS V, ELEFTHERIOS I. Optimal newsvendor policies for dual-sourcing supply chain: a disruption risk management framework[J]. Computers & Operations Res, 2012, 39(4): 350-357.

[10] 秦娟娟, 趙道致. 風險偏好信息非對稱下的供應鏈寄存契約研究[J]. 管理學報, 2011, 8(2): 284-288.

[11] 魯凱. 供應商對不同風險偏好的銷售商激勵機制研究[J]. 物流技術, 2007, 26(11): 110-113.

[12] 楊道箭, 齊二石, 魏峰. 顧客策略行為與風險偏好下供應鏈利潤分享[J]. 管理科學學報, 2011, 14(12): 50-59.

[13] 楊德禮, 郭瓊. 基于不同風險偏好組合的供應鏈協作方式的研究[J]. 管理科學, 2005, 18(5): 7-10.

[14] 周寶剛, 關志民, 楊錫懷. 基于風險偏好的兩級供應鏈集成優化[J]. 工業工程與管理, 2010, 15(6): 21-25.

[15] ROCKAFELLAR R T, URYASEV S. Conditional value-at-risk for general loss distribution[J]. J Banking & Finance, 2002, 26(7): 1443-1471.

[16] GOTOH J K, TAKANO Y. Newsvendor solutions via conditional value-at-risk minimization[J]. Eur J Operational Res, 2007, 179(1): 80-96.

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07