上市企業債權治理對企業經營績效影響的實證研究

2013-04-29 00:44:03周南

商·財會 2013年6期

周南

摘要:債權治理是公司治理的一種重要方式,可以有效地抑制代理成本,提高上市企業治理效率,提升上市企業的經營績效。本文選取2010、2011、2012年上證180成分股為樣本,采用多元回歸分析法對上市企業債權治理與企業經營績效的關系進行實證檢驗,結果表明我國上市企業普遍存在著債權治理功能缺失或低效率。基于檢驗結果,上市企業可適當增大長期負債比例,優化公司資本結構,提高企業財務績效。

關鍵詞:上市公司;債權治理;企業經營績效

一、引言

長期來,由于受股權至上理論的影響,提及公司治理,人們往往首先想到對公司內部股東會、董事會和監事會的構建和完善,而忽視債權人在公司治理當中的作用。實際上,由于資本市場的發展,公司融資結構的變化,債權治理在制約經理層、提高公司治理效率方面正越來越起到至關重要的作用。債權治理的理論基礎是利益相關者理論,認為公司治理的中心應該加以擴展,而不應僅僅限于股東。具體來講,債權治理的必要性在于:第一,根據利益相關者理論,公司債權人不再是被動的、消極的利益相關者,債權治理可以緩解我國的內部人控制問題。我國很多上市都是國有企業改制而來,國有股一股獨大,而實際在公司治理過程中國有資產管理功能未到位,使得大股東失控甚至國有股權的代理人和公司的內部人合謀來損害中小股東和其他利益相關者的利益。而如果讓債權人參與到企業的治理中去,債權人和公司之間的軟約束就會變成硬約束,對經理層形成激勵機制。第二,債權人是我國公司融資結構變化的最終要求。資料表明,在我國所有企業的資產總額中,債權人的出資額遠大于投資人的出資額。具體表現為產權比率的平均值均大于1,總平均值為1.74,可見在我國債權人構成了公司的主要參與者,其承擔的風險與股東相比也顯得有過之而無不及,所以理應參與到公司的治理當中去。

二、文獻綜述

國外關于債權治理效率的理論和實證研究大多是以債權融資中的代理問題為出發點。Williamson (1985) 從資產專用性的角度分析了股權與債權兩種融資方式的治理效率,將債權和股權看做是可以相互取代的治理方式而不是融資工具,其中,債權是通過制約的方法,而股權則是通過更多的自由裁量權來發揮其作用。Masulis(1983)的實證檢驗表明,企業績效與負債水平呈正相關關系,能夠對企業績效產生影響的負債水平變動范圍介于0.25~0.45 之間。Aivazian(2005)檢驗了負債融資對公司投資支出的影響作用,支持了負債具有約束過度投資的理論。國內的理論文獻主要是針對股權結構在公司治理中的作用,對債權比例與公司治理的研究較少。現有的債權治理研究側重于資本成本、財務杠桿比例及稅盾效用等。杜瑩和劉立國(2002) 選取288個觀測值為研究對象進行回歸分析,結果表明債權的治理效應對公司績效產生了負面影響,說明債權在公司治理中沒有發揮出應有的作用,即債權治理表現出無效性。借款負債對企業經營業績和股東財富的波動有一定的穩定作用,但是隨著公司的業績水平和市場競爭能力的變化,這種穩定作用的顯著程度也不相同。馬君潞、周軍等(2008)選擇了1998~2006年期間上市的1373家公司作為研究樣本,結果表明,債權治理對管理者和股東之間的代理成本約束作用不明顯,對控股股東與小股東之間的代理成本的影響則具有兩面性。總體來看國外研究成果較為豐富且在實證研究這一塊也做得比較多。國內對債權治理研究還比較零散、不系統,故我國學者應該對債權治理對企業經營績效的影響做更為深入的研究。

三、研究設計

(一)、研究假設

資本結構理論認為,適當的負債可以減少股權代理成本。有效的債權治理有利于提高上市企業績效,即債權的治理效應會對企業經營績效產生正面影響。因此,本文提出假設1。

假設1: 長期負債籌資能夠發揮債權的治理效應,與企業經營績效顯著正相關。

另外,從公司控制權理論來看,股本和債務都是重要的控制權基礎。負債是一個能夠解決公司外部股東與管理者代理問題的約束機制,最優的負債比例是在該負債水平上導致企業破產時控制權從經營者或股東轉移給債權人。由此,本文提出假設2。

假設2: 不考慮其他因素,假設負債水平與企業經營績效具有顯著的負相關關系。

(二)、樣本選擇與數據來源

由于上市公司受市場環境、宏觀經濟等因素的影響各不相同,為了使樣本具有可比性以及能較為準確地把握上市公司債權治理與公司績效的關系,本文選擇的樣本為上證180成分股中的2010、2011和2012年度的有關財務數據,剔除40家金融保險類公司,剔除部分數據缺失樣本,最后得到的樣本公司為122家,所有財務數據均來自國泰安研究數據庫和上市公司財務資訊網。所用的統計軟件是STATA11版。

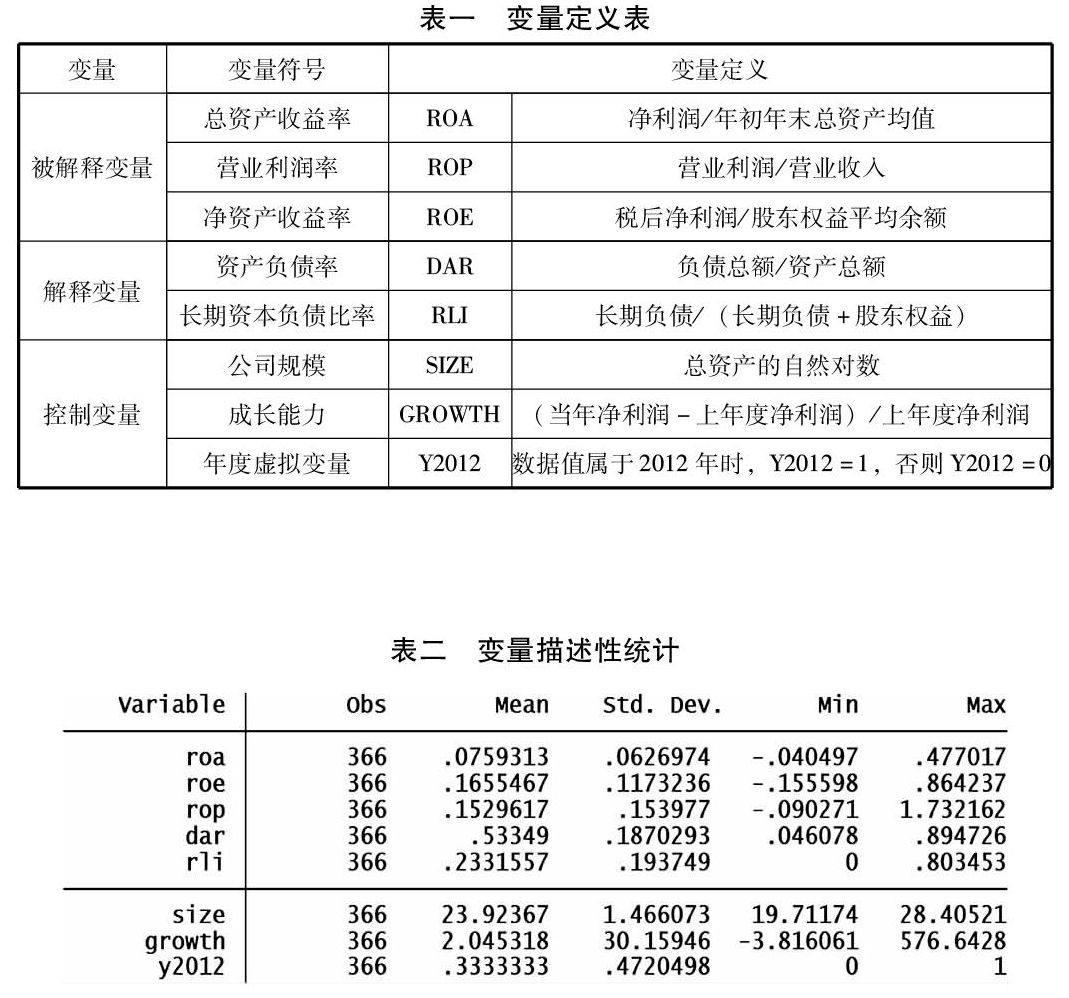

(三)、變量的選擇

1、被解釋變量。在公司績效變量的選擇上,現有文獻大多采用托賓Q和凈資產收益率等指標來衡量,但托賓Q指標的選擇是上市公司的市場價值可以被看作是其未來現金流量現值的無偏估計,但我國股市的有效程度尚不具備采用托賓Q指標的條件。因此,本文選取三個不同的會計指標來衡量公司績效,即總資產收益率(ROA)、營業利潤率(ROP)、凈資產收益率(ROE)作為公司績效的替代變量。

2、解釋變量。選取資產負債率(DAR) 和長期資本負債比率(RLI)作為債權變量。

3、控制變量。除債權外,其他因素也有可能影響公司績效,本文選取公司規模(SIZE)和成長能力(GROWTH)為控制變量。另外,設置年度虛擬變量。由于樣本中包含了各年度的數據,可能會導致樣本數據的異質性,本文以2012年為基準年度設置了年度虛擬變量來控制年度對債權治理績效影響所產生的偏差。Y2012代表2012年的年度虛擬變量,取之方法為:當觀測年度屬于2012年時,Y2012=1,否則Y2012=0。用總資產的自然對數來表示公司規模,用凈利潤增長率來表示成長能力,其中凈利潤增長率=(當年凈利潤- 上年凈利潤) /上年凈利潤(變量定義見表1)。

四、實證結果與分析

(一)、描述性統計

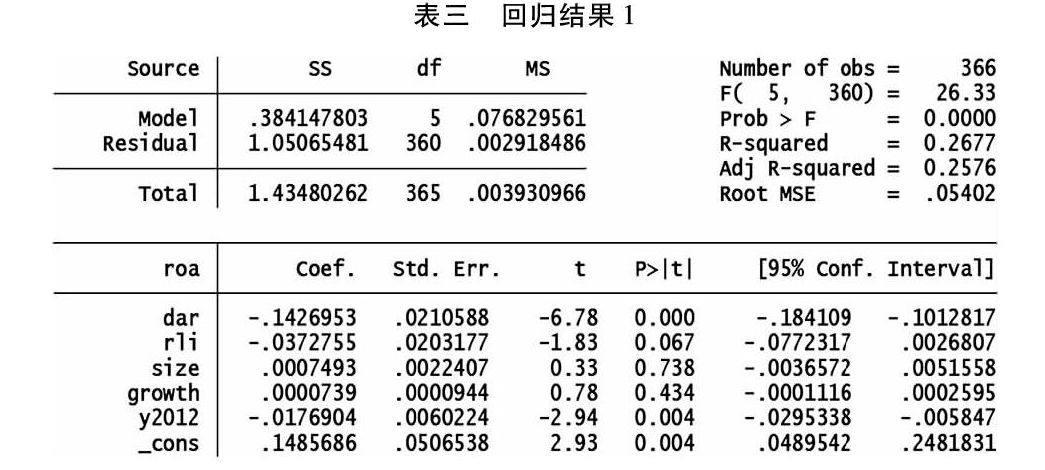

樣本公司各變量的描述性統計見表2。

由表2可以看出:

1被解釋變量總資產收益率、凈資產收益率、營業利潤率均值分別為7.5% 、16.55% 、15.29% ,說明樣本公司近年盈利能力較強。而且標準差不大,說明波動并不劇烈。

2解釋變量資產負債率的均值為53.34% ,說明樣本公司的負債水平偏高; 標準差為18.7% ,說明波動范圍相對較大; 長期資本負債率均值為23.31%,說明樣本公司對長期負債利用不足,從側面也反映樣本公司存在股權融資偏好。

3在控制變量中,波動程度最大的是公司的成長能力,標準差達到了3015.94% ; 其次是公司規模,標準差為146.6% 。

(二)、多元線性回歸結果與分析

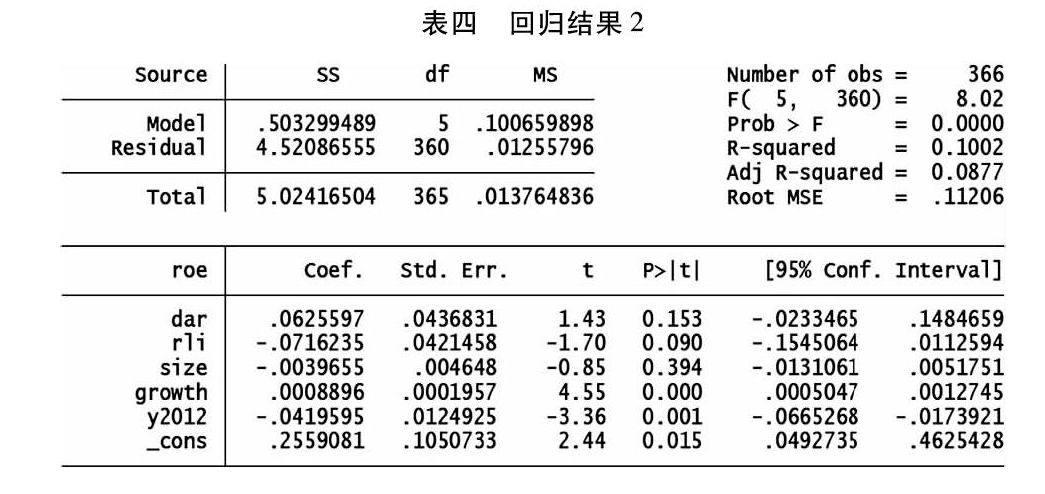

本文建立回歸模型如下:Y= β0 + β1DAR + β2RLI + β3SIZE + β4GROWTH+ β5Y2012 + ε。在此模型中,Y分別是凈資產收益率、總資產收益率和主營業務利潤率的替代量,β0 為截距項,βi ( i= 1,2,3,4,5)為模型的回歸系數,ε為隨機誤差項。首先以總資產收益率為被解釋變量做線性回歸,回歸結果見表3。

從表3可以看出,調整后的R-squared為0.2576,F值為26.33,說明該模型的擬合程度很高。總資產收益率( ROA) 與資產負債率( DAR ) 呈顯著的負相關,DAR 的系數為- 0.1426,且在1% 的水平下顯著,說明負債水平越高的上市公司其績效越低,假設2得到驗證。這可能是由于我國上市公司的資產負債率過高(平均53.34% ) ,已經超過了Masulis( 1983)的實證研究結果范圍( 0.23~ 0.45) ,這樣產生的結果是增加負債的邊際收益為負,也就是說增加負債減少的股權代理成本已經小于債權代理成本的增加。而包括公司規模、長期資本負債比率以及成長能力在內幾個變量的回歸結果并不顯著,它們的P值都較大。

從表4可以看出,當以凈資產收益率(ROE)為被解釋變量時,調整后的R-squared為0.08,F 值為8.02,說明該模型的擬合程度較高。凈資產收益率與成長能力呈顯著正相關。但是由于回歸結果顯示的P值較大,資產負債率、長期資本負債比率等解釋變量與被解釋變量的線性回歸結果是不顯著的。

從表5可以看出,當以營業利潤率( ROP)為被解釋變量時,調整后的R-squared為0.17,F值為15.04,均顯著大于臨界值,說明模型中各解釋變量與被解釋變量的線性回歸關系是顯著的。資產負債率與之顯著負相關,長期資本負債比率與之存在顯著正相關關系,DAR的系數為- 0.419,且在1% 的水平下顯著,說明負債水平越高的上市公司其績效越低。RLI的系數為0.221,且在1% 的水平下顯著,說明長期負債水平越高的上市公司其績效越高,符合假設1。資產負債率與企業經營績效存在顯著的負相關關系,長期資本負債率與企業經營績效存在顯著的正相關關系,成長能力與公司績效正相關,但統計上不顯著,公司規模在統計上非顯著負相關。

總體上講,資產負債率與企業績效顯著負相關,長期資本負債率、成長能力與公司績效顯著正相關,公司規模與公司績效不存在顯著相關關系。由此,我們可以得出結論: 債權比例與公司績效之間呈現顯著的負相關關系,即上市公司的債權比例越高,公司績效一般趨向于越低,這說明可能是債務的激勵機制、監督機制和破產機制沒有得到充分的發揮,表明債權治理效應對公司績效產生了負面影響,債權在我國上市公司的治理中沒有發揮出其應有的作用,表現出無效性。因此,應接受假設1。

五、結論與建議

(一)、結論

本文選擇上證180成分股中剔除金融類和數據不全的股票后近三年的市場指標數據,利用回歸方法研究了債權治理對企業經營績效的影響,得出如下結論:通過實證研究發現,當以不同的指標表示企業績效時,債權對企業績效的影響方向和影響程度不同。總體上講,資產負債率與企業績效顯著負相關,長期資本負債率與企業績效顯著正相關。說明負債中的流動負債不利于提升公司財務績效,而利用長期負債籌資能夠發揮債權的治理效應,特別是對公司的主營業務利潤有明顯的促進作用。基于以上結論,上市企業應適當增大長期負債比例,優化企業資本結構,充分發揮長期債權的治理效應,提高企業財務績效。

(二)、建議

從2007年以來,我國債券融資的地位在逐步上升。為了加快資本市場的改革,國家已經開始著手大力發展債券市場,尤其是公司債市場。未來企業需要發揮好長期債權的治理效應,有以下幾點建議:

一是要健全破產機制,強化債務約束。只有盡快建立完善的企業破產機制,才能使破產威脅對經營者產生預算硬約束,從而發揮債權治理效應,將剩余控制權與索取權轉移給債權人,實行相機控制。

二是要強化銀行監督,建立真正的債權債務關系。應發揮銀行在公司治理中的監督作用,提高債權治理效率,使銀行在企業債務重組的過程中實現國有銀行資本結構以及資產質量的優化。

三是要進一步發展債券市場,政府減少對債券市場的行政干預,并在政策上對債券市場的發展給予支持;大力發展公司債券,鼓勵企業采用債券融資。優化上市公司的債務結構。應逐漸加大公司債券的融資比例,強化上市公司債務融資約束,優化上市公司的債務期限結構,促進資本市場均衡發展。(作者單位:蘇州大學商學院)

參考文獻

[1]童 盼,陸正飛:《負債融資、負債來源與企業投資行為》,《 經濟研究》,2005(5)。

[2]汪輝:《上市公司債務融資、公司治理與市場價值》,《經濟研究》,2003(8)。

[3]徐向藝、趙青、孫娟:《中國上市公司債權對公司績效影響的實證研究》,《經濟管理》,2006(10)。

[4]汪小軍:《中國民營上市公司債務融資的治理效應研究》 暨南大學,2006。

[5]楊棉之,張中瑞:《上市公司債權治理對公司績效影響的實證研究》,《經濟問題》,2011(3)。