藥價形成的國際經驗

2013-04-29 00:44:03杜創朱恒鵬

E藥經理人 2013年5期

杜創 朱恒鵬

從中國改革借鑒的角度,要看的不是藥品流通與定價體制的國別差異,而是那些在主要發達國家帶有共性的經驗。

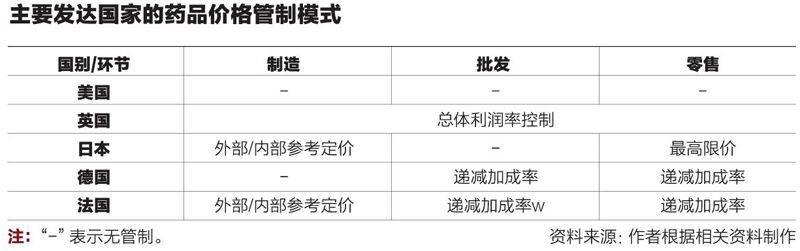

在美國,藥品以自由定價為主,不過政府主導的老人醫療保險(Medicare)和窮人醫療救助(Medicaid)會對藥品價格實施一定程度的控制。英國實施的是間接利潤控制,其“藥品價格管制方案”(PPRS)以藥品制造商成本為基礎,限定了供應給英國國家衛生服務體系(NHS)的專利藥價格(List Price)。日本則以平均的藥品批發價格為基礎,實施最高限價,進入市場之后,專利藥品的銷售價格每兩年動態調整一次,調整依據是上期的批發價格、銷售價格及調整比例等因素。

德國盡管并不限制藥品制造商的出廠價,但通過一個復雜的遞減利潤加成計劃,確定最高批發價和零售價,對批發和零售環節的利潤加成部分實施管制,出廠價越高,加成率越低:批發環節最高利潤加成率為15%,最低6%,但當出廠價高于1200歐元時,加成利潤絕對量固定為72歐元。法國則針對法定醫療保險給予補償的門診患者用藥,在藥品出廠、批發、零售各個環節實施全面價格管制,根據在國內是否存在替代物,藥品出廠價由外部參考價格(External Reference Price)或內部參考價格(Internal Reference Price)確定,再以出廠價為基礎,通過遞減利潤加成計劃確定最高批發價和最高零售價。

差異定價中的共性特征

盡管有這些差別,但主要發達國家的藥品定價機制仍存在一些共性。

第一,藥品價格管制范圍與費用補償主體密切相關,反映了各國政府作為藥品買方參與市場程度的差異。很多時候,藥品價格管制雖有“管制”之名,但實際上體現的只是政府的買方壟斷力量。

如英國公平貿易辦公室并不認為英國的“藥品價格管制方案”是一種管制,雖然其具有“管制”之名。因為管制通常是指政府作為中立第三方對市場主體的限制性行為,但在英國,國家衛生服務體系(NHS)負責80%以上的藥品補償,PPRS只是限定了NHS對社區藥店的補償額度及公立醫院采購藥品的價格;對于病人在私立醫院自費消費藥品,并無價格管制。而且PPRS是衛生部與處于壟斷地位的品牌藥制造業者(由大不列顛制藥業協會ABPI代表)之間的自愿性協議安排。據2012年英國衛生部對議會報告,205家制藥商中,167家選擇了2009PPRS,64家選擇2008年“衛生服務品牌藥管制”法案。

法國的醫療保障系統以全國統一的法定醫療保險(SHI)為主,覆蓋率達到100%,為全體國民提供基本醫療保險服務;此外還有自愿的醫療保險(VHI)作為補償。SHI規定沒有納入醫保補償的藥物及OTC藥物自由定價,藥品價格管制只針對SHI給予補償的門診患者用藥。

德國的社會醫療保險雖是強制性的,但由數百個分散的疾病基金管理,與此相對應的是藥品制造商的相對自由定價。德國的情況最好地詮釋了價格管制與買方壟斷力量之間的博弈。實際上,德國是最早實施參考定價的國家。雖然藥品出廠價不受管制,但1989年開始,德國疾病基金對仿制藥和已過專利期的品牌藥實施補償上限控制,如果藥品價格超過該補償上限,兩者之間的差額由患者個人自付。但一直以來,德國的參考定價方式并不被視為價格管制。

美國實施的是以分散的商業醫療保險為主的醫療保障制度,對藥品費用的補償是通過醫療保險及其中介代理機構與醫療機構、藥品供應商之間的分別談判完成,價格管制并無必要。與之相對照的是,聯邦政府主辦的Medicare和Medicaid對藥品售價有限制性規定,當然這種限制也應視作買方壟斷力量的體現。

第二,受管制的藥品類型選擇體現了政府在促進藥品創新與藥品公平可獲得性之間的權衡。政府價格管制主要針對已經進入市場的專利藥,本質上是一種反壟斷行為,對仿制藥和初次進入市場的專利藥管制較弱;而且各國越來越重視藥品創新,初次進入市場的新藥定價趨于自由化。

英國對仿制藥廠商并無價格管制,不過藥店從NHS獲得的單位補償是按藥價法(Drug Tariff)制定的價格再減去一定比例的返款(Clawback)。占總金額90%的仿制藥補償可歸于藥價法的M類(CategoryM)。M類藥品的價格由英國政府衛生部制定。衛生部按季度調查英國仿制藥生產商同種藥品的出廠價,以此為基礎計算含產量調整的加權平均價格,并作為NHS補償M類藥品的價格依據;為避免仿制藥制造商“下有對策”,計算過程中會加入一個隨機要素。以平均價格為基礎確定補償,使得各個藥店有動力與供應商談判,以獲得低于平均價格的折扣,從而促進了藥品采購的效率。總之,M方案使得仿制藥生產商在仿制藥價格上面臨巨大的競爭壓力。到2013年,2009PPRS將終止。英國衛生部已于2010年12月提出了一個以價值為基礎的定價體系(value-based pricing)并提交公眾討論。其中比較大的突破可能是在新進入市場的品牌藥定價方面。按2009PPRS,只要不突破利潤上限,進入市場的新藥可以自由定價。衛生部與ABPI的初步共識是,2014PPRS中,新進入市場的品牌藥(包含新的活性物New Active Substances)將能以價值評估為基礎自由定價,不受利潤上限限制。

在日本,新藥第一次進入市場的時候,政府通過與國內市場上已經存在的相似藥品進行比較,確定藥品的銷售價格(initial entry price)。若新藥展現出更高的質量,則其銷售價格比已有產品定價更高。新藥價格可以比參考藥品價格高100%,借以鼓勵創新。如果市場上沒有類似的藥品,政府會依據生產成本、行業平均的運輸、銷售、促銷成本,加上平均加價以確定價格,因此,此類創新藥物只能獲得行業平均利潤。2008年以后,日本在新藥定價規則方面的兩個主要變化是:(1)國內市場上存在可比參考價格的新藥,其加成率從100%增加到120%;(2)對市場上不存在可比物的創新藥物,根據醫治同類疾病的其他藥品的療效和安全性,可以將其利潤空間提升至高于行業平均利潤的50%。

第三,當前單項藥品價格管制主要針對門診患者用藥,針對住院用藥的單獨價格管制并不常見;各國的共同趨勢是針對住院服務實施綜合費用控制,如DRGs等預付費模式。

1980年代,為控制日益高漲的醫藥費用,美國老人醫療保險中首先引入了綜合的費用管制方式——DRGs(按病種付費)——以確定其對住院服務的補償。DRGs的精髓在于費用按診斷相關組預先固定,與醫院實際提供的診療項目種類(包括藥品)及成本無關,費用控制的壓力由保險機構轉移到了醫院。此后,英、法、德、日等國也逐漸采用了此種方式,從而不再對住院用藥進行單獨的價格管制。

英國NHS并不直接補償其體系內醫院的藥品成本。在英格蘭,NHS醫院置身于醫療“內部市場”之中,從初級保健機構那里競爭病人。對NHS醫院的補償采取“按結果支付”(Payment by Results)體系,這是一種類似于“按病種付費”的方式。在“按結果支付”體系中,相關的付費組稱為“醫療資源組”(Healthcare Resource Group,HRG)。其中醫院提供的大多數服務都被歸入不同的HRG,并按全國性的價目表(National Tariffs)定價,該價目表根據各種服務的全國平均成本制定。醫院若不能按比價目表更低的成本提供服務,將會虧本;相反,若醫院能夠提供比價目表成本更低的服務,則可獲得利潤。

德國在2004年全面實施DRG,疾病基金對所有醫院住院服務的償付都通過此種機制(僅精神類疾病除外)。藥品只是一籃子服務中的一部分,由醫院自身來負責評價包括藥品在內的所有治療項目的適宜性。

在法國,面向醫院市場的藥品在出廠和批發環節一般是自由定價的。在分發給患者的時候,費用補償則分三種情況。(1)大約40%的醫院藥品被整合進績效為基礎的成本體系“T2A”,藥品費用補償包含在DRG預付費用之中;(2)一小部分臨床不常用但很昂貴的創新藥不進入DRG,而是單獨補償,此類藥包括抗癌藥、心血管類用藥等,其費用約占全部住院藥品費用的44%(2009年)。但是,一旦此類藥獲得廣泛使用或成本下降,則必須重新進入DRG體系;(3)再分配類藥:由于社區藥房無法提供而必須由醫院藥房供應給門診病人的藥品,對此類藥品的補償有最高限價。

醫藥分業影響價格形成

盡管主要發達國家的定價模式有所差異,但其藥品流通市場結構趨同,醫藥分業、競爭性的藥品零售市場、高度集中的藥品批發市場、扁平化的分銷體系是其四大主要特征。

而且,這四大特征是相互關聯的,在醫藥分業基礎上,藥品批發市場會實現自發的集中趨勢、而藥品分銷體系則趨于扁平。美、德、法、英等國的“醫藥分業”主要體現在獨立開業的醫生一般不售藥,門診處方流向藥品零售商,包括社區藥店、郵購服務藥店、食品店和大型賣場等。當然,不同國家之間略有區別,如美國醫院一般不設門診藥房,而英國醫院藥房為本院門診病人服務,但不對外。從總體上看,在醫療機構之外的藥品零售金額占全部藥品銷售金額的比重在80%左右。

而在醫藥不分加上藥品價格管制的條件下,藥品流通市場結構必然呈現為:醫生和醫院在藥品零售市場具有壟斷力量、碎片化的藥品批發市場和環節過多的分銷體系。日本和中國的經驗都表明:在醫藥不分的環境里,醫生和醫院自身的經濟利益考慮會極大影響到藥品銷量和藥品品規的選擇,從而必需有大量的藥品分銷商和銷售人員為醫生和醫院服務。

由于藥品價格管制,醫院和制藥商可能會合謀抬高含有藥廠必須返還醫院的折扣、回扣部分的虛高藥價。為了實現這種合謀,以及以隱蔽但有效的方式向醫院返利,特別是針對醫生等相關個人的回扣,藥廠必須擁有一支專業營銷隊伍,以實現和每家醫院及其每個擁有處方權的醫生進行面對面接觸,以有效實現藥品推介及回扣活動。

此外,由于政府定期降低藥品價格,因此制藥商和醫院很難就某一個藥品長期維持虛高價格,一旦政府大幅度降低了某種藥品的最高零售價格,制藥商和醫院之間的虛高批發價格也就必須大幅度降低,這樣醫院能夠獲得的賣藥收益就會大大降低,此時制藥商就必須開發能夠高價銷售的藥品供醫院采購。

以日本為例,藥品批發商曾經根據醫生購買的藥品數量而贈予一定量的免費藥品。這種贈予方式避免了藥品價格折扣,使得藥品批發商可以維持其獲得的回報率(根據批發價格計算),而醫生也可以獲得額外收入。厚生省在1970年代將此種行為確認為藥品回扣并加以禁止。此后,藥品制造商和批發商采取了壩隱蔽的方式賄賂醫生。日本制藥企業協會在1993年制定了藥品促銷指南(自愿性質),力圖限制對醫生的不恰當支付。直到最近,這些問題仍然沒有得到很好的解決。

一般情況下,整個醫療服務過程可分為兩部分:診斷病情和治療服務。在診斷與治療都由同一個醫生(醫療機構)提供的情況下,醫生(醫療機構)可能會因為自身經濟利益原因而扭曲病情信息報告,以便向患者提供不必要的治療項目。這種無效率行為甚至在事后也難以發現。如當醫生向患者提供了不必要但同樣有效的治療項目時,由于病情同樣得到緩解乃至被治愈,缺乏醫療知識的患者將無從判斷醫生提供的各種治療項目是否均屬必要。經濟學稱此類產品和服務為“信任品”(credence goods)。市場提供了各種各樣的制度安排以克服信任品中信息不對稱帶來的無效率,醫療市場的一種制度安排就是讓診斷與治療分開,門診服務中的醫藥分業,住院服務中醫生并非醫院雇員而是獨立執業者的做法,都是這樣的制度安排。在醫藥分業背景下,醫生僅負責開處方并獲得相應收入,再由病人持處方到社區藥店購藥,醫生與藥店之間不存在直接的經濟利益關聯。

以日本為例,在傳統醫藥不分的情況下,醫療服務定價(處方費)受到嚴格管制,醫生的主要收入來自藥品差價。這種體制性安排使得其與其他發達國家相比,藥品價格成為醫療處方模式更重要的決定因素。日本學者的兩項經驗研究表明,利潤考慮確實在一定程度上影響了醫生對不同專利藥的選擇以及其在專利藥與仿制藥之間的選擇。日本專利藥品銷售價格受到管制,但是批發價格由批發商與醫生協商確定;相對而言,專利藥比仿制藥售價更高,利潤空間也更大,這導致醫生更偏好處方高價的專利藥。此外,由于醫生從OTC藥品中無法獲得收入,因此沒有動力在處方中開OTC藥品。

在美、英、德、法等國,醫院服務也是醫藥不分的。此時對藥品價格進行單獨管制絕非最優選擇,這些國家普遍采用了替代的綜合管制方式,如美國老人醫療保險中的按病種付費(DRGs)或類似模式。

而門診服務實現了醫藥分業的國家,醫生與社區藥房之間不存在直接的利益關聯。藥品不再作為一體化醫療服務的一部分,因此也不具有信任品的性質,而是與普通產品無異。此種情形下藥品價格管制一般不會引發“醫生誘導需求”問題。

議價與二次議價

無論自由市場還是政府管制,議價都是價格形成的重要方式,促進了流通領域的效率提升。政府價格管制一般只是確定最高價(最高出廠價、批發價或零售價),流通領域議價普遍存在。

在藥品自由定價的美國,流通各環節的價格談判呈現出非常復雜的形式。以非醫院用藥為例,在確定價格及折扣條款時,藥品制造商分別和批發商、零售藥店、PBMs等實體談判、協商達成不同的合約,并且依據這些不同實體對藥品銷售量的影響而給予不同數量的折扣和回扣。批發商和零售商之間、零售商和PBMs之間也會就價格補償條款展開談判。對醫院用藥,不同規模的團購組織(GPO)則作為中介,代表醫院與藥品制造商、批發商進行價格談判,以獲得數量不等的折扣。

流通領域議價普遍存在的根本原因是買、賣雙方具有的不同市場壟斷力。只要市場不是完全競爭的,議價就會出現。從效果上看,議價促進了流通領域效率的提高。在價格管制框架下,批發商、零售商、醫療保險機構等各環節利益主體尋找最低采購價格的行為不僅可節約自身成本,且有助于發現最有效率的供應商,促進市場競爭。

不過在議價的過程中,由于對團購中介壟斷的擔心,在藥品價格行為中產生了二次議價。

在美國醫院藥品采購中,團購中介組織GPO發揮了重要的作用。雖然聯合采購可以增大買方的議價能力,但是GPO作為第三方機構代表醫院參與談判,依然會產生一些委托代理問題:如何保證GPO一定會忠實地代表醫院利益而不會與供應商合謀?由此在學界和法律界引起了一些爭論。爭論之一是關于收費方式。如有研究者認為,GP0按采購價格收取管理費的方式實際上使得GP0有在談判中抬高采購價格的動力,顯然采購價格越高,其獲得的管理費越高。但是GPO行業協會認為,這種收費方式有利于激勵供應商降低成本和價格,因為價格越低,則其交納的管理費越少。但更重要的是對GP0可能造成買方壟斷的擔心。

2003年的一份官方研究報告表明,美國七家最大的GPO控制了GPO采購市場份額的85%;2005年,另一份根據GPO自身提供數據寫成的行業研究報告則表明,9家GPO控制了整個GPO市場份額的80%。壟斷可能損害醫院等會員利益,使GPO的發展背離了其初衷。如在大量案例中,GPO收取的管理費顯著超過了3%的水平,在5%~18%之間。一份美國國家審計署(GAO)的報告表明:醫院采用GPO合同并不能保證節省采購費用,GPO合同價格高于醫院同供應商自行簽訂合同價格的情形并不少見。而且擁有500張以上床位的大醫院自行與供應商簽約獲得的價格比通過GPO簽約的價格更低,平均而言中小醫院更可能通過GPO降低采購費用。

為防止GPO造成的壟斷,1993年美國司法部和聯邦貿易委員會(FTC)發布的反壟斷指南規定了GPO采購的安全區:(1)在特定市場上通過同一家GPO采購的金額應不超過銷售總量的35%;(2)相互有競爭關系的醫院作為同一家GPO會員,其各自通過該GPO發生的采購費用不應超過本醫院總收入的20%。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

兒童繪本(2018年10期)2018-07-04 16:39:12

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54