無錫市上市公司企業社會責任評價與現狀分析

2013-04-29 00:44:03張涵

中外企業家 2013年5期

關鍵詞:企業

張涵

隨著中國經濟在全球的影響不斷擴大,企業社會責任也越來越受到重視。基于此,選取蘇南經濟發展模式的代表城市——無錫市的34家上市公司為樣本,進行企業社會責任的研究。通過構建企業社會責任評價體系,得出無錫市34家上市公司企業社會責任排名,并結合因子分析和對比分析的方法,分析無錫市上市公司的企業社會責任發展狀況,以期為無錫市乃至全國企業社會責任的發展提供參考。

一、引言

隨著企業的蓬勃發展,企業制度規范的不斷健全,企業儼然成為經濟時代的主角。同時,“社會對于企業的期望也在不斷提高,企業的社會角色也隨著擴大,企業無可避免地須承擔社會責任。”本研究立足于中國本土企業,選取中國三大典型經濟發展模式之一——蘇南模式中的代表城市——無錫市為研究城市,通過對無錫上市公司企業社會責任履行現狀的實證分析,探究影響企業社會責任履行狀況的因素,為中國企業社會責任的發展提供參考。

二、理論回顧

利益相關者理論是企業社會責任研究中一項重要理論。該理論強調企業應對與企業有利益關系的主體負責,企業在作決策時應充分考慮其相互利益。弗里曼最早運用利益相關者理論解釋企業經營過程中所承擔的社會責任的對象問題,他認為利益相關者是指能夠影響或被企業因達到目標所影響的組織或個人。他把利益相關者分為六個種類:股東、雇員、消費者、供應者、社會和政府。其理論突破傳統了股東利益至上的觀點,為企業社會責任的實踐提供了個新的視角。Clarkson以利益相關者與企業聯系的緊密性為依據,將利益相關者分為兩部分,一部分為能對企業的生存發展起到直接作用的首要利益相關者,包括股東、投資者、員工、顧客、供應商等。另一部分為對企業的運營起到間接作用的次要利益相關者。

國內對企業社會責任的研究起步較晚,在企業社會評價體系的構建方面,仍以借鑒國外研究成果為主,并結合中國國情作以調整,但并沒有形成普遍認可的概念維度。蔣榮狀等構建了包括股東,員工,債權人,供應商,消費者,政府和社區7個層面16個指標的上市公司社會責任評價指標體系。黃娟等在Carroll理論的基礎上加以改進和完善,從經濟責任、法律責任和倫理責任三大方面共9項指標對四川省25家國有控股企業社會責任進行綜合評價。在實證分析方面,多為小范圍的實證調研。陳立泰等通過企業社會責任機制、股東、員工、合作伙伴、遵紀守法、社會貢獻、產品、消費者、志愿者、節能減排等十個方面對重慶29家上市公司企業社會責任發展狀況進行評價。劉奕馨以利益相關者理論為依據,以社會責任國際標準體系SA8000為指導。深入企業文化,研究構建了包括勞工權益、經營責任、文化責任、環境資源、社會公益與慈善、社會責任管理、企業誠信七大類共25個指標的企業社會責任評價。但總體來說,關于企業社會責任的實踐仍遠遠不夠。

三、研究設計

(一)樣本描述

研究以無錫34家企業為對象,該34家企業注冊地均為無錫市,并在上海證券交易所或深圳證券交易所上市,且截至2012年4月上市兩年以上。企業行業分布狀況如下(按照中國證券監督管理委員會行業分類標準):電子行業4家企業,石油、化學、塑膠、塑料行業9家,機械、設備、儀表行業8家,金屬、非金屬行業4家,紡織、服裝、皮毛行業5家,醫藥、生物制品行業2家,其他行業2家。

(二)變量測量

為避免在對企業社會責任評價過程中主觀因素的影響,在對無錫企業社會責任研究過程中,主要采用內容分析方法,將企業在年報中披露的客觀數據作為研究的基礎數據。參考中國社會科學院發布的《2010年中國企業社會責任報告》中構建的社會責任理論模型,結合無錫上市公司行業特點,從企業對投資者(股東和債權人)、商業伙伴(供應商和顧客)、員工、政府和社區的責任四個維度人手,共選取11個指標進行分析:基本每股收益、資本保值增長率、股東權益比率、流動比率、工資福利率、勞動生產率、應付賬款周轉率、現金與應付賬款比率、銷售增長率、就業貢獻率、社會捐贈率。該11項指標的Bartlett球狀檢驗的顯著性水平小于0.01,KMO值為0.517,說明適合作因子分析。通過方差最大正交旋轉,提取出四個因子,累計方差貢獻率達71.954%。四個因子具體解釋內容如下:F1企業對政府和社區的責任,F2企業對商業伙伴的責任;F3企業對投資者的責任;F4企業對員工的責任。

四、研究結果及分析

(一)企業社會責任排名

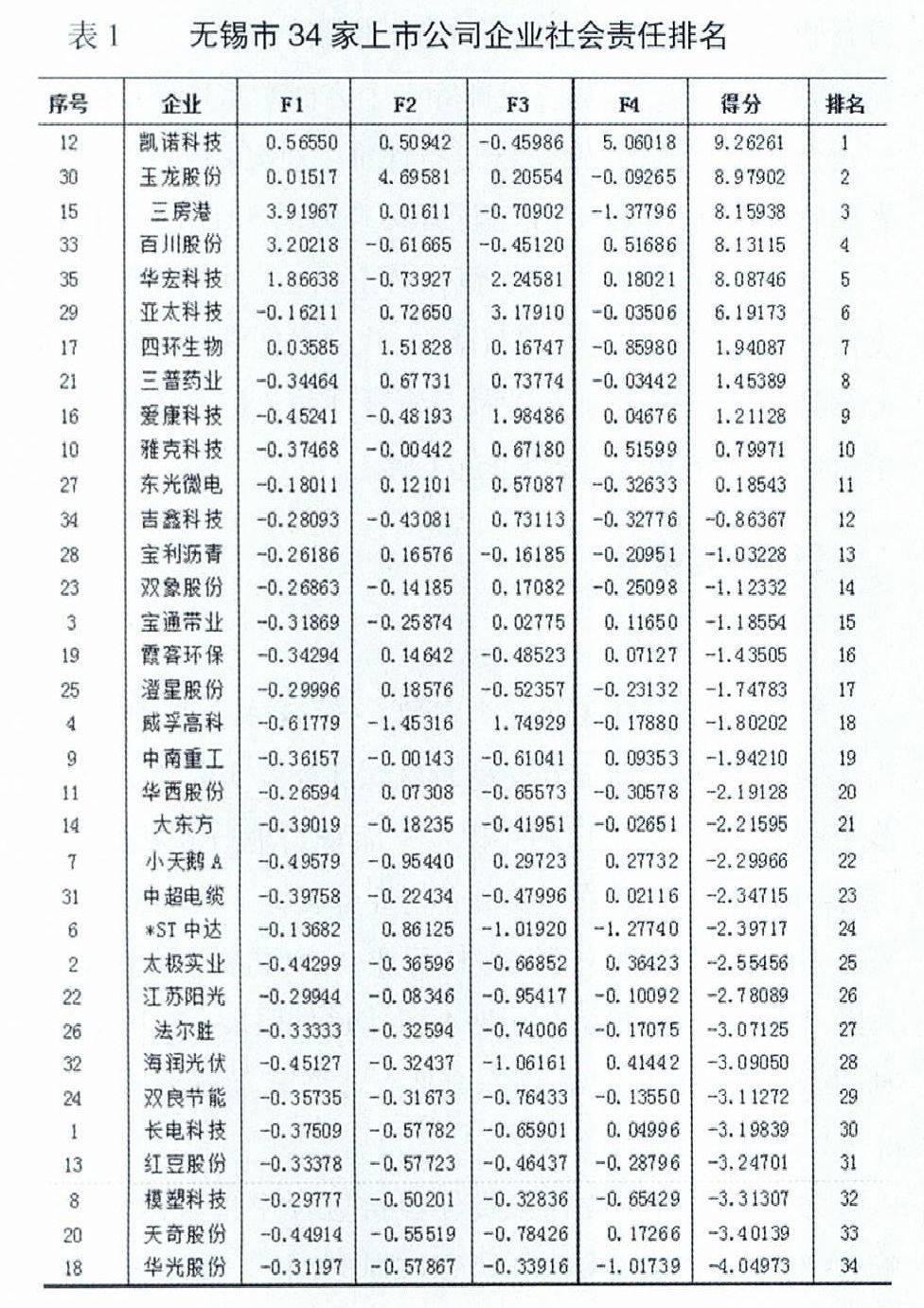

運用因子分析,運用SPSS16.0軟件對34家上市公司的相關數據進行分析處理,得出無錫市34家上市公司企業社會責任排名,詳見表1。

由表1可知,在無錫34家上市公司中,企業社會責任排名中僅前11位的企業社會責任指數為正,并且前6名得分較高。其他企業與排名前6的企業差距較大,企業社會責任指數極差高達13.31234。從行業角度分析,從事機械、設備、儀表行業的企業社會責任履行狀況較差。僅在后10名中就有4家企業從事機械、設備、儀表制造行業(雙良節能、模塑科技、天奇股份、華光股份)。

(二)對比分析

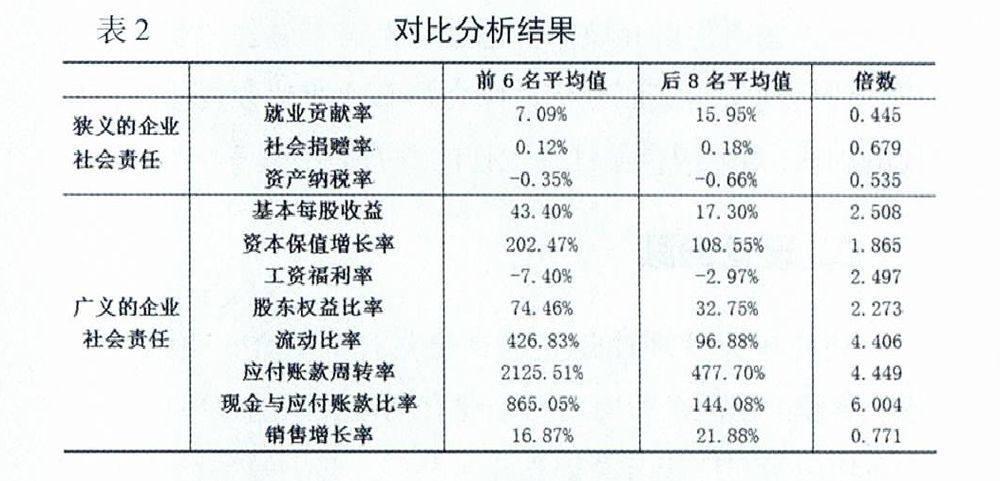

為進一步了解影響企業社會責任排名的原因,分別選取綜合得分大于6的6家企業,和綜合得分小于-3的8家企業進行對比分析,詳見表2。

由表2可知,就廣義的企業社會責任而言,排名前6的企業各項指標平均分均大于后8名企業。其中,在企業對供應商的責任上的差距表現得相最為顯著,前6名的平均現金與應付賬款比率為后8名的6.004倍,前6名的平均應付賬款周轉率為后8名的4.449倍。

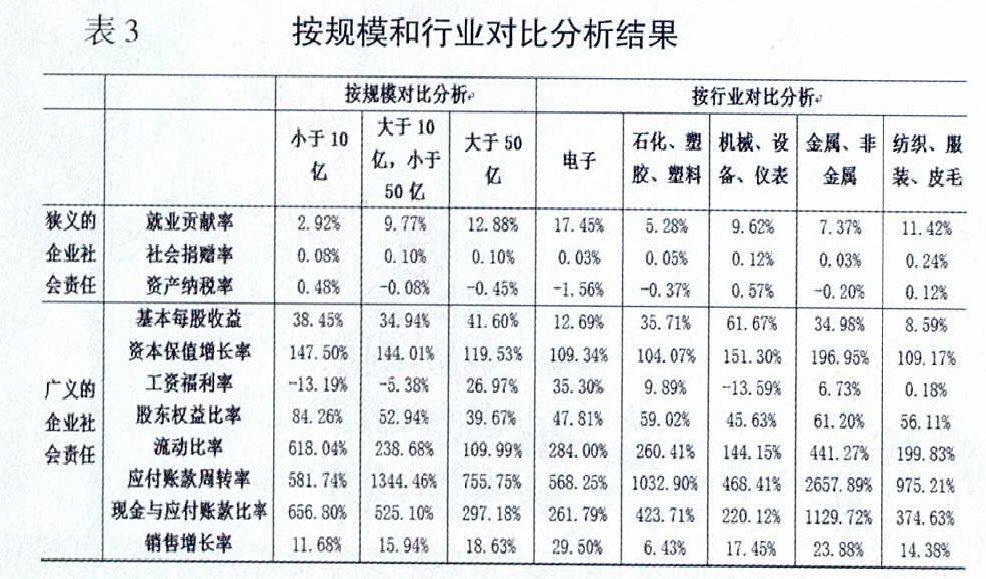

然而,就狹義的企業社會責任而言(企業對政府和社區等的責任),前6名企業的平均水平卻低于后8名企業。根據分析,企業規模和企業所屬行業是導致這一現象的主要原因。下面,針對企業規模和企業所屬行業,對企業社會責任作進一步分析研究,詳見表3。

無錫34家上市公司按企業規模分類,可以分為三類——企業資產總額小于10億(共5家),企業資產總額大予10億小于50億(共19家),企業資產總額大于50億(共10家)。在企業社會責任綜合排名中,排名前6名的企業,有5家企業為規模介于10億~50億之間,有1家企業規模小于10億;在排名后8名的企業中,有4家企業規模大于50億,4家企業規模介于10億~50億之間。企業在狹義的社會責任方面的表現與其規模基本呈正向相關。其中,就業貢獻率與企業規模的關系表現得最為顯著,規模小于10億的企業平均就業貢獻率僅為2.92%,而規模大于50億的企業平均就業貢獻率卻高達12.88%。在狹義的企業社會責任方面,從事石油、化學、塑膠、塑料行業的企業表現最差(就業貢獻率5.28%;社會捐贈率0.05%;資產納稅率-0.37%),從事金屬、非金屬行業的企業表現也相對較差(就業貢獻率7.37%;社會捐贈率0.03%;資產納稅率-0.20%)。在就業貢獻率方面表現最優的為電子行業,高達17.45%;紡織、服裝、皮毛次之,就業貢獻率為11.42%。然而,企業在廣義企業社會責任方面的表現受規模和行業的影響并不明顯。

通過分析企業規模和企業所屬行業對企業社會責任的影響,可以看出,企業在狹義的社會責任方面的表現易受到企業規模和行業的影響,而廣義的企業社會責任受企業規模和行業因素影響不大。這基本可以說明,由于受到規模和行業因素的影響,才會出現企業社會責任排名在后的企業在狹義的企業社會責任方面的表現優于排名在前的企業。

五、研究結論

研究選取蘇無錫市4家上市公司為研究樣本,進行企業社會責任履行狀況的實證研究,得出以下結論:

第一,無錫市上市公司企業社會責任整體實踐水平不高。且有兩級分化的趨勢。有2/3的企業的社會責任指數為負,企業社會責任指數極差較大。其中,機械、設備、儀表行業狀況較差。

第二,從因子的累計方差貢獻率看,企業對政府和社區的責任在無錫市上市公司社會責任的履行中占有重要地位,企業對商業伙伴的責任次之。企業對員工的社會責任履行相對較差。

第三,企業在狹義的社會責任方面的表現易受到企業規模和企業所屬行業因素的影響,因此,在對政府和社區等的責任方面,會出現綜合排名靠后的企業的平均水平甚至高于排名在前的企業的現象。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26