中國內地、香港、臺灣權證市場風險監管制度比較與啟示

2013-04-29 00:44:03胡文偉殷林森李湛

重慶工商大學學報(西部論壇) 2013年5期

關鍵詞:制度

胡文偉 殷林森 李湛

摘 要:針對權證市場的潛在風險,即發行人履約風險、標的物價格異動風險、權證價格被操控風險,目前中國內地、香港和臺灣分別采取了重點監管型、事前監管型和全面監控型三種監管模式來控制風險。與香港相比,臺灣的監管要求比較嚴厲,不僅被監管的欄目較多,而且監管要求也比較詳盡、具體、量化且嚴格;但類似的規定在早年的香港市場也曾實施過。隨著權證市場的成熟與完善,香港逐漸從制度化監管轉化為自律監管、市場監管和彈性監管,從全程監控轉化為重在事前監控,其本質是監管重點發生轉移,即在繼續監控的方面加強力度、提高限制,而在放松監控的方面則以市場化手段作為替代并輔以違法嚴懲。目前,中國內地的權證市場還處于初級階段,宜對各類風險實施全面監控,并對一些環節進行重點監管。

關鍵詞:權證市場;發行人履約風險;標的物價格異動風險;權證價格被操控風險;風險監管制度;制度化監管;市場化監管;重點監管;事前監管;全面監控

中圖分類號:F830.91 文獻標志碼:A 文章編號:16748131(2013)05003909

一、引言

權證是發行人與持有人之間的一種契約,它是以股票、債券等資本證券為基礎而衍生的證券,持有人可以在約定的時間以約定的價格買入或者賣出標的資產。近十年來,作為資本市場上一種功能獨特的證券衍生產品及金融創新工具,權證在全球范圍內迅速發展并為廣大投資者所青睞。

在權證市場飛速發展的同時,也暴露出權證市場的一些軟肋,尤其是權證市場的風險,比如標的資產價格的異動導致權證投資者的損失以及權證定價效率不高的損失等。權證市場的潛在風險主要涉及發行人履約風險、標的物價格異動風險、權證價格被操控風險等。所謂發行人的履約風險是指權證發行人不能按照契約規定支付行使價值款或標的資產,從而導致權證持有人投資損失,該風險又稱為發行人的信用風險。所謂標的物價格異動風險包括兩個方面:一是標的資產的價格被操縱,二是發行人的避險交易影響標的資產的價格,二者皆會導致發行人或投資人的利益受損。所謂權證價格被操控風險是指雖然權證具有可量化的價值,但由于非理性投機因素的存在,不排除被操縱的可能性,尤其是權證的市值與股票相比一般較小,因此被操縱的可能性就更大。權證市場的這三種潛在風險制約、影響權證市場的發展,對這些風險進行有效控制是權證市場監管者的主要監管目標。

權證市場風險在世界各資本市場都不同程度地存在并影響著權證的發展,為此各國也制定了相應的監管制度來控制風險。全球范圍內,由于各證券市場的各方面差異巨大,導致權證領域的風險監控制度也各有不同,目前大多數發達國家的成熟市場一般采用寬松模式,而大多數新興市場往往采用嚴格模式。而在中國內地,金融市場的各種制度還不夠健全,權證作為一個相對較新的金融衍生品,風險更大。因此,借鑒成熟權證市場的監管制度及風險控制經驗,推動權證市場的發展,對于中國資本市場的健康發展具有重要的意義。目前,中國香港和中國臺灣地區權證市場繁榮發展,較為成熟,本文則將對中國內地、香港和臺灣三地的權證市場監管制度進行比較分析,尋找三者的區別,以望為中國內地權證市場監管制度改革與完善提供參考和借鑒。

二、中國內地、香港、臺灣權證市場監管模式和制度比較

1.監管模式比較

總體而言,中國內地、香港、臺灣權證市場的監管模式各異,因此監管內容、監管重點也不盡相同。

中國內地權證市場采用的是“重點監管型”監管模式,根據中國權證市場存在的相應風險逐步調整監管重點,“摸著石頭過河”,還沒有形成比較固定的監管制度。

注:上標* *表示監控力度大/強效監管,上標*表示監控力度較大/弱效監管,無上標則為極弱效監管或無監管。

香港權證市場采用的則“事前監管型”監管模式,其特點是權證市場監管主要體現在對發行人資格的事先審查方面,對權證發行人后續采取的風險管控措施則規定得很少(由發行人根據市場情況自行管理),對權證上市后的持續監管也較為簡單。這種監管模式適用于投資者素質較高的成熟證券市場。

臺灣權證市場采用的則是“全面監控型”監管模式,不僅對權證發行人資格進行嚴格審查,而且要求發行人披露具體的風險管控措施,同時還賦予證券交易所對權證發行和交易進行管理的高度權限,加強權證發行后的后續監管和持續監管。這種模式適用于新興的投機氣氛較濃的權證市場。

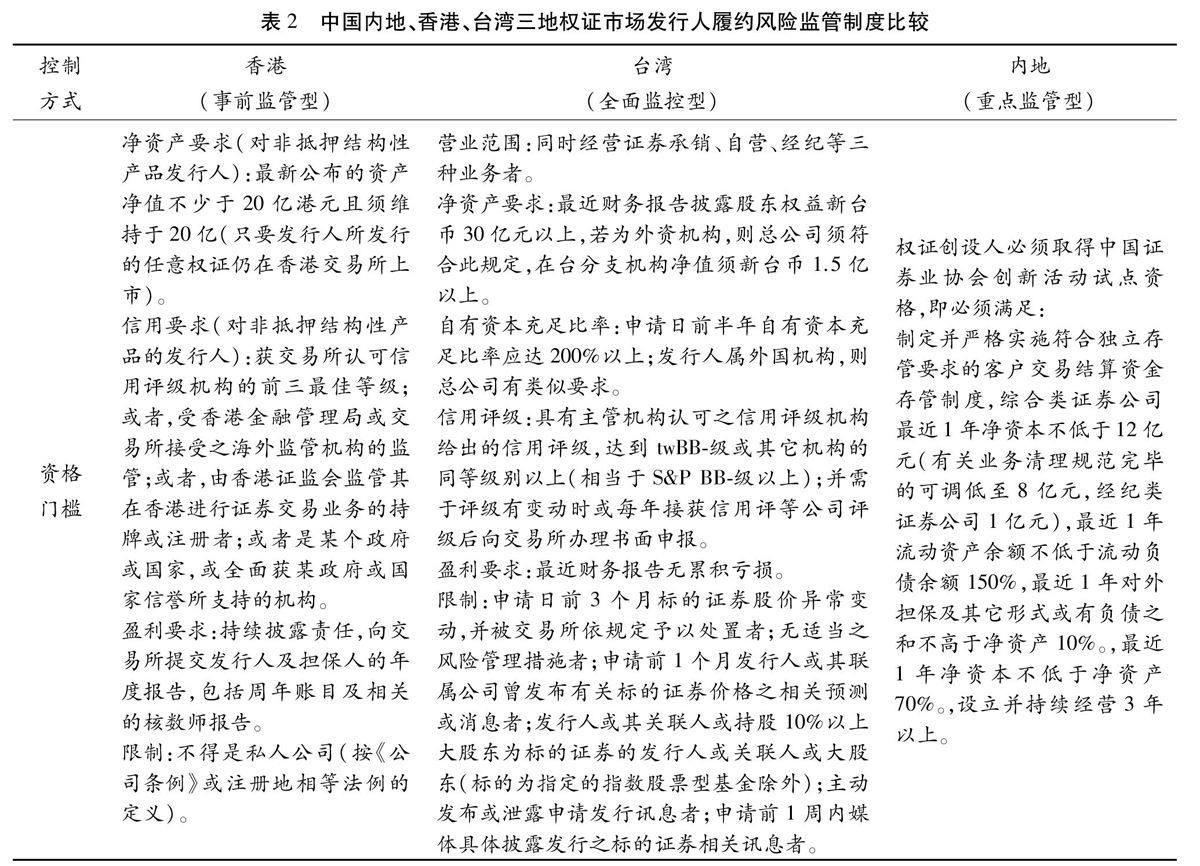

針對發行人履約風險、標的物價格異動風險、權證價格被操控風險三種風險,中國內地、香港、臺灣在控制風險的側重點以及監管的嚴厲程度上都有一定的差異。總體而言,港、臺兩地有少部分的監管規定相同或相近,例如:兩地對發行人資格都設立較嚴格的規定,對標的物的規模和流動性或股權分散度都設立要求以助于控制標的物的價格異動風險,對操縱行為的懲罰皆較為嚴厲等。但與此同時,兩地規則的差異性更占主導地位,從表1明顯可見,與香港相比,臺灣的監管要求比較嚴厲,這不僅體現于被監管的欄目較多,而且監管要求也比較詳盡、具體、量化且嚴格。

2.基于發行人履約風險的監管制度比較

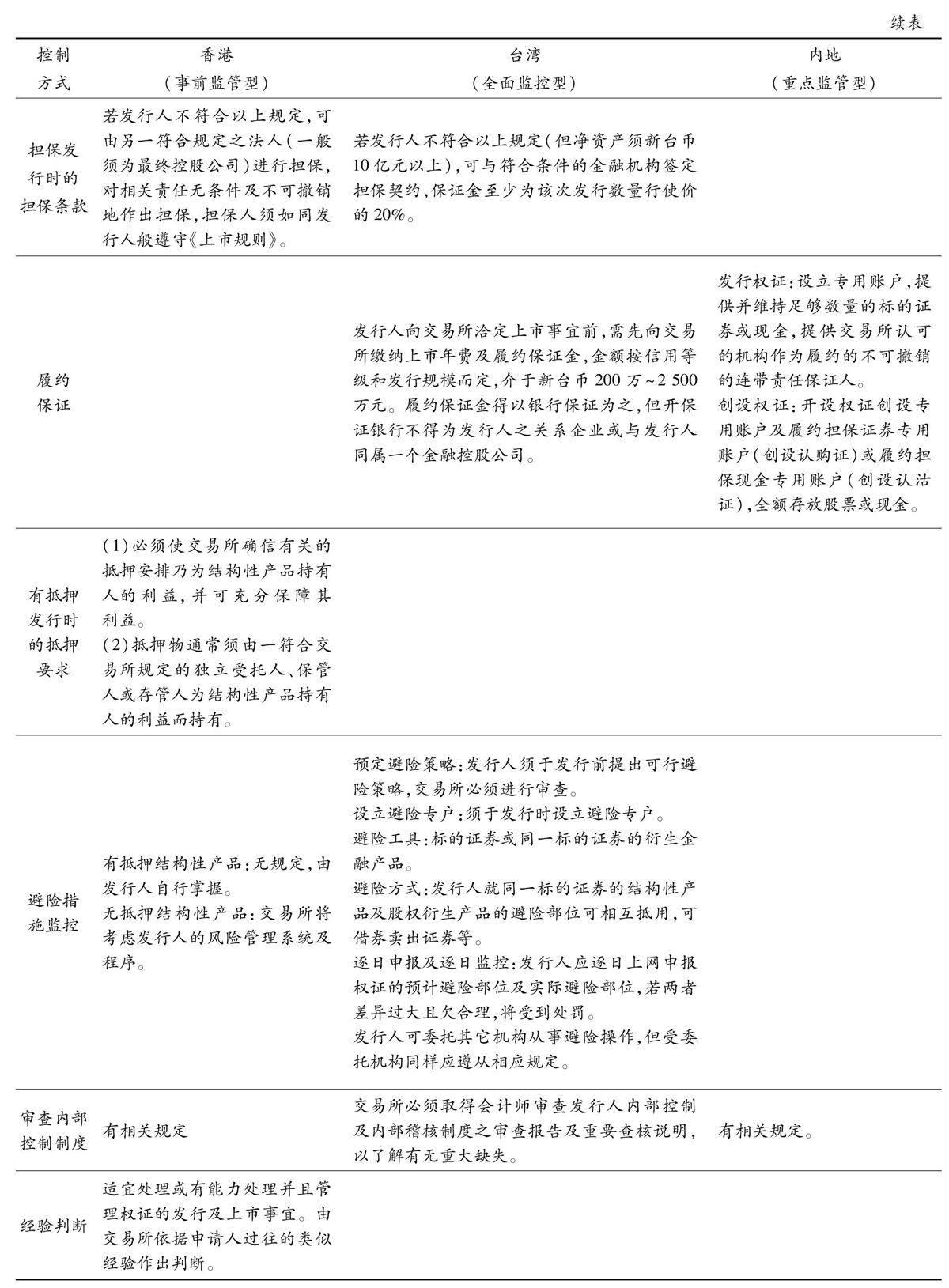

在發行人履約風險方面,監管制度主要是針對發行人的要求做出規定,從發行人的資格門檻、擔保發行時的擔保條款、履約保證、有抵押發行時的抵押要求、避險措施監控、審查內部控制制度和經驗判斷7個方面做出規定。在發行人監管方面,香港、臺灣均考慮當發行人不符合資格門檻的規定時,可以采用擔保制度;而在中國內地則需全額保證金,即“全股份抵押”和“全額現金抵押”,因此也沒有其它機構的擔保的規定。中國內地對發行人的要求相對而言,較香港、臺灣高,且缺乏變通的彈性,對權證的履約比較有保障,但同時也造成符合權證發行的機構較為有限,并且使權證發行人暴露于正股價格的異動風險中,發行成本相對較高。

3.基于標的物價格異動風險的監管制度比較

在標的物價格異動風險方面,監管制度主要針對標的物的要求做出規定,從標的物限制、發行量限制、到期日限制、最低發行價、行使價限制和發行人交易約束6個方面做出規定。在標的物監管方面,香港的規定相對較為寬松,而臺灣的規定則較為嚴厲。比如香港對發行量上限沒有限制,而臺灣則有較為固定的上限,中國內地也有上限規定。

4.基于權證價格被操控風險的監管制度比較

在權證價格被操控風險方面,監管制度主要針對持有人的要求做出規定,從持有人分散、單一持有人限制、內幕人員限制、禁止操縱行為、操縱懲罰、做市商制度、增發和其它限制8個方面做出規定。在持有人以及內幕交易方面,香港的監管也較寬松,而中國內地和臺灣的監管則較為嚴格。

三、香港和臺灣權證市場監管制度的差異及其對中國內地權證市場監管制度改革的啟示

1.港、臺權證市場監管制度的差異

香港和臺灣權證市場監管制度的差異性主要體現在相當一部分監管規定在臺灣有而香港無,其中包括監控發行人的避險策略和避險交易、要求繳納履約保證金、設定權證發行量上限(限額制)、監控發行人就標的證券進行的自營交易及避險買賣、要求持有人分散(配售規定)及限制單一個體的持有量等。

(1)最重要的區別是,臺灣對發行人的避險交易進行監控,發行人必須于發行前提出可行避險策略、于發行時設立避險專戶、于發行后逐日申報而交易所進行逐日監控,一旦避險不符要求,還將受到處罰,規則可謂相當具體而詳盡。而在香港市場,則只有一個原則性要求,即交易所會考慮衍生權證發行人的風險管理系統及程序,除此之外并無具體的規定。

(2)臺灣對履約保證有要求,發行人必須繳納履約保證金。而香港無此規定,交易所不要求發行人提供履約擔保,發行人只是以自己的信用進行擔保,交易所也采納這種信用擔保。

(3)在控制標的資產價格異動及控制權證價格操縱方面,臺灣對權證總量最高值進行限制(香港在2002年改革時廢除了限額制度),規定同一標的證券的國內可發行備兌證的總量不得超過標的證券已流通股份總數的22%、海外總量不得超過3%、權證發行市價總額不得超過發行人合格自有資本凈額的10%~60%(視發行金額及發行人信用等級而作具體規定);臺灣還對發行人就發行權證之標的證券的自營交易及避險買賣進行制約,規定發行人須于每月5日前將前月份自營交易相關數據函報交易所,同時發行人自營部門與避險專戶部位之同一標的證券一般不得辦理相互轉撥,目的是制約發行人的自營交易或避險交易對市場價格公平性的影響或對投資人權益的損害。

(4)臺灣對權證持有人足夠分散以及限制特殊人員持有量方面有較嚴格的規定(香港在2002年改革時撤銷了配售規定,改為做市商制度),要求持有人必須達到100人以上,持有1k~50k單位的持有人不少于80人,且其所持有單位合計超過上市單位20%;對單個持有人,規定其持有量不得超過10%;對特殊人員或內幕人員,則規定發行人的持有量不得超過30%、受委托避險機構限制持有、發行人及其關系人和受雇人的持有量不得超過35%、標的證券公司(指數股票型基金除外)的主要管理人員及持股10%以上大股東的持有量對應之基礎證券不得超過其本身持有的該標的證券的數量等。

但其實,上述這部分臺灣目前正在實施的規定在早年的香港市場也曾實施過,只是這些制度化監管措施目前在香港已被改革為市場化調控措施,例如:香港2002年取消了配售制(即可零街貨發行),但代之以做市商制(規定發行人必須提供流通量);同時取消了限額制并允許發行人進一步增發,以雙管齊下抑制供需不平衡導致的權證價格異動或價格被操縱之風險。不過,在對標的資產價格異動風險監管方面,香港在取消限額制之后卻未有其它市場手段作為替代,目前僅留存對標的資產的規模和流動性設立要求。

從表面上看,香港確有不少規定比臺灣寬松,但實質情況是:第一,香港監管的寬松是建立在以前的嚴格監管以及跟隨市場發展進行同步改革的基礎之上,例如香港以前也實行限額制和配售制等,但香港目前已經從昔日“幼年期”側重強制型的制度化監管轉化為今日“成年期”的自律監管、市場監管和彈性監管。第二,香港監管制度也并非是單純的放松,其進化的本質是監管重點發生轉移,從全程監控轉化為重在事前監控(即重在控制發行人資格),從面面俱到轉化為有的放矢、有抓有放。而且,在繼續監控的方面加強力度、提高限制,例如:提高發行人信用等級的門檻限制;而在放松監控的方面則以市場化手段作為替代并輔以違法嚴懲,例如:對發行人其它資格門檻的限制,對發行人履約風險、標的物價格異動風險、權證價格操縱風險的監控等。

除上述規定外,另外有一部分規定雖然在港臺兩地都有,但兩地的側重點有所不同。臺灣規則顯得涉及面廣、詳盡、具體,而香港規則顯得面窄但力度大。例如:對發行人資格的限制,雖然兩地都對發行人的凈資產和信用等級有規定,但在盈利方面,香港只要求進行持續披露,而臺灣則要求最近財務報告無累積虧損,而且臺灣對營業范圍、自有資本充足比率等其它方面也有要求,而香港則沒有。但是,雖然香港對發行人資格門檻的規定在條目數量上比臺灣少,但對發行人信用等級的要求卻比臺灣高得多,香港規定必須取得前三個最佳等級,而臺灣僅要求twBB-以上,即相當于S&P的AAA、AA、A、BBB、BB、BB-,臺灣的要求顯然比香港低。此外,香港對發行人資格門檻的規定還增加了頗具彈性調控風格的一條,即可由交易所依據申請人過往的類似經驗判斷其是否適宜處理或有能力處理并且管理權證的發行及上市事宜。

2.對中國內地權證市場監管制度改革的啟示

盡管在1992年至1996年中國內地的權證市場曾經運行過,但由于制度原因終止了,直到2005年中國內地權證市場才重新啟動。中國內地的權證市場還處于起步階段,權證的運行機制、監管制度都還不健全,是一個不成熟的市場。在當前階段,權證的發行人、投資者在交易的各個環節都不夠成熟,市場機制的不成熟使得內地權證市場存在過度投機。而香港、臺灣的權證市場相對中國內地而言,其發達程度要成熟一些,尤其是香港的權證市場。

在當前中國內地權證市場還處于初級階段的情況下,不可能直接效仿香港的監管制度而采取事前監管模式,比較可行的還是要在事前和事后都要監管,即比較接近于臺灣的全面監控模式。當然,也不宜完全模仿臺灣的模式,可以在全面監控模式的基礎上,結合國內的實際情況實施重點監控。也就是說,應對發行人履約風險、標的物價格異動風險、權證價格被操控風險進行全面監控,并結合中國內地權證市場的特點對一些環節進行重點監控。總之,應通過制度建設促進中國內地權證市場的健康發展,并隨著市場的逐步成熟,逐步由制度化監管轉向市場化監管,進而采用類似香港的事前監管模式,實現用市場手段來更為有效地監管權證市場。

參考文獻:

臺灣證券交易所.臺灣證券交易所股份有限公司認購(售)權證上市審查準則[Z].

臺灣證券交易所.臺灣證券交易所股份有限公司審查認購(售)權證上市作業程序[Z].

上海證券交易所研究中心.在約束與開放并舉中穩健發展中國的權證市場[R].上海證券交易所高級金融專家研究計劃.

上海證券交易所.上海證券交易所權證管理暫行辦法[Z].

深圳證券交易所.深圳證券交易所權證管理暫行辦法[Z].

香港聯合交易所.香港聯合交易所有限公司證券上市規則[Z].

香港證券及期貨條例[Z].

中國證券業協會.關于從事相關創新活動證券公司評審暫行辦法(修訂稿)[Z].

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22