我國上市公司信息披露的及時性分析①

2013-05-24 09:27:10首都經濟貿易大學吳啟富盧茜

中國商論 2013年30期

關鍵詞:信息

首都經濟貿易大學 吳啟富 盧茜

1 上市公司信息披露綜述

1.1 信息披露的基礎和理論

信息披露(information disclosure)主要是指企業通過財務報表以及審計報告等形式對公司財務狀況和其他信息的一種清晰的書面展示,以達到將本公司的財務經營狀況等信息完整及時地向投資者進行公開的目的,并供金融市場理性地判斷其證券投資價值的行為。上市公司的信息披露對于有效資本市場的正常運轉至關重要(Paul M. Healy et al. 2000)。

從目前國內外的研究文獻來看,基于資本市場的信息披露理論研究主要圍繞三個方面進行:第一,從資本市場有效性角度,考察資本市場中證券價格與信息披露之間的關系,其中,代表性的理論是有效市場理論。第二,從資本市場失靈角度,考察信息不對稱條件下的信息披露問題,其中,代表性的理論是信號傳遞理論。以上兩個方面都反映了市場效率與信息披露的關系。第三,從資本市場主體角度,根據信息使用者的需求,考察信息披露的標準或者依據,其中代表性的理論是規范理論(高明華,2010)。

1.2 信息披露的及時性

在會計信息質量的特征中,及時性是會計信息質量的重要特征之一,是指會計信息能夠在規定的時間范圍之內或者使用者要求的時間限度內完成。不同的會計信息使用者對于會計信息的即時性要求并不相同。對于上市公司,由于投資者是社會公眾,報告的及時性就稱為會計信息公開披露或者公司財務經營狀況披露的及時性。

我國證監會對上市公司年報的法定最后披露日期是每年的4月30日。上市公司能不能按照規定時間及時公布自己公司的經營狀況數據,對投資者來講就顯得尤為重要。一方面,投資者如果在所報事項發生了很久之后得到信息,就會失去其原有的價值;另一方面,如果信息不能及時披露,就會在公司內部人和投資人之間存在信息不對稱,為內幕交易提供了機會,使得一般投資人的利益受到損害。因此,上市公司的財務信息和經營狀況應該以最快的速度傳遞給投資人,以便于投資者及時做出決策,減少因信息延誤所帶來的投資風險和投資失誤。

2 上市公司信息披露的制度及時間類型

2.1 我國上市公司信息披露制度

經過中國證券市場信息披露制度從1990年的發展與不斷完善,現在已經初步形成了以法律、行政、法規、部門規章等規范性文件為補充的全方位、多層次的上市公司信息披露制度體系框架。該監管的制度體系框架主要包括了四個層次:第一個層次為最高立法機關基本法律《證券法》;第二層次是國家制定的有關資本市場的行政法規;第三層次為證券監管部門制定的部門規章和規范性文件,主要指中國證監會制定的適用于上市公司信息披露的制度規范;第四層次為自律性規范,主要包括證券交易所制定的市場規則及有關自律組織制定的行業守則等,主要是指滬深證券交易所制定的《上市規則》。

2.2 上市公司信息披露的時間類型

依據披露時點的不同,可以將我國上市公司強制披露的信息劃分為初次披露信息和持續披露信息。初次披露信息包括招股說明書和上市公告書;持續披露信息包括定期報告和臨時報告。定期報告又分為年度報告和中期報告(半年報、季報和月報),臨時公告則包括重大事件公告和公司收購公告。而年報披露是最為重要、信息含量最為豐富的,也是投資者進行投資決策的主要依據,本文考察的上市公司信息披露及時性也主要以公布年報為依據。

信息披露的時間類型主要分為提前披露、按時披露和延遲披露。國內外學者對上市公司各種特征與年報實際披露時間的關系做的大量的理論研究和實證研究,它們都表明,上市公司傾向于較早披露好消息,較晚披露壞消息(Kross 1981),而虧損公司則最晚披露年報。預披露制度的出臺在一定程度上緩解了延遲披露信息的現象,有三分之二的公司都會在規定時限之前披露年報,但仍然有公司存在延遲披露信息的情況。因此,可以得出一個一般性結論就是:在證監會規定的法定最后披露日期,提前披露信息的公司往往是有好消息的公司,這種好消息可能是公司盈利、管理重組或者戰略發展;延遲披露的公司則往往是有壞消息的公司,這種壞消息可能是公司經營虧損、每股凈資產低于股票面值、公司淪為ST(Special Treatment, 特別處理)上市公司等。

3 上市公司信息披露及時性的實證分析

3.1 樣本選取及數據來源

本文選取的樣本范圍是已經公開披露2010年至2012年年報的上市公司,包含滬深A、B股、創業板、中小企業共計5646條數據,其中2010年1599條,2011年1953條,2012年2094條。使用的數據來源如下:《中國證券報》、《上海證券報》、《證券時報》以及國泰安數據中心。本文采用Excel2007以及SPSS17.0進行相關的數據處理。

3.2 研究方法

根據現在國內外大多數學者的研究成果來看,把公司年報的披露時滯作為衡量上市公司信息披露及時性的標準,即財務報告所涉及的會計期間結束日到報告披露日期之間的時間間隔。另外采用交易日標準來計算上市公司年報報告的時滯期,并以此作為及時性的替代變量,也就是為上一會計年度末(12月31日)至年報披露日之間所包含的交易日天數。

本文采用橫向和縱向對比的研究方法,利用描述性統計對不同年份以及不同股票類型的信息披露時間進行多角度觀察,力求全面分析。

3.3 實證分析

3.3.1 全行業年報披露頻數描述統計

由于數據時效性的特點,本文選取2010~2012年全行業年報月度披露頻數數據,統計如表1所示:

表1 2010~2012上市公司年報披露時間表

根據中國證監會的要求,中國的所有上市公司要在每年的4月30日之前披露本公司上一年度的財務報告。從表1當中可以看到,雖然大多數公司都能夠按照標準在規定日期之前披露財務報告,但是85%以上的公司選擇了在3月和4月披露,而選擇在1、2月公布報告的則少之又少,三年平均占全部上市公司的1.7%,遠遠低于3月的46.7%和4月的42.9%。由此可以看出,大部分上市公司會傾向于晚披露他們的財務報告,主要集中在三月和四月,甚至會拖到4月的最后幾天。

為了更加清晰地觀察上市公司披露年報的區間段,發現公布時滯的詳細規律,本文以10個交易日為單位,對年報披露時滯數據做了更加明確的頻數統計。數據分析表明,在選取變量的這三年間,每年的數據會呈現出比較類似的發展趨勢和規律:在41~50和71~82這兩個區間出現兩個峰值,也就說明大部分上市公司選擇在這兩個區間段披露年報;而在1~10和11~20這兩個區間出現兩個低谷值,說明在一月份公布年報的上市公司很少。因此可以得到:85%以上的上市公司選擇在三月下旬和四月下旬公布其財務報告,每年1月1日開始的第42個交易日左右年報披露開始進入一個高峰階段。

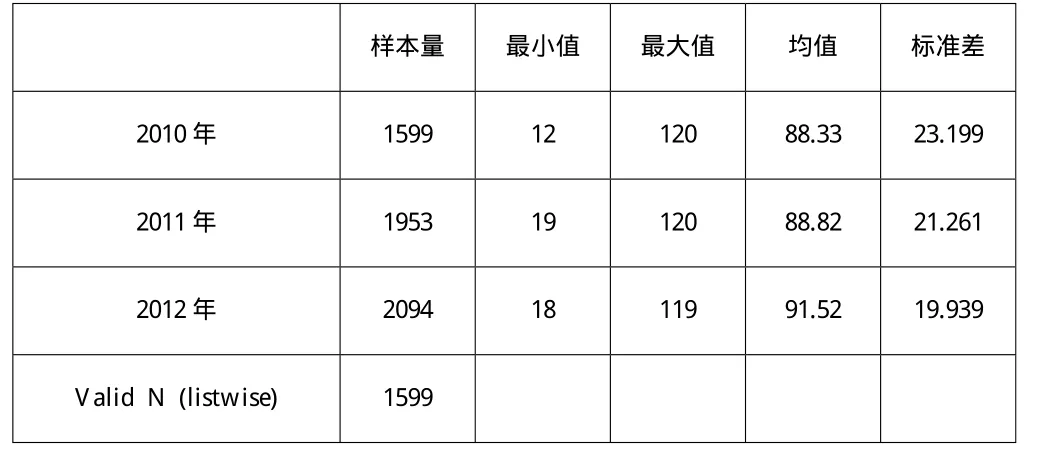

3.3.2 年度報告披露時滯描述統計

表2是2010~2012年上市公司年報披露時滯的描述統計,分析結果如下:

表2 2010~2012年上市公司年報披露時滯描述統計

三年均值在90天左右,也就是說披露時間平均在3月底,其中最大值為120天,也就是證監會規定的披露年報的最后期限4月30日;最小值為12天。

3.3.3 滬深兩市A、B股披露對比

通過對全行業上市公司年報披露時間的實證分析,發現大多數企業會選擇較晚披露財務報告,那么如果再進行細分,通過各板塊來縱向比較,會不會得出相似的結論?基于這個猜想,本文對滬深兩個交易所的A股和B股分開進行分析,得到以下結果,如表3所示:

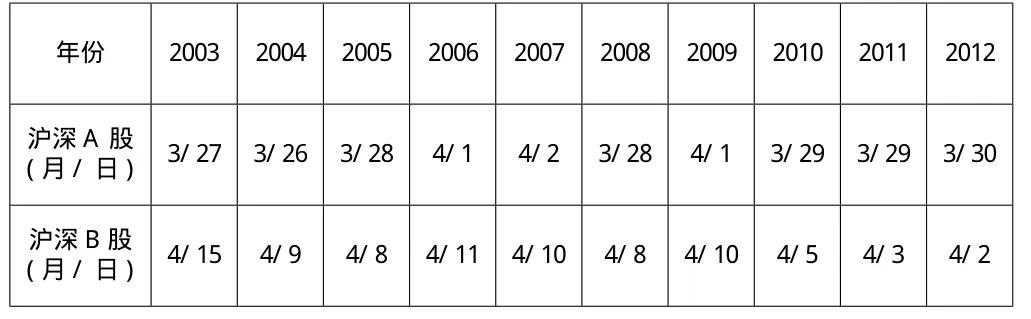

表3 2003~2012年滬深A、B股年報平均披露時間

從表3中看到:滬深兩市的A、B股平均的披露時間在3月底到4月初之間,根據數據顯示的情況,也主要集中在3月底和4月底這兩個時間段,這與全行業的情況相似。另一方面,從2003~2012年間,滬深B股的披露時間比滬深A股的披露時間晚,盡管這種差距在逐年縮小,但是由于B股是人民幣特種股票,是以人民幣標明面值,以外幣認購和買賣,在境內(上海、深圳)證券交易所上市交易,因此造成了披露時間普遍晚于A股的現象。

滬深A、B兩股在十年間年報披露的時滯問題。B股在2003年的評價披露時間為4月15日,比A股晚了19天,而且每年都晚于A股的披露時間,但是B股的披露時間有逐年下降的趨勢,這跟我國證券監管部門的監督和B股市場機制逐漸完善有不可分割的聯系。另外,A股市場的披露時間卻是波動起伏比較大,而且從2010年開始有逐年上揚的趨勢。A股市場是股票市場的最重要組成部分,上市公司主要集中在此,而且近兩年受國際金融形勢的影響,中國股票市場也經歷著不小的波動,因此造成了上市公司的年報出現逐年晚報的現象,同時一些ST公司也會在最終期限日期左右公布企業年報,多方面因素造成了滬深A股披露時間的波動。

3.3.4 各板塊年報披露時間對比

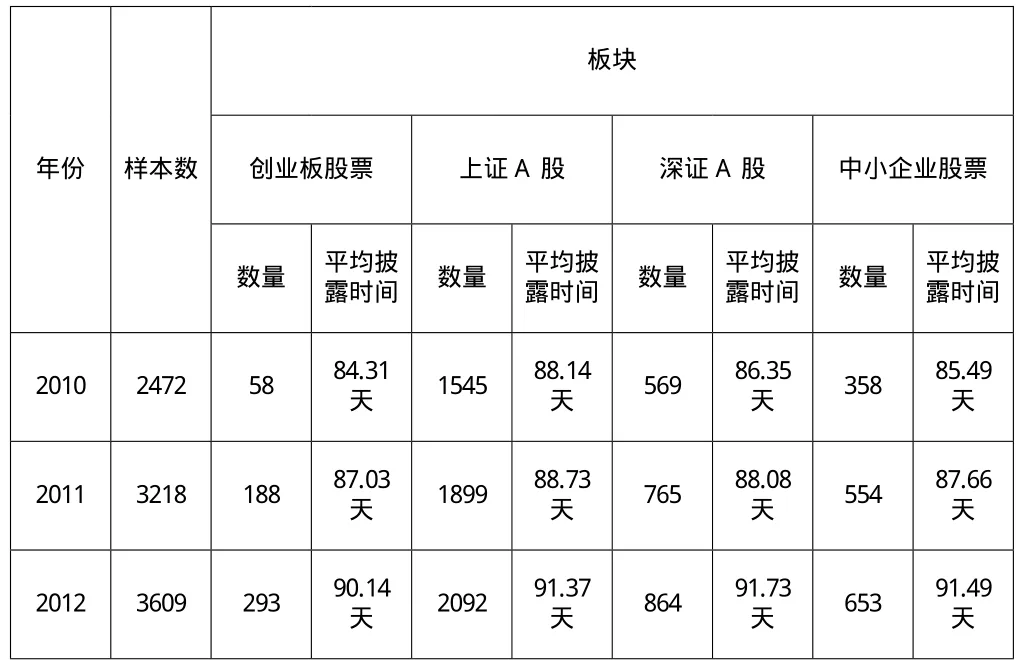

通過上述對上市公司年報披露縱向的具體分析后,本文又從橫向角度對創業板、上證A股、深證A股和中小企業板塊股市的年報披露情況進行了數據分析并得出相應結論。表4是2010~2012年不同板塊間的年報披露時間對比。

表4 2010~2012各板塊年報披露及時性對比

通過對2010~2012年不同板塊年報披露時間數據進行的統計分析可以看到:第一,滬深A股仍然是中國股票市場的主力軍,盡管創業板和中小企業股票也在逐年以50%以上的速度在增長,但仍然與滬深A股的數量差距較大,因此滬深A股信息披露的及時性仍然起到很重要的作用;第二,從三年的數據可以看出滬深A股年報的披露時間普遍比創業板和中小企業股票的晚,平均滯后1.98天,這與滬深A股的上市公司數量眾多有著一定的關系,但是也不難理解是由于制度的缺陷造成滬深A股年報普遍晚報的原因;第三,按照證監會對上市公司財務報告披露時間在每年4月30日的120天內的規定, 表4反映出所有板塊的上市公司都選擇在84~91天左右披露年報,其中深圳A股在2012年的平均披露時間最長,為91.73天,最短的是創業板在2010年的84.31天。而且不同板塊的披露時間每年在逐漸晚于上一年度,平均天數為2.56天,其中中小企業板塊2012年晚于2011年3.83天,為最大值。

4 研究結論

首先,縱觀中國股票市場,85%以上的上市公司會傾向于晚披露他們的財務報告,主要集中在三月和四月,其中三月中下旬和四月中下旬是年報披露的高峰期,但是仍然有很多上市公司甚至會拖到四月的最后幾天。另外從滬深兩市的數據分析得出:由于B股市場以外幣認購和買賣,在交易和結算上要復雜于A股市場,因此造成B股市場的披露及時性普遍晚于A股市場;由于近年世界金融市場的波動以及我國對于上市公司財務報告披露制度的一些缺陷,造成了中國A股市場年報披露時間的起伏。

其次,通過對不同板塊之間的數據對比發現:A股市場年報披露的平均時間仍然對分析中國上市公司年報披露及時性有著重要的作用和意義;滬深A股市場年報披露的及時性低于創業板和中小企業板;同時各個板塊也相對于晚披露本公司的財務報告,主要集中在每年的三月底到四月下旬,甚至有些公司會出現遲報年報的現象;我國上市公司年報披露的及時性亟待制度的規范和加強,通過分析看出每一年的披露時間都晚于上一年度。

鑒于以上分析,本文提出以下建議:(1)加強監管機構對信息披露及時性的監管力度并完善相關制度;(2)上市公司信息披露途徑的多元化;(3)規范年報披露的信息量,剔除不必要的信息使得投資者對公司的財務制度信息一目了然,同時減少上市公司財務部門的匯總統計工作。

[1]孫海潔.淺析上市公司年報披露的及時性[J].經管空間,2012(10).

[2]齊稚平,陳震.上市公司年報披露及時性影響因素實證分析[J].財會通訊(學術版),2007(10).

[3]陸正華,戴其力,馬穎翩.上市公司年度報告披露及時性影響因素實證研究[J].財會通訊(綜合版),2010(7).

[4]戚曉莉.談中期財務報告信息披露的及時性[J].中國農業會計,2008(5).

[5]劉英男,豐格,李鳳杰.我國現行會計信息披露制度下的及時性分析[J].中國高新技術企業,2010(33).

[6]巫升柱,王建玲,喬旭東.中國上市公司年度報告披露及時性實證研究[J].會計研究,2006(2).

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32