基于商業銀行視角的人民幣對外匯期權交易研究

2013-07-04 08:24:52閆永記張占山

合作經濟與科技 2013年11期

□文/閆永記 張占山

(中國建設銀行河北省分行 河北·石家莊)

在境外率先推出人民幣無本金交割外匯期權(NDO)和CME人民幣期權之后,近年來人民幣對外匯期權在國內正式起航,國內外匯市場人民幣對外匯衍生產品體系進一步完善,企業、銀行將擁有更多的外匯投資渠道和匯率避險工具。在當前人民幣升值和通脹的壓力下,人民幣對外匯期權能否像遠期結售匯那樣受到銀行和企業的追捧,研究和探討如何促進人民幣對外匯期權交易發展,將有助于拓寬商業銀行業務發展的途徑。

一、人民幣對外匯期權基本原理及其運用

人民幣對外匯期權是一種遠期交易選擇權,是以結售匯為標的的期權,期權買方支付給賣方一定金額的期權費,擁有在到期日按照約定匯率、金額和日期進行一筆結匯或售匯的權利,期權賣方須履行相應的義務。企業與銀行可以利用人民幣對外匯期權交易進行套期保值交易,以規避匯率波動造成的損失。

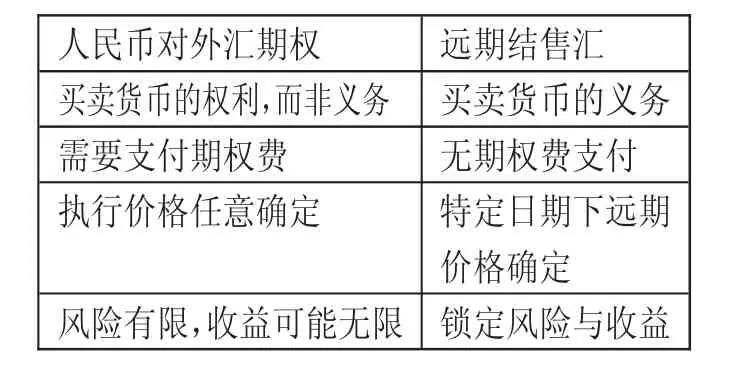

期權是一種可于未來買賣貨幣的權利,而不是一項必須履行的義務。目前,遠期、掉期產品是國內外匯市場主體規避匯率風險的主要工具,遠期、掉期通過鎖定未來匯率將匯率風險完全規避,但企業也將面臨交割時遠期、掉期價格較即期價格差的情況。與遠期、掉期相比,期權則有了更多的靈活性,它是以期權費為代價獲得了選擇權,如果約定的執行價格劣于即期價格,期權持有者可以選擇不行權,反之約定的執行價格優于即期價格,則期權持有者可行權。(表1)

表1 人民幣對外匯期權與遠期結售匯比較

相比普通外匯期權,人民幣對外匯期權推出初期采用普通歐式期權的產品形式,且銀行只能辦理客戶買入外匯看漲或看跌期權業務,除對已買入的期權進行反向平倉外,不得辦理客戶賣出期權業務。在交易策略上,人民幣對外匯期權的運用主要體現在買入看漲期權和買入看跌期權,其風險和損益可以通過報酬圖形來說明。

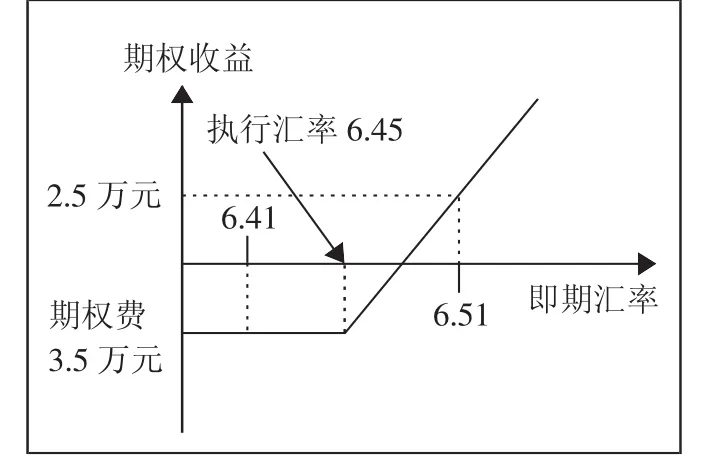

當預期人民幣在未來會貶值時,進口企業可以買入100萬美元看漲人民幣看跌期權,支付期權費3.5萬元,執行匯率為6.4500。在到期日,若匯率為6.51,則執行期權,企業凈收益為100×(6.51-6.45)-3.5=2.5 萬元;反之,若匯率為6.41,則不執行期權,因為企業可以在即期市場上用更低的匯率買美元,所以期權的價值為零,企業的最大損失為期權費,如圖1所示。(圖 1)

當預期人民幣在未來會升值時,出口企業可以買入100萬美元看跌人民幣看漲期權(期權費及執行價格同上)。在到期日,若匯率為6.48,則不執行期權,因為企業可以在即期市場上用更好的匯率賣出美元,所以期權的價值為零,企業的最大損失為期權費;反之,若匯率為6.40,,則執行期權,此時持有者的凈收益為100×(6.45-6.40)-3.5=1.5 萬元,如圖 2 所示。(圖 2)

二、當前人民幣對外匯期權發展面臨的問題

人民幣對外匯期權的推出,進一步豐富了企業和銀行管理風險的工具,但從推出以來市場的表現看,市場流動性有限,成交清淡,企業及銀行均以觀望態度為主。就中國外匯市場和衍生品市場發展現狀而言,此項業務在開展初期將面臨種種障礙,主要體現在以下方面:

第一,企業對其認知能力有限,接受尚需時日。盡管期權在國際上已經是一個相對成熟的產品,但在國內還屬于新興業務,多數企業對期權了解有限,認知度和接受度都較低。期權屬于衍生品,風險較傳統產品相對較大,國內企業在心理上尚需一個接受過程。同時,由于衍生品定價機制相對復雜,外匯期權價格會受到波動率、時間價值等多項因素影響,可能會出現看準了方向仍然虧錢的現象,這也可能讓企業望而卻步。而且,與傳統的遠期、掉期業務相比,期權對企業的資金占用也有區別。遠期的保證金名義上仍歸企業所有,而期權所付的期權費,是企業必須先行支付的一筆費用。很多企業可能會認為,在還沒看到效果之前,就先行支付一筆費用,很難接受。因此,人民幣對外匯期權開展初期,企業的接受度將比較有限。

圖1 企業買入美元看漲人民幣看跌期權損益分析

圖2 企業買入美元看跌人民幣看漲期權損益分析

第二,人民幣匯率的波動模式決定了期權的避險作用有限。期權是可以進行雙向操作的產品,可以看漲也可以看跌,這就要求人民幣匯率只有實現雙向波動,才能吸引較多客戶進入期權市場。而目前人民幣盡管存在雙向波動,但波幅很有限,幾乎等同于單邊升值,必然導致客戶一邊倒地買入人民幣看漲期權,這勢必會加大銀行的風險,進而導致銀行對客戶的報價變差。而且,由于人民幣存在單邊升值趨勢,企業可能會更傾向于選擇遠期來進行避險,因為單邊市場降低了期權雙向操作的避險意義。

第三,初期產品只能買入期權,不能賣空,限制裸賣,會影響交易規模。當前政策只允許參與期權的企業買入期權,除對買入的期權反向平倉外,不允許賣出期權,銀行將成為市場中的唯一賣方。這樣就形成了“企業單方買入而銀行單方賣出”的單向市場格局。由于銀行從其他途徑買入期權對沖風險的途徑較少,銀行進行期權交易將會很快接近自身風險限額,從而導致銀行只能以較高的價格賣出有限的期權,這無疑將對市場流動性帶來很大的不利影響。

第四,銀行間市場報價較差。盡管期權的定價模型在國際上已較為成熟,但由于人民幣期權業務在國內剛剛起步,沒有任何歷史價格可以參考,而境內外人民幣匯率的波動率因大量人為因素的存在,實際上參照意義也有限,因此各家銀行如何對期權定價是一個棘手的問題。從當前市場報價看,價格相比遠期結售匯,缺乏吸引力。

三、銀行發展人民幣對外匯期權業務的建議及措施

盡管人民幣對外匯期權的發展初期會受制于諸多因素的影響,市場活躍程度不容樂觀,短期內還無法取代遠期結售匯業務,成為銀行外匯中間業務收入新的增長點,但我們認為,外匯局選擇推出人民幣對外匯期權交易,不但可以完善我國外匯衍生產品交易市場,而且為人民幣外匯雙向交易提供了一個更為有效的手段,進而緩解人民幣升值的壓力。同時,隨著人民幣匯率體制改革進程的不斷推進,人民幣單邊升值的現狀必然會被打破,雙向波動的幅度會進一步加大,未來銀行代客人民幣對外匯期權交易的發展空間廣闊。因此,銀行應抓住這一市場真空期,采取措施推進人民幣對外匯期權的各項工作,為將來業務發展打好基礎。

一是做好市場培育。鑒于人民幣對外匯期權交易在我國剛剛推出,市場參與主體尤其是企業對期權還不太熟悉,銀行應積極做好客戶培育工作,通過推介會、上門走訪等形式向客戶介紹期權的基本原理和特點,灌輸匯率風險管理的理念和意識,從中調查省內重點企業對期權產品的認識和意向,為銀行業務開展儲備目標客戶。

二是根據當前市場狀況和產品特點,做好產品差別化營銷。一方面當前人民幣對美元呈現穩步升值趨勢,波動率不高,而人民幣對歐元、日元的年化波動率基本與國際接軌,雙向波動更為劇烈。因此,對采用歐元、英鎊等幣種結算的進出口企業而言,匯率風險較大,期權可以增加其匯率風險管理的主動性,銀行可先期嘗試營銷這類客戶;另一方面與遠期、掉期等靜態匯率避險產品相比,期權屬于動態產品,其以期權費為代價獲得了靈活性,而且在衍生產品管理政策上銀行對買入簡單期權無客戶準入限制、無需交易擔保。我們可利用買入期權交易門檻較低的特點,將合適的產品推薦給適合的客戶。

三是要嚴格控制期權的合規性風險。

買入期權不存在客戶信用風險問題,但由于人民幣未實現完全可自由兌換,因此政策性風險是人民幣對外匯期權交易風險管理的重點。銀行在期權簽約前應要求客戶提供基礎商業合同并進行必要的審核,確保客戶敘做期權業務符合套期保值原則。期權到期時,客戶如果行權,銀行須提前對客戶交割的外匯收支進行真實性和合規性審核,其外匯收支范圍限于按照外匯管理規定可辦理即期結售匯的外匯收支。■

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14