新疆中小企業會計信息化建設中存在的問題及對策研究

2013-07-18 00:32:31何燕

大陸橋視野·下 2013年5期

何燕

摘 要 會計信息化作為會計改革的必然趨勢,已逐漸被重視。本文結合新疆中小企業的特點,通過調查問卷的方式,分析了新疆中小企業會計信息化建設存在的問題,并對這些問題提出相應的對策。

關鍵詞 中小企業 會計 信息化對策

會計信息化是會計進入信息化的基礎,是今后企業決策的重要依據,是會計體制改革的突破口。從總的情況看,經過多年的實踐和改進,會計信息化的形勢和基礎比較好,基本完成手工會計記賬向電腦會計記賬的轉變。隨著新的會計信息化軟件的應用,會計信息化正從簡單的會計核算系統向綜合的管理信息系統轉變,形成以會計軟件為核心,融管理、計劃、分析為一體的會計信息化管理信息系統。

一、新疆中小企業會計信息化概況

1.會計信息化的概念。會計信息化源于會計電算化的概念,“會計電算化”一詞是1981年8月,財政部和中國會計學會在長春第一汽車制造廠召開的財務會計成本應用電子計算機專題討論會上提出來的,正式把電子計算機在會計中的應用簡稱為“會計電算化”。

會計信息化是會計與信息技術的結合,是信息社會對企業財務信息管理提出的一個新要求,是企業會計順應信息化浪潮所做出的必要舉措。

2.新疆中小企業會計信息化現狀。目前,一大批企業告別了手工賬,基本實現了會計業務核算和管理的計算機化處理,并促進了管理水平的提高和企業信息化建設。然而,我們也看到,目前我區大多數企業的會計信息系統還只是企業內部的信息孤島,未能成為企業管理信息系統即整個信息系統的有機組成部分,也不能與企業外部的其他系統充分共享和交換信息,不適應信息化的發展。

二、新疆中小企業會計信息化調查的結果分析

本文調查問卷主要針對新疆中小企業會計信息化建設過程中相關人員和相關實施環境,以及政府之間的情況。問卷共分三個部分:企業基本情況、會計信息化實施相關人員情況、會計信息化實施環境,共設有41個問題。調查問卷采用紙質形式,共發出60份,收回50份有效問卷。以下是針對此次問卷做出地分析。

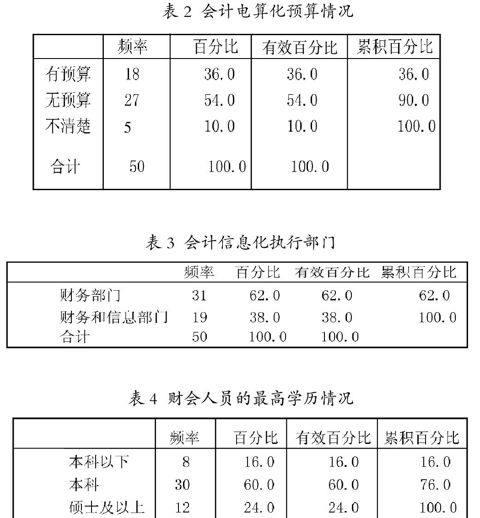

1.新疆中小企業基本情況,見表1、表2、表3。

通過表1分析出:目前新疆的會計電算化已經基本上得到普及,改變了以往傳統的手工記賬的方式。

從表2分析得出:多數企業沒有形成針對會計電算化的專門預算,如此看來沒有專門的經費,一方面可能由于中小企業經費不足。而另一方面也說明企業不夠重視會計信息化的建設,也就是說企業還不了解會計信息化的重要性。而這種認識度應主要由公司管理者帶動,管理層對信息化的認識和重視程度決定了它的實施,見表3。

通過對表3的分析可以看出:會計信息化孤島的問題,僅有60%以上財務部門內部實行會計信息化。會計信息化應該結合目前信息化的發展,將各部門有機的聯系起來,更好地提高效率,提供及時的信息。

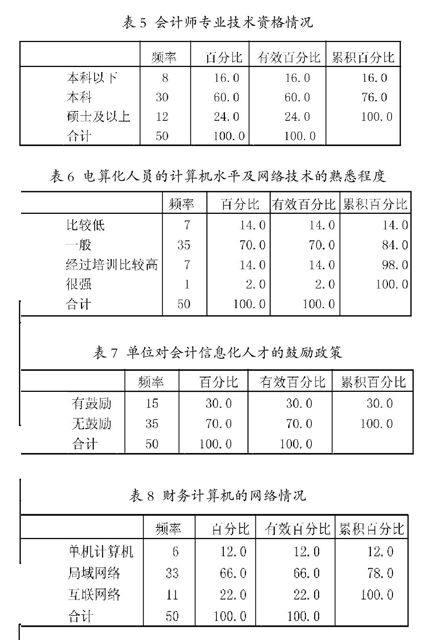

2.會計信息化實施相關人員情況。本問卷分析會計信息化人員情況主要從會計人員的學歷,專業技術資格,電算化崗位設置情況及會計人員對網絡熟悉程度情況進行調查。見表4、表5、表6、表7。

基于對表4、表5的分析得出:目前中小企業的財務人員最高學歷中,本科占60%,說明企業財務人員文化層次已經達到一定程度。而會計師專業技術資格中,初級占56%,說明會計人員的專業技術資格大部分還在初級水平,需加大學習力度,提升會計人員的專業技術水平。

通過表6分析得出:大多數企業只對財務人員進行了簡單的培訓,只有少數進行了專門的培訓,并取得了相應的資格證書。說明企業并不是十分重視電算化的培養。電算化人員對計算機水平及網絡技術的了解也只是處于一般水平。

通過表7看出:中小企業對于會計信息化人才有鼓勵政策的僅有30%,說明公司管理層不重視信息化的建設,對會計信息化的重要性認識度不夠。

3.會計信息化實施環境情況。本問卷分析會計信息化硬件情況主要從人均計算機是否滿足財務需求情況、處理的工作、財務計算機網絡、網絡安全措施等方面來研究。以下是基于調查問卷對會計信息化實施環境情況的分析:

(1)硬件情況,見表8、表9。

由表8分析得出:目前多數中小企業計算機平均1人1臺,還有少數企業2人及以上1臺,基本能滿足企業處理財務需求。多數企業使用局域網絡,少數使用互聯網,極少數使用單機計算機。調查結果說明,企業信息化不深入,沒有形成網絡資源共享。

由表9分析出:有72%未建立管理硬件的機房制度,64%未設立專門的操作人員、系統維護人員等崗位,并做好操作的日志記載。說明企業硬件管理制度并不完善。

(2)軟件情況,見表10、表11。

由表10分析得出:大多數中小企業使用的財務軟件為網絡版商品化軟件,很少有進行二次開發或自行開發,一方面說明企業缺乏開發軟件型人才;一方面說明,軟件對本企業沒有針對性,因此會出現財務軟件有些功能用不上,或不符合單位財務狀況的情況發生。

三、新疆中小企業會計信息化建設中存在的問題

通過此次的問卷調查可以看出,目前,新疆一大批企業告別了手工賬,基本實現了會計業務核算和管理的計算機化處理,并促進了管理水平的提高和企業信息化建設。以下將闡述通過此次問卷調查所發現的在新疆中小企業會計信息化建設中存在的問題。

1.企業管理者對會計信息化的認識不足。目前,相當一部分企業管理層沒有認識到會計信息化是會計電算化的新的發展階段,會計信息化是企業信息化建設中的重要組成部分。他們只是簡單地認為會計信息化就是會計電算化,只是利用計算機對會計數據的簡單處理,只是使會計人員減輕工作量提高勞動效率和質量的工具。

2.企業缺乏復合型會計信息化人才。在會計領域,能夠完成手工記賬式的人才比比皆是,而真正能夠把現代信息技術引入會計界,能夠滿足會計信息化需要,推動會計信息化發展的人才卻十分欠缺。因此,會計信息化復合型人才的缺乏是制約我國企業會計信息化發展的關鍵問題。

二、會計信息化實施過程中實施環境存在的問題

1.會計軟件開發針對性差。計算機水平目前在新疆正處于穩步發展之中。所以,軟件開發也存在一定的局限性,與其他城市相比會略顯落后。并且開發會計信息化軟件的計算機人員大多不懂會計業務,他們開發軟件多數是在大型企業會計人員的指導下完成的,其開發的軟件通用性強。而針對特定部門,特別是中小企業開發的特定軟件較少,不少財務軟件廠商,基本是一套軟件應用于不同類型,不同規模的用戶。對行業特征和單位的核算特點考慮不夠,導致不少實行會計信息化的中小企業仍要會計人員做大部分的輔助工作。

2.保障信息安全性力度不足。由于一些中小企業實行會計信息化時間較短,缺乏對會計信息化檔案的管理經驗,造成存儲會計檔案、磁盤和會計資料未能及時歸檔,或者歸檔內容不完整,沒有會計信息化檔案保管人員,造成會計檔案被人為破壞損壞和泄密。會計數據盤的備份和清理不規范,這些都為會計信息化的安全性埋下了隱患。此外,病毒的入侵也可能會造成計算機系統崩潰,數據丟失等嚴重后果。

參考文獻

[1]謝學情.會計信息化:會計改革的必然趨勢[J].現代經濟信息,2010,(7)

[2]李朝.我國會計信息化現存不足的淺析[J].經營管理者,2010,(16).

[3]吳黎明.企業會計信息化建設及其存在問題探討[J].中國對外貿易,2011,(20)

[4]羅麗紅.淺論我國會計信息化的現狀及問題[J].中國鄉鎮企業會計,2011,(3)

[5]肖宇.如何加強企業會計信息化[J].商場現代化,2011,(17).

[6]王春華.略論信息化會計的發展趨勢[J].現代會計,2010,(2).

[7]張開元.淺談中小企業會計信息化存在的問題及對策[J].東方企業文化,2011,(9).

[8]徐曉鵬.新疆中小企業會計信息化的發展問題及對策[J].新疆農墾經濟,2011,(2).

[9]史坤紅.淺議信息化條件下會計人員的素質[J].中國集體經濟,2012,(1).

[10]羅勇.企業會計信息化存在的問題及對策研究[J].科技致富向導,2010,(6).

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 10:21:06

中國科技博覽(2016年18期)2016-10-19 07:09:07

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 05:50:19

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25

大眾理財顧問(2016年8期)2016-09-28 13:45:18