外資進入縮小了行業收入差距嗎?

2013-07-18 06:59:48孔慶洋

當代經濟研究 2013年2期

孔慶洋

摘要:外資是影響中國行業收入差距的重要因素,外資企業的利潤明顯高于其它類型企業.外資的進入,一方面縮小了制造業整體的收入差距,另一方面,在競爭性行業又明顯擠壓了中國民營企業,并通過租金分享機制惡化了競爭性行業的收入差距。由于行業收入差距在時間上有累積效應,因此,行業收入差距在逐步擴大。

關鍵詞:行業收入差距;租金分享;競爭性行業;技術進步

中圖分類號:F014.4 文獻標識碼:A 文章編號:1005-2674(2013)02-061-07

一、問題的提出

自20世紀90年代開始,各地方政府為了促進本地經濟發展,競相出臺地方政策吸引外資。1984年我國實際利用的外資僅為12.58億美元,到2002年達527.4億美元,超過美國成為吸收外資的“第一大國”,此后一直保持高速增長,2010年實際吸收非金融投資1057.4億美元,同比增長17.4%。2011年中國經濟增長率盡管在下降,但全年實際使用外資仍達1160.1l億美元,比2010年增長了9.72%。

外資的大量進入對中國經濟的影響全面而深刻。一方面外資影響了資本、技術等要素配置,提高了管理和技術效率,增強了比較優勢,擴大了出口;另一方面,外資的進入惡化了中國的收入分配。現有文獻研究表明,中國收入差距持續擴大的原因主要可歸納為以下三個方面:一是勞動收入占比下降。統計數據顯示,勞動報酬占GDP的份額由1995年的51.9%下降到2007年的39.7%;二是城鄉收入差距擴大。根據2010年國家統計局住戶調查數據,城鄉人均可支配收入比從1978年的2.57倍增長到2010年的3.23倍;三是地區和行業收入差距持續擴大。截至2009年地區和行業收入比分別達到了2.42和4.22倍。大量研究表明,外資通過這三個因素惡化了中國的收入差距。邵敏等發現外資進入對我國勞動收入提高有顯著負面影響;沈桂龍等認為外資與城鄉人均收入差距明顯正相關;戴楓發現外資“東高西低”區域分布特征加大了中國的地區差距。

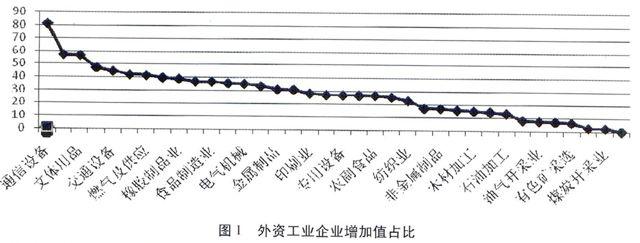

以往文獻大多認為,外資進入與東道國的行業收入差距的擴大密切相關,如侯賽困和約翰(Hussein&John;)發現外資主要投資于資本和技術密集型產業,使得東道國非技術工人失業率上升,收入差距擴大。商務部的統計資料顯示,1995~2005年外資主要進入了勞動密集型行業。由于勞動密集型行業的產業規模較大,外資占比低于資本和技術密集型行業,高于水、煤炭開采等國企壟斷型行業。跨國公司也主要集中在交通運輸設備制造、電氣、電子、儀器等加工工業。如圖1所示,到2008年末,外資產值占比較高的行業既有資本和技術密集型行業,也有勞動密集型行業,如通信設備、文體用品、交通設備和紡織服裝等。外資在各行業的分布與經典理論的判斷并不一致,所以外資對中國行業收入的影響較復雜,結論也不統一。

對外資與收入差距關系也有學者研究得出相反的結論。陳超等根據1995—2004年數據發現,隨著FDI的存量規模的擴大,長三角地區制造業收入差距在不斷縮小。張帆等實證研究表明,在企業收入分配比較不平等(基尼系數較大)的跨國公司較集中的行業,外資在總體上有助于改善經濟結構,但卻在一定程度上不利于行業收入差距的縮小。楊澤文等根據“兩缺口”理論,利用2001年地區(31個省市)分行業的數據,發現FDI投入越多的行業和地區,實際工資水平也越高。

已有的研究之所以得出的結論相反,原因在于方法和數據上的差異。以上研究主要運用的是局部數據,有以偏蓋全的可能。如陳超選擇的是長三角兩省一市制造業數據,張帆使用2003年世界銀行企業環境調查數據。在方法上,這些研究沒有針對不同的行業特征進行區別對待。外資在競爭性行業和壟斷I生行業,分別與民營企業、國有企業同時競爭,如外資在洗滌日化行業與民營企業競爭,在交通設備行業與國有企業競爭。由于行業的準入限制和優惠政策的不同,兩種行業的收入差距的形成可能有不同的機制。在方法上,各研究沒能區分民營企業為主的競爭性行業和國有企業為主體的壟斷性行業之間的差異。

本文擬在數據和方法兩個方面上加以改進:由于外資主要集中于工業行業,數據選擇的是外資集中的制造業二位數子行業(36個子行業),時間跨度為2004~2008年;在方法上,對競爭性行業和壟斷性行業進行區別處理,分別建立面板數據模型來估計外資對行業收入差距的影響。

二、企業性質與行業收入差距

新古典理論認為,在市場出清的條件下,工資水平反映的是勞動或人力資本的邊際產品價值,所以員工的教育、能力等人力資本特征上的差異決定了工資的差異。然而,大量的研究表明這些市場性因素并不能完全解釋行業收入差距。如表1所示,不同類型的企業工資差異明顯,表明收入差距與企業性質也有著重要聯系。

不少國有企業在中國的漸近性改革中獲得了資源性行業的部分壟斷權,利潤率高于民營企業(見表2)。而部分國企“所有者”與管理者的利益沖突也導致工資增長明顯高于利潤率的增長。如2008年國企利潤率普遍下降,但工資卻利潤率普遍上升的民營企業工資增長幅度更大。表1中數據掩蓋了壟斷國企的高工資,因為表中數據是國企在競爭性行業與壟斷性行業的平均工資。所以壟斷國企職工具有更高的收入(見圖1),國企的行業壟斷在一定程度上擴大了行業的總體收入差距。

表2進一步顯示,外資企業在中國獲得了豐厚的利潤,其利潤率高于同期的中國民營企業,且兩者的差距呈擴大趨向。中國外資企業凈產值利潤率比歐元區、美國和日本企業高出7~10個百分點。由此我們可以推斷,外資企業的收入介于大型國有企業和民營企業之間,由此可以得出,外資的進入縮小了行業的整體收入差距。

外資企業獲得如此高的利潤,與其特殊身份有關。外資企業進入中國市場是市場化的必然趨勢,它們憑資金、技術與管理水平參與中國市場競爭。地方政府也是競相采取優惠政策來吸引外資。由此,外資企業也獲得了類似國企的部分權力,如可以進入壟斷利潤豐厚的汽車市場,等等;外資企業還獲得了稅收、土地等方面的優惠政策,降低了成本。由于外資的特殊身份,加上技術、管理和品牌等方面優勢,以及資本裝備水平和融資的便利條件,相對于中國民營企業,外資企業能夠很便利地取得市場優勢,形成了一種新的市場勢力。國有企業由于在資本裝備水平、融資便利和市場準入等方面的優勢具有天然的市場勢力。在這場由國企、外企和民營企業展開的角逐中,中國民營企業明顯處于下風。由此,民營企業生存環境惡化,淪為跨國公司的生產車間,它們只能在產業鏈的下游通過壓低工資和靈活經營來獲得生存空間。

當外國資本在東道國獲得了額外的“租金”或“利潤”后,開始傾向于利用“租金分享”機制來提高工作效率或招攬優秀員工。利普西和肖霍姆(Lipsey&Sjoholm;)發現,印度尼西亞的外資企業向藍領工人支付了比當地企業高2%的工資,對白領工人支付22%的超額工資。這一觀點得到了維爾德和莫里西(Velde&Morrissey;)等學者的認同,他們認為外資企業的高技能勞動力由于能夠得到租金分享從而表現出更高的效率。資料顯示,由于租金分享效應,外資占比較高的行業,其對應的平均工資水平較高,如通信設備行業等(見圖1)。而反過來,由于存在市場分割,高技能工人大多在國有企業,外資企業也必須提供相對于國有企業更高的補償價格或高租金分享率才能雇傭到高技術工人。所以,外資占比較高的行業的平均工資高于其他行業,這意味著外資進入競爭性行業拉大了收入差距。據此可提出外資影響行業收入差距假說:由于存在租金分享效應,外資擴大了競爭性行業的收入差距,擠壓了民營企業的市場空間;但另一方面,外資進入縮小了競爭性行業與壟斷行業的工資差距,進而降低了制造業整體的行業收入差距。

三、外資影響行業收入差距的實證分析

1.模型設定

已有研究都以大類行業為研究對象,樣本數據較少(2003年調整后共有20個行業)。本文以中國制造業二位數子行業研究對象,選擇36個子行業,應用面板數據模型來進行考察。由于行業收入差距由市場競爭性因素和非市場性因素決定,前者主要指人力資本或勞動力的受教育程度,后者主要指勞動力市場歧視等行業壟斷性因素,因此,模型可設定如下:

D(HYSR)it=αi+D(Xit)βjt+D(Zit)γit

其中D(HYSRit)為行業收入差距,是將各行業平均收入收入降序排列,再取差分所得(其他變量也按類似方法處理);Xit為反應外資影響能力的解釋變量向量,Zit為控制變量向量,包括市場和非市場性因素變量,D表示一階差分。

2.變量的選擇和數據來源

(1)變量的選擇

外資企業的利潤是租金分享的基礎,其盈利能力和市場勢力決定利潤水平和租金分享率,進而影響行業收入差距。本文選取外資行業市場份額(WSCFE)或企業規模(WQGM)、資產利潤率(ZCLRL)和人均利潤(RJLR)作為解釋變量。

由于市場經濟按要素貢獻分配,人力資本在邏輯上則貌似是最佳的市場因素控制變量。但若存在租金分享效應,高利潤將導致高工資,從而能吸引更多的人力資本,那么,通過人力資本來解釋行業高收入會出現因果倒置,因此,人力資本或受教育程度并不是市場因素的合適控制變量。在市場經濟中,技術進步反應了企業創新、管理、品牌等所有效率信息,代表了企業的綜合競爭力。技術進步提高了企業的利潤率和工資(租金分享),能吸引更多的高素質的人力資本,這表明技術進步與收入高度相關。技術進步還包括研發投入和企業的技術積累等影響技術進步的所有信息,因此,將技術進步作為市場因素的控制變量是一個較合理的選擇。

產品結構理論者認為,資本密集型大企業通常位于產業鏈的上游,容易形成內部封閉市場;而規模小、競爭性強的勞動密集型企業沒有產品定價權,收入相對較低。考慮到外資企業和國有企業的資本深化水平較高,可以選擇資本深化(ZBSH)、國有企業的市場份額(GSCFE)或企業規模(GQGM)作為非市場因素的控制變量,以排除資本裝備水平和行業壟斷對行業收入差距的影響。

(2)數據來源

《中國勞動統計年鑒》和《中國統計年鑒》沒有提供規模以上工業分行業的平均工資,只提供了城鎮單位規模以上企業的勞動報酬。考慮到我國農村工業占比很小,那么以城鎮工業平均勞動報酬代替工業平均行業收入是一個可行的選擇。資本深化(ZBSH)則以行業資本存量除以行業年平均從業人員來度量。外資和國有企業的市場份額,以增加值或產值與整個工業行業的比值作為替代變量。相應數據來自《中國統計年鑒》和《中國工業統計年鑒》。

為保證與資本存量統計口徑一致,將行業平均收入用CPI指數平減為1990年價格。將2004~2008年的行業對數收入平均值按降序排列(圖2),可以發現排名前五的行業分別是煙草、石油開采及加工、電力、黑色金屬加工、燃氣等壟斷行業。依次用煙草收入減石油、石油收入減電力,從而得出年平均行業收入差距。計算結果顯示,收入最高的五個行業的收入差距也最大(圖2),其余行業差距相對較平穩。行業技術進步(全要素生產率TFP)選擇常用的DEA方法估算,投入變量為行業資本存量和年平均工業從業人員。由于中國沒有發布資本存量數據,學者給出了各種估計結果。本文直接選用陳詩一的資本存量估計結果,他估計的資本存量(1990年價格)涵蓋了所有工業子行業數據,時序也最長,是目前最可靠的估計結果。本文采用分行業增加值作為產出變量,以避免工業總產值在上下游重復計算,并利用分行業工業品價格指數將其平減為1990價格。

對于采礦業、廢棄資源和廢舊材料回收加工業、工藝及其它制造業,由于其行業數值較小且外資參與度低,我們將其舍去,共得36個樣本行業。由于陳詩一的資本存量數據截止到2008年,所有變量的樣本數據時間跨度都選為2004~2008年。

外資的資產利潤率(zCLRL)、企業規模(WQGM)和人均利潤(RJLR)選取外資與所在行業對應變量之比作為代理變量,國有企業的企業規模(GQGM)也作類似處理。外資市場份額(WSCFE)和國企的市場份額(GSCFE)以其增加值占行業增加值的比重來計算。所有變量作差分處理以反映行業之間的差異。

表3列出了所有變量的描述統計,共180個樣本,除行業入和人均利潤外,各變量都是相對指標。除外資市場份額外,各變量都不具備正態分布的特征,表明資源向部分行業明顯傾斜。

3.實證結果與分析

(1)模型說明

由于截面的個體特征與解釋變量相關,固定效應估計方法要優于隨機效應,模型的Hausman檢驗也支持選擇固定效應估計方法。為便于比較,模型1給出了隨機效應方法的估計結果(表4),但顯著性和擬合優度都不如其它固定效應模型。

為降低多重共線性,將資本深化、國企市場份額和技術進步分別與其剩余的其它解釋變量進行回歸,把殘差作為各變量的代理變量得模型3。這種處理方法雖然減少了變量的信息,但t檢驗拒絕時犯錯誤的概率更低。該模型與模型2相比,技術進步、人均利潤和國企市場份額充分顯著。將模型3中國有企業集中的壟斷行業從樣本中去掉,以反應外資在競爭性行業的影響。觀察圖2,前5個行業⑤收入差距較大,去掉這五個行業得到模型4;考慮到交通運輸行業、水和燃氣生產都由國企主導,再去掉這三個行業得到模型5。在模型5中,樣本中的行業競爭性更強,因此,模型5比模型4更能反應出外資在競爭性行業的影響。由此可以觀察到,從模型3、4到模型5,樣本行業的競爭性在逐步增強,市場份額和企業規模變量回歸系數的符號也在發生變化。

觀察表3可以看到,人均利潤的均值較大,為數據處理的方便,在估計中將人均利潤除以100。由于模型中所有變量經過了行業差分,因此,模型減少了一個截面樣本。為克服截面異方差,選擇截面加權法估計參數,采用異方差穩健估計量估計標準誤。由于滯后因變量降低了自相關性,因此,無需對其使用差分法來改善民營企業的生存環境。

(2)模型分析

在模型3中,國企和外資的市場規模變量參數符號相反,意味著國企加大行業收入差距,而外資則減少了行業收入差距。與預期一致,在模型4和5中,外資和國企的企業規模、國企市場份額兩個變量的參數回歸系數都比模型3顯著。從模型2到模型4外資市場份額變量參數的絕對值在逐漸變少,在模型5中其回歸系數符號轉為正值,表明在不同行業,外資和國有企業的市場份額和規模對行業收入差距的影響各不不同。在壟斷性行業外資有助于降低行業差距,在競爭性行業卻相反。這意味著中國行業割據明顯,國企控制了資源性行業,而外資在競爭性行業擠壓民營企業。

模型5外資的企業規模變量參數符號為正,說明在競爭性行業,外資通過規模優勢結合品牌效應增加了利潤。這與外資資產利潤率參數估值為正一致,預示著外資存在租金分享效應。民營企業處境艱難,高利潤的資源行業不能進入,只能在其它行業中與優勢的外資企業競爭。

在模型3、4和5中,資本深化、技術進步參數符號大于零,人均利潤則相反。由此可推斷,隨著投資的不斷增加,行業的收入差距將不斷擴大,技術進步在促進企業利潤增的同時,也擴大了行業的收入差距。由于企業關注資產利潤率,而不是人均利潤,人均利潤增加反而使行業收入差距下降便不難理解。

為刻畫變量之間的動態性,在模型中引入因變量的滯后一期(DHYSR(-1))。變量DHYSR(-1)在接近1%的水平下顯著,且參數估計值明顯大于其它變量,說明模型具有顯著的動態特征。變量DHYSR(-1)參數估計值為正,意味著行業差距在逐年累積。在模型3、4和5中,行業收入的滯后值、資產利潤率、人均利潤、資本深化和技術進步的參數符號皆相同,說明參數估計結果穩定,模型具有一定的穩健性。

實證分析還發現,外資存在租金分享效應。由于外資擁有管理、技術和品牌的優勢,較高資產利潤率有利于工資收入的增長,因此,勞動能夠參與“租金分享”。但“租金分享”是相對的,伴隨著資本深化和技術進步,資本在一定程度上替代勞動,限制了工資的增長。盡管工資增長明顯,但勞動收入占比仍然下降。

在競爭性行業和國有企業主導的行業,外資影響行業收入差距的機制各不同。在勞動密集型行業,外資進入明顯提高了競爭性行業的工資水平;在資本和技術密集型行業,外資與國有企業競爭,限制了國有企業的市場勢力擴張和其收入的增長。因此,就總體而言,外資進入縮小了競爭l生行業與壟斷行業的工資差別,從而降低了整個制造業的行業的收入差距。而相對于競爭性行業來說,外資進入擴大了競爭性行業的收入差距,擠壓了民營企業的利潤空間。