我國產業結構演變趨勢及其減排潛力分析

2013-07-26 09:51:56朱永彬劉昌新王錚史雅娟

中國軟科學 2013年2期

朱永彬,劉昌新,王錚,2,史雅娟

(1.中國科學院科技政策與管理科學研究所,北京100190;2.華東師范大學地理信息科學教育部重點實驗室,上海200062;3.河南大學環境與規劃學院,河南開封475004)

一、引言

在全球應對氣候變暖進程中,中國碳排放的絕對量和增長趨勢受到了廣泛關注。根據中國能源統計數據,我國從2002年開始能源消費量步入快速增長的軌道,年均增長速度達到9.3%。與此同時,碳排放量也明顯增長,并被認為已經超過美國成為第一排放大國。這不僅對我國能源供應安全帶來很大影響,也給我國的環境及國際氣候談判帶來巨大壓力。基于此,對中國碳排放增長的驅動因子分析,找出控制這種驅動因子的關鍵,成為一種國家需求。

眾多學者對我國歷史時期的碳排放驅動因素進行了研究,試圖找出導致碳排放增多的關鍵因素。Steckel等[1]認為 1971-2000年間中國經濟高速發展對碳排放的貢獻可由能源強度的穩步下降所抵消,但在2000-2007年間,碳排放強度的增長導致排放總量的大幅上漲;Zhang[2]發現1980-1997年間經濟增長和人口擴張促進了碳排放的增加,而能源強度的下降使中國至少減排了432MtC;Wang[3]通過分析1957-2000年間我國碳排放的驅動因素,同樣認為中國由于改進能源強度已經在很大程度上減少了碳排放增長。Zhang等[4]基于1991-2006年間相關數據,認為能源強度的顯著下降對減緩碳排放起到至關重要的作用,但是結構變化對減排的作用甚微。Hu和 Huang[5]基于1990-2005年的歷史數據計算了我國碳排放的規模效應、結構效應和技術效應,分別為15.76%、-0.86%和4.65%。

這些研究表明,產業結構變化對減少碳排放的貢獻甚微。然而國際上能源強度低的國家,產業結構卻相對先進。在此背景下,很多學者對產業結構應該如何轉變以實現減排展開了研究。張雷等[6]利用三次產業比重構造產業結構演進指數,分析并比較其與能源消費量和能源強度在各國所表現出來的不同相關趨勢,借此對我國產業結構演進階段進行了劃分:1952-1980年為具有工業化初期典型特征的初始階段,1981-2000年為具有發達國家特征的穩定發育階段,2001-2005年為轉型時期;劉衛東等[7]采用情景分析方法,探討了結構調整與工業節能、建筑節能、交通節能、非化石能源替代等對減排的貢獻,認為結構調整在2020年的貢獻或將達到61.5%和67.2%(不同情景);蔡圣華等[8]從產業的消費結構和投資結構中推演出產業結構隨人均收入的演化趨勢,借此分析了我國未來碳排放強度的變化情況,認為隨著人均收入的提高,消費模式轉變將帶動產業結構發揮降低碳排放強度的作用,使碳排放強度呈倒U型發展趨勢。

本文的關注點是在對未來產業結構演化趨勢進行預測的基礎上,來分析能源強度的下降趨勢以及產業結構演化的減排潛力。我們認為,產業結構演化有兩層涵義:狹義來講,是指不同產業部門的產出比重發生變化;廣義地講,還包括部門內部高技術、高附加值以及高能效的產業對低附加值和低能效產業的替代。而后者表現為各產業部門能源效率的提高,也即能源強度的下降。

二、產業結構國際比較

為了回答我們提出的問題,我們首先來進行產業結構的國際比較討論。當前的問題是,作為后起的發展中國家,我國的工業化起步晚,當前還尚未逾越這一發展階段。同時,受國際產業分工的影響,國際制造業中心的地位也促成了我國當前支柱產業為制造業的局面。這一方面造成我國經濟發展中過度依賴能源密集型產業,另一方面也制約了我國產業結構向第三產業和服務業的轉移。

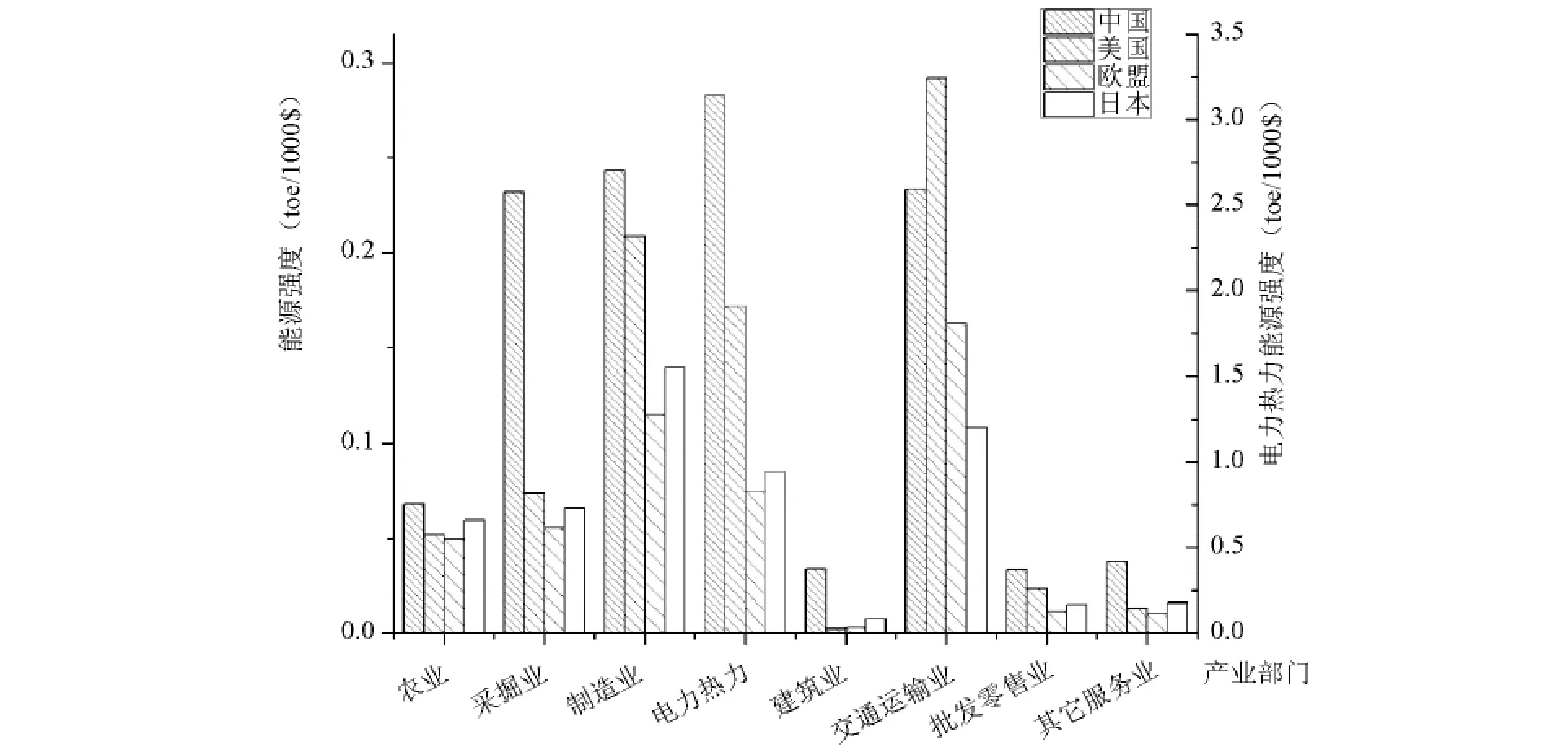

通過比較我國與美國、歐盟、日本等發達國家在產業結構上的差別,將有助于認清我國碳排放居高不下的原因,以及步入發達國家發展階段情景下所具有的減排潛力。根據對產業結構廣義的理解,我們分別對比了各產業部門的能源強度(圖1)以及各產業部門的結構比重(圖2)。其中,各部門能源強度由各部門能源消費量和對應的該部門總產出的比值表示。

圖1 中美歐日各產業部門的能源強度對比圖(電力熱力部門見右側Y軸)(數據來源:GTAP數據庫)

從圖1中各產業能源強度對比情況來看,目前,除交通運輸部門以外,我國在所有其它行業部門上的能源強度都超過美歐日等發達國家,尤其在采掘業(主要是煤炭石油開采)、電力熱力行業、建筑業和其它服務業更是遠超其它發達國家。而美國在交通運輸部門的單位能耗則遠遠高于包括中國在內的其它國家,反映出美國的生活能源消費突出的現象。通過計算,我們發現,我國與能耗最低國家的差距由大到小的產業以及高出能耗最低國家的幅度依次為建筑業(1589%)、采掘業(321%)、電力熱力(278%)、其它服務業(275%)、批發零售業(196%)、交通運輸業(116%)、制造業(111%)和農業(37%)。

除了本身具有高能耗特征的電力熱力這一能源轉化行業以外,制造業、采掘業以及交通運輸業是我國能耗強度最高的產業部門。交通運輸業的能源強度雖然低于美國,但與歐盟和日本相比,仍然具有一定的差距。降低這三個產業的比重或提高它們的能源效率將有助于我國節能減排。這里還需要強調,傳統的認識認為農業部門比重大是產業落后的表現,而事實上我國農業部門的能源效率與其它發達國家相比差距最小,因此從節能減排角度來說,降低農業部門比重沒有積極意義,反而將威脅人口大國中國的糧食安全。

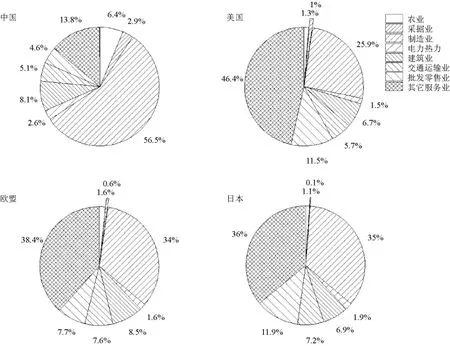

從產業結構比重對比(圖2)中可以明顯看出我國產業結構有三大特征:一是我國農業和采掘業的比重均高于其它發達國家,這是與我國人口眾多、農業人口比例較高的國情相適應的,也是保障糧食安全所必須的;二是我國制造業比重顯著偏高,達到56.5%,為名符其實的“支柱產業”,而其它發達國家僅占25% -35%,考慮到制造業的高能耗屬性,降低該產業部門比重將獲得巨大的減排潛力;三是我國批零貿易與其它服務業比重過低,分別僅相當于其它發達國家的1/2和1/3。因此從產業部門的結構調整角度,我國還存在較大的減排潛力。

為進一步審視我國的減排潛力,假設我國各部門能源強度可以提高到各發達國家的水平,可以得出通過能源效率提高我國可實現的減排量;假設我國產業結構可以調整到各發達國家的比重,可以得知通過產業結構調整的減排潛力,結果如表1所示。

圖2 中美歐日各產業部門的結構比重對比圖(數據來源:GTAP數據庫)

表1 廣義產業結構升級的減排潛力

表1表明,同時實施能源技術提高與產業結構調整,我國尚有較大的減排潛力:通過提高各產業能源效率至美國、歐盟和日本的水平,可分別減排24%、60%和53%;通過調整產業結構至這些國家的水平,可分別減排40%、32%和28%。然而,步入發達國家的發展階段,達到高效的能源使用效率,實現與發達國家類似的產業結構并非通過一朝一夕便可一蹴而就的。相反,這是一個非常復雜的發展過程。對于這兩個問題,王錚、張帥、吳靜(2012)發現我國能源技術進步速度快于美國等發達國家。但是從過去30多年產業結構演變速度來看,產業結構的變動幅度并不大。因此我們需要對我國產業結構的演變趨勢進行預測,以發現我國產業結構調整的真實減排潛力。

三、產業結構預測模型

產業結構演化一直是進化經濟學的研究核心,從較為微觀的層面,如企業學習行為、技術進步、市場結構、知識溢出、網絡特征等來研究產業的生命周期和產業動態演化機制,這種分析角度在微觀動力學上有很好的合理性,然而在微觀分析中往往因為涉及的參數眾多反而引入較多誤差。因而本文從宏觀層面來預測未來的產業結構演化趨勢,與蔡圣華等[8]不同,我們不將產業結構演化歸結于某一種經濟變量,如人均收入。而是根據歷史的演化過程去推演未來的演化趨勢,以避免某種關鍵驅動因素遺漏給預測結果帶來的偏差。

(一)模型方法

Ericson和Pakes[9]認為產業的動態變化是由成功企業的增長所驅動的,而企業進入、成長或退出一個產業可以看作是隨機的,進而從微觀角度利用Markov方法研究了產業結構的轉移;李景華[10]用節點圓的方法論證了Markov鏈用于中國產業結構演化的可行性,并估計了三次產業的轉移矩陣。基于此,我們用Markov過程來描述產業之間轉移的現象。

假設經濟體由n個產業部門構成,初始時刻的產業結構表示為:

則t時期末的產業結構狀態即為:

其中,狀態轉移矩陣P不隨時間變化,矩陣中的元素pij表示產業部門i向部門j的轉移概率,且滿足矩陣中每行的元素之和為1。至此,只要求出狀態轉移矩陣P,即可根據式(2)對未來的產業結構進行外推。

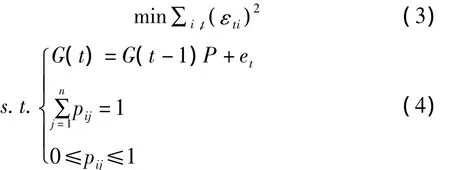

為了得到轉移矩陣,我們構造如下的最小二乘優化估計模型:

其中,et為誤差矩陣,εti為 et中位于 i列的元素,表示t時刻狀態i的真實值與估計值之差。預測模型的目標是使誤差平方和最小化。

對減排潛力的評價,我們采用能源強度指標。由各部門能源強度τi及產業結構si計算社會綜合能源強度的公式為:

(二)數據來源

本文采用1978-2010年間的產業結構數據對轉移矩陣進行估計。受統計年鑒數據可得性的制約,產業部門劃分為8個,分別為農業、采掘業、制造業、電力熱力、建筑業、交通運輸、批發零售貿易及其它服務業。其中,采掘業、制造業和電力熱力行業的時間序列數據只有2004-2009年間。為此,我們分兩步進行預測,首先根據1978-2010年間6大產業部門(采掘業、制造業和電力熱力視為一個工業部門),然后根據2004-2009年的時間序列數據對三個工業部門的轉移矩陣進行估計,最終合成并計算出8個部門的產業結構演化趨勢。

四、結果分析

(一)擬合結果

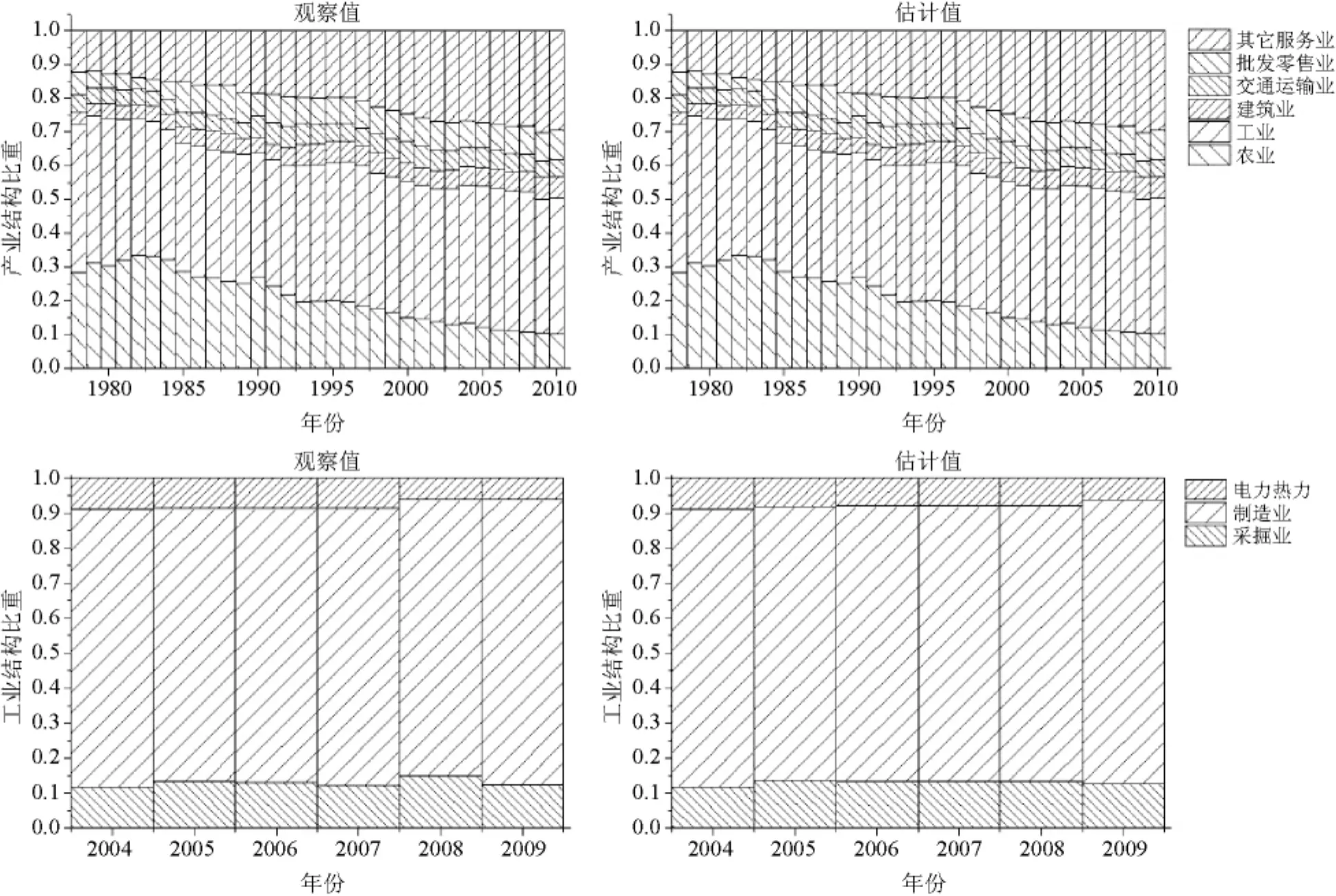

基于最小二乘優化估計模型(3)和(4)以及1978-2010年六大產業結構數據和2004-2009年工業內部三大產業結構數據,我們對產業結構轉移矩陣進行了估計。并將估計值與觀測值進行比較(如圖3),以判斷擬合結果的優劣。

從圖3中可以看出,利用模型得到的估計值與觀察值的走勢非常接近,而且觀察值與估計值之間的誤差很小,因此可以認為該模型可信。從統計意義上說,這里估計得到的我國產業結構轉移矩陣可用來對未來產業結構演化進行預測。

(二)產業結構演化

根據式(2),我們對未來產業結構演化進行預測(表2)發現,第二產業的支柱地位仍沒有動搖,雖然呈下降趨勢,但降幅很小,20年僅下降1.5個百分點。變動比較明顯的是第一、三產業,其中第一產業同期下降近4個百分點,而第三產業同期上升5.3個百分點。

比照本文預測結果,劉衛東等[7]設置的產業結構基準基本可以實現,即將2020年第三產業比重提高到47%;而在加快產業結構調整情景中,其假設的50%比重高于我們按照歷史趨勢推測的2030年第三產業比重(48.4%),這需要有效政策手段進行調控。蔡圣華等[8]認為如果我國經濟依賴投資拉動,第三產業比重直到2030年才會超過第二產業;如果發展模式向消費拉動型轉變,則可以使這一時間提前。但是他們模型所采用的參數是基于多國的樣本數據估計而來,很難將其直接用來研究我國產業結構的演變,此外他們使用的投入產出數據是非連續的時間序列數據,其預測結果是否存在偏差也值得懷疑。而根據我們的預測,到2020年我國第三產業的比重就將超過第二產業。

圖3 產業結構觀測值與估計值比較

表2 2010-2030年我國產業結構演化趨勢

從更細的產業劃分來看,第二產業比重下降主要源于制造業和建筑業,采掘業略有降低,電力熱力供給部門的比重保持不變,反映其與經濟增長保持同步。第三產業的比重提升主要得益于其它服務業的快速發展,產業比重提高僅5個百分點,其次是交通運輸部門,提高0.6個百分點,而批發零售業反而略有下降。

此外,從表2還可以看出,我國產業結構的演變正趨于穩定,表現在2020-2030年的變動幅度小于2010-2020年。而且少數產業部門的結構已經穩定,如采掘業、電力熱力和批發零售業。若要加快產業結構轉型,必須尋找有效的政策手段打破這種歷史傳承的演變格局。

(三)減排潛力

如前所述,產業升級包含兩方面內涵:能源效率提高和產業結構優化。在節能減排的背景下,通過技術進步促進能效提高以及政策引導高耗能產業向綠色低碳產業轉移將是必然趨勢。為此,我們在衡量未來產業結構演變的減排潛力過程中,要綜合考慮這兩種因素。

在經濟全球化的大背景下,各國的經濟往來、技術和人才交流日益頻繁,對于提高我國技術水平,尤其是能源利用技術起到重要的作用。為此,對未來的能效提高速度我們提出這樣一種情景,即綜合考慮固定資本折舊速度①利用低能效技術的設備以資本折舊的方式逐漸退出市場,新設備將采用高能效的新技術。這一過程與資本折舊速度基本一致,為20年。期間必然出現較2007年更新更節能的技術,但考慮到發達國家對我國人為設置的技術出口壁壘,以及新技術從試驗到成熟和引進吸收都需要時間,故認為二者可以抵消。和發達國家的技術出口壁壘,我們假設到2030年我國各部門的能源強度達到美國、歐盟、日本2007年能源強度的最低水平。由此,在上節預測的產業結構演化趨勢下,我們得到未來能源強度的變化趨勢如圖4所示。

圖4中基準情景表示產業結構保持2007年的狀態,即不考慮產業結構演化。可以看到,基準情景下能源強度的下降幅度較考慮產業結構演變情景慢。相比2007年的能源強度水平,基準情景能源強度2020年和2030年分別降低44.2%和63.5%;而在產業結構演變情景下能源強度2020和2030年分別下降52.2%和68.9%。同時可以發現,由于產業結構后期趨于穩定,因此兩種情景下能源強度之間的差距在縮小,即產業結構演化對能源強度降低的作用在下降。

總體而言,在能源強度下降的過程中,各部門能源效率提高的貢獻度要高于產業結構演變的貢獻度。通過測算,2020年能源效率提高和產業結構演變的貢獻度分別為84.56%和15.44%;到2030年分別達到92.14%和7.86%。可見,狹義產業結構演變的減排貢獻在逐漸減弱。

圖4 基準情景與產業結構演變情景下能源強度下降趨勢比較

五、結論與討論

本文首先對比了中國與美國、歐盟和日本等發達國家在部門能源強度和產業結構上的差距,由此計算出我國達到這些國家發展階段可以減少的排放量。進而從中國的產業演化規律角度,利用歷史產業結構數據和Markov最小二乘優化模型對未來的產業結構演化趨勢進行預測,并在此基礎上分析了產業結構演化對我國未來能源強度降低的貢獻作用。得出如下結論:

1)我國各產業部門的能源強度普遍低于美國、歐盟和日本,建筑業差距最大,農業差距最小,高出最低能耗國家1589%-37%不等。通過提高各產業能源效率至這些國家水平,可分別減排24%、60%和53%。反映出我國在單位能耗上的巨大差距和減排潛力。

2)我國農業和采掘業比重高于發達國家,制造業更是占到56.5%,明顯高于其它發達國家25%-35%的占比,而批零貿易和其它服務業僅占其它發達國家的1/2和1/3。通過產業結構調整,若實現這些國家的結構比重,可分別減排40%、32%和28%。

3)根據產業結構歷史演化趨勢,未來我國第一產業比重將持續下降,第二產業比重小幅下調,第三產業比重明顯上升。但是結構趨于穩定,變動幅度逐漸緩慢,尤其是采掘業和電力熱力行業在經濟中的比重保持恒定。

4)基于對各部門能源強度降低速度的假設,本文預測到2020年和2030年我國能源強度將比2007年分別降低52.2%和68.9%;隨著產業結構趨于穩定,產業結構調整對降低能源強度的貢獻度越來越小。

5)我國二產比重大、三產比重小的結構模式仍將持續并趨于穩定,若不尋找有效的政策手段積極進行結構調整,很難達到發達國家的產業結構水平,這對未來我國的減排也會產生一定的阻礙。

六、對策和建議

通過與發達國家的對比,我們認為我國具有較大的減排潛力。然而產業結構調整涉及各部門之間錯綜復雜的經濟關聯,短期內較難見成效。而產業內部的結構調整較易實現。為此我們建議,通過行政法律手段,提高產業內高耗能和能源利用效率低的企業的準入門檻,利用經濟手段提高能源使用成本,最終提高各部門的能源效率,在能源強度上達到發達國家的能耗水平,實現短期減排。

長期來看,產業結構調整仍是實現減排的主要途徑。世界經濟格局決定了我國必然保持制造業大國地位,因此,大力發展高技術制造業,在世界制造業市場占據主導地位,是我國的發展方向。另一方面,第二產業內部的建筑業、采掘業,是能源密集型行業,但是它們又是我國產業發展的必要基礎,因此制止它們的低技術水平擴張,鼓勵其能源利用技術的改進是必要的。為此需要出臺針對它們的特殊政策。

由于我國第三產業中批發零售業和其它服務業的能效較高,可以積極提高它們在經濟中的比重,而交通運輸業的能耗水平較高,因此促進交通運輸業服務水平提升和提高能源利用效率仍是發展交通運輸業的首要目標。

[1]Steckel J,Jakob M,Marschinski R,Luderer G.From Carbonization to Decarbonization?Past Trends and Future Scenarios for China's CO2Emissions [J].Energy Policy,2011,39(6):3443-3455.

[2]Zhang Z X.Decoupling China's Carbon Emissions Increase from Economic Growth:An Economic Analysis and Policy Implications[J].World Development,2000,28(4):739-752.

[3]Wang C,Chen J,Zou J.Decomposition of Energy - RelatedCO2Emission in China:1957 - 2000 [J].Energy,2005,30(1):73-83.

[4]Zhang M,Mu H,Ning Y,Song Y.Decomposition of Energy-Related CO2Emission Over 1991-2006 in China[J].Ecological Economics,2009,68(7):2122 -2128.

[5]Hu C Z,Huang X J.Characteristics of Carbon Emission in China and Analysis on Its Cause [J].China Population,Resources and Environment,2008,18(3):38 -42.

[6]張 雷,黃園淅.中國產業結構節能潛力分析[J].中國軟科學,2008,(5):27 -34.

[7]劉衛東,張 雷,王禮茂等.我國低碳經濟發展框架初步研究[J]. 地理研究,2010,29(5):778-788.

[8]蔡圣華,牟敦國,方夢祥.二氧化碳強度減排目標下我國產業結構優化的驅動力研究[J].中國管理科學,2011,19(4):167-173.

[9]Ericson R,Pakes A.Markov Perfect Industry Dynamics:A Framework for Empirical Work[J].Review of Economic Studies,1995,62(1):53 -82.

[10]李景華.中國產業結構轉移的Markov鏈[J].數學的實踐與認識,2001,31(2):156 -161.

[11]王 錚,張 帥,吳 靜.一個新的RICE簇模型及其對全球減排方案的分析[J],科學通報,2012,57(26):2507-2515.