組織特征影響政治資源企業的財務能力嗎?——基于中國上市公司的非參數檢驗

2013-08-23 07:39:56雷海民梁巧轉李家軍

中國軟科學 2013年2期

雷海民,梁巧轉,李家軍

(1.西安交通大學管理學院,陜西西安710049;2.過程控制與效率工程教育部重點實驗室,陜西西安710049;3.西北工業大學管理學院,陜西西安710072)

一、引言

政治資源企業指獲得所在國(或地區)政治資源稟賦、具有政治行為表現或政治行為傾向的盈利性組織,本文特指在中國設立黨委(支部)的一類政治資源企業。對該類企業政治行為及其績效的研究,增進了企業政治資本理論在中國情景下是否發揮作用和如何在特定歷史情景下發揮作用的理解,推動管理理論中國化創新。同時,對推動中國現代企業制度建設和企業政治治理的合理安排,都具重大的實踐指導意義。

目前,政治資源企業的政治行為依然是一個世界性的問題,在社會經濟生活中發揮著重要作用[1-2]。對企業政治行為的研究,政治科學和戰略管理等領域的學者有不同的研究視角[3-4],與此對應的績效研究主要聚焦于企業財務績效[5]。事實上,國內外學者對企業政治行為經過了多年的研究,取得了豐碩的成果,但迄今整體上對設立黨組織的中國特色的政治資源企業及其績效的實證研究,依然十分缺乏。Chang和Wong(2004)指出,中國改革進程和制度環境有別于其它轉型經濟,各級黨委政策會對國有和非國有企業的績效表現產生重要影響[6]。改革開放以來,建立黨組織是非國有企業形成政治資本的重要途徑[7];國有企業試圖從承包制、股份制到整體上市等途徑上實現其政治資源優勢,近年來一些中央企業積極探索“雙向進入,交叉任職”和“雙肩挑”的企業政治治理機制,對于這些做法目前理論界與企業界仍存在分歧[8]。

基于上述中國政治資源企業研究的重要性,特別是對當前國企黨建“交叉任職”、“雙肩挑”等棘手問題解決的實踐急迫性,我們提出以下問題:在中國政治資源企業中,組織特征對其財務績效能力有影響嗎?哪些組織特征對其對其財務績效能力有影響?如何影響?本文以設立黨組織的中國上市公司為樣本,基于企業資產增值、業務增長和盈利能力3個財務能力維度,實證檢驗董事長總經理二職合一、企業黨委書記兼任、企業控制權和企業成立年齡四個組織特征對該類組織的財務能力的影響。

本研究貢獻在于:(1)理論上,界定政治資源企業這一重要組織現象,提出設立黨組織的中國特色政治資源企業。在中國情境下研究這一重要組織變化規律,發展了政治資源企業與企業政治資本的理論研究,深化了組織政治聯系理論;(2)以組織特征為研究重點,將政治資源企業組織特征變量與財務績效能力關系作為研究對象,豐富了政治資源企業的研究內容,研究結論有利于進一步檢驗西方主流組織理論在中國情境下作用條件與范圍,提高了管理理論中國本土化水平;(3)實踐上,提出在對該類企業組織變革決策中,慎重考慮每一組織特征所達到實際效果,為當前國企黨建的“交叉任職”“雙肩挑”等棘手問題的解決提供實證依據,提高組織管理決策的科學性;(4)方法上,有效克服參數統計檢驗方法穩健性和有效性問題。有效地解決了在非Gauss分布條件下傳統參數統計檢驗的局限。

二、理論分析與研究假設

(一)相關理論爭論與公司二職合一假設

企業高管和董事會關系是現代公司治理關注的重點,其中源于經濟合作發展組織(OECD)的治理準則以及1992年英國凱德伯瑞報告的董事會和CEO關系是公司治理的核心[9],迄今董事長總經理二職是否分離,在理論上一直爭論不休。經濟學和金融學視角的委托代理理論的“二職分離”假說[10-11],強調董事會對經理層的監管有利于保護投資者利益;管理學和心理學視角的管家理論的“二職合一”假說[12],強調總經理能代表和保護股東利益,并與董事會一道為公司價值服務;社會學視角的資源依賴理論,則強調資源目標實現的外部環境權變性,提出“環境不確定性偏好”假說[13]。以上假說都有一定的實證支持[14-15]。

但上述這些研究缺乏關注在設立黨組織的中國政治資源企業中,董事長與總經理二職合一是否對其企業運營績效效率有顯著影響。采用OECD組織二職分離的原則,根據交易成本和代理理論[10-11]的觀點,CEO二職分離會增強了董事會獨立性,提高董事會重大問題決策和執行效率,更有利于提高企業績效能力。為此使用兩職分離這個組織特征變量,依據研究分析和假設驗證需要,進一步將企業績效能力分為經營規模(a)和經營效益(b)兩個方面(以下假設類似),故提出以下研究假設:

H1a:在中國政治資源企業中,實行董事長總經理二職分離的企業在資本保值增值與企業發展績效能力方面顯著大于實行董事長總經理二職合一的企業。

H1b:在中國政治資源企業中,實行董事長總經理二職分離的企業在企業盈利績效能力方面顯著大于實行董事長總經理二職合一的企業。

(二)資源依賴理論、政治聯系理論與企業書記兼任假設

隨公司績效影響因素研究的深入,側重企業內部關系的治理研究轉向企業外部法律制度和政治聯系等治理環境方面。在企業個體層面,以社會資本為構架,關注新興經濟中一種特殊的管理者連帶,即政治連帶(Political Ties),拓展了公司政治關聯的研究空間。企業通過控股股東、董事會成員、經理層等政治關系渠道與政府建立個人關聯獲取收益。政治連帶強度通常以公司大股東或高管人員是現任或前任政府官員、代表委員以及公司高管與各級政府官員的密切接觸程度來測量[16]。在企業層面,西方國家中企業行為主要有游說、報告調查、合法行動、政治捐款、私人服務和選民培養等類型[17],而中國主要有直接參與、代言人、信息咨詢、調動社會力量、政府關聯、財務刺激和制度創新等形式[18]。然而,這些研究很少關注:一是設立黨組織這一具有中國特色的重要的企業政治聯系;二是該類中國企業黨委書記交叉任職的績效問題。

依據資源依賴理論[13]的觀點,環境給組織提供關鍵資源,對資源需求構成組織的外部依賴,資源稀缺性和重要性決定組織依賴性本質、范圍與影響程度。企業作為需要資源的一方會對控制資源的一方政府關系產生依賴性,進而企業掌握政治資源的多寡會對其財務績效能力產生影響[19]。進一步,企業政治聯系作為一種重要的企業政治資源,設立黨組織和黨委書記的企業有利于與政府溝通,依據政治聯系幫助之手理論[20],黨委書記兼任董事長或總經理有助于企業加強外部政治關聯和提高企業績效能力[6],故提出以下研究假設:

H2a:在中國政治資源企業中,實行黨委書記與董事長總經理政企任職合一的企業與實行黨委書記與董事長總經理任職分離的企業在企業資本保值增值與發展績效能力方面有顯著差異。

H2b:在中國政治資源企業中,實行黨委書記與董事長總經理政企任職合一的企業與實行黨委書記與董事長總經理任職分離的企業在在企業盈利績效能力方面有顯著差異。

(三)公司產權控制理論與內部控制人假設

公司控制權是配置公司資源、協調公司經濟運行的權力。企業所有權與內部經營控制自1932年由Berle等提出至今仍是一個經典的研究問題[10],Kang 和 Shivdasani[21]及 La Porta 等[22]實證發現,經濟發達國家的公司最終控制權掌握在國家或私人家族手中,而新興經濟體最終控制權更加集中。Tian和Estrin(2008)[23]使用中國上市公司1994-2004年的數據實證研究發現,由于所有權集中和政府偏袒政府,公司所有權對企業價值呈U形關系。李斌和孫月靜(2011)[24]認為上市公司中控制權對公司績效有顯著影響,且在實際控制人不同的公司里影響也不盡相同。然而,這些研究很少關注設立執政黨基層組織的政治資源企業控制權不同類型對企業績效的影響。

王鵬和周黎安(2006)[25]根據2001-2004年中國A股市場數據,研究控股股東的控制權和所有權對公司績效的影響。結論表明,給定其他情況,控股股東為國有控股的上市公司時其公司績效更好。國有控股上市公司雖然在治理機制方面存在許多缺陷,但因其激勵結構的特點,與私人控股的公司相比,其侵占公司利益的激勵可能更弱。國有類型要完成國家計劃政治任務,強調國有資本保值增值與市場控制權;民營類型被認為具有市場經濟決策靈活性,強調經營效益,結合中國企業當前實際,本研究將中國政治資源企業分為兩類,一是各級國資委派出任命代表的國有企業類型,二是實際家族或自然人為主體的民營企業類型,提出以下研究假設:

H3a:在中國政治資源企業中,企業資本保值增值與發展績效能力方面,最終控制人為民營家族企業顯著小于最終控制人為國有企業類型的企業。

H3b:在中國政治資源企業中,企業盈利能力方面,最終控制人為民營家族企業顯著大于最終控制人為國有企業類型的企業。

(四)企業生命理論與公司年齡假設

年齡表示生命體在生命周期中所處位置及其生存狀態的測度。企業作為生命體組織,可以用年齡來描述其從誕生到死亡的整個生命過程。Yan等(2007)發現企業年齡在公司創始人價值觀對公司業績中起調節效應[26]。Kotha 等(2011)[27]研究認為年老公司比年輕公司有更高的產出數量,而年輕企業比年老公司有較高競爭力,但目前這些研究很少關注中國政治資源企業成長特征對企業績效影響。

依據組織生態學的觀點[28],年輕組織具有較高的倒閉率,而過了高死亡期后,年齡較大的組織具有更強的環境適應能力以及維護更新資源的能力,表現出更好的績效能力。自改革開放以來,中國企業平均壽命約6.7年。在企業成立前10年中,企業的死亡概率逐年增高,在5歲時達到第一個概率0.2301的死亡高峰,隨后死亡概率開始逐漸降低[29]。本文以企業成立年齡是否大于中國企業平均壽命(約為6.7年)為界確定企業成立時間長短作為組織生態化和合法化解釋變量,研究設立黨組織的政治資源企業的年齡對其財務績效能力的影響,故提出以下研究假設:

H4a在中國政治資源企業中,企業資本保值增值與發展績效能力方面,成立年齡大于預期壽命(6.7年)的企業優于成立年齡小于預期壽命的企業。

H4b:在中國政治資源企業中,企業盈利的績效能力方面,成立年齡大于預期壽命的企業優于成立年齡小于預期壽命的企業。

三、非參數檢驗研究設計

(一)變量與方法選擇

1.前因變量

根據研究命題將組織特征變量作為前因變量,具體包4個二分變量;

二職合一變量。董事長總經理由一人擔任定義為1,否則定義為0。

黨企聯系變量。企業黨委書記兼任董事長或總經理定義為1,否則定義為0。

企業控制權狀變量。自然人家族控股民營企業或國家控股民營企業定義為1,國有上市公司或各級政府國資委為其實際控制人的企業定義為0,

企業年齡變量。企業成立時間長度大于企業預期壽命(6.7年)定義為1,否則定義為0。

2.結果變量

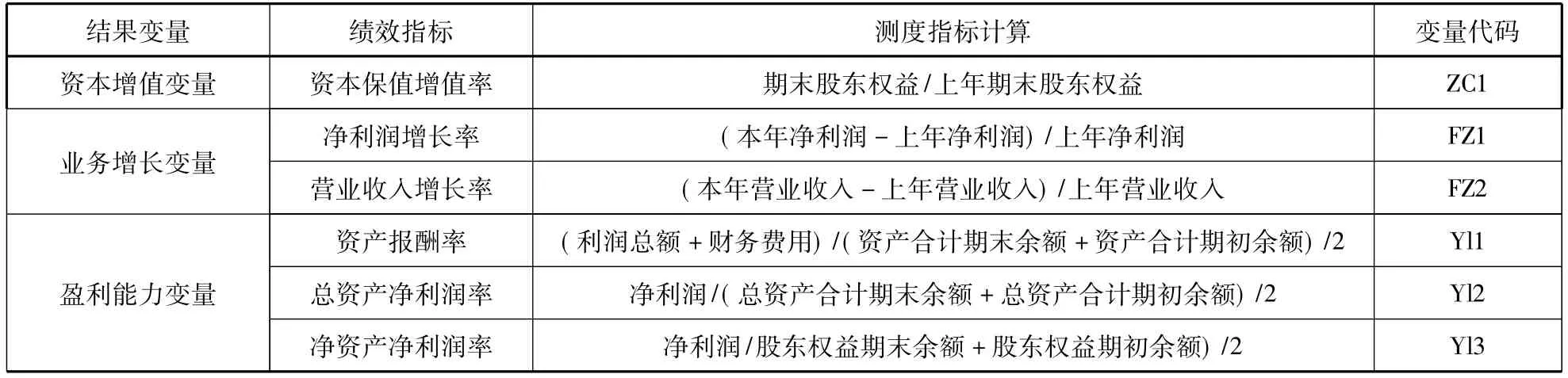

以企業資本增值、業務增長和盈利能力3個企業績效能力為結果變量,以國內劉芍佳等[30]、徐莉萍等[31]、李維安等[32]對公司績效能力研究文獻為參照,選取資本保值增值率、凈利潤增長率、營業收入增長率、資產報酬率、總資產凈利潤率、凈資產收益率等6個指標分別作為公司資本增殖、業務增長與盈利能力績效的替代變量(表1)。

3.假設檢驗方法選擇

表1 結果變量及其財務績效指標

由于多數企業財務比率數據不符合正態概率分布[33-34],本研究采用非參數檢驗進行實證研究[35]。

統計學家Conover(1999)[36]的研究表明,當統計檢驗做出錯誤結論代價很高時應重視非參數方法的使用。非參數方法除模型簡約、演繹嚴密特點外,結論穩健性是其最大優勢,即參數模型假設不成立的情況下它比參數模型更有效。當參數方法不太適用時,非參數方法比參數方法更有效地利用數據(Conover,1999:1-3)。他后來進一步指出,使用一種統計方法時不僅要問它穩健嗎?還要問它有效嗎?統計方法當然應該穩健,使其顯著性水平接近真實顯著性水平,但更應該是有效的,以有效地利用和處理數據以及拒絕錯誤的零假設。如果數據顯然來自非正態分布,或不適合用參數方法的分布,那么這時應當考慮非參數檢驗方法(Conover,1999:114-118)。

綜上分析,本研究采用非參數檢驗方法進行假設檢驗,并采取以下設計進一步增強假設檢驗結論的有效性:(1)業務增長和盈利能力結果變量采用多個財務指標作為替代變量進行檢驗;(2)結果變量指標使用2006-2010年5個年份數據,避免使用單一年份時間維度上的敏感性問題;(3)同時觀察結果變量的均值和中位數,采用四種非參數統計量比照檢驗,并進行結論一致性判斷。在小于30%,超過30%、60%、80%的企業財務績效能力指標通過四種非參數統計量檢驗時,認為研究假設沒有得到支持、得到部分支持、總體支持和支持。

假設檢驗步驟:首先對上述結果變量數據的正態性進行偏度分析和One-Sample Kolmogorov-Smirnov正態性檢驗,確定本研究假設非參數檢驗方法合理性;后用Mann-Whitney Test,Median Test,Kolmogorov-Smirnov Test,Kruskal-Wallis Test 4種非參數檢驗方法對研究假設進行檢驗。其中,前兩種檢驗對分布的一維數字特征比較敏感,后兩種檢驗對分布總體特征比較敏感。上述非參數檢驗統計量及其數學公式詳見Conover(1999),限于文章篇幅,此處不再贅述。

(二)數據來源與樣本

本文選擇2006-2010年深滬A股上市公司作為研究樣本。企業財務績效數據源于CSMAR財務報表數據庫,前因變量數據來自對CSMAR治理數據庫、上海和深圳證券交易所公布的上市公司各年年報信息、樣本企業官方網站披露的研究報告以及高管簡歷信息的手工整理。在樣本選擇中,首先從CSMAR數據庫2010年底深滬上市的2423家公司中,剔除B股中小板以及數據缺失的公司,將其與CSMAR治理數據庫中的董事長、總經理和黨委書記數據匹配,并通過年報信息進行手工比對,考慮到使用面板數據,可能存在時間序列相關威脅,剔除序列相關和趨勢值以保證組內樣本點的獨立性,最后得到174個上市公司491個有效觀測值。

在491個有效觀測值中,各年份觀察值個數分別為2006年92個、2007年93個、2008年94個、2009年107個、2010年105個;按樣本企業經營地區劃分,取自東北、華北、華東、華南、華中、西南、西北各區的觀察值個數分別為27個、56個、170個、48個、98個、59個和33個,華東地區最多,占34.6%;從行業分布看,取自工業、商業、公用事業、房地產、金融和綜合行業的觀察值個數分別為271個、60個、70個、10個、4個和78個,工業行業最多,占55.2%。按照企業實際控制人類型分,取自國有企業、國家控股民營企業和自然人控股民營企業的觀察值個數分別為421個、20個、50個國有企業占85.7%。

四、實證結果分析

(一)結果變量統計描述

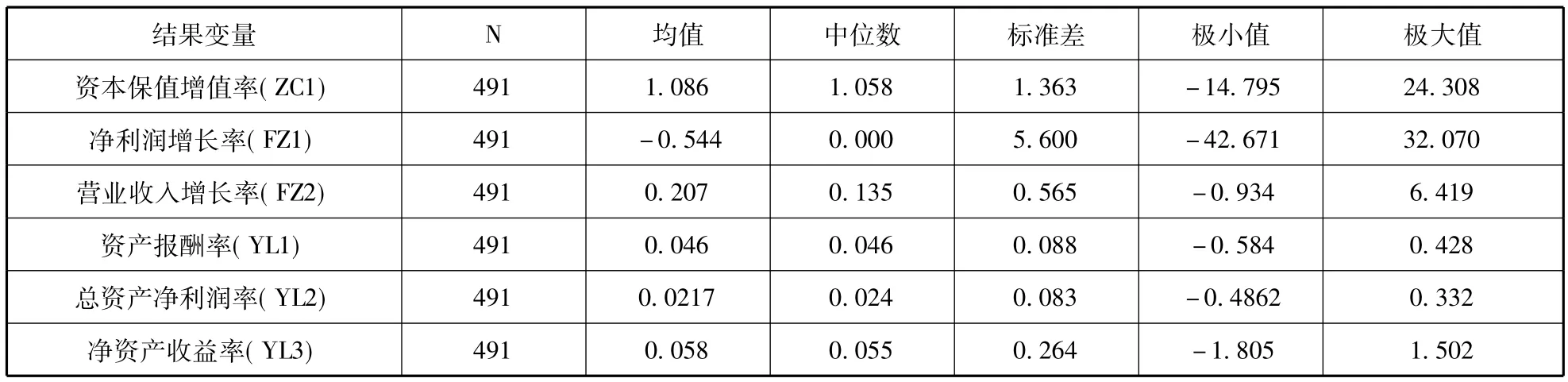

結果變量中除資產報酬率和總資產凈利潤率外,其他指標均值絕對值都超過中位數絕對值,說明各項比率都呈現非對稱分布。在均值與中位數有較大差異的情況下,使用中位數判斷和基于秩的非參數檢驗會得到更好的功效(表2)。

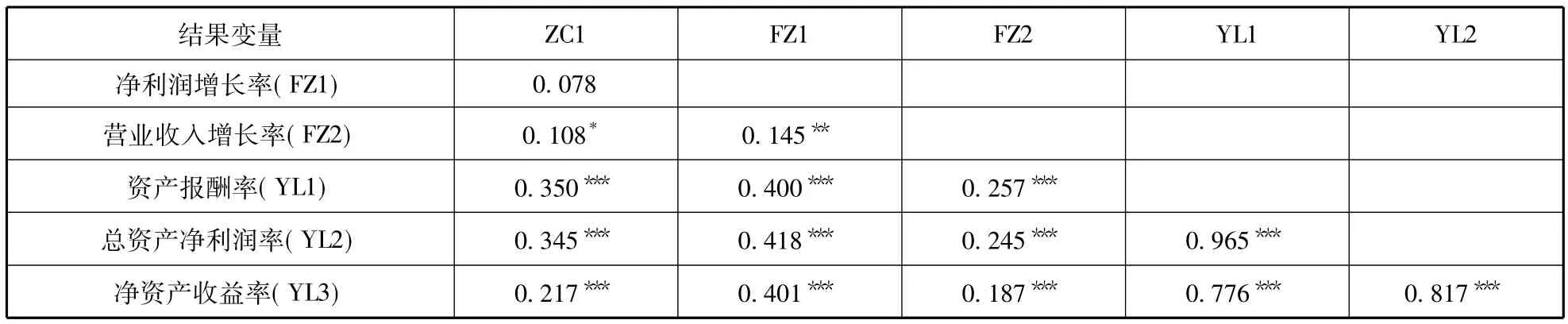

從表3發現,除凈利潤增長率(FZ1)與資本保值增值率(ZC1)Spearman相關關系不顯著外,其余結果變量指標間的Spearman相關關系顯著,說明中國政治資源企業資本保值能力、業務增長能力與公司盈利能力等3種財務績效能力之間具有顯著的關聯性。

(二)結果變量正態性檢驗

除凈利潤增長率(FZ1)外,其他指標偏度絕對值是該指標標準差的5倍以上,P Kolmogorov-Smirnov<0.001,由檢驗知其不符合高斯分布假設(表4)。如果采用參數方法檢驗,檢驗結果可能偏離真實的顯著性,造成偽統計檢驗。所以本研究采用非參數方法檢驗各項命題是合理的。

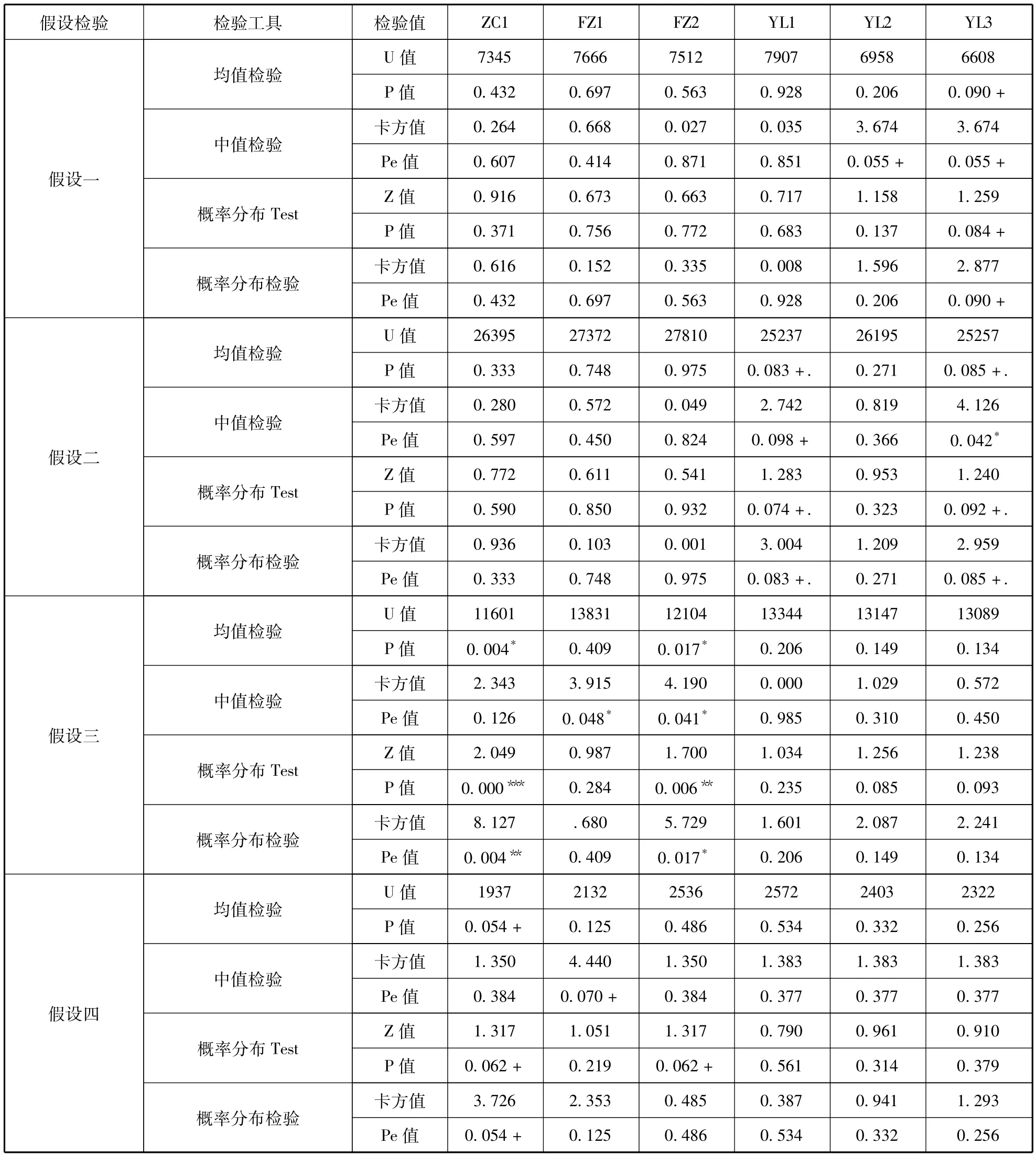

(三)非參數假設檢驗結果

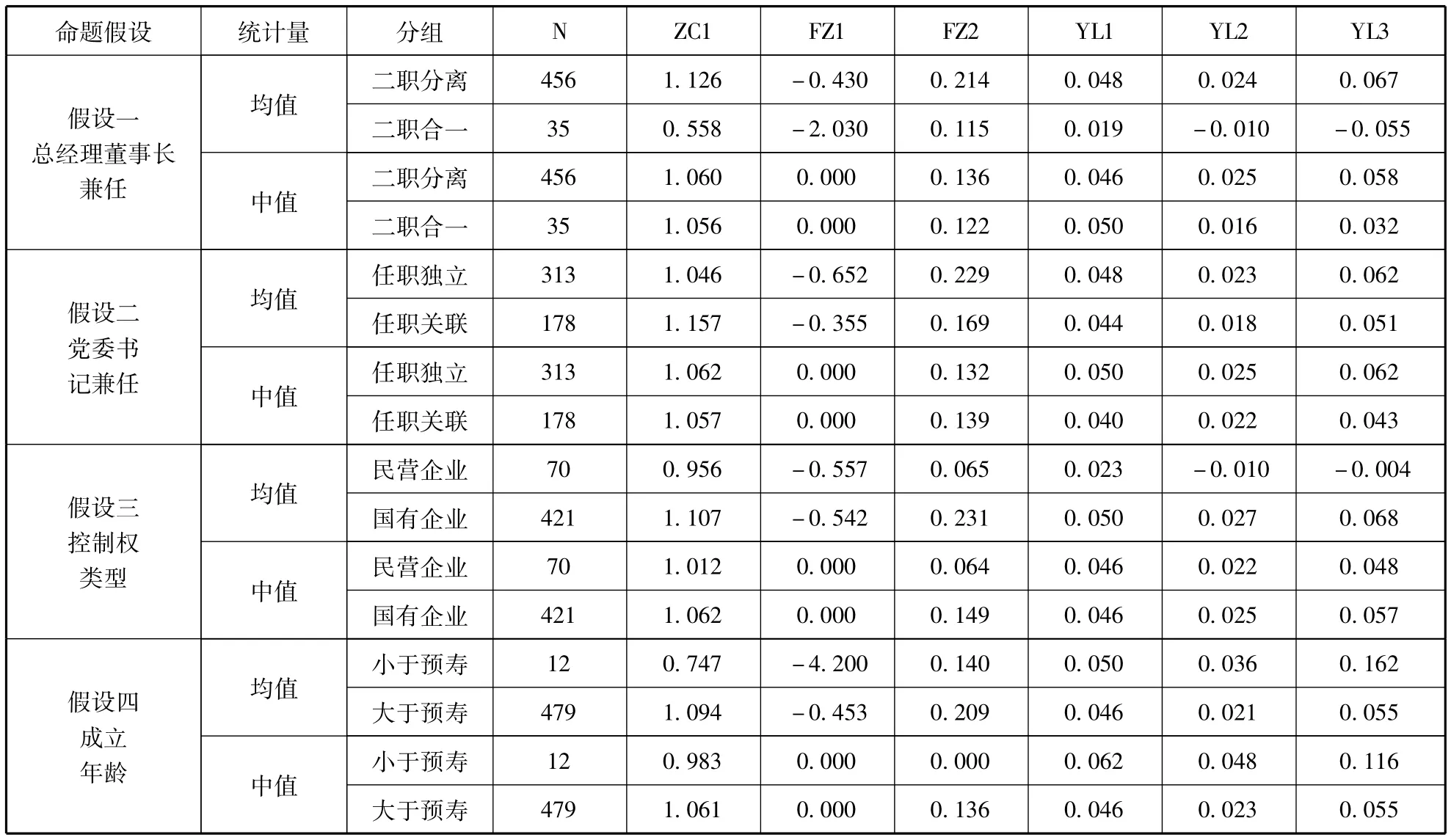

表5反映了中國政治資源企業不同組織特征下,企業財務績效能力的差異和差異方向。在總經理董事長二職分離情況下,各項財務能力指標均值和中位數總體上優于合一情況。企業黨委書記不兼董事長總經理時,各項財務盈利能力指標均值和中位數優于書記兼任情況。國有企業各項財務績效能力均優于民營企業。成立時間較長的企業增值增長能力指標的均值和中位數優于成立時間短的公司,而企業盈利能力則相反。上述這些差異是否顯著需要通過非參數檢驗(表6)予以驗證。

在中國政治資源企業中,由表5和表6對本研究假設檢驗如下:董事長總經理二職分離指標在資本增值能力(資本保值增值率)和業務增長能力(業務收入增長率、凈利潤增長率)方面與其二職合一沒有顯著的差異(p Mann-Whitney,p Kolmogorov-Smirnov,p Median,p Kruskal Wallis 均大于0.1),檢驗結果不支持假設H1a。董事長總經理二職分離在總資產利潤率、凈資產利潤率與其二職合一存在顯著差異(p Mann-Whitney<0.1,p Kolmogorov-Smirnov < 0.1,p Median <0.1,p Kruskal Wallis<0.1),假設H1b部分得到支持。

表2 結果變量的均值、中位數、標準差和極值

表3 結果變量的Pearson相關系數

表4 非參數正態分布檢驗

表5 命題假設描述統計量

黨委書記不兼任董事長總經理在資本增值能力、業務增長能力方面與黨委書記兼任沒有顯著的差異(p Mann-Whitney,p Kolmogorov-Smirnov,p Median,p Kruskal Wallis均大于0.1),檢驗結果不支持假設H2a。黨委書記不兼任董事長總經理在資產報酬率、凈資產利潤率方面與黨委書記兼任存在顯著差異(p Mann-Whitney<0.1,p Kolmogorov-Smirnov < 0.1,p Median <0.1,p Kruskal Wallis<0.1),假設H2b總體得到支持。

國有類型企業資本增值能力(資本保值增值率)與民營類型企業存在明顯差異(p Mann-Whitney=0.004< 0.01,p Kolmogorov-Smirnov <0.01,p Kruskal Wallis=0.004<0.01);國有類型企業業務增長能力(營業收入增長率)與民營類型企業存在明顯差異(p Mann-Whitney=0.017<0.05,p Median=0.041< 0.05,p Kolmogorov-Smirnov=0.006< 0.01,p Kruskal Wallis=0.015<0.01),故假設H3a總體得到支持。民營類型企業在盈利能力方面與國有類型企業沒有顯著差異(p Mann-Whitney,p Median,p Kruskal Wallis均大于0.1),故假設H3b沒有得到支持。

成立年齡較長(大于預期壽命)的企業資本增值能力和業務增長能力與成立年齡較短的企業存在顯著差異(資本保值增值率:p Mann-Whitney< 0.1,p Kolmogorov-Smirnov < 0.1,p Kruskal Wallis<0.1;營業收入增長率:p Kolmogorov-Smirnov<0.1),故假設H4a部分得到支持。而成立年齡較長的企業盈利能力與成立年齡較短的企業沒有顯著差異,故假設H4b沒有得到支持。

五、研究結論與管理應用

(一)研究結論

理論上界定了政治資源企業這一重要組織現象,提出設立黨組織的中國特色政治資源企業,進一步發展了企業政治關系理論。將該類企業作為研究對象,基于中國A股上市公司樣本及相關理論,就該類企業4個基本組織特征對3種財務績效能力的影響進行實證檢驗。

鑒于財務績效數據的非正態性,采用非參數統計量進行實證檢驗。研究發現,在設立黨組織的政治資源企業中,(1)成立年齡和企業控制權對企業資本增值和業務增長能力有顯著影響,但對其盈利水平不顯著;(2)董事長總經理二職分離、企業書記不兼董事長總經理對企業盈利能力有顯著影響,但對其企業資本增值和業務增長能力不顯著。

表6 命題假設非參數檢驗

本研究發現,采用生物學觀點(企業年齡)對中國政治資源企業財務績效能力提高有解釋能力。同時,董事長總經理二職分離有助于提高財務盈利能力,表明代理理論在中國政治資源企業中有一定的解釋能力。企業黨委書記不兼董事長總經理更能提高企業盈利能力,說明在中國情境下基于制度合法化的制度理論可能比資源依賴理論更有解釋力。

(二)管理應用

本研究的政策建議為:在中國政治資源企業的組織戰略變革決策中,特別在解決當前國企黨建的“交叉任職”“雙肩挑”等棘手問題時,慎重考慮每一組織特征所達到實際效果,具體的管理政策應用為以下4方面。

第一,本論文實證發現,成立年齡較長的政治資源企業在資產保值、業務增長方面有更好的財務績效能力。因此重視企業的管理經驗和創新能力長期積累對企業成長有重要意義,短期企業行為對企業成長產生不利影響。

第二,企業黨委書記不兼任董事長和總經理,有利于提高中國政治資源企業的盈利能力。研究表明,公司黨委書記兼任基于制度依存而僅非資源依賴,政治資源企業的政治優勢的發揮比較弱,而作為組織合法性的要求比較強。

第三,董事長總經理分離有利于提高政治資源企業的盈利能力。由于中國政治資源企業績效行為的復雜性,“經濟理性與金錢至上”在中國政治資源企業背景下“并不萬能”,必須將委托代理理論與其他影響因素相結合,以有效解釋中國情景的企業的績效能力。

第四,如何理解本研究國有企業比民營企業在資產保值和業務增長方面有更好的表現?在中國情景下,國有企業經營控制權掌握在各級國資委派出的代表手中,這些“企業官員”對“任職目標責任書”的重要業績指標:國有資產保值增值和公司業務增長非常關注,忽視僅作考核參考的企業盈利能力(與政策行業有關),可見企業行為模式反映了某些企業特征。

本文研究局限在于:(1)研究樣本僅收集到174家中國A股上市公司數據,很多非上市政治資源企業,沒有得到相應的樣本體現;(2)僅研究上市公司五年數據樣本,選擇樣本時間窗口有限;(3)僅考慮中國內地政治資源企業,其他有執政黨地位國家地區沒有考慮。

[1]Lux S,Crook TR,Leap T.Corporate Political Activity:The Good,the Bad,and the Ugly [J].Business Horizons,2012,55(3):307-312.

[2]Sawant,RJ.Asset Specificity and Corporate Political Activity in Regulated Industries[J].Academy of Management Review,2012,37(2):194-210.

[3]Getz KA.Public Affairs and Political Strategy:Theoretical Foundations[J].Journal of Public Affairs,2002(4):305-329.

[4]Peng MW,Luo Y.Managerial Ties and Firm Performance in a Transition Economy:The Nature of a Micro-macro Link[J].Academy of Management Journal,2000,43(3):486-501.

[5]李維安,邱艾超,古志輝.雙重公司治理環境、政治聯系偏好與公司績效——基于中國民營上市公司治理轉型的研究[J].中國工業經濟,2010(6):85-95.

[6]Chang EC,Wong SML.Political Control and Performance in China's Listed Firms [J].Journal of Comparative Economics,2004,32(4):617-636.

[7]高紅波,邱觀建.共產黨支部:非公有制企業的一種政治資源[J].社會主義研究,2012(1):76-79.

[8]陳世瑞.國企黨建與法人治理結構協同性初探[J].華東經濟管理,2012,26(1):105-110.

[9]Boyd BK,Haynes KT,Zona F.Dimensions of CEOBoard Relations[J].Journal of Management Studies,2011,48(8):1892-1923.

[10]Berle AA,Means GC.The Modern Corporation and Private Property[M].New York:Harcourt,Brace and World,Inc,1932.

[11]Fama EF.Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980,84(2):288-307.

[12]Davis JH,Schoolman D,Donaldson L.Toward a Stewardship Theory of Management[J].Academy of Management Review,1997,22(1):20-47.

[13]Pfeffer J,Salaneik,G.The External Control of Organizations:A Resource Dependence Perspective[M].New York:Harperand Row,1978.

[14]Peng MW,Li Y,Xie E,et al.CEO Duality,Organizational Slack,and Firm Performance in China[J].Asia Pacific Journal of Management,2010,27(4):611-624.

[15]Peng MW,Zhang S,Li X.CEO Duality and Firm Performance during China's Institutional Transitions[J].Management and Organization Review,2007,3(2):205-225.

[16]羅明新,馬欽海.公司政治關聯國外研究新進展[J]. 預測,2011,30(2):77-80.

[17]Getz KA.Selecting Corporate Political Tactics[M]//Barry MM.Corporate Political Agency:The Construction of Competition in Public Affairs.Newbury Park,CA:Sage,1993:242-273.

[18]田志龍,賀遠瓊.公司政治行為:西方相關研究的綜述與評價[J].中國軟科學,2003(2):68-73.

[19]徐細雄,楊 卓,劉 星.企業政治關系研究前沿探析[J].外國經濟與管理,2010(3):26-32.

[20]Qian Y.Enterprise Reform in China:Agency Problems and Political Control[J].Economics of Transition,1996,4(2):427-447.

[21]Kang JK,Shivdasani A.Firm Performance,Corporate Governance and Top Executive Turnover in Japan[J].Journal of Financial Economics,1995,38(1):29-58.

[22]La Porta R,Florencio LS,Shleifer A,et al.Law and Finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[23]Tian L,Estrin S.Retained State Shareholding in Chinese PLCs:Does Government Ownership always Reduce Corporate Value?[J].Journal of Comparative Economics,2008,36(1):74-89.

[24]李 斌,孫月靜.中國上市公司控制權特征及其對公司績效的影響:基于改進的投票概率模型[J].中國軟科學,2011(1):124-134.

[25]王 鵬,周黎安.控股股東的控制權、所有權與公司績效:基于中國上市公司的證據[J].金融研究,2006,(2):88-98.

[26]Yan L,Zhao H,Baron RA.Influence of Founder-CEOs'Personal Values on Firm Performance:Moderating Effects of Firm Age and Size [J].Journal of Management,2007,33(5):673-696.

[27]Kotha R,Zheng Y,George G.Enter into New Niches:The Effects on Firm Age and the Expansion of Technological Capabilities on Innovative Output and Impact[J].Strategic Management Journal,2011,32(9):1011-1024.

[28]Carroll,GR.A Stochastic Model of Organization Mortality:Review and Reanalysis [J].Social Science Research,1983,12(4):303-329.

[29]王 峰.企業規模、效益、年齡和企業生存:理論與再認識[J].未來與發展,2011(7):73-79.

[30]劉芍佳,孫 霈,劉乃全.終極產權論、股權結構及公司績效[J].經濟研究,2003(4):51-63.

[31]徐莉萍,辛 宇,陳工孟.股權集中度和股權制衡及其對公司經營績效的影響[J].經濟研究,2006(1):90-100.

[32]李維安,孫 文.董事會治理對公司績效累積效應的實證研究[J].中國工業經濟,2007(12):77-84.

[33]Kahle KM,Walkling RA.The Impact of Industry Classifications on Financial Research [J].Journal of Financial and Quantitative Analysis.1996,31(3):309-335.

[34]薛 躍,韓之俊,溫素彬.上市公司財務比率正態分布特性的實證分析[J].管理工程學報,2005,19(2):143-145.

[35]雷海民,梁巧轉,李家軍.公司政治治理影響企業的運營效率嗎?—基于中國上市公司的非參數檢驗[J].中國工業經濟,2012(9):109-121.

[36]Conover WT.Practical Nonparametric Statistics[M].3rd.New York:John Wiley,1999.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14