我國上市公司內部控制效率與盈余質量的動態依存關系研究

2013-08-23 07:39:56佟巖徐峰

中國軟科學 2013年2期

佟巖徐峰

(北京理工大學 管理與經濟學院,北京100081)

一、引言

無論是薩班斯法案,還是內部控制基本規范,其主要目的之一都是通過有效的內部控制提高盈余質量[1],因為有效的內部控制可以減少盈余錯報和管理者的機會主義行為,進而提高盈余質量[2][3],而效率低的內部控制則缺乏責任劃分機制,會計確認不恰當,會計信息不確定性大[4][5]。中航油新加坡公司等案例充分說明,大量公司破產是由于內控不力導致的。內部控制效率低下,使得管理層有機會在不受監督的情況下進行盈余管理,降低財務信息的可靠性和相關性,誤導外部投資者。我國財政部等五部委2008年發布了《企業內部控制基本規范》,2010年發布了《企業內部控制配套指引》,經過2011年首先在境內外同時上市的公司施行,已于2012年在主板上市公司全面實施。在此背景下,研究內部控制效率對盈余質量的影響具有重要的現實意義。

與此同時,為了解決代理問題,需要在委托人和代理人之間建立一套機制,以使代理人的行動向委托人利益最大化的方向努力,這個機制一般都通過公司章程、合同等契約形式固定下來。作為合同基礎的理想標準應該是代理人的努力程度,但由于代理人努力程度很難察覺且無法量化,決定了它不可能直接或間接作為契約簽訂和執行的基礎。進一步來看,在現實的經濟生活中,由于個人的有限理性、外在環境的復雜性、信息的不對稱和不完全性,契約當事人或仲裁者無法證實或觀察一切[6],往往造成契約條款的不完全。此時更要求作為契約簽訂和執行基礎的必須是能被委托人和代理人觀測到的共同信息。會計數據,特別是會計盈余自然而然成為契約簽訂和執行基礎的共同信息[7]①除了會計數據作為代理人努力程度的近似計量之外,還可采用諸如股價等信息來衡量。但囿于我國證券市場的發展水平,目前較少有企業直接將股票價格作為契約基礎。,其質量的變動會影響契約的完備性,進而對企業內部控制效率產生影響。

雖然已有大量文獻驗證了高效的內部控制能夠提高盈余質量,但少有文獻關注盈余質量對內部控制效率的動態反作用。而且,即使是前者,研究也多以內部控制報告中是否包含重大缺陷作為內控效率指標、以對應計項目的操縱來衡量盈余質量。德勤中國2010年對中國上市公司內部控制狀況的調查表明[8],中國上市公司內控評價報告的可靠性無法保證。因此,僅以企業是否披露內部控制評價報告或是否存在重大缺陷來度量內控效率不夠可靠和有效。另外除操縱應計項目之外,管理層還能通過真實盈余管理等方式操縱盈余,進而降低盈余質量。

所以本文采用“迪博·中國上市公司內部控制指數”衡量內控效率,從應計項盈余管理和真實盈余管理兩個盈余質量的度量角度出發,檢驗內部控制效率與盈余質量之間的關系。我們發現:內部控制效率高的公司盈余管理程度較低,即盈余質量較高;同時,盈余質量較低,即盈余管理程度較高的公司其內部控制效率也較低。

本文的主要貢獻在于:第一,采用結構方程的方法,使用大樣本數據研究檢驗了內部控制效率與盈余質量之間的動態依存關系,提供了有益的經驗證據。第二,為了解應計項盈余管理與真實盈余管理的現實情況,為研究新會計準則實施后我國上市公司盈余管理方式的轉變提供了相關資料。

二、制度背景與文獻綜述

(一)我國上市公司內部控制與盈余質量的發展

相比西方國家對企業內部控制體系的關注,我國的有關實務操作和學術研究起步較晚,從20世紀90年代中后期才逐漸開始。這一方面受到我國赴海外上市公司需要按照上市地規范進行操作的影響,另一方面更重要的是,我國上市公司的盈余質量偏低,各種造假和盈余管理層出不窮。2001年銀廣夏事件成為當時的一個典型代表。這雖然與我國證券市場的歷史發展有關,但企業缺少合理有效的內控不能不說是重要影響因素之一。

2007年,證監會、上交所、深交所要求上市公司必須在年度報告中全面披露內部控制的建立健全情況。2008年,財政部、證監會、審計署、銀監會、保監會五部委聯合發布《企業內部控制基本規范》,并于2010年發布《企業內部控制配套指引》,為企業實施內部控制,對內部控制進行自評估及注冊會計師對內部控制進行審計提供技術標準和依據,為我國企業內部控制體系有效運作提供了指引。以此為代表的內部控制體系已經于2011年在境內外同時上市的公司開始實施,并于2012年開始在主板上市公司實施。

另一方面,隨著2007年上市公司正式開始實施2006年財政部發布的新會計準則,上市公司的盈余管理方式及其形成的盈余質量也逐漸發生著變化[9]①Healy and Wahlen(1999)認為所謂盈余管理是指管理高層運用其對財務報表的主觀判斷,或構建某些交易及更改交易時間以改變財務報表,進而誤導利害關系人對公司經營結果的認知。顯然盈余管理會帶來盈余質量的降低,故而本文將其作為盈余質量的度量標準。。通常,實務界主要通過會計造假、應計項操縱(Accrual-Based Earnings Management)和真實活動操控(Real Activities Manipulation)這三種途徑實施盈余管理②其中會計造假是違反會計準則的操縱行為;應計項操縱是利用會計政策和會計估計的選擇空間進行的應計盈余管理;真實活動操控是指管理層有意采用非最優的經濟活動進行的真實盈余管理,其通過改變企業經濟活動(操控銷售、操控生產、削減研發支出、出售固定資產或有價證券等)影響企業現金流,同時還可以逃避外部審計的監督。。我國的會計準則變化雖然一直貫徹了穩健性原則[10],但實證研究發現,2006年新會計準則的應用僅改變了上市公司盈余管理的具體方法,卻無法從總體上約束盈余管理行為[11]。而且隨著會計制度趨于嚴謹、監管力度不斷加強,應計項的操縱空間不斷減少,真實盈余管理已經切實存在[12],并有逐漸增多的趨勢[13]。西方有關研究已經發現企業通過減少研發費用或調整其處理方法來滿足盈余標準[14][15]、出售固定資產以避免報告虧損[16][17]、控制支出進行盈余管理[18][19]等,真實盈余管理逐漸增多[20]。進一步來看,真實盈余管理以犧牲公司未來經營能力為代價,最終會損害企業價值[21],且管理層甚至可以利用公司的供應商和客戶構建真實交易進行盈余管理[22],隱蔽性很強。也就是說,真實盈余管理具有嚴重的經濟后果并不易被相關利益者察覺。這亟需引起我國企業的重視。因為即使對于企業內部人,由于契約的不完備性,也存在不同層級和不同部門間的信息不對稱,這種盈余管理的可能性和危害性同樣存在。

在這樣的背景下,研究內部控制效率和盈余質量的關系對于這兩個領域的實務與研究都具有重要的意義。

(二)內部控制效率對盈余質量的影響

以美國為代表的西方國家對于內部控制有效性的最基本度量是觀察企業所披露內部控制報告中包含的重大缺陷[4][23]。在此基礎上,大量研究關注了內部控制缺陷與應計項的質量[24]。Ashbaugh-Skaife等[25]發現披露內部控制缺陷的企業的應計項噪音更多,應計項最終轉換為真實現金流的比例顯著小于內控無缺陷企業,證明內控薄弱會導致有意的盈余管理和無意的會計錯報。Chan等[26]發現報告內控缺陷的企業與未報告內控缺陷的企業相比,盈余管理程度更高。Epps和Guthrie[27]按應計項目的高低分層,將樣本分為高的正向、高的負向、低的應計項目三組,對比內部控制有缺陷的公司與沒有缺陷的公司的應計利潤,發現存在重大缺陷的公司更容易利用可操縱應計利潤進行盈余管理。總之,即企業內部控制效率與應計項質量高低顯著相關[28][29]。

近年來,也有學者發現,薩班斯法案的頒布帶來了管理層披露決策的變化和投資者對信息反應的變化[30]。在法案頒布后,操縱性應計利潤顯著減少[31],但管理層盈余操縱的行為并未減少,主要就是采取了真實盈余管理的方式[32]。

我國有學者研究發現,內部控制有效性與財務報告可靠性有顯著的正相關關系[33],認為內部控制形成了嚴謹的內部制衡關系,任何破壞規則的一方都會被及時發現并受到相應懲罰,所以管理層盈余管理行為很難成功[34],盈余管理與內部控制信息披露程度顯著負相關[35]。并且有研究發現無論是應計項操縱還是真實活動操控,都隨著內部控制制度的完善而減少[36][37]。然而,張國清[38]以2007年公司自愿提供的、并獲得外部審計師或保薦人的無保留核實意見的內部控制報告代表高質量的內部控制,發現高質量的內部控制并未伴隨高質量的盈余,內部控制質量得到改善并沒有伴隨著盈余質量的提升。

(三)盈余質量的經濟后果

高質量的盈余信息可以為使用者了解公司業績提供更多參考[39],所以企業內外的利益相關者在進行決策時更容易依賴會計盈余[40][41]。根據契約理論,盈余作為企業契約中代理人努力程度的一個很好替代[7],其質量的變動會影響契約的完備性[42]。一個典型表現是盈余質量不同的上市公司三類代理沖突的嚴重程度不同,盈余質量得到改善的上市公司代理問題也得到了相應的緩解[43],盈余質量與權益成本、債務成本負相關[41]。而且盈余質量作為很多企業管理層薪酬的標準,其改進還能夠影響薪酬業績敏感度[44][45],進而影響管理者薪酬[46]。

與之相反,低質量的盈余則會使契約的有效執行受到沖擊,特別是采取真實盈余管理的公司,其經營業績會出現明顯下滑[21]。我國學者李彬、張俊瑞也發現[47][48],操控生產的企業在其隨后兩期的經營活動中,現金流水平都低于配對樣本,操控費用的企業隨后三期的經營業績水平普遍低于配對樣本的對應水平,操控銷售的企業隨后三期的股東獲利能力和公司投資水平普遍低于配對樣本的對應水平,證實了生產操控、費用操控以及銷售操控對企業未來的業績會造成負面沖擊。

(四)對已有研究的評價

已有研究圍繞內部控制效率和盈余質量取得了很多有益成果,但仍有以下問題需要我們思考:第一,我國企業中成體系的內部控制制度建設和實施時間較短,其效率的顯現尚存在不同聲音,需要在內部控制發展越來越完善的情況下進一步研究其對盈余質量的具體影響。第二,隨著新會計準則實施時間的增長,已有的應計項盈余管理方式在發生一些變化,內部控制對于真實盈余管理所產生的效果需要重新加以驗證。第三,盈余質量有利于契約的完備,內部控制建設也是多個契約的組合,那么盈余質量能否幫助包含“信息與溝通”等核心模塊在內的內部控制實現效率提升,尚無足夠的經驗證據。所以,本文準備從理論上厘清兩者間的關系,并給予大樣本的數據檢驗,以期為相關研究提供參考。

三、內部控制效率與盈余質量的動態依存關系分析

(一)內部控制效率對盈余質量的影響

在由一系列契約聯結而成的企業中,委托人與代理人在契約的簽訂執行和監督過程中存在著信息不對稱,后者可能會借助信息優勢采取機會主義行為而不能夠或者不能完滿地履行受托責任進而導致代理問題的產生。此處的代理問題既可以發生在股東與管理者之間、大股東與小股東之間,同樣也可以發生在企業內部的不同層級管理者乃至員工之間。不論代理人是誰,他都可以借助信息優勢,通過損害委托人利益來謀求個人私利。從約束機制出發,內部控制是對這些自利行為的監督和防范,提高內部控制效率可以減少盈余錯報和管理者的機會主義行為[2][3],限制盈余管理的操縱空間。特別是對企業自身來說,有效的內控可以防止發生以損害長期企業利益為代價的真實盈余管理行為,避免業務部門管理者為了實現薪酬契約的目標而在職權范圍內破壞正常的經營秩序。所以,本文提出假設1。

H1:內部控制效率高的企業其盈余質量也較高,反之亦然。

(二)盈余質量對內部控制效率的影響

現代企業理論認為,市場中的企業實質上是一系列契約關系的組合和法律虛構[49],這種契約關系不僅存在于企業與供應商、顧客、債權人等之間,而且也存在于企業內部不同部門以及不同層級的管理者和員工之間。締約各方通過契約明確約定各自的權利及義務,形成一個有序運轉的整體。可是在現實的經濟生活中,由于個人的有限理性、外在環境的復雜性、信息的不對稱和不完全性,契約當事人或仲裁者無法證實或觀察一切[6],往往造成契約條款的不完全。即使契約的簽訂是完全的,也并不代表它可以得到完全執行。

在現實經濟生活中,為了解決這一問題,需要確立一個締約雙方都能接受的標準來衡量契約的執行情況。在有效資本市場前提下,會計是信息優勢方向信息劣勢方傳遞信號的一種手段,而且是符合成本效益原則的手段之一[50]。所以以盈余為代表的會計信息作為代理人努力程度的度量[7],已經廣泛地應用于股票定價、債務契約和管理層報酬契約中[51],以促使不完全的契約盡可能執行有效,盈余質量的高低反映了契約的可靠性和可行性。進而,盈余質量會直接影響約束契約參與方的內部控制制度的建立與運行。據此,本文提出假設2。

H2:盈余質量越高的企業內部控制效率越高,反之亦然。

四、研究模型與樣本

鑒于目前對于內部控制效率的評價沒有普遍接受的方法,同時受到本文的篇幅限制,本文沒有將內部控制效率評價方法納入研究,而是選擇采用“迪博·中國上市公司內部控制指數”作為內部控制效率的代理變量①為了有效反映內部控制效率的不同角度以及保證結論的可靠,作者不僅取得了各樣本公司的內部控制總指數,而且取得了構成該總指數的其他各部分指標的具體數值作為內部控制效率的替代變量進行多角度檢驗。感謝迪博公司相關人士的數據支持,文責由作者自負。。該指數②“迪博·中國上市公司內部控制指數”設計的制度基礎為財政部等五部委的《企業內部控制基本規范》和《企業內部控制配套指引》、國資委的《中央企業全面風險管理指引》、銀監會的《商業銀行內部控制指引》、保監會的《保險機構風險管理指引》、香港會計師公會的《內部監控與風險管理的基本架構》及國內外其他的內部控制框架體系。指數的設計借鑒了國內外相關的內部控制指數研究成果,并遵循一般指數的構建程序及方法。在上述制度基礎和方法基礎之上,結合我國上市公司實施內部控制體系的現狀,基于內部控制合規、報告、資產安全、經營、戰略五大目標的實現程度設計內部控制基本指數,同時將內部控制缺陷作為修正變量對內部控制基本指數進行修正,最終形成綜合反映上市公司內控水平和風險管控能力的內部控制指數。是在中國會計學會全國重點會計課題《中國上市公司內部控制指數研究》的基礎上,由作為課題主持人之一的深圳市迪博企業風險管理技術有限公司發布的,具有一定的社會認可度。

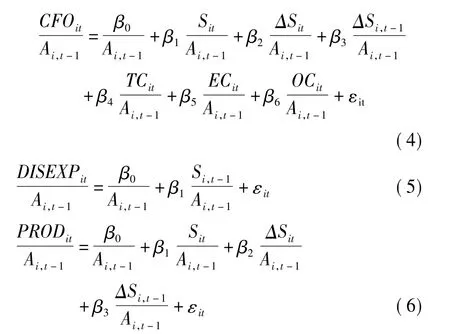

為了在當前的經濟背景下對盈余質量進行更好的度量,本文選擇了應計項盈余管理模型和真實盈余管理模型進行對照和驗證。

(一)應計項盈余管理的計量模型

國內外學者對應計項盈余管理進行了大量的實證研究,針對其目的、方式、影響因素及其產生的影響等方面都有了比較全面的探索。在這些研究中,常見的有 Healy模型、DeAngelo模型、Jones模型、修正Jones模型等。本文選用橫截面修正的Jones模型來計量應計項盈余管理的程度③夏立軍(2003)對上述大部分盈余管理模型在我國的應用性進行了研究,他認為在我國調整KS模型和基本Jones模型分行業樣本估計參數的效果最好。針對美國市場的實證研究結果也表明,截面Jones模型以及修正的Jones模型比其時間序列模型更能有效揭示公司的盈余管理水平,并且還有研究表明,截面Jones模型還優于DeAngelo模型、Healy模型和行業模型(Bartov et al.,2001)。:

按照證監會CSRC行業分類標準對兩市上市公司分行業運用OLS法估計等式(1)各變量的回歸系數α,將其帶入等式(2),估計出企業的非操控應計利潤,進而以等式(3)計算得出可操控應計利潤,用以衡量應計項盈余管理。

(二)真實盈余管理的計量模型

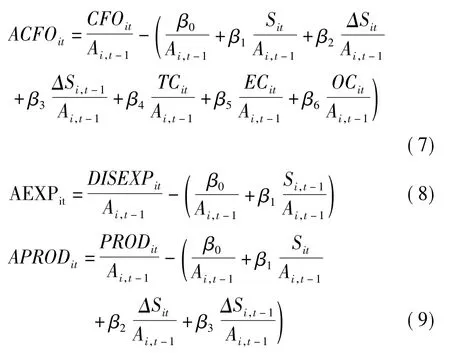

Dechow等[52]最早提出真實盈余管理計量模型,以異常經營現金流量、異常酌量性支出和異常生產成本三種變量衡量真實盈余管理的程度。隨后Roychowdhury[19]將各變量的數值由絕對量轉換為相對量,以比較不同規模企業的真實盈余管理程度。李彬、張俊瑞[53]借鑒Roychowdhury修正后的真實盈余管理計量模型,以異常值之和作為盈余管理的代理變量衡量真實活動操控行為,這一模型在我國目前關于真實盈余管理的研究中應用較多。本文參照該模型,計算異常經營現金流量(ACFO)、異常酌量性支出(AEXP)和異常生產成本(APROD)。

同上述計算應計項盈余管理的模型相同,對兩市上市公司分行業運用OLS法估計上述模型(4)(5)(6)各變量的回歸系數β,然后代入(7)、(8)、(9)求出當年異常值:

上述三種異常值產生的方式不同,對盈余產生的影響也不同。異常經營現金流ACFO是由企業通過銷售折扣或放寬信用政策等促銷手段引起的,其提高了企業的當期利潤,但降低了單位產品的現金流量,導致當期經營現金流量的下降,則異常現金流量亦下降;異常酌量性支出AEXP是企業為了提高當期利潤而削減研發支出、銷售及管理費用引起的,直接提高了企業當期的現金流量;異常生產成本APROD是由過量生產引起的,通過擴大生產,企業能夠降低單位產品的成本,提高產品的邊際利潤,從而提高企業當期利潤,但過量生產同時增加了其他生產和庫存成本,導致企業當期生產成本提高,則異常生產成本亦上升。

若企業向上操控盈余,可實施的手段有:產品促銷(結果會降低ACFO);削減酌量性支出(結果會降低AEXP);過量生產(結果會提高APROD)。為系統衡量不同的真實盈余管理手段引起的盈余操控程度,本文參考 Zang[54]的做法,構建綜合真實盈余管理計量模型(10),值越高表示企業真實盈余管理程度越高,盈余質量越低。

以上各公式的變量定義如表1所示。

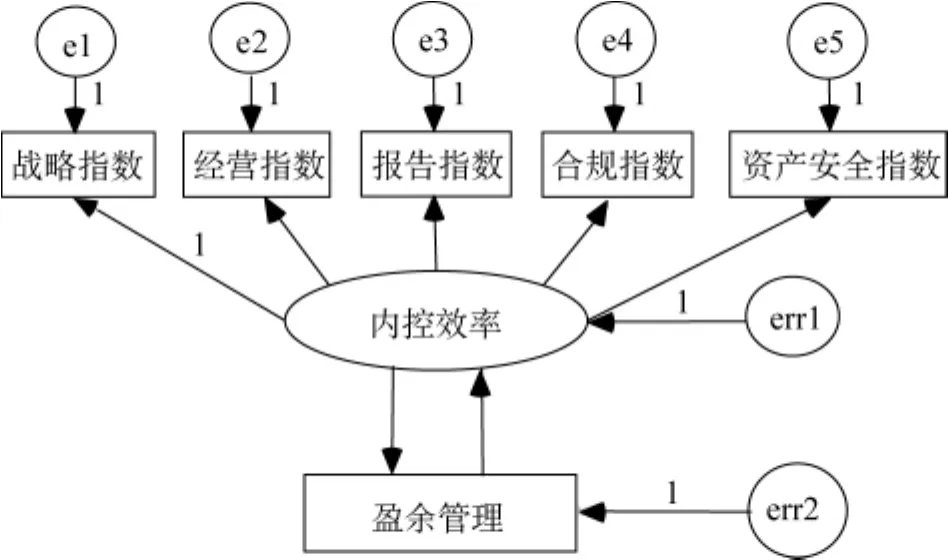

(三)結構方程模型——非遞歸模型

結構方程模型中的路徑分析模型里有兩種基本的類型:遞歸模型與非遞歸模型,其中非遞歸模型表示變量間的關系不是單向的,而是互為因果關系的。基于此可以構建內部控制效率與盈余質量間動態影響關系的模型(見圖1),用以驗證兩者的相互作用。

圖1 非遞歸模型的基本框架

(四)研究樣本

本文選取深滬兩市所有上市公司作為研究對象,剔除金融、保險類及2010年之后上市的企業,共確定樣本1659家企業,進一步剔除有數據缺失的企業,最終共得到研究樣本1580家,其中深市768家,滬市812家。按照證監會頒布的《中國上市公司分類指引》對樣本企業進行分類,相關財務數據取自CCER、RESSET數據庫,內部控制效率信息取自“迪博·中國上市公司內部控制指數”。

五、實證分析結果

(一)描述性統計分析

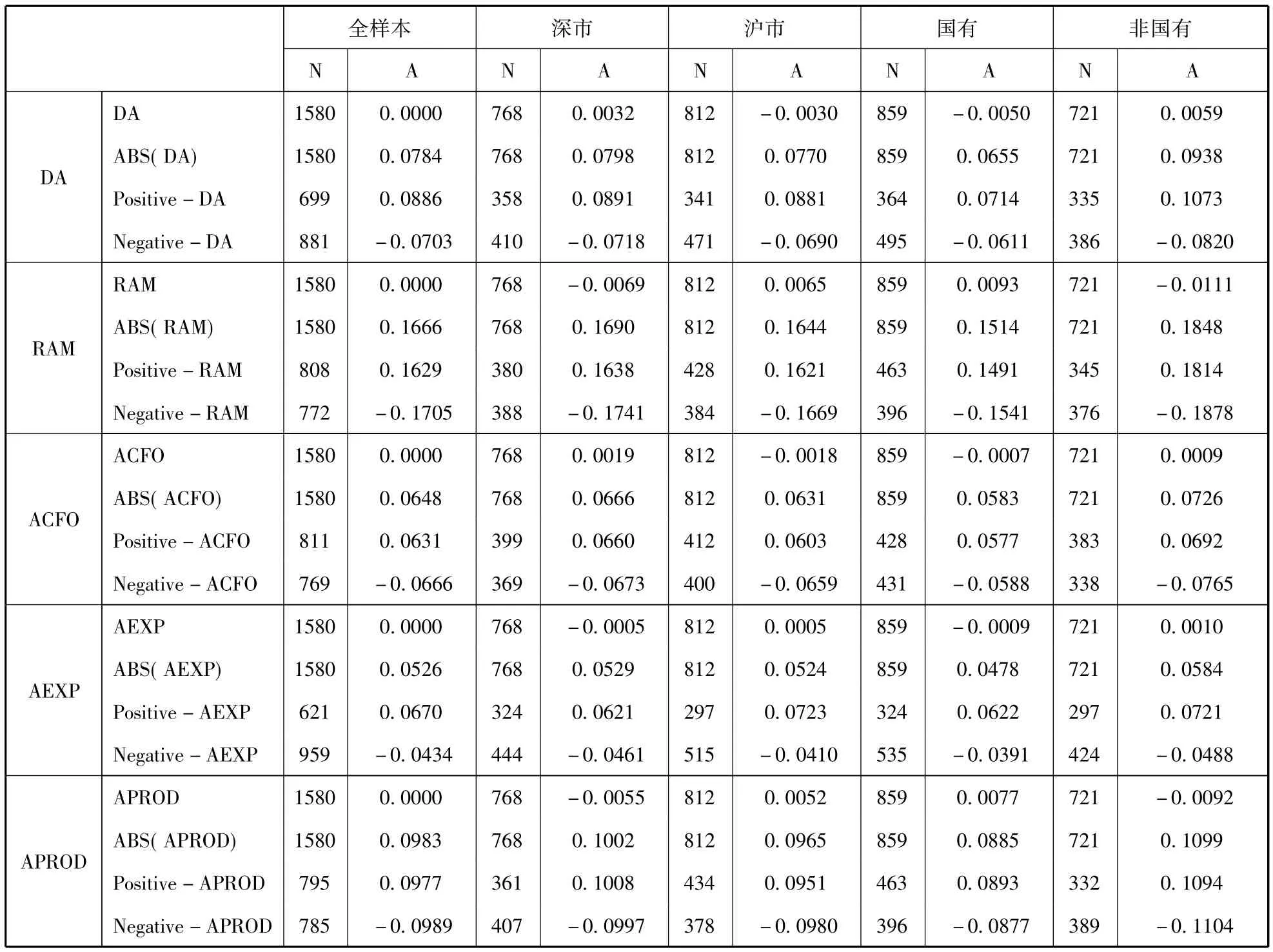

表1 變量定義表

表2 描述統計量

通過表2全樣本描述性統計可以對比兩種不同的盈余管理方式。應計項盈余管理均值為0,取絕對值后為總資產的7.84%,其中向上操控盈余的企業總數少于向下操控盈余的企業總數,但盈余管理的程度則是向上操控的高。真實盈余管理均值也為0,取絕對值后為總資產的16.66%,其中向上操控盈余的企業總數多于向下操控盈余的企業總數(808>772),但盈余管理的程度則是向下操控的高(0.1629<|-0.1705|)。即盈余管理在我國上市公司中普遍存在,真實盈余管理的程度高于應計項盈余管理;多數企業采用應計項盈余管理以降低其盈余,采用真實盈余管理以提高其盈余;當使用應計項盈余管理時,向上操控盈余的程度高于向下操控盈余,當使用真實盈余管理時,向下操控盈余的程度高于向上操控盈余。對比真實盈余管理的三種不同手段,向上操控盈余時,管理層多采用削減酌量性支出,其次是過量生產,最后使用銷售促銷(959>795>769),而向下操控盈余時,多采用銷售促銷,其次是縮減生產,最后使用調增酌量性支出(811>785>621);另外管理層操控生產的程度高于其余兩種方式(0.0983>0.0648>0.0526)。

就深滬兩市來看,深市上市公司的盈余管理程度比滬市略高。根據中國上市公司內部控制指數研究課題組的研究結果可知,滬市上市公司的內控指數均值高于深市上市公司(690.97>679.18),可以初步斷定,高質量的內部控制能夠抑制盈余管理,包括應計項盈余管理和真實盈余管理,進而提高盈余質量。

區分企業性質來看,兩市共有國有企業859家,非國有企業721家。無論是應計項盈余管理還是真實盈余管理,亦或是真實盈余管理的三種不同手段,非國有企業的盈余管理程度均比國有企業的盈余管理程度高。同樣根據中國上市公司內部控制指數研究課題組的研究結果可知,國有企業內控指數均值高于非國有企業(694.96>673.65),再一次說明,高質量的內部控制能夠提高盈余質量。

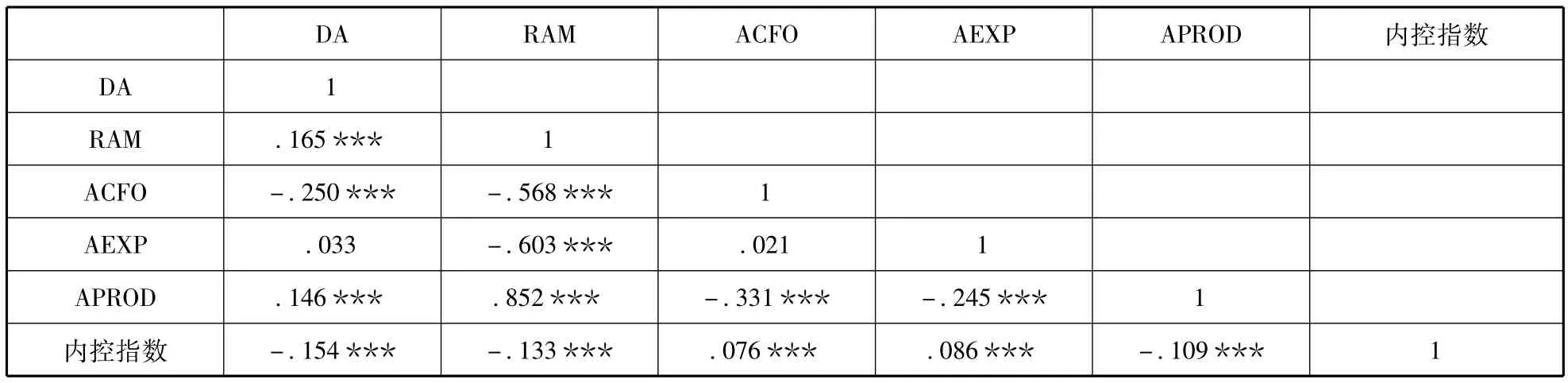

(二)內部控制效率與盈余質量的相關性分析

從表3中的相關性指標來看,“迪博”公布的內部控制指數與應計項盈余管理和真實盈余管理均在0.01的水平上呈顯著負相關,即內控指數越高,盈余管理越低,也就是盈余質量越高,初步驗證了假設1。

另外內控指數與描述真實盈余管理的三個指標也均顯著相關。內控指數與異常現金流量、異常酌量性支出顯著正相關,與異常生產成本顯著負相關。因為異常現金流量和異常酌量性支出越高,說明企業向上操控盈余的程度越低,盈余質量越好。所以正相關關系說明企業盈余質量(向上操控盈余的程度)與內控指數正相關;而異常生產成本越高,說明企業向上操控盈余的程度越高,此處的負相關關系表明內部控制效率越低則異常生產成本越高,盈余質量越低。

(三)非遞歸模型分析

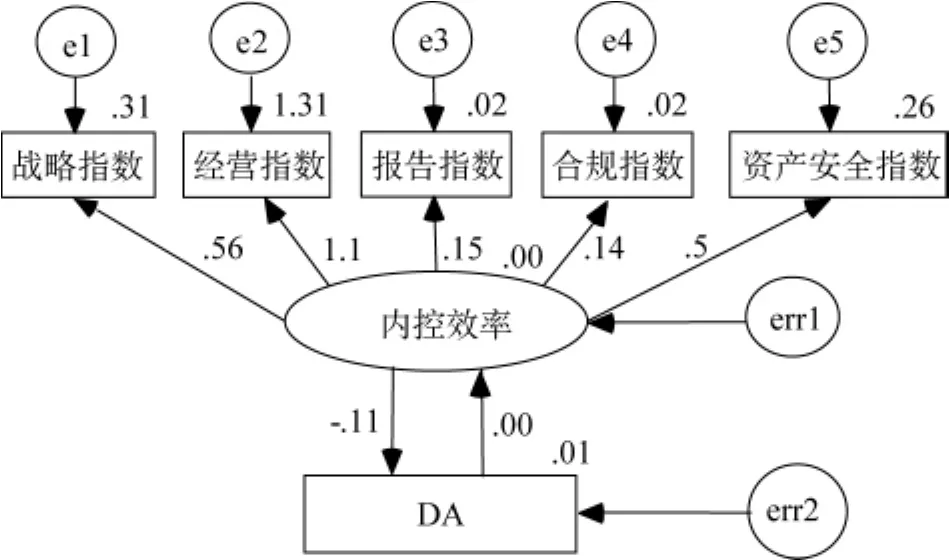

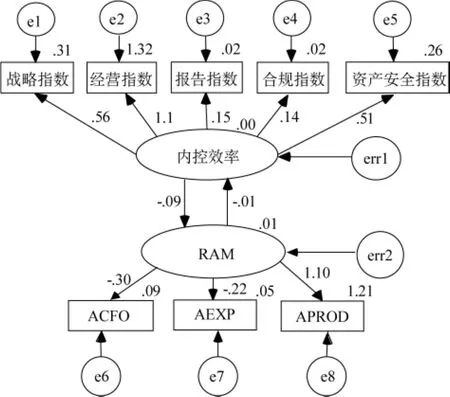

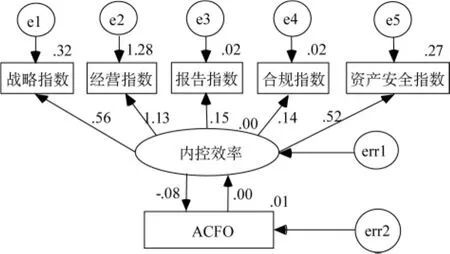

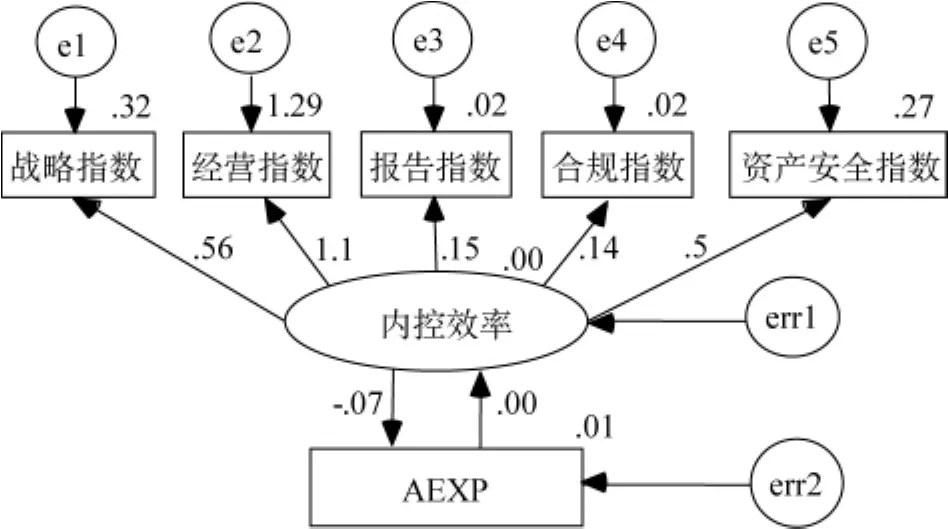

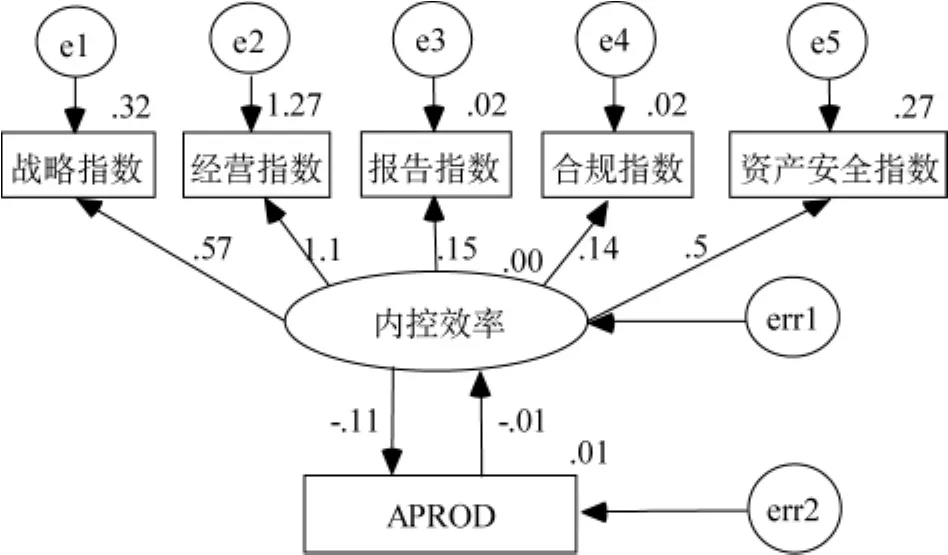

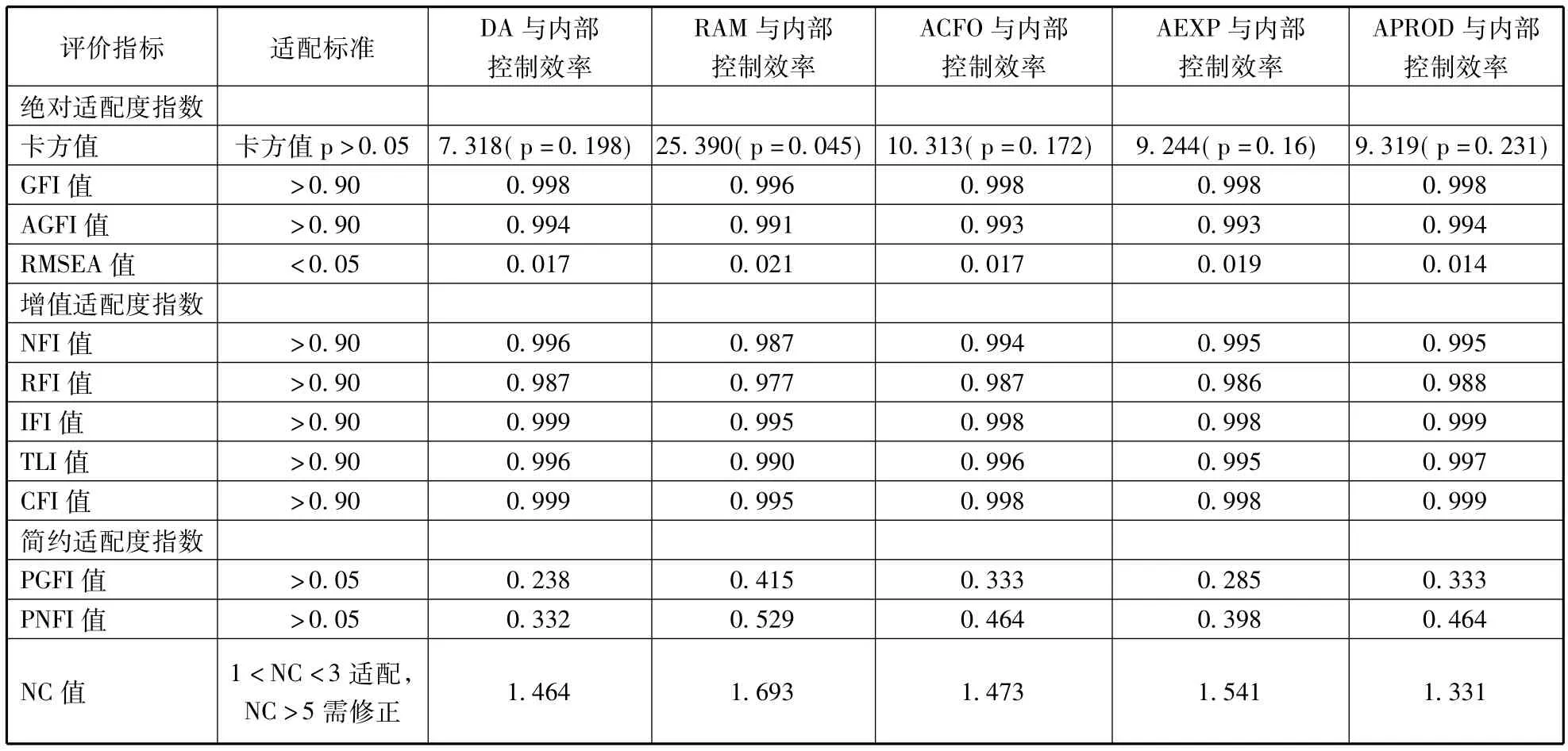

圖2至圖6分別為修正后的應計項盈余管理和真實盈余管理以及三種異常值與內部控制效率的非遞歸模型,表4為上述五個模型的適配度檢驗結果。可以看到,經過修正后盈余管理與內部控制效率的以上五個模型均滿足上述所有適配度指標,表示這五個模型與數據都達到可以適配的標準①其中僅真實盈余管理與內控質量的SEM模型卡方值顯著性小于0.05(0.045),這是由于卡方值易受到樣本數大小的影響,樣本數較大時,卡方值相對也會較大,顯著性概率p會較小,容易出現上述假設模型不適配的情形,因而在大樣本情況下,除參考這一指標外,也必須考慮到其他適配度統計量。本研究樣本量高達1580個,同時除卡方值外,其余適配度指標均滿足要求,因此可以判斷真實盈余管理與內控質量的SEM模型適配。。

表5為各模型路徑系數表,五個SEM模型的所有路徑p值均小于0.05,即載荷系數均達到顯著水平,滿足模型內在質量的效度檢驗。在盈余管理與內部控制效率模型中,內部控制效率對DA的載荷系數為-0.111,對RAM的載荷系數為-0.089,即內部控制可以抑制盈余管理,提高盈余質量,假設1得到驗證,并且內部控制對應計項盈余管理的抑制作用高于對真實盈余管理的抑制作用。同時,DA對內部控制效率的載荷系數為-0.002,RAM對內部控制效率的載荷系數為-0.006,說明盈余管理程度越高(盈余質量越低)則內部控制效率越低,驗證了假設2。對比兩者的相互作用,內部控制效率對盈余質量的影響要高于盈余質量對內部控制效率的反作用。

表3 內部控制效率與盈余質量的相關性

圖2 應計項盈余管理與內部控制效率的非遞歸模型

圖3 真實盈余管理與內部控制效率的非遞歸模型

圖4 異常現金流量與內部控制效率的非遞歸模型

圖5 異常酌量性支出與內部控制效率的非遞歸模型

圖6 異常生產成本與內部控制效率的非遞歸模型

表4 SEM整體模型適配度評價指標

表5 載荷系數表

六、結論

根據契約理論,不完全契約要求更高標準的契約基礎,同時該基礎的質量也影響著契約的執行。內部控制是企業契約的有機組成部分,而會計盈余信息則是我國上市公司中普遍接受的契約基礎。當前,我國內部控制的制度建設和實施是監管部門大力推行的一個重要舉措,從2008年《企業內部控制基本規范》的出臺,到2012年內部控制在主板上市公司的全面實施,我國上市公司內部控制正在快速發展。與此同時,會計準則的制度性變化雖然無法立即消除上市公司的盈余管理行為,但監管日趨嚴格,也由此帶來了盈余管理方式的改變。此時,進一步研究內部控制效率與盈余質量之間的動態關系具有較為重要的理論與實踐意義。

本文以2010年深滬兩市上市公司作為研究樣本,以“迪博·中國上市公司內部控制指數”作為內部控制效率的度量標準,以應計項盈余管理和真實盈余管理作為盈余質量的度量標準,采用結構方程的方法,對兩者間的關系進行了分析。本文的主要研究結論包括:

第一,內部控制效率對盈余質量有顯著影響。良好的內部控制可以減少盈余錯報和管理者的機會主義行為,進而提高盈余質量,而效率低的內部控制則缺乏責任劃分機制、會計確認不恰當、會計信息不確定性大。本文數據顯示內部控制效率越高,應計項盈余管理和真實盈余管理的程度越低,即盈余質量越高。

第二,盈余質量對內部控制效率具有反作用。在契約不完全的情況下,會計盈余作為我國上市公司中普遍接受的契約基礎,其質量高低直接影響到企業契約的運行效果,內部控制作為企業契約的組成部分也不能例外。本文的非遞歸模型結果說明,無論是應計項盈余管理,還是真實盈余管理,還是真實盈余管理的各個組成部分,均與內部控制效率負相關,即盈余質量越高內部控制效率越高。

第三,盈余管理在我國上市公司中普遍存在,即上市公司的盈余質量存在一定問題,并且深市上市公司盈余管理程度略高于滬市上市公司;非國有上市公司盈余管理程度略高于國有上市公司;真實盈余管理的程度高于應計項盈余管理。

文章在內部控制效率的度量、樣本的時間跨度等方面尚存在一定局限性,值得在未來的研究中進一步思考。

[1]Brown,N.C.,C.Pott,and A.W?mpener.The Effect of Internal Control Regulation on Earnings Quality:Evidence from Germany[Z].SSRN Working Paper.2008.

[2]Altamuro,J.,and A.Beatty.Do Internal Control Reforms Improve Earnings Quality?[Z].The Ohio State University Working paper.2006.

[3]Pinello,A.S.,and H.A.Skaife.The Predictability of Earnings after the Implementation of SOX 404[Z].SSRN Working Paper.2008.

[4]Ge,W.L.,and S.McVay.The Disclosure of Material Weaknesses in Internal Control after the Sarbanes-Oxley Act[J].Accounting Horizons,2005,19(3):137-158.

[5]Beneish,M.D.,M.B.Billings,and L.D.Hodder.Internal Control Weaknesses and Information Uncertainty[J].The Accounting Review,2008,83(3):665-703.

[6]Grossman.S.J.and O.D.Hart.The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration[J].Journal of Political Economy,1986,94(4):691-719.

[7]柳木華.盈余質量的信息經濟學分析[J].貴州財經學院學報,2004,1:51-54.

[8]德勤:2010年中國上市公司內部控制調查分析報告[R].http://doc.mbalib.com/view/4bc468b1ef5e8f6e8226ffa39fbeb89d.html.2010.

[9]孫翯.上市公司公允價值變動損益的盈余管理行為——基于新會計準則視角的分析[J].科學決策,2010,5:35-43.

[10]毛新述,戴德明.會計制度變遷與盈余穩健性:一項理論分析[J].會計研究,2008,9:26-32.

[11]王虹,楊丹.會計準則變遷、公司治理對盈余管理的影響分析——基于結構方程模型的實證研究[J].財經科學,2011,9:85-93.

[12]張俊瑞,李彬,劉東霖.真實活動操控的盈余管理研究——基于保盈動機的經驗證據[J].數理統計與管理,2008,27(5):918-927.

[13]劉穎.真實和應計盈余管理水平及其價值相關性的實證研究——基于新準則實施前后的對比分析[D].財政部財政科學研究所博士學位論文.2008.

[14]Dechow,P.M.,and R.G.Sloan,Executive Incentives and the Horizon Problem[J].Journal of Accounting and Economics,1991,14:51-89.

[15]Seybert,N.R&D Capitalization and Reputation-Driven Real Earnings Management[J].The Accounting Review,2010,85(2):671-693.

[16]Bartov,E.The Timing of Asset Sales and Earnings Manipulation[J].The Accounting Review,1993,68:840-855.

[17]Herrmann,D.,T.Inoue,and W.B.Thomas.The Sale of Assets to Manage Earnings in Japan [J].Journal of Accounting Research,2003,1:89-108.

[18]Graham,J.R.,C.R.Harvey,and S.Rajgopal,The Economic Implications of Corporate Financial Reporting [J].Journal of Accounting and Economics,2005,40:3-73.

[19]Roychowdhury,S.Earnings Management through Real Activities Manipulation [J].Journal of Accounting and Economics,2006,42:335-370.

[20]Ewert R.,and A.Wagenhofer.Economic Effects of Tightening Accounting Standards to Restrict Earnings Management[J].The Accounting Review,2005,80(4):1101-1124.

[21]Gunny,K.What Are the Consequences of Real Earnings Management?[Z].University of Colorado at Boulder Working paper,2005.

[22]Raman,K.,and H.Shahrur.Relationship-Specific Investments and Earnings Management:Evidence on Corporate Suppliers and Customers[J].The Accounting Review,2008,83(4):1041-1081.

[23]Ogneva,M.,K.R.Subramanyam,and K.Raghunandan,Internal Control Weakness and Cost of Equity:Evidence from SOX Section 404 Disclosures[J].The Accounting Review,2007,82(5):1255-1297.

[24]Doyle,J.,W.Ge,and S.McVay,Determinants of Weaknesses in Internal Control over Financial Reporting [J].Journal of Accounting and Economics,2007,44:193-223.

[25]Ashbaugh-Skaife,H.,D.W.Collins,W.R.Kinney,and R.LaFond,The Effect of SOX Internal Control Deficiencies and Their Remediation on Accruals Quality[J].The Accounting Review,2008,83(1):217-250.

[26]Chan,K.,B.Farrell,and P.Lee.Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[J].Auditing:A Journal of Practice& Theory,2008,27(2):161-179.

[27]Epps,R.W.,and C.P.Guthrie,Sarbanes-Oxley 404 Material Weaknesses and Discretionary Accruals[J].Accounting Forum,2010,34:67-75.

[28]Hogan,C.,and M.Wilkins.Do Internal Control Weaknesses Result in Lower Earnings Quality?Implications and Evidence from the Audit Risk Model[Z].Southern Methodist University Working Paper.2005.

[29]Singer,Z.,and H.F.You.The Effect of Section 404 of the Sarbanes-Oxley Act on Financial Reporting Quality[Z].SSRN Working Paper.2008.

[30]Kohlbeck,M.J.and B.W.Mayhew.Agency Costs,Contracting,and Related Party Transactions[Z].University of Wisconsin Working Paper.2004.

[31]Lobo,G.J.,and J.Zhou.Did Conservatism in Financial Reporting Increase after the Sarbanes-Oxley Act?Initial Evidence[J].Accounting Horizons,2006,20(1):57-73.

[32]Cohen,D.,A.Dey,and T.Lys.Real and Accrualsbased Earnings Management in the Pre and Post-Sarbanes Oxley Periods[J].Accounting Review,2008,83(3):757-787.

[33]賀欣.內部控制有效性與財務報告可靠性研究——內部控制需求觀[M].武漢:武漢大學出版社,2007.

[34]劉煒松,周焯華,張宗益.公司治理結構中經營者盈余管理的博弈分析[J].財貿研究,2005,16(2):104-108.

[35]陳麗蓉,周曙光.內部控制效率對盈余管理影響的實證研究——來自中國證券市場的經驗證據[J].財會通訊,2010,10:42-47.

[36]張軍,王軍只.內部控制審核與操縱性應計項——來自滬市的經驗證據[J].中央財經大學學報,2009,2:92-96.

[37]方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎?——基于自愿性內部控制鑒證報告的經驗研究[J].會計研究,2011,8:53-60.

[38]張國清.內部控制與盈余質量——基于2007年A股公司的經驗證據[C],第三屆(2008)中國管理學年會論文集,2008.1835-1850.

[39]Dechow,P.,W.Ge,and C.Schrand.Understanding Earnings Quality:A Review of the Proxies,Their Determinants and Their Consequences[J].Journal of Accounting and Economics.2010,50:344-401.

[40]Liu,J.,D.Nissim.,and J.Thomas.Equity Valuation using Multiples[J].Journal of Accounting Research,2002,40:135-172.

[41]Francis,J.,R.LaFound.,P.M.Olsson,and K.Schipper.Costs of Equity and Earnings Attributes[J].The Accounting Review,2004,79(4):967-1010.

[42]盧闖,鄭微,吳育新等.市場化程度、盈余管理與銀行貸款定價[J].科學決策,2010,9:60-65.

[43]盧闖.盈余質量的經濟后果——代理成本角度的經驗證據[D].中國人民大學博士學位論文.2007.

[44]Nwaeze,E.,S.Yang,and J.Yin.Accounting Information and CEO Compensation:The Role of Cash Flow from Operations in the Presence of Earnings[J].Contemporary Accounting Research 2006,23:227-265.

[45]畢曉方,周曉蘇.盈余質量對會計信息報酬契約有用性的影響及股權特征的交互作用分析[J].中國會計評論,2007,5(1):55-82.

[46]Cheng,Q.and D.Farber.Earnings Restatements,Changes in CEO Compensation,and Firm Performance[J].The Accounting Review,2008,83:1217-1250.

[47]李彬,張俊瑞.真實活動盈余管理的經濟后果研究——以費用操控為例[J].華東經濟管理,2009,23(2):71-126.

[48]李彬,張俊瑞.實際活動盈余管理的經濟后果研究:來自銷售操控的證據[J].管理評論,2010,9:84-92.

[49]Jensen,M.and W.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[50]Scott,W.Financial Accounting Theory[M].Prentice-Hall Press.2000.

[51]Watts,R.and J.Zimmerman.Positive Accounting Theory[M].Prince-Hall Inc.1986.

[52]Dechow,P.M.,S.P.Kothari,and R.L.Watts.The Relation between Earnings and Cash Flows[J].Journal of Accounting and Economics,1998,25(2):133-168.

[53]李彬,張俊瑞.生產操控與未來經營業績關系研究:來自中國證券市場的證據[J].現代管理科學,2008,9:94-95.

[54]Zang,A.Y.Evidence on the Trade-Off between Real Activities Manipulation and Accrual-Based Earnings Management[J].The Accounting Review,2012,87(2):675-703.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

光學精密工程(2016年6期)2016-11-07 09:07:19

汽車觀察(2016年3期)2016-02-28 13:16:26

時代英語·高二(2015年1期)2015-03-16 00:08:11