高技術制造業金融支持效應研究

2013-07-27 08:42:56宋智文凌江懷

統計與決策 2013年5期

宋智文,凌江懷 ,王 健

(1.華南師范大學 經濟與管理學院,廣州 510631;2.佛山科學技術學院 經濟管理學院,廣東 佛山 528000)

0 引言

大量的理論和實證研究表明,金融發展與經濟增長之間存在正相關關系,包括Schumpeter(1912)、Hicks(1969)、Mckinnon(1973)以及 Greenwood&Jovanovic(1990)等在內的諸多學者都討論過金融發展是決定經濟增長的一個很重要的因素[1-4]。但Robinson(1952)和Locas(1988)等學者則認為金融發展對經濟增長的作用被過分跨大,金融發展是經濟增長的結果[5,6]。在一份發展經濟學的綜述文獻中,Stern(1989)甚至沒有提到金融的作用,在關于被忽略的論題部分也沒提及[7]。在著名的經濟學家之間存在這樣兩種截然不同的觀點,原因之一可能是金融發展對經濟增長的微觀作用機制尚未厘清。以致于Levine(1997)在其出色的綜述中得出了一個比較寬泛的結論,即在金融發展與經濟增長之間存在一定的聯系,一個比較成熟的金融體系促進了較高的增長率[8]。

近年來基于產業層面的研究試圖從微觀視角揭示金融發展影響經濟增長的作用渠道和機制。Rajan和Zingales(1998)通過分析金融發展對企業外部融資成本的影響,研究了金融發展對產業發展的促進作用,認為產業在成長過程中對外部融資的依賴程度越大,金融發展對其促進作用越大,主要依賴外部融資的產業在金融系統發達的國家和地區中增長更快[9]。Rajan和Zingales的研究方法成為研究金融發展與產業增長關系的基本方法,并為許多學者所借鑒。Beck和Levine(2002)基于34個國家和地區和36種產業的一組橫截面數據,檢驗了金融發展對產業成長的影響,發現金融發展水平越高,法律系統對外部投資者的保護越有利,相對更依賴于外部融資的產業增長越快[10]。Nicola Cetorelli和Michele Gambera(2001)考察了銀行市場結構與產業增長的經驗相關性,認為銀行集中通過使新建立的企業更容易獲得信貸資金,促進那些更需要外部融資的產業部門增長[11]。Carlin and Mayer(2002)將產業分為依賴權益融資的產業和依賴銀行融資的產業,并采用20個OECD國家27個產業的數據,檢驗了產業活動與國家結構和產業特征之間是否存在聯系,發現以市場為導向的金融體系和對投資者的法律保護與依賴權益融資和技術密集的產業的增長之間存在強正相關,而在人均GDP較低的國家,銀行體系在促進依賴銀行融資的產業中發揮重要作用[12]。Fisman和Love(2004)區分了金融發展對產業成長的短期和長期影響,認為在短期內,金融發展將促進有更好成長機會的產業成長,但長期而言,擁有發達金融水平的經濟體將會把更多資源配置給依賴外部融資的產業[13]。Wurgler(2000)則另辟蹊徑,使用產業層次數據從投資變動率的角度研究金融發展與經濟增長的關系,其研究表明,在金融發展與投資彈性之間有著正的相關性,那些金融市場發達的國家將資本更多地投向成長的產業,而減少對衰退產業的投資[14]。

不同于國外主要是基于多國多產業截面數據的實證研究,國內相關文獻則多為單一國家面板數據或時間序列的實證分析,因而得出的結論有所不同。林毅夫等(2003)以我國制造業為例進行實證研究,認為只有當金融結構和制造業的規模結構相匹配時才能有效滿足企業的融資需求,從而促進制造業的增長[15]。銀國宏(2005)對我國資本市場對產業績效的影響進行了實證分析,發現資本市場對產業績效改善作用沒有提高,甚至出現明顯下降[16]。段一群等(2009)利用我國裝備制造產業的面板數據,分析了銀行貸款和資本市場的股權融資對各個裝備制造行業增長的影響,結果表明國內金融體系對裝備制造業發展的金融支持效應欠佳[17]。宋智文等(2011)以廣東省的時間序列數據為依據,實證檢驗金融中介發展對高科技產業發展的影響,認為金融中介的發展并未對高科技產業的發展起到有效促進作用[18]。

總體來說,與大量宏觀層面的理論和實證研究相比,國內外基于金融發展的產業層面影響的實證研究都并不太多。高技術制造業顯然屬于依賴外部融資的產業。根據國外學者對相關國家的經驗研究,金融發展與高技術制造業的增長應存在正相關關系。那么在我國,金融發展與高技術制造業的成長之間是否也存在正相關性呢?目前國內對這個問題的研究多停留在定性層面,缺少定量的實證研究。本文利用廣東省高技術制造業2005~2010年的相關數據,采用面板數據模型方法,實證檢驗金融發展水平對高技術制造業發展的影響。

1 計量模型的設定和檢驗方法

根據Rajan和Zingales的研究,金融發展影響經濟增長的微觀作用機制為,金融發展往往導致更健全的會計信息披露制度和更好的公司治理,有助于企業克服道德風險和逆向選擇問題,從而使企業的外部融資成本下降。因而合乎邏輯的推論就是,產業發展對外部融資的依賴程度越大,金融發展對其促進作用越大。高技術制造業應屬于依賴外部融資的產業,故我們借鑒Rajan和Zingales的研究方法構建金融發展水平影響高技術制造業發展的計量模型。由于Rajan和Zingales的研究對象是針對多國多產業,研究方法是截面數據的回歸分析,而我們要分析的是廣東省高技術制造業的面板數據,因此需要在Rajan和Zingales模型的基礎上做若干替換和改變:第一,剔除有關國家的因素;第二,以研發支出反映高技術制造業產業特征對產業增長的影響;第三,將模型中關于金融發展的指標替換為資本市場發展、銀行發展兩項指標;第四,假定高技術制造業各子行業外部融資依賴程度差異不大,取消金融發展水平前的外部融資依賴度的交互作用項。據此,要估計的計量模型如下:

其中Growth為高技術制造業工業增加值的增長率,表示高技術制造業成長的速度;RRD(-1)為前一期的研究與開發費用占GDP的比率,表示研發投入的強度,高技術制造業的主要特征是技術水平高,研發投入的強度顯然是影響高技術制造業發展速度的主要因素之一,同時考慮到研發投入產生影響的滯后效應,我們使用了滯后一期的數據作為解釋變量;RB為銀行貸款余額占GDP的比率,表示銀行中介發展水平;RMC為股票市值占GDP的比率,表示股票市場的發展程度;α0、u分別表示截距項和隨機誤差項。

由于面板數據包含了個體、指標、時間三個方向上的信息,如果模型設定不正確,將會影響參數估計的有效性。因此,首先要對模型的設定形式進行檢驗,即檢驗被解釋變量的參數是否對所有個體截面都是一樣的,從而避免模型設定的偏差,改進參數估計的有效性。根據截距項向量和系數向量中各分量的不同限制要求,可以將面板數據模型劃分為無個體影響的混和模型、含個體影響的變系數模型和變截距模型。我們采用廣泛使用的協方差分析檢驗來檢驗如下兩個假設,以設定要估計的具體模型:

H1:截距(α0)和斜率(β1,β2,β3)在不同的橫截面樣本點和時間上都相同。模型為混和模型:

H2:斜率(β1,β2,β3)在不同的橫截面樣本點和時間上都相同,但截距(α0)不同。模型為變截距模型:

顯然,如果接受了假設H1,則不需要進行進一步的檢驗,即應采用混和模型(2)。但如果拒絕了假設H1,則應再對假設H2進行檢驗。如果接受假設H2,則模型應設定為變截距模型(3)。如果假設2也被拒絕,則應采用下面的變系數模型:

檢驗通過兩個F檢驗進行,檢驗H1的F統計量為:

檢驗H2的F統計量為:

(5)、(6)式中,S3、S2、S1是分別采用模型(2)、(3)與(4)式進行估計時所得殘差平方和;n為截面樣本點個數,T為時序期數,K為除截距項外的待估計參數(斜率)個數。

當經過F檢驗確定需要采用變截距模型形式進行建模時,一般還需要再進一步確定截距的變化是屬于固定影響還是隨機影響。當截面單位包含了總體所有單位時,固定影響模型是一個合理的模型;但如果截面單位隨機抽自一個大的總體,則需要進行Hausman檢驗,以判斷這種影響是屬于固定影響還是隨機影響。由于本文要分析的高技術制造業截面單位包含了總體所有單位,如果經檢驗為變截距模型后只需設定為固定影響。

2 實證分析過程

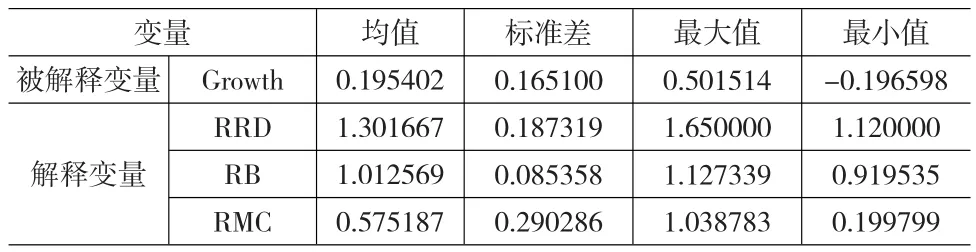

在數據選取上,一般來說,時間序列越長,回歸估計效果更好。但由于廣東省相關統計年鑒沒有2004年以前高技術制造業工業增加值的數據,所以我們選擇2005~2010年的數據進行分析,截面個體則為信息化學品制造業、醫藥制造業、航空航天器制造業、電子及通信設備制造業、電子計算機及辦公設備制造業、醫療設備及儀器儀表制造業等六個高技術制造業的子行業。高技術制造業工業增加值、銀行貸款余額和國內生產總值的數據來自歷年《廣東統計年鑒》,研究與開發費用的數據來自廣東省科技廳網站科技統計數據,上市公司股票市值數據來自歷年《中國金融年鑒》。高技術制造業工業增加值的數據經工業品出廠價格指數進行調整,以便各年份數據的可比,其他變量為占比數據,不需要作調整。有關各變量的描述性統計見表1。

表1 各變量的描述性統計

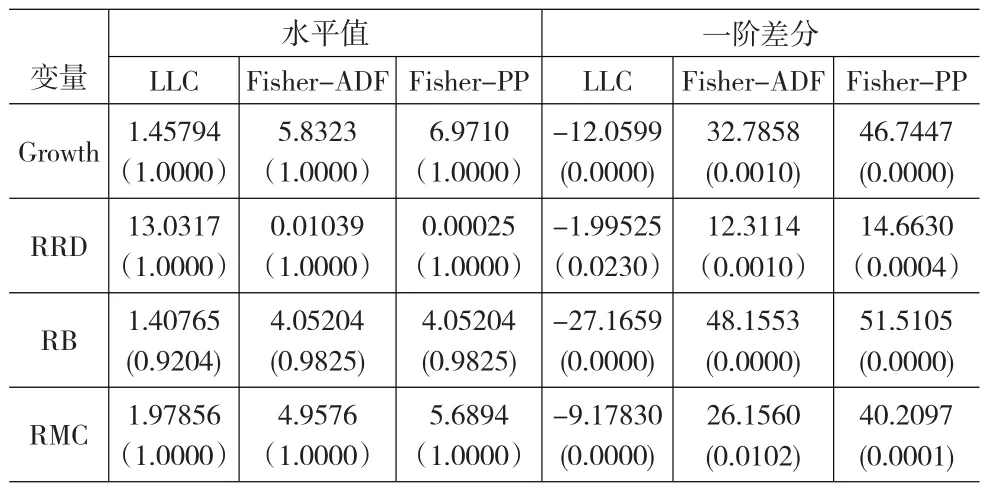

為了避免出現偽回歸問題,我們在面板模型進行回歸分析之前對各變量序列進行單位根檢驗。近年來對面板單位根的檢驗方法較為成熟的有LLC檢驗、Breitung檢驗、Hadri檢驗、IPS檢驗、Fisher-ADF檢驗和Fisher-pp檢驗等。為了避免單一方法可能存在的缺陷,本文選擇LLC檢驗、Fisher-ADF檢驗和Fisher-pp檢驗等三種方法來進行面板數據的單位根檢驗,檢驗結果見表2。

表2 各變量序列的面板單位根檢驗結果

由以上面板單位根的檢驗結果可知,在給定5%的顯著水平下,各變量的面板數據水平值都是不平穩的,而一階差分都是平穩的,表現為同階單整,可以建立面板數據回歸模型。

在進行面板回歸前,需要確定模型的具體形式。為了選擇有效的面板數據模型,我們采用EViews6.0軟件對廣東省高技術制造業2005~2010年的相關回歸方程進行F檢驗。對模型(2)~(4)式進行選擇而做出的F檢驗值如表3所示。

表3 模型選取((2)~(4))的F值檢驗

從表3的F值檢驗結果來看,應該選取模型(3),即變截距固定效應模型來估計金融發展水平對高技術制造業發展的影響。

為消除截面個體間數據的異方差性,我們使用GLS法(cross-section weights)對模型(3)進行估計。回歸估計結果如下:

0.979309RBit-0.264609RMCit

(-3.017818***)(-4.205130***)①注:括號內是T值統計量,***代表通過了置信度為1%的顯著性檢驗

R2=0.919193,調整后R2=0.835991,D.W.=2.203476,F=8.643922,P值=0.000009

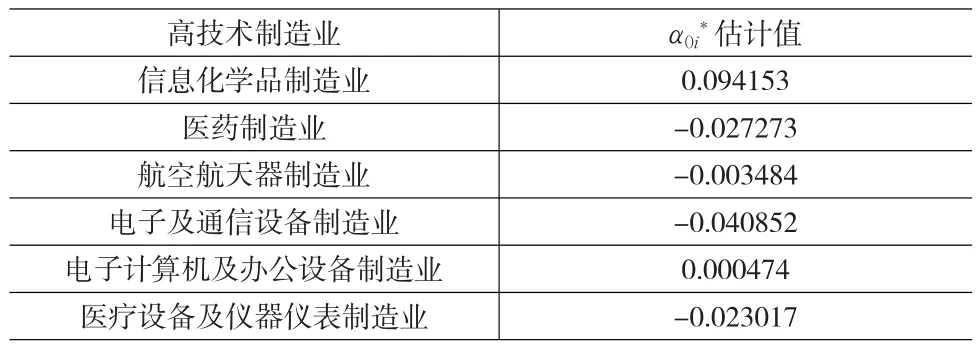

其中α0i*的值由表4給出。

表4 各高技術制造業截距項差異(α0i*)的估計結果

從上述估計的回歸結果看,模型的可決系數為0.919193,F檢驗通過了置信度為1%的顯著性檢驗,說明模型的擬合優度較高,從整體上講,該模型估計效果不錯。從估計的回歸結果中,可以總結出以下兩點結論:

(1)研究與開發費用水平與高技術制造業的增長之間存在強的正相關關系,滯后一期的研發支出占GDP的比值每提高0.518787,高技術制造業的增長率將提高100%,即增加研發投入將顯著促進高技術制造業的發展。這一結論是顯而易見的。因為高技術制造業是技術密集型產業,需要大量的研發投入,才能形成核心競爭力,增加研發投入將能有效促進高技術制造業的發展。

(2)銀行信貸水平和資本市場發展規模與高技術制造業的增長之間存在負相關關系,金融體系的發展并未有效支持高技術制造業的成長,反而具有反向影響效應。高技術制造業應屬于依賴外部融資的產業,根據Rajan和Zingales的研究,金融發展水平與高技術制造業的成長應存在正相關關系,我們估計的模型得出的實證結論似乎與Rajan和Zingales的觀點不一致。但如果考慮金融發展的效率因素,我們的實證結論與西方相關學者的研究結論并不矛盾。金融發展并非只有金融規模擴張的一面,更重要的是金融體系效率的提高及其功能的發揮。發達的金融體系,能降低企業的外部融資成本,實現資本的有效配置和優化配置,能夠對高成長的產業對資金的需求做出迅速反映,增加對高成長產業的投資,并減少對低成長產業的投資,從而能促進依賴外部融資的高成長性產業的發展。因此,主要依賴外部融資的產業在金融系統發達的國家和地區中增長更快,而金融體系欠發達的發展中國家由于資本配置效率不高,依賴外部融資的產業可能相對增長較慢。廣東省金融體系的發展與全國相似,主要表現為銀行信貸總量規模和股票市場總量的擴張,金融體系的效率和對資源有效配置的功能并未得到相應提升。首先,由于金融制度和高技術制造業特征方面的原因,銀行體系對高技術制造業的金融支持欠佳。我國金融制度安排的功能特征長期主要表現為聚集和控制金融資源,以便服務于國有經濟。近年來,在刺激內需政策背景下,銀行增量資金大部分流向了與基礎設施相關的具有國企背景的傳統產業部門,造成傳統產業與高技術制造業獲得金融資源比例的失衡。再者,高技術制造業具有高投入、高風險和高收益的特征,這些特征與金融機構經營的審慎性和安全性發生嚴重的沖突,金融機構向高技術制造業企業提供貸款的積極性并不高。因此,盡管廣東省銀行信貸總量規模不斷擴張,但并沒有有效支持高技術制造業的發展,反而統計上呈負相關關系。其次,股票市場的發展也主要表現為總量規模方面的擴張,發達國家成熟證券市場所具有的信息揭示功能、價值發現功能和資源配置功能的效率并不高。我國股票市場的功能主要是為上市公司提供融資,公司上市制度事實上很大程度還是行政審批制,上市資源主要分配給國有體制背景的傳統制造業的企業,以民營企業為代表的高技術公司要獲得上市融資資格的可能性較低。近年來隨著創業板的推出,這種狀況有所改變,但上市融資資源主要配置給國企背景的傳統制造業的根本格局并未改變。因此,盡管隨著我國股票市場的市值規模和融資規模的不斷擴大,廣東省股票市場的規模也得到很大程度的擴張,但由于股票市場資本配置的總體效率并不高,股票市場對高技術制造業的金融支持力度欠佳,從而導致資本市場發展規模與高技術制造業的增長之間呈負相關關系。

3 結論和政策啟示

我們通過構建面板數據模型實證檢驗了廣東省金融發展水平對高技術制造業發展的影響。實證結果顯示,研究與開發費用投入水平與高技術制造業的增長之間存在強的正相關關系,銀行信貸水平和資本市場發展規模與高技術制造業的增長之間存在負相關關系。這意謂著研發費用的投入是促進廣東省高技術制造業發展的主要影響因素,而金融體系的發展并未有效促進高技術制造業的成長,反而具有反向影響效應。但這并不表明我們得出的實證研究結論與Rajan和Zingales等西方學者基于跨國數據的實證結論相矛盾。廣東省金融體系的發展主要表現為銀行信貸總量規模和股票市場總量的擴張,金融體系的功能和效率并未同步提升,金融體系的資源配置機制將金融資源相對較少地配置給高技術制造業部門,這可能是導致廣東金融發展水平與高技術制造業的增長之間存在負相關關系的主要原因。

經驗分析所蘊涵的政策含義有兩點:第一,金融體系的發展不能僅僅提高金融發展的規模水平,更重要的是提高金融發展的效率,形成將資本配置于高成長性產業的機制和功能;第二,鑒于高技術制造業對經濟長期發展的重要性,應通過政策性金融的引導機制,大力發展中小板和創業板市場,形成將金融資源向高技術制造業適當傾斜的配置機制,促進高技術制造業的發展。

[1]Schumpeter.J.A.A Theory of Economic Development[M].Cambridge,MA:Harvard University Press,1912.

[2]Hicks,J.A Theory of Economic History[M].Oxford:Clarendon Press,1969.

[3]Mckinnon,R.Money and Capital in Economic Development[M].Washington,D.C.:Brookings Institution,1973.

[4]Greenwood,J.,B.Jovanovic.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,(98).

[5]Robinson,J.The Generalization of the General Theory.In The Rate of Interest,and Other Essays[C].London:Macmillan,1952.

[6]Lucas,R.,Jr.On the Mechanics of Economic Development[J].Journal of Monetary Economics,1988,(22).

[7]Stern,N.The Economics of Development:a Survey[J].Econ.J.,Sept.,1989,99(397).

[8]Levine,R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,(35).

[9]Rajan,R.,Zingales,L.Financial Dependence and Growth[J].Ameri?can Economic Review,1998,(88).

[10]Beck,T.,R.Levine.Industry Growth and Capital Allocation:does having a Market-or Bank-Based System Matter?[J].Journal of Fi?nancial Economics,2002,(64).

[11]Cetorelli,N.,M.Gambera.Banking Structure,Financial Dependence and Growth:International Evidence from Industry Data[J].Journal of Finance,2001,(56).

[12]Wendy Carlin,Colin Mayer.Finance,Investment and Growth[J].Journal of Financial Economics,2003,(7).

[13]Raymond Fisman,Inessa Love.Financial Development and Growth in the Short and Long Run[C].World Bank Policy Research Working Paper 3319,2004.

[14]Wurgler,J.Financial Markets and the Allocation of Capital[J].Jour?nal of Financial Economics,2000,(58).

[15]林毅夫,章奇,劉明興.金融結構與經濟增長:以制造業為例[J].世界經濟,2003,(1).

[16]銀國宏.中國資本市場與產業績效關系研究[M].北京:經濟管理出版社,2005.

[17]段一群,李東,李廉水.中國裝備制造業的金融支持效應分析[J].科學學研究,2009,(3).

[18]宋智文,凌江懷.金融中介對高科技產業發展的影響實證研究——基于廣東省時間序列數據的協整分析[J].科技進步與對策,2011,(9).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19