中國商業銀行ATM 收費狀況探究及建議

2013-08-07 08:59:38趙靈翡

時代金融 2013年1期

趙靈翡

(首都經濟貿易大學經濟學院2012 級研究生,北京 100070)

ATM(Auto Teller Machine)稱自動取款機,實質是一種集光、機、電技術的自動化設備。世界上最早的ATM 出現在1967 年,美國人唐·維澤爾構想并參與設計生產出了這種能夠替代出納員的機器,它為后來銀行服務的智能化發展打開了新的局面。

一、文獻回顧

在國內外的研究中,學者和業內專家對ATM 收費與盈利狀況、ATM 收費種類及其合理性、ATM 布放形式以及ATM 網絡運營甚至技術信息投資對ATM 盈利業績等方面進行了討論和總結。安喬治和王艷紅根據邁克爾·波特How Competitive Forces Shape Strategy 中所例舉的行業五大競爭力量分析了中國ATM市場的參與者,提出在現行制度和市場環境下,中國應當多樣化ATM 的運營模式;吳能強通過分析交換費和附加費在ATM 網絡中的應用,對我國的ATM 收費方式提出了建議,并提出我國也當推行附加費模式;孫章偉和高國圣則分別從美國和澳大利亞兩個國家ATM 的服務收費模式的分析中提出了對中國發展ATM 市場的建議。總的來說,改變間接收費模式,多樣化ATM 運營方式,提升ATM 服務水平已成為業內對中國ATM 市場發展的共識。

二、中國ATM 產業發展狀況

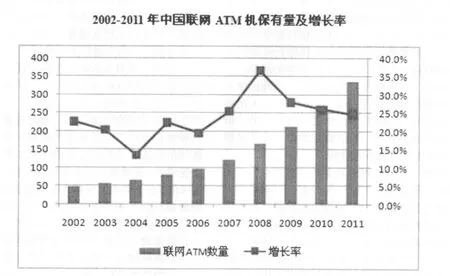

我國的ATM 是伴隨著銀行業務,特別是銀行卡業務的成長而逐步發展起來,為了滿足人們在銀行營業時間外也能夠用卡存款,銀行投資并安裝了ATM。1987 年2 月,我國第一臺ATM在廣東珠海投入使用。1993 年,在人民銀行的倡導下,我國以城市為單位開始實施“金卡工程”,在主要的一二線城市由各銀行投資成立銀行卡網絡中心,它們成為銀行卡跨行交易的信息轉接中心。自此,國內對 ATM 機的需求激增。1998 年,全國ATM 突破20,000 臺,2007 年底,中銀聯聯網ATM 機已經達到 1230,000 臺。從每百萬人口擁有ATM 的數量上看,目前我國平均每百萬人擁有ATM 約220 臺,且ATM 分布狀況極不均勻,低于世界平均百萬人擁有315 臺ATM 的水平,更遠遠低于美國和日本等發達國家與地區每百萬人擁有超過1250 臺ATM 的水平,市場發展空間巨大,見圖1。

圖1 2002-2011 年中國聯網ATM 機保有量及增長率

(一)ATM 在中國的運行狀況

一個完整的ATM 運營產業鏈主要由ATM 網絡運營商、持卡人、出機機構構成,三者在各國的表現形式各不相同。

中國銀聯是中國國內唯一的ATM 網絡提供者,是行業內的絕對壟斷者,出機機構通過與運營商達成多邊協議,接入中國銀聯的網絡,便可在各行之間進行信息交換。

中國目前ATM 的出機機構主要是銀行,其他金融機構因缺少持卡人,其所有收益都將以跨行交易的方式產生,高額成本為他們在ATM 市場的投資設置了較大障礙。在ATM 提供的諸多業務中,查詢、轉賬、代理繳費、打印對賬單等業務都可被發展越來越興盛的手機銀行和網上銀行服務所替代,而在現金需求旺盛的環境中,ATM 則成了不可或缺的銀行服務渠道。

(二)中國ATM 收費狀況

在ATM 產業鏈中可能出現的兩種交易方式為:持卡人通過網絡運營商在發卡行ATM 上進行交易;持卡人通過網絡運營商在其他銀行的ATM 上進行交易。

對于ATM 跨行查詢和在本行的ATM 上進行交易,各商業銀行目前沒有收取費用;對于跨行取款,根據《中國銀聯入網機構銀行卡跨行交易收益分配辦法》規定:ATM 跨行交易收益分配采用固定代理行手續費和銀聯網絡服務費方式,持卡人在他行ATM 上成功辦理取款時,無論同城或異地,發卡銀行均按每筆3元的標準向代理行支付代理手續費,同時按每筆0.6 元的標準向銀聯支付網絡服務費,見表1。

表1 中國主要商業銀行ATM 收費價格

在ATM 跨行取款服務費增加之前,各銀行免費或是收取2元/筆服務費,扣除需向銀聯和ATM 代理行支付的費用,發卡行每發生一筆業務就要“虧損”1.6 元。

三、其他國家ATM 產業發展狀況

(一)美國ATM 費用類型

美國ATM 的出機機構包括銀行和非銀行機構,1996 年美國廢止了禁收附加費的雙邊協議,也就是說,美國消費者不僅需要承擔跨行費用,還需為ATM 代理行支付費用,即附加費,見表2。

表2 美國ATM 收費分類

2005 年,美國最大的銀行——美國銀行提高了附加費,并在2007 年,將ATM 附加費從2 美元提升到了3 美元。附加費的存在與增加,使得ATM 的交易數量迅速下降,但與此同時,更加刺激了金融企業選擇重組并購,組建自己的ATM 網絡或者組建和加盟附加費的免費網絡,形成了多ATM 網絡并行的局面,在差異化的服務收費中完善了ATM 的網絡發展。

(二)澳大利亞ATM 服務收費改革

澳大利亞ATM 系統與中國不同,它由許多不同機構的自己的ATM 網絡構成,網絡直接通過雙邊協議進行聯系,另外,對于特殊需求的兩大行業還組建了兩個次級網絡,這兩個次級網絡實行會員制。澳大利亞ATM 的出機機構有近一半是非金融機構,其余大部分是由銀行建立的。

澳大利亞的ATM 收費與中國相近,當持卡人使用非發卡行的ATM 時,發卡行收取跨行交易費(目前,澳大利亞四大銀行的跨行交易費為2 澳元),發卡行向出機機構支付“信息交換費”(約1 澳元),而跨行交易費一般明顯高于信息交換費。

由于金融機構之間雙邊協議的存在,且持卡人很難直接影響信息交換費,故信息交換費無法通過市場競爭進行定價。在維持原有信息交換費率的情況下,當ATM 的交易成本增加的時候,ATM 的數量將會逐漸減少,特別是受到成本壓力,非金融機構的出機率將會大大降低,降低ATM 帶來的社會效益。

四、借鑒與啟示

(一)改革收費模式增加ATM 的數量

目前,我國ATM 的收費模式與澳大利亞基本相同,中國受ATM 網絡運營商壟斷限制,轉接費長期固定不變,而澳大利亞因實行雙邊協議制度,轉接費彈性較小;發卡行先向消費者收取跨行費,而后由發卡行向代理行支付交換費。跨行費由發卡行直接制定,消費者在面對非發卡行的ATM 進行交易時成本不變,所以,間接收取的跨行費實際限制了消費者對ATM 的選擇,也降低了金融機構布放ATM 的動機。

美國自1996 年取消了限制收取附加費的規定后,ATM 數量激增,而跨行費與附加費在收取上的部分重合又激怒了消費者。是否可將跨行費改為附加費,從而增加ATM 的市場保有量,同時充分展開ATM 服務的市場競爭。跨行費作為發卡行為彌補交換費而設定的收入,所以并沒有被計入銀行ATM 的收入,同時,跨行費(及其增加)會降低消費者對發卡行的評價,造成顧客流失,這些都不利于激勵ATM 的增設;附加費的存在會限制消費者在他行ATM 上進行交易,從而減少代理行的ATM 成本,與此同時,附加費作為ATM 的收入項將會鼓勵ATM 代理行更多的布放ATM。

(二)豐富ATM 的代理主體

美國與澳大利亞的出機機構分布較廣,除了主要金融機構,還有非金融機構能夠填補市場空白。中國在主要銀行國有控股的情況下,ATM 的擁有者類型單一,行業內服務競爭不充分,消費者可選擇性過低。當然,在中國國情的條件限制下,目前這種狀況很難發生改變。

(三)增加ATM 信息披露

在跨行交易費短時間內不能改善的情況下,ATM 代理行應該通過技術手段增加ATM 收費和服務的信息披露量,使得消費者合理減少跨行交易費用,同時為代理行增加新的客戶量,減少跨行費所帶來的負擔。

[1]安喬治,王艷紅.中國ATM 市場競爭及商業銀行的發展對策[J].中國市場, 2011(05).

[2]吳能強.國外銀行跨行收費經驗研究對我國銀行跨行收費的啟示[J].財稅金融.

[3]孫章偉.ATM 收費:美國的實踐、制度和最新發展[J].武漢金融,2011(05).

[4]高國圣.澳大利亞ATM 服務收費改革及啟示[J].新西部,2010(02).

[5]張成虎,王雪萍.信息技術投資對我國商業銀行績效的影響[J].當代經濟科學,2006(11).

[6]錢剛.淺談ATM 外包業務模式[J].上海金融,2005(01).

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國公路(2017年10期)2017-07-21 14:02:37

中國交通信息化(2017年3期)2017-06-08 06:09:28

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31