基于對外輸出視角的人民幣國際化策略研究

2013-08-07 03:12:58顧延善賈錫照王寧

金融發展研究 2013年6期

顧延善 賈錫照 王寧

摘 要:主權國家貨幣在國際化進程中需要通過國際收支逆差來實現本幣的國際供給。在人民幣國際化初期,通過經常項下跨境貿易輸出人民幣已取得顯著成效。伴隨著人民幣國際化縱向發展,人民幣跨境收支格局已發生結構性變化,凈輸出規模大幅下降。如何擴大人民幣對外輸出以支持離岸市場發展和人民幣在境外的循環使用,成為當前亟需重點研究和解決的問題之一。本文對人民幣對外輸出的意義、輸出的主要方式進行了闡述,對當前人民幣對外輸出放緩的現象進行了歸納分析,并總結了日本推進日元對外輸出的經驗。在此基礎上,提出了加快人民幣對外輸出的策略選擇。

關鍵詞:人民幣;國際化;策略;研究

中圖分類號:F830.73 文獻標識碼:B 文章編號:1674-2265(2013)06-0030-04

一、人民幣對外輸出對人民幣國際化的現實意義

人民幣對外輸出是擴大人民幣跨境使用的必要條件和基本前提,對人民幣國際化具有重要意義:一是人民幣對外輸出是實現擴大人民幣跨境使用戰略的基礎和起點。二是人民幣對外輸出有利于改善國家對外的資產負債幣種結構,提高應對危機的能力。三是人民幣對外輸出有利于支持中國香港人民幣離岸業務中心建設。人民幣對外輸出有利于增加香港人民幣離岸市場的流動性,推動中國香港發展成為人民幣離岸業務中心,支持中國香港人民幣市場發揮好對外輻射功能,推動人民幣跨境使用不斷擴大。

二、人民幣對外輸出的主要方式及發展趨勢

(一)人民幣對外輸出的主要方式

從國際收支角度看,通過國際收支逆差對外輸出人民幣的路徑主要有三個:一是貿易及其他經常項下對外支付人民幣。二是境內機構以人民幣進行對外直接投資(ODI)。三是境外項目人民幣貸款。經過三年多的快速發展,人民幣跨境業務范圍和品種穩步拓展、跨境使用規模顯著擴大、跨境流動管理機制逐步建立,人民幣國際化取得良好開端。截至2012年12月末,全國累計辦理跨境貿易人民幣結算業務2.94萬億元。其中,貨物貿易結算金額2.06萬億元,占同期海關貨物進出口總額的8.4%。

由于目前人民幣ODI規模較小、境外項目人民幣貸款增長緩慢,人民幣輸出主要還是依靠跨境貿易。人民幣跨境使用呈現“經常項下人民幣輸出、資本項下人民幣回流”的特點。近年來,人民幣對外輸出呈現減緩態勢,特別是2012年經常項下凈輸出人民幣已降至2696億元,輸出規模大幅下降。

(二)人民幣對外輸出的發展趨勢

2010年以來,我國人民幣對外輸出呈現不斷下降的發展趨勢,主要表現在以下三個方面:

一是中國香港離岸市場人民幣存款余額在2012年增長趨緩(見圖1)。從圖中可以看出,2012年1月至12月,全國跨境貿易人民幣業務結算量增長41%,達到2.94萬億元,中國香港的結算量為2.26萬億元,占全國跨境人民幣業務總量近8成,但中國香港離岸市場人民幣存款余額卻增長緩慢,從2011年12月末的5885.3億元到2012年12月末的6030億元,同比僅增長2.46%。這與中國香港離岸市場人民幣存款余額2012年末將達1萬億的預期形成較大反差。

二是跨境貿易人民幣收付比和經常項下人民幣結算量同比增幅快速收窄。跨境貿易人民幣收付比已由2010年1:5.5、2011年的1:1.7,收窄至2012年的1:1.2,跨境貿易人民幣結算已從前兩年的以進口為主逐步向進出口基本平衡的方向轉變。跨境貿易人民幣結算已由兩年前的爆發式增長轉為小幅穩步增長,這都說明通過貿易方式凈輸出的人民幣在逐漸衰減。

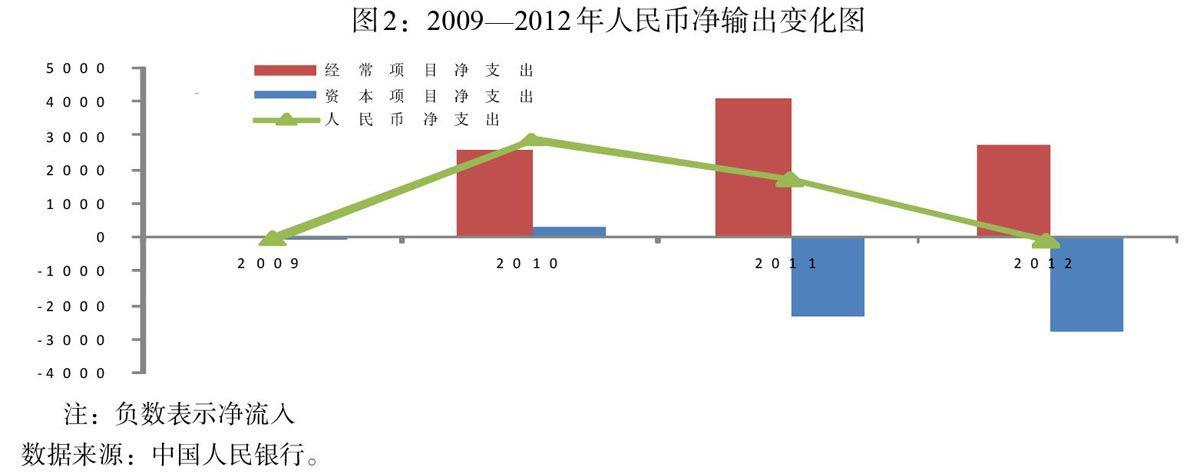

三是對外凈輸出人民幣明顯回落(見圖2)。從圖中可以看出, 2010—2012年人民幣凈輸出呈逐年遞減態勢。特別是2012年由于外商直接投資人民幣結算、三類機構投資銀行間債券市場、境內機構在香港發行人民幣債券、人民幣購售以及RQFII等資本項下人民幣回流渠道明顯改善,加之經常項下人民幣輸出放緩,人民幣對外凈輸出陷入谷底。

通過以上分析可以看出,人民幣跨境收支格局已發生結構性變化,凈支出規模大幅下降。如果長期依賴跨境貿易渠道輸出人民幣,人民幣國際化進程將會面臨嚴重制約。

三、日元國際化過程中的貨幣輸出經驗借鑒

當前我國經濟在經濟總量、對外貿易、外匯儲備和本幣升值等方面與20世紀80年代的日本呈現出較高的相似性,研究和借鑒日元對外輸出經驗,對于我國更好地推進人民幣對外輸出將大有裨益。

20世紀80年代,日本的GDP年均增速高達9%,成為僅次于美國的世界第二大經濟體。作為世界制造業和貿易大國,巨額貿易順差使日本外匯儲備一直雄踞世界首位,日本金融機構紛紛跨入全球十強之列,日元不斷升值。在這些有利條件下,日本外匯審議局于1985年發表了《關于日元的國際化》等一系列官方文件或協議,正式推進日元的國際化進程。在日元國際化初期遇到的難題就是日本是貿易順差國,無法通過貿易赤字的形式對外輸出貨幣。對此,在1987年的威尼斯七國首腦會議上,日本首相中曾根康弘提出“黑字還流計劃”(所謂 “黑字”即外貿順差),宣布拿出部分外貿順差、外匯儲備通過特別基金、政府發展援助和商業貸款等渠道向發展中國家輸入日元。“黑字還流計劃”于1987—1991年日本財政年度施行,合計總額約為650億美元。此外,日本還通過加大對外直接投資規模等渠道對外輸出日元,1985—1997年,日本對亞洲各國的直接投資金額從14億美元增加到111億美元,增加幅度接近8倍。日本成為這一時期亞洲新興經濟體中最大的對外直接投資來源國。除了輸出到亞洲地區的直接投資外,日本官方援助和市場貸款、出口信貸以及以日元標價的債權也在這段時期顯著增加。據有關資料統計,1994—1997年間,日本對新興經濟體的凈資本流量平均每年達350億美元,大約比目前流量多4倍。以上措施極大地推動了日元國際化進程,各國外匯儲備總額中日元所占比重一度達到8%。

四、加快人民幣對外輸出的策略選擇

在人民幣資本項目可兌換沒有完全實現的條件下,在大力發展跨境貿易人民幣結算的同時,應當加快推進資本項下及其他方式人民幣輸出步伐,引導和滿足境外對人民幣的多元化需求。

(一)進一步拓寬經常項下人民幣對外輸出渠道

一是引導銀行從服務實體經濟的角度出發,簡化人民幣結算手續和審核流程,縮短業務辦理時間,便利企業使用人民幣進行貨物貿易、服務貿易、投資收益等經常項下對外支付。二是允許居民個人使用人民幣對外支付旅游、留學等費用,推動銀行卡使用人民幣進行跨境清算。

(二)大力推動投融資領域人民幣對外輸出步伐

一是大力推動人民幣對外直接投資(ODI)。20世紀80年代日本通過大規模跨國投資向世界各國提供了日元資金,加速推動了日元國際化進程。借鑒日本經驗,通過人民幣ODI進行人民幣輸出是未來發展的重要途徑。當前人民幣對外直接投資(ODI)規模偏小。2012年人民幣對外直接投資(ODI)約304.4億元,僅為FDI的12%,表明通過直接對外投資輸出人民幣明顯不足。建議加大開展ODI力度,積極探索對外投資合作新模式,制定優惠政策,鼓勵企業通過跨國并購、設立境外產業園區等形式“走出去”,擴大人民幣在企業“走出去”過程中的結算和融資占比。另外,還要不斷擴大對外直接投資的主體范圍,不斷完善個人境外投資政策,盡快構建個人境外投資管理框架,引導中國民間對外投資有序、規范發展。

二是促進境外項目人民幣貸款業務發展。目前,境外銀行同業間的人民幣存放和拆借均以市場利率定價,提供給企業的境外直接融資也以市場利率上下浮動報價,較我國的境外項目人民幣貸款的定價有競爭力。融資成本高成為制約境外項目人民幣貸款業務發展的瓶頸。建議加強境內外市場調查,針對境外項目人民幣貸款業務,積極做好前瞻性研究和相關優惠制度的頂層設計。進一步鞏固SHIBOR 作為融資利率的計價基礎,同時給予境內銀行浮動定價權,支持符合條件的境外項目進行人民幣融資,進一步促進境外項目人民幣貸款業務的發展。

三是推動人民幣國際經濟合作基金發展。建議借鑒日本的“黑字還流”經驗,充分利用商業銀行、企業的經營資源和優勢,積極推動設立專營海外貸款和投資的人民幣國際經濟合作基金,適時擴大以“國際投資基金”為代表的境外投貸型人民幣基金規模,加快人民幣“走出去”的步伐。

(三)拓展人民幣證券輸出渠道

一是適時允許境外企業在國內A股市場進行人民幣IPO。建議在條件成熟時推出國際板,打通為境外非居民直接融入人民幣的渠道,進一步推動人民幣國際化進程。此外,國際板還能減少外匯儲備規模,增加人民幣的全球影響力。

二是有序推進QDII的發展。QDII作為一個很好的配置品種,可為境內居民搭建起通往世界市場的橋梁。據萬得數據統計,至2012年11月末全部QDII的最新份額只有不足1000億份,參與主體主要為符合條件的境內機構投資者,顯示出QDII總體規模偏小、參與主體單一的特點。建議進一步拓展QDII主體范圍,穩妥有序推進合格境內個人投資者(QDII2)試點,適度擴大QDII規模,拓寬通過QDII輸出人民幣的渠道。

三是加速發展熊貓債。熊貓債券是指外國政府、境外金融機構、工商企業或國際組織在我國境內發行的以人民幣計值的債券。2012年5月我國熊貓債發行對象已由國際開發性金融機構放寬到非金融外資公司。建議進一步降低熊貓債發行門檻,簡化審批流程,以市場化機制為主導,鼓勵市場自由競爭,增強對境外發行者的吸引力,使更多境外合格機構加入到發債的行列中來。根據境外市場需求,創新和擴大熊貓債品種,適時調整熊貓債發行規模,滿足境外投資者對人民幣的需求。

(四)嘗試開辟人民幣輸出新渠道

一是深化貨幣互換合作。貨幣互換作為推動人民幣國際化的重要手段,一方面應繼續深化我國央行與各國的貨幣互換合作,擴大與其他國家或地區之間的人民幣互換規模,重點加強與歐美等發達國家的貨幣互換合作。另一方面可考慮與20個已建立了央行貨幣互換關系的國家開展更多本幣業務合作。根據實際業務需要,選擇部分協議進入實質動用階段試點,在此基礎上制定出臺《貨幣互換協議實施操作細則》,更好地為境內外經濟實體提供資金服務。

二是擴大使用人民幣對外援助。二戰后美國通過諸如“馬歇爾計劃”、國防開支以及購買外國貨物之類的對外援助,把美元輸出到世界各地,成為美國對外經濟技術援助最成功的案例。建議參照“馬歇爾計劃”,將對外援助作為一項重大戰略納入人民幣國際化整體框架進行規劃。同時,在政府貸款和國際援助中盡可能地使用人民幣,引導更多的國家和地區在貿易中使用人民幣結算。

三是提升人民幣離岸市場的派生能力。離岸市場的部分本幣存款是通過離岸市場的貸款等渠道派生出來的。這部分派生的存款,只要保持在體外循環,比如在第三方主體作為貿易結算和投融資工具,就不會伴隨貨幣發行國的國際收支逆差而增加。2012年底,中國香港銀行體系人民幣存款余額6030億元、貸款僅790億元,存貸款比率嚴重失衡,顯示中國香港銀行體系人民幣的信用創造不足。根據BIS的研究,歐洲美元市場的貨幣乘數在1970年平均達到5倍左右。如果中國香港人民幣的貨幣乘數未來達到3—5倍,那么中國香港的人民幣資金規模將會有一個質的飛躍。建議在中國香港與深圳前海實驗區雙向貸款試點的基礎上,進一步完善雙向貸款制度,在時機成熟時盡快在全國推廣,為大幅提升中國香港派生人民幣的能力創造有利條件。

四是擴大人民幣在境外循環使用。支持境外市場發展人民幣業務,開發人民幣投融資產品,拓寬人民幣在境外的使用渠道,使人民幣在境外“用得出、留得住”。歡迎境外市場主體使用人民幣開展貿易和投資業務,支持各個金融中心在人民幣業務發展方面開展相互合作,形成人民幣在境外的大循環。

參考文獻:

[1]時東.完善人民幣跨境循環機制[J].中國金融,2012,(22).

[2]陳晞,虞紅霞.全球金融危機下的人民幣國際化路徑研究[J].金融發展研究,2009,(5).

[3]朱林.淺議日元國際化及對人民幣國際化的啟示[J].金融發展研究,2011,(3).

(責任編輯 孫 軍;校對 YJ,SJ)

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年12期)2019-10-10 07:26:56

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

商周刊(2018年12期)2018-07-11 01:27:18

數學大世界(2018年1期)2018-04-12 05:39:14