推進工業轉型升級需要進一步完善現行財稅體制

2013-08-08 09:45:22趙福軍

地方財政研究 2013年9期

趙福軍

(工業和信息化部賽迪智庫,北京 100044)

通過調查發現,現行財稅體制已難以適應工業轉型升級的需要。本文根據座談調研獲得的情況,剖析財稅體制與地方推動工業轉型升級動力不足之間關系,尋求進一步推進工業轉型升級之策。

一、當前地方政府推進工業轉型升級的動力不足

工業轉型升級,需要發揮中央和地方的積極性,實現中央與地方之間在目標、手段等上一致。但目前地方政府推進工業轉型升級動力不足,主要表現為:

1.推進企業做大做強動力存在矛盾心理。地方政府對企業做大做強懷著非常矛盾心態。對于大多數地方政府而言,做大做強可以培育大企業,推動經濟較快發展,拉動就業,但另一方面,企業做大做強了也給地方政府帶來了困惑和疑慮:一是擔心企業一旦做大做強,可能將總部遷移至大城市;二是擔心企業隨著業務拓展,可能將產業鏈上研發、設計、銷售、服務和投資等價值鏈高端環節遷移出去;三是企業可能通過稅收機制進行稅收轉移,給地方政府帶來稅源與稅收不對稱的困惑。

2.支持企業向技術密集型、綠色低碳型轉型動力不足。企業向高端生產型企業轉型,可以提升當地經濟競爭力。但是,企業技術改造和向低碳轉型需要大量的投入,而投入后帶來的收益具有滯后性、外溢性和不確定性,因此,地方政府支持向技術密集型、綠色低碳型轉型的動力不足,而繼續保持勞動密集型企業、落后產能。尤其是縣域經濟以落后產能為主要經濟支柱,短期內更不愿意向綠色低碳型轉型。

3.地方政府在技術改造上投入不足。2009年、2010年、2011年中央財政分別安排技術改造專項資金200億元、200億元、150億元。但是,地方政府在技術改造上投入不足。2010年全國省級(含計劃單列市)財政安排的技術改造專項資金總和僅100億元。

二、影響工業轉型升級的財稅體制因素

地方政府支持工業轉型升級的動力大小,與其從工業轉型升級中獲得收益大小緊密相關。而地方政府從工業轉型升級中獲得收益大小,與現行的財稅體制有關。當前,影響工業轉型升級的財稅體制因素主要有:

(一)企業在其總部所在地繳納企業所得稅的體制導致了地方政府支持企業做大做強的動力不足

目前,現行稅法規定,企業總部與分支機構在所得稅管理上,分支機構在其本地預繳企業所得稅,企業所得稅的匯算清繳在其總部。分支機構預繳企業所得稅數額,由總部所在地規定。企業總部所在地獲得較多的企業所得稅。

推動企業做大做強,如果企業總部留在本地,將長期受益。但是,企業做大做強,需要很長時間才能實現。還有可能的是,企業做大做強后,可能將總部遷移到公共服務與金融服務更好、政策更優惠的地方。因此,企業在總部所在地繳納企業所得稅的體制,導致了地方政府支持企業做大做強的積極性不高。

尤其對企業兼并重組而言,地方政府可能擔心企業被兼并重組后,企業總部遷移出當地,支持動力更不足。特別是在一些經濟不發達地區,某一兩個企業往往是當地企業的主要支柱,要想通過兼并重組提高產業集中度和產業競爭力,尤為困難。

(二)地方從與工業發展相關的增值稅中分成比例較低導致了地方政府支持工業轉型升級的積極性不高

在現行財稅體制下,增值稅由中央和地方共享,中央占75%,地方占25%。在地方占25%增值稅中,省、市、縣各級政府分成的比例,在各地不一樣,有的是市級與縣區分享,有的是全部劃分給縣區級。比如,深圳羅湖區,市級占18.1175%,區級6.8825%;在龍崗區,市級占8.025%,區級占16.975%;在福田區,市級占19.875%,區級占5.125%,在寶安區,市級占8.835%,區級占16.165%。在湖南,地方分成的25%增值稅全部留給縣市。

企業經過技術改造、節能減排后,仍屬于生產制造型企業。雖然經過技術改造、節能減排后,企業產品的市場可能會擴大。企業在銷售產品時繳納的增值稅會增加,地方政府從中分享的增值稅規模也隨之提高,但是,增值稅規模提高的幅度較小。因此,在現行增值稅的分成體制下,地方政府支持企業技術改造、節能減排等積極性不高。

(三)技術改造產生的收益具有外溢性、跨期性導致了地方政府在技術改造上投入不足

技術改造、節能減排后,地方政府雖然可以獲得一定的收益,但是,收益具有外溢性。技術改造提高產品競爭力,其產品銷售收入增加產生的增值稅主要由中央分享;技術改造、節能減排產生的環保等社會收益由其他地方分享,甚至還將延至未來。與此同時,技術改造還將可能產生替代效應。地方財政尤其是地級市財政,投入企業技術改造后,可能會出現資本、機器替代勞動力,當地消費、服務經濟相對會萎縮。在一些經濟相對落后的地方,落后產能可能是當地主要的經濟支柱。工業轉型升級后,可能是現代工藝替代勞動力。

技術改造、節能減排投入產生的收益具有外溢性、跨期性,技術改造將可能出現機器替代勞動力,使得地方政府沒有積極性支持技術改造。

三、地方政府支持工業轉型升級動力不足的內在機制分析

在工業轉型升級過程中,地方政府是一個重要的經濟主體。當前,地方政府支持工業轉型升級的積極性不高,主要是與其短期內從中獲得的收益較低有關。

(一)地方政府從企業兼并重組中獲益不高而成本、損失較高

企業兼并重組給地方政府帶來的收益主要有:企業被兼并重組后,能提高企業競爭力,當地可隨產品銷售收入增加而分成的增值稅會增加。但是,企業被兼并重組后,可能會給當地帶來很大的成本與損失。企業被兼并重組后,員工可能會大批調整到總部,甚至還可能是裁員,直接影響個人所得稅規模;企業被兼并重組后,企業總部遷移出去,改變了企業所得稅的納稅地點,直接影響企業所得稅規模。與此同時,企業被兼并重組后,還會帶來一定的間接成本,比如:人員流失后,當地的消費與服務業會萎縮,影響營業稅、企業所得稅規模;人員流失后,房地產發展將會受到影響,與房地產發展的相關稅收也必將受到影響。

總的來說,企業兼并重組,對被兼并重組的地區,會帶來一定的損失,地方政府沒有積極性支持。

(二)地方政府從技術改造、節能減排、淘汰落后產能中獲得的收益遠遠低于其成本、損失

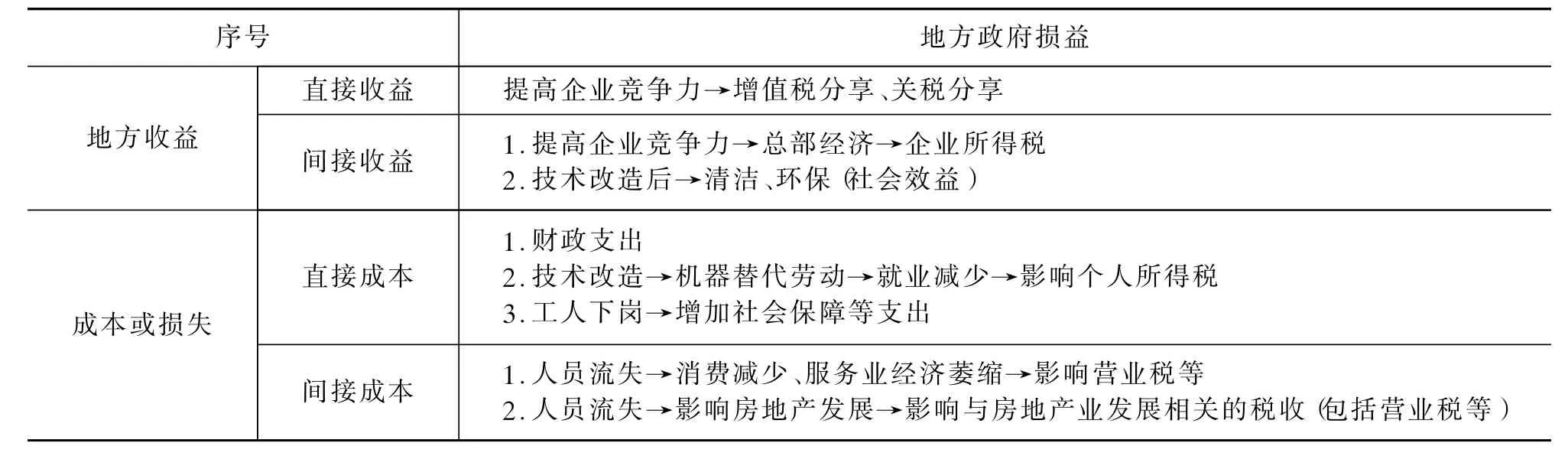

技術改造、節能減排給地方政府帶來的收益主要有:企業技術改造后,能提高企業競爭力,當地可隨產品銷售收入增加而分成的增值稅會增加。技術改造提高企業競爭力,可能會形成總部經濟,有助于增加當地的企業所得稅。與此同時,技術改造后,企業生產更清潔、環保,具有明顯的社會效益。

但是,技術改造后,也可能會給當地帶來成本。企業技術改造、節能減排,給當地帶來直接成本有:地方政府投入技術改造、節能環保,本身需要財政支出;技術改造,用機器替代勞動力,人員就業減少,直接減少個人所得稅規模;技術改造,用機器替代勞動力,工人下崗,需要增加社會保障等支出。企業技術改造,不僅會給當地帶來直接成本,也會給當地帶來的間接成本有:技術改造可能會導致人員流失,當地的消費與服務業會萎縮,影響營業稅、企業所得稅規模;人員流失后,房地產發展將受到影響,與房地產發展的相關稅收必將受到影響。

表1 企業兼并重組對地方政府的成本與收益分析

表2 技術改造、節能減排、淘汰落后產能對地方政府收益-成本分析

淘汰落后產能,最極端手段就是關閉落后企業。盡管可以產生節能環保等社會效益,實現了節能環保目標,但是直接影響經濟發展和地方稅收,還會帶來失業問題,增加財政支出。

總的來看,企業技術改造、節能減排、淘汰落后產能對地方政府能帶來收益,但需要較長時間才能顯現,短期內的收益不足以彌補其成本與損失,因此地方政府支持動力不足。

四、提高地方政府支持工業轉型升級積極性的政策建議

1.在技術改造、節能減排、淘汰落后產能上的投入,以中央財政投入為主。清楚界定市場與政府在技術改造、節能減排、淘汰落后產能上的關系上,明確財政投入的領域與環節。因地方財政在技術改造、節能減排、淘汰落后產能上投入,容易產生外溢性,需要以中央財政投入為主。目前,中央財政在技術改造、節能減排上的投入,遠遠不能適應工業轉型升級的需要,需要進一步加大中央財政投入的支持力度。

2.提高地方在增值稅中分成比例。將增值稅中央與地方現行75%:25%的分成比例,調整為50%:50%,地方至少要從增值稅中分享一半收益。在地方分成的50%中,至少八成要留在縣市,這將有助于地方政府支持工業轉型升級。

3.加大對經濟不發達地區與工業轉型升級相關的財政轉移支付力度。經濟不發達地區推進工業轉型升級,尤其是淘汰落后產能,短期內難以產生稅收收入,中央要加大財政轉移支付力度,補償因技術改造、節能減排、淘汰落后產能所產生的損失。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:30

云南畫報(2020年9期)2020-10-27 02:03:26

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31