住房?jī)r(jià)格波動(dòng)及其泡沫生成機(jī)制研究

2013-08-08 08:35:12龐曉波邢戩

當(dāng)代經(jīng)濟(jì)研究 2013年1期

關(guān)鍵詞:模型

龐曉波,邢戩

(吉林大學(xué)商學(xué)院,長(zhǎng)春130012)

一、引言

住房市場(chǎng)橫跨金融和實(shí)體經(jīng)濟(jì)兩大部門(mén),對(duì)一個(gè)國(guó)家的經(jīng)濟(jì)發(fā)展和社會(huì)穩(wěn)定有著重要影響。隨著收入水平的提高,特別是進(jìn)入小康社會(huì)以來(lái),改善居住條件、提高生活質(zhì)量成為我國(guó)居民生活的首要需求。同時(shí),住房還是家庭的重要資產(chǎn),住房?jī)r(jià)格波動(dòng)會(huì)誘使家庭對(duì)其消費(fèi)和投資決策進(jìn)行調(diào)整,從而改變家庭的效用函數(shù)和價(jià)值函數(shù)。房地產(chǎn)業(yè)的產(chǎn)業(yè)關(guān)聯(lián)性很強(qiáng),這使得住房市場(chǎng)的發(fā)展成為帶動(dòng)整個(gè)經(jīng)濟(jì)發(fā)展的主要力量,無(wú)論在增加就業(yè)、促進(jìn)農(nóng)村勞動(dòng)力轉(zhuǎn)移,還是在拉動(dòng)消費(fèi)和投資等方面都起到了重要作用。更重要的是,房地產(chǎn)市場(chǎng)的高利潤(rùn)率和低風(fēng)險(xiǎn)性會(huì)吸引大量投機(jī)資金,從而容易將房?jī)r(jià)波動(dòng)風(fēng)險(xiǎn)傳導(dǎo)到銀行等金融機(jī)構(gòu),威脅金融穩(wěn)定,比如1997年?yáng)|南亞金融危機(jī)和2007年美國(guó)金融危機(jī)的導(dǎo)火索都是房?jī)r(jià)泡沫。由此可見(jiàn),房?jī)r(jià)波動(dòng)對(duì)宏觀經(jīng)濟(jì)的穩(wěn)定發(fā)展、微觀主體的經(jīng)濟(jì)行為以及金融穩(wěn)定都具有不可忽視的重要影響。

住房是必需的耐用消費(fèi)品,也是有形的投資品,更是民生工具,其他任何商品都無(wú)法同時(shí)具有這些屬性。這些屬性間的相互作用,導(dǎo)致了住房?jī)r(jià)格必須由供求規(guī)律、投資者行為和政府行為來(lái)共同決定,因此,表現(xiàn)出不同于其他商品的特征。當(dāng)房?jī)r(jià)較低時(shí),住房市場(chǎng)以消費(fèi)性需求為主,政府會(huì)鼓勵(lì)購(gòu)房,此時(shí)房?jī)r(jià)主要由供求規(guī)律決定;隨著投資性需求逐漸加入市場(chǎng),房?jī)r(jià)開(kāi)始上漲,此時(shí)住房市場(chǎng)中消費(fèi)性需求與投資性需求并存,政府會(huì)相機(jī)抉擇出臺(tái)調(diào)控政策,此時(shí)房?jī)r(jià)由供求規(guī)律、預(yù)期和政府決策共同決定;當(dāng)房?jī)r(jià)過(guò)高時(shí),消費(fèi)性需求被完全擠出,投資性需求主導(dǎo)住房市場(chǎng),政府會(huì)抑制住房投資,這時(shí)的房?jī)r(jià)由投資者預(yù)期和調(diào)控政策力度決定。可見(jiàn),影響房?jī)r(jià)的主要因素會(huì)隨著房?jī)r(jià)變化而變化,對(duì)于房?jī)r(jià)的這種特殊決定機(jī)制,多位學(xué)者從不同角度給出了佐證,如況偉大(2010)通過(guò)在住房存量調(diào)整模型中引入預(yù)期,構(gòu)造了一個(gè)房?jī)r(jià)均衡模型,模型表明,當(dāng)投機(jī)性需求占主導(dǎo)時(shí),本期房?jī)r(jià)波動(dòng)與上一期正相關(guān);當(dāng)消費(fèi)性需求占主導(dǎo)時(shí),本期房?jī)r(jià)波動(dòng)與上一期負(fù)相關(guān)。[1]邁爾派茲和沃奇特(Malpezzi&Wachter,2005)在存量調(diào)整模型和適應(yīng)性預(yù)期理論的基礎(chǔ)上建立了一個(gè)住房投機(jī)模型,該模型通過(guò)分析需求和供給彈性的變動(dòng)及其相互作用得出,供給、需求和投機(jī)對(duì)房?jī)r(jià)波動(dòng)有重大影響:當(dāng)住房買(mǎi)賣(mài)市場(chǎng)供過(guò)于求時(shí),房?jī)r(jià)主要受供求規(guī)律影響;當(dāng)供不應(yīng)求時(shí),房?jī)r(jià)主要受投機(jī)影響。[2]林躍勤(2010)通過(guò)對(duì)中國(guó)現(xiàn)階段房?jī)r(jià)失控的深層原因進(jìn)行分析,認(rèn)為在反危機(jī)、保增長(zhǎng)目標(biāo)下,高強(qiáng)度的刺激政策和調(diào)控缺失導(dǎo)致了房地產(chǎn)市場(chǎng)的非理性繁榮和泡沫的積聚。[3]

可見(jiàn),住房所具有的消費(fèi)、投資和民生工具等屬性都對(duì)其價(jià)格有著決定性影響,缺少其中任何一項(xiàng)都無(wú)法正確闡明住房?jī)r(jià)格的波動(dòng)特征和泡沫形成機(jī)制,實(shí)證研究也往往難以得出理想的結(jié)果。如奎格利(Quigley,1999)使用1986~1994年美國(guó)41個(gè)大城市的數(shù)據(jù),根據(jù)居民收入、家庭數(shù)量、人口數(shù)量、就業(yè)、年房屋建造許可、開(kāi)工數(shù)量和空置率等實(shí)際經(jīng)濟(jì)變量及房?jī)r(jià)滯后變量對(duì)住房?jī)r(jià)格進(jìn)行回歸分析,結(jié)論是,這些解釋變量對(duì)住房?jī)r(jià)格雖然具有一定的解釋能力,但是,難以預(yù)測(cè)價(jià)格變動(dòng)的拐點(diǎn),即使是預(yù)測(cè)最準(zhǔn)確的模型,錯(cuò)誤率也高達(dá)52.73%。出現(xiàn)這種結(jié)果的根本原因就是在研究中沒(méi)有考慮到住房的投資屬性。[4]

因此,本文將基于住房兼具消費(fèi)、投資和民生工具等屬性于一身這一特性,以哈努謝克和奎格利(Hanushek&Quigley,1979)[5]的住房市場(chǎng)存量調(diào)整模型為基礎(chǔ),運(yùn)用蛛網(wǎng)模型的思路并結(jié)合德隆等人(De Long et al,1990)[6]的正反饋交易模型,研究消費(fèi)性需求和投資性需求對(duì)住房?jī)r(jià)格波動(dòng)的動(dòng)態(tài)影響,以及住房?jī)r(jià)格波動(dòng)對(duì)需求和供給的反作用過(guò)程,以期發(fā)現(xiàn)住房?jī)r(jià)格變動(dòng)的一般性規(guī)律。

二、基本模型及其均衡解

1.需求函數(shù)

哈努謝克和奎格利以耐用消費(fèi)品的存量模型為基礎(chǔ),提出了住房市場(chǎng)的存量調(diào)整模型,該理論認(rèn)為家庭會(huì)權(quán)衡住房消費(fèi)H與其他消費(fèi)χ之間關(guān)系,以達(dá)到效用U的最大化。如果不存在遷移成本或者遷移成本非常小,家庭會(huì)選擇持續(xù)搬遷來(lái)接近期望最優(yōu)住房消費(fèi),其中由家庭可支配收入、家庭規(guī)模等因素決定。假定家庭以一個(gè)不變的比率χ有意識(shí)地縮小實(shí)際消費(fèi)Ht與之間的差,將房?jī)r(jià)變化考慮進(jìn)去后,家庭的住房需求函數(shù)可以表示為:

本文中小寫(xiě)字母均表示相應(yīng)變量的對(duì)數(shù)值,如ht代表lnHt,為家庭的住房需求的對(duì)數(shù);pt代表lnPt,表示t期房?jī)r(jià)的對(duì)數(shù);yt為t期的產(chǎn)出對(duì)數(shù),it表示利率,wt表示家庭可支配收入,α1、α2、α3、α4為需求彈性。

考慮到住房的需求結(jié)構(gòu),除了一部分是消費(fèi)性需求外,還存在著大量的投資性需求。尤其是在我國(guó),城市化進(jìn)程的加快,催生了大量的潛在需求,加上寬松的貨幣政策、有效投資渠道的缺乏和土地的稀缺,這些因素都促使我國(guó)住房市場(chǎng)上投資需求一直保持較強(qiáng)的增長(zhǎng)的勢(shì)頭。因此,在住房的需求函數(shù)中必須考慮投資性需求的影響。投資性需求者買(mǎi)房的目的是賺取買(mǎi)賣(mài)差價(jià),而并非用于居住。根據(jù)行為金融學(xué)理論,市場(chǎng)中存在著擁有信息的理性投資者和缺乏信息的非理性投資者。相對(duì)于少數(shù)機(jī)構(gòu)投資者,絕大多數(shù)普通投資者都屬于缺乏信息的非理性投資者,他們只能根據(jù)價(jià)格的歷史變動(dòng)推測(cè)信息。他們的“非理性”行為反映在住房市場(chǎng)上即表現(xiàn)為,房?jī)r(jià)的持續(xù)上漲引致進(jìn)一步的上漲預(yù)期,進(jìn)而產(chǎn)生更多的投資,而一旦價(jià)格下降,則投資性需求迅速減小。這種追漲殺跌的行為符合正反饋交易特征,因而很容易導(dǎo)致價(jià)格急劇上漲并形成泡沫。德隆等人提出的正反饋交易模型(DSSW)描述了采用正反饋交易策略的投資者如何制造價(jià)格波動(dòng)、引發(fā)價(jià)格泡沫并最終導(dǎo)致泡沫破裂的過(guò)程,因此,這一模型對(duì)泡沫的形成具有很強(qiáng)的解釋力。本文基于正反饋交易模型的思想,并參考張曉蓉(2005)對(duì)正反饋投資者需求特征的定義,[7]設(shè)投資性需求者根據(jù)前一期價(jià)格的變動(dòng)來(lái)決定其對(duì)本期住房的需求①:

一般來(lái)說(shuō),利率、收入水平、貨幣供給和產(chǎn)出雖然會(huì)影響住房需求,但這些并不是房?jī)r(jià)決定性因素,在致力于考查價(jià)格的動(dòng)態(tài)路徑變化時(shí)可暫不予單獨(dú)考慮。基于此,結(jié)合(2)式與(3)式可得住房需求函數(shù)為:

其中,α0代表了除價(jià)格和預(yù)期之外其它影響需求的因素;α1表示需求的價(jià)格彈性,為便于比較,α1前取負(fù)號(hào)。(4)式表明住房的總需求由消費(fèi)性需求和投資性需求共同組成。然而,當(dāng)房?jī)r(jià)處于較低區(qū)間或變化程度非常小時(shí),住房的投資收益率往往偏低,難以吸引足夠的投資性需求,此時(shí)k趨向于0。當(dāng)k為0時(shí),住房市場(chǎng)完全由消費(fèi)性需求主導(dǎo),這時(shí)需求函數(shù)變?yōu)?

另一種情形是因?yàn)橄M(fèi)性需求者一般為普通家庭,其收入和融資能力往往不及投資性需求者,隨著房?jī)r(jià)的持續(xù)上漲,消費(fèi)性需求者會(huì)被逐漸擠出住房市場(chǎng)。當(dāng)房?jī)r(jià)上漲到將最后的剛性需求完全擠出時(shí),房地產(chǎn)市場(chǎng)由投資性需求主導(dǎo),此時(shí)的需求函數(shù)變?yōu)?

2.供給函數(shù)

房地產(chǎn)開(kāi)發(fā)商會(huì)根據(jù)自身的預(yù)算安排、房屋存量、成本等因素,來(lái)調(diào)整供給量以實(shí)現(xiàn)利潤(rùn)最大化。假設(shè)住房建設(shè)周期為一期,則本期新增住房供給由前一期住房?jī)r(jià)格Pt-1決定。根據(jù)慣例,住房供給僅考慮新增住房,而不考慮二手房,因此依據(jù)(2)式的函數(shù)形式可得住房市場(chǎng)的供給方程為:

其中st代表t期住房供給,pt-1表示t-1期房?jī)r(jià),stt表示t期住房存量,ct表示t期成本,mt表示貨幣供給,β1、β2、β3、β4為供給彈性。在著重考查價(jià)格的動(dòng)態(tài)路徑時(shí)可暫不予單獨(dú)考慮成本、貨幣量、房屋存量等供給方面的影響因素,則住房供給函數(shù)可表示為:

其中β0代表了住房存量與開(kāi)發(fā)成本等供給的影響因素,β1為供給彈性,β1>0。

3.均衡解

本文所得的供求函數(shù)在形式上與蛛網(wǎng)模型類(lèi)似,因此可借鑒蛛網(wǎng)模型的研究思路和分析方法來(lái)對(duì)模型進(jìn)行分析。當(dāng)市場(chǎng)出清時(shí)ht=st,將其代入(4)式和(8)式可得:

由式(9)可以推出:

根據(jù)蛛網(wǎng)模型思想,當(dāng)市場(chǎng)出清時(shí):

向前迭代(10)式,并將(12)代入可得:

(13)式即為市場(chǎng)出清時(shí)的房?jī)r(jià)動(dòng)態(tài)均衡解,p0為初始價(jià)格。當(dāng)住房市場(chǎng)由消費(fèi)性需求主導(dǎo)時(shí),由(5)式和(8)式可得:

當(dāng)住房市場(chǎng)由投資性需求主導(dǎo)時(shí),由(6)式和(8)式可得:

(14)式和(15)式分別為以消費(fèi)性需求為主導(dǎo)和以投資性需求為主導(dǎo)時(shí)的房?jī)r(jià)動(dòng)態(tài)均衡解。

4.波動(dòng)機(jī)制分析

分析(13)式可知,由于k>0、α1>0,β1>0,則有|k+β1|=k+β1>k>|k-α1|,當(dāng)t→∞時(shí),房?jī)r(jià)pt會(huì)在自身的作用下背離均衡價(jià)格迅速上漲并形成泡沫。考慮到住房市場(chǎng)的實(shí)際情況,投資性需求者相對(duì)于消費(fèi)性需求者擁有更強(qiáng)的資金實(shí)力和融資能力,且對(duì)住房的購(gòu)買(mǎi)意愿也較強(qiáng)。這里p0表示投資性需求者加入市場(chǎng)時(shí)的初始價(jià)格,根據(jù)正反饋投資模型的建模思想,投資性需求者會(huì)在房?jī)r(jià)持續(xù)上漲并形成上漲預(yù)期之后加入市場(chǎng),而代表住房的最低價(jià)格,所以p0>。隨著住房?jī)r(jià)格的升高,越來(lái)越多的投資性需求者和資金會(huì)進(jìn)入市場(chǎng),導(dǎo)致正反饋系數(shù)k隨pt增加而增大。而對(duì)于消費(fèi)性需求者,當(dāng)房?jī)r(jià)逐漸超出其預(yù)算約束時(shí),一部分不急需購(gòu)買(mǎi)住房的消費(fèi)性需求者會(huì)被擠出市場(chǎng),最后剩下的一部分消費(fèi)性需求即是所謂的剛性需求。剛性需求者對(duì)住房的需求非常迫切,因此其需求彈性很低。隨著房?jī)r(jià)進(jìn)一步升高,剛性需求中迫切程度相對(duì)較低的需求者會(huì)被擠出市場(chǎng),最后市場(chǎng)中只剩下需求彈性α1趨于0的絕對(duì)剛性需求者。可以說(shuō)k與房?jī)r(jià)成正比,而α1與房?jī)r(jià)成反比。同時(shí)可以發(fā)現(xiàn),k越接近α1,房?jī)r(jià)的上漲速度就越快。隨著房?jī)r(jià)越來(lái)越高,k-α1的值也越變?cè)酱螅鄳?yīng)的房?jī)r(jià)的上漲速度也會(huì)越趨越弱,這說(shuō)明當(dāng)消費(fèi)性需求與投資性需求共同主導(dǎo)住房市場(chǎng)時(shí),房?jī)r(jià)上漲速度最快,隨著消費(fèi)性需求被逐漸擠出,房?jī)r(jià)的上漲速度在減慢。如果α1非常大,以至于使得|k-α1|>|k+β1|,房?jī)r(jià)會(huì)收斂于均衡價(jià)格,但這種情況只會(huì)出現(xiàn)在因?yàn)橥馍?jīng)濟(jì)因素改變而使得房?jī)r(jià)跳躍式上漲的初期,隨著投資者的逐漸加入,k逐漸升高,α1會(huì)迅速減小,最終pt還是會(huì)回到上漲路徑上去。

分析(14)式可知,當(dāng)β1/α1<1時(shí),pt→,說(shuō)明隨著時(shí)間t的推移,實(shí)際價(jià)格pt會(huì)圍繞均衡價(jià)格波動(dòng),最后收斂于均衡價(jià)格;如果β1/α1>1,則當(dāng)t→∞時(shí),pt會(huì)以逐漸增大的幅度圍繞波動(dòng),最后偏離均衡價(jià)格發(fā)散;而當(dāng)β1/α1=1時(shí),pt會(huì)一直以相同的幅度圍繞上下波動(dòng)。在房地產(chǎn)市場(chǎng)中,消費(fèi)性需求者有兩種選擇,即或是繼續(xù)保持現(xiàn)有居住狀態(tài)或是購(gòu)買(mǎi)住房以改善居住條件。由于受到收入水平和融資能力的制約,當(dāng)住房?jī)r(jià)格超出消費(fèi)性需求者的收入約束或心理預(yù)期時(shí),消費(fèi)性需求者會(huì)選擇暫時(shí)維持現(xiàn)有居住狀態(tài),而當(dāng)房?jī)r(jià)滿足條件時(shí),消費(fèi)性需求者會(huì)立即購(gòu)房以改善自己的居住條件。這就決定了在消費(fèi)性需求主導(dǎo)住房市場(chǎng)時(shí),需求彈性往往較大。根據(jù)新古典理論,在資本、勞動(dòng)和土地三要素中,土地的供給彈性最小,由此導(dǎo)致住房的供給彈性通常也較小。且在消費(fèi)性需求主導(dǎo)住房市場(chǎng)時(shí),房?jī)r(jià)往往較低,開(kāi)發(fā)商缺乏動(dòng)力大量增加住房供給,此時(shí)β1<α1為常態(tài)。當(dāng)價(jià)格上漲超出均衡價(jià)格時(shí),β1<α1,表示需求的減少大于供給的增加,形成供大于求的局面,使得價(jià)格回落至均衡價(jià)格。當(dāng)房?jī)r(jià)下跌至均衡價(jià)格之下時(shí),β1<α1,表示需求的增加大于供給的減少,供不應(yīng)求使得價(jià)格向上回到均衡價(jià)格。因此當(dāng)消費(fèi)性需求主導(dǎo)住房市場(chǎng)時(shí),房?jī)r(jià)會(huì)圍繞其均衡價(jià)格波動(dòng),最后收斂于均衡價(jià)格。

比較(13)式和(15)式可以發(fā)現(xiàn),當(dāng)住房市場(chǎng)完全由投資性需求主導(dǎo)時(shí),房?jī)r(jià)的上漲速度較市場(chǎng)上兩種需求并存時(shí)緩慢。這是因?yàn)楫?dāng)市場(chǎng)上只存在投資性需求時(shí),住房市場(chǎng)完全成為沒(méi)有真實(shí)需求支撐的投機(jī)市場(chǎng)。投資者已經(jīng)認(rèn)識(shí)到房?jī)r(jià)被高估,且缺少新的投資者或剛性需求者在高位接盤(pán),此時(shí)k會(huì)隨著價(jià)格升高而減小。這說(shuō)明當(dāng)市場(chǎng)由投資性需求主導(dǎo)時(shí),房?jī)r(jià)泡沫存在隨時(shí)破裂的風(fēng)險(xiǎn)。此時(shí)住房市場(chǎng)達(dá)到過(guò)度繁榮狀態(tài),政府會(huì)出臺(tái)各種調(diào)控政策來(lái)限制過(guò)度投資,這使得投資者融資難度加大。當(dāng)投資者無(wú)法繼續(xù)融資或調(diào)控力度加強(qiáng)使得上漲預(yù)期徹底轉(zhuǎn)變時(shí),k=0,此時(shí)由供給彈性決定。如果β≥1,則房?jī)r(jià)會(huì)無(wú)限上漲,這意味著在市場(chǎng)需求為0的情況下,開(kāi)發(fā)商仍然大量增加供給,這顯然與事實(shí)不符。因此,供給彈性會(huì)保持在0>β1<1的狀態(tài),這時(shí)pt收斂于均衡價(jià)格,價(jià)格路徑與消費(fèi)性需求主導(dǎo)市場(chǎng)時(shí)相同。可見(jiàn),當(dāng)嚴(yán)厲的調(diào)控政策使得投資性需求被完全抑制或上漲預(yù)期轉(zhuǎn)變時(shí),房?jī)r(jià)泡沫開(kāi)始破裂,但住房?jī)r(jià)格不會(huì)像其他金融資產(chǎn)那樣迅速崩盤(pán),而是會(huì)重新收斂于均衡價(jià)格。

三、經(jīng)驗(yàn)證據(jù)

由于我國(guó)各地區(qū)之間發(fā)展不平衡,生產(chǎn)力水平與房?jī)r(jià)水平的地區(qū)差異較大,因此本文除采用全國(guó)范圍數(shù)據(jù)外,還選取北京和上海兩個(gè)代表性城市,通過(guò)分析實(shí)際房?jī)r(jià)pt相對(duì)于均衡價(jià)格的運(yùn)行狀態(tài),對(duì)理論模型得出的結(jié)論進(jìn)行驗(yàn)證。由于住房的均衡價(jià)格反映了住房市場(chǎng)均衡時(shí)的狀態(tài),并受多種經(jīng)濟(jì)因素影響,且影響程度會(huì)隨著時(shí)間和經(jīng)濟(jì)環(huán)境的改變而不斷變化,因此,需要將均衡價(jià)格看作是狀態(tài)變量,利用變參數(shù)狀態(tài)空間模型進(jìn)行估計(jì)。本文選用商品房銷(xiāo)售面積SSt作為需求變量,商品房竣工面積FSt作為供給變量,商品房的單位建造成本Ct用單位土地購(gòu)置費(fèi)用和單位竣工價(jià)值求和,城鎮(zhèn)人均可支配收入為Wt,總產(chǎn)出為Yt:用房屋竣工面積減去現(xiàn)房銷(xiāo)售面積得出住房存量STt;It為一年期上海銀行間拆放利率,Mt為貨幣供給。②本文變量采用的數(shù)據(jù)區(qū)間為2006年第1季度至2011年第4季度,共24個(gè)觀測(cè)值,數(shù)據(jù)來(lái)源為中經(jīng)網(wǎng)數(shù)據(jù)庫(kù)和中國(guó)統(tǒng)計(jì)年鑒。本文對(duì)變量Yt、Wt、Ct、Pt、Mt以2006年第1季度為基期利用價(jià)格指數(shù)進(jìn)行平減。由于SSt、FSt、Pt、Wt、Yt、Ct、STt均表現(xiàn)出一定的季節(jié)性特征,因此本文運(yùn)用X11方法對(duì)其進(jìn)行季節(jié)調(diào)整,以去除季節(jié)因素的影響。本文實(shí)證分析中所有變量均是以對(duì)數(shù)形式出現(xiàn),這樣相應(yīng)解釋變量的系數(shù)就代表該變量的彈性。

1.模型的建立

首先基于(2)式和(7)式構(gòu)造反映需求和供給的狀態(tài)空間模型,小寫(xiě)字母表示相應(yīng)變量的對(duì)數(shù)值,需求函數(shù)模型如下:

首先估計(jì)(16)和(17),得到8個(gè)時(shí)變參數(shù)sv1t、sv2t、sv3t、sv4t、su1t、su2t、su3t、su4t的估計(jì)值,然后將方程(16)和(17)聯(lián)立,將估計(jì)出的8個(gè)時(shí)變參數(shù)當(dāng)作已知變量,均衡價(jià)格作為狀態(tài)變量,即可估計(jì)出住房的均衡價(jià)格。這一過(guò)程的模型如下:

ωt與ψt別為獨(dú)立同分布的殘差項(xiàng),狀態(tài)向量采用遞歸形式

2.協(xié)整檢驗(yàn)及結(jié)果分析

本文利用ADF方法檢驗(yàn)各個(gè)變量的平穩(wěn)性,滯后期數(shù)由AIC準(zhǔn)則確定。檢驗(yàn)結(jié)果表明所有變量的對(duì)數(shù)值都是一階單整序列,所以采用約翰森(Johansen)方法對(duì)式(16)和(17)中的各個(gè)變量進(jìn)行協(xié)整檢驗(yàn),結(jié)果表明各方程內(nèi)的變量間均存在協(xié)整關(guān)系,對(duì)式(16)和(17)進(jìn)行分析具有實(shí)際經(jīng)濟(jì)意義。

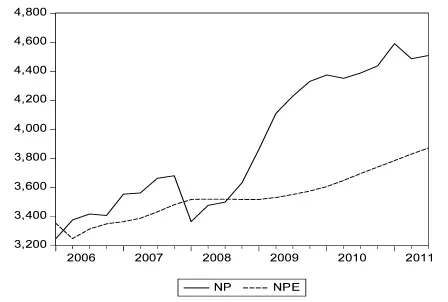

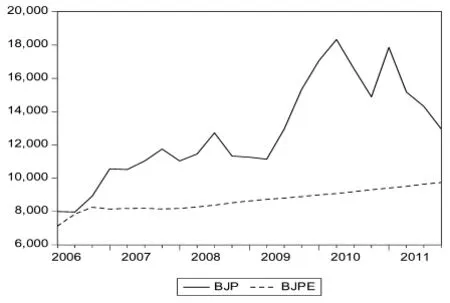

通過(guò)采用卡爾曼濾波法估計(jì)上文所建立的狀態(tài)空間模型,得出全國(guó)、北京與上海的住房均衡價(jià)格趨勢(shì)(見(jiàn)圖1、圖2和圖3)。

圖1 全國(guó)住房實(shí)際價(jià)格與均衡價(jià)格

圖2 北京住房實(shí)際價(jià)格與均衡價(jià)格

圖3 上海住房實(shí)際價(jià)格與均衡價(jià)格

圖1、圖2、圖3中實(shí)線表示經(jīng)過(guò)平減和季節(jié)調(diào)整之后的實(shí)際房?jī)r(jià),虛線表示均衡價(jià)格。觀察圖1、圖2和圖3可以發(fā)現(xiàn)住房均衡價(jià)格的走勢(shì)比較平緩,從2008末年開(kāi)始顯現(xiàn)出明顯的上漲趨勢(shì)。這是因?yàn)樵诮?jīng)歷了全球性金融危機(jī)之后,我國(guó)于2008年末出臺(tái)一系列寬松的貨幣政策和財(cái)政政策以刺激經(jīng)濟(jì)增長(zhǎng)。從2009年開(kāi)始,全國(guó)及地方的GDP,貨幣供給、通貨膨脹率等經(jīng)濟(jì)指標(biāo)均不同程度地上漲,因此由這些經(jīng)濟(jì)因素決定的住房均衡價(jià)格也開(kāi)始上漲。在金融危機(jī)期間,經(jīng)濟(jì)環(huán)境的惡化導(dǎo)致房?jī)r(jià)快速下跌,但最終回到了均衡價(jià)格,沒(méi)有出現(xiàn)價(jià)格崩潰的局面,這驗(yàn)證了前文的論點(diǎn)。2009年開(kāi)始,北京和上海的房?jī)r(jià)開(kāi)始飆升,雖然政府多次出臺(tái)調(diào)控政策,但是收效甚微。這是因?yàn)樽》考仁钦叟f率非常低的耐用消費(fèi)品,也是風(fēng)險(xiǎn)較小的優(yōu)良投資品,所以住房是市場(chǎng)剩余資金爭(zhēng)相追逐的對(duì)象,這時(shí)消費(fèi)性需求和投資性需求并存,因此實(shí)際價(jià)格上漲的速度非常快。最后,由于房?jī)r(jià)上漲速度過(guò)快,超出了消費(fèi)性需求者的購(gòu)買(mǎi)能力,在消費(fèi)性需求被完全擠出房地產(chǎn)市場(chǎng)后,投資性需求主導(dǎo)房地產(chǎn)市場(chǎng)。因而,在2010年第2季度以后房?jī)r(jià)的上漲速度逐漸趨緩,北京和上海的房?jī)r(jià)甚至出現(xiàn)了向下的趨勢(shì)。

四、結(jié)論

本文基于住房兼具消費(fèi)、投資和民生工具等屬性于一身這一特性,對(duì)住房的需求類(lèi)型進(jìn)行了區(qū)分和整理,研究了不同需求類(lèi)型對(duì)房?jī)r(jià)波動(dòng)的動(dòng)態(tài)影響以及房?jī)r(jià)對(duì)住房需求和供給的反作用過(guò)程。理論模型表明,當(dāng)消費(fèi)性需求主導(dǎo)房地產(chǎn)市場(chǎng)時(shí),房?jī)r(jià)圍繞均衡價(jià)格波動(dòng),并逐漸收斂于均衡價(jià)格。當(dāng)投資性需求和消費(fèi)性需求并存時(shí),房?jī)r(jià)會(huì)背離均衡價(jià)格持續(xù)上漲并形成泡沫,且房?jī)r(jià)的上漲速度逐漸減慢。當(dāng)高房?jī)r(jià)將消費(fèi)性需求完全擠出時(shí),房?jī)r(jià)雖然會(huì)繼續(xù)向上運(yùn)動(dòng),但上漲速度要比兩種需求共存時(shí)緩慢,此時(shí)房?jī)r(jià)泡沫存在破裂的風(fēng)險(xiǎn)。當(dāng)嚴(yán)厲的調(diào)控政策使上漲預(yù)期發(fā)生轉(zhuǎn)向時(shí),泡沫破裂,房?jī)r(jià)下跌,但房?jī)r(jià)泡沫不會(huì)像其他金融資產(chǎn)那樣迅速崩盤(pán),而是重新收斂于均衡價(jià)格。

如果將房?jī)r(jià)路徑看做一個(gè)周期,根據(jù)經(jīng)濟(jì)周期的兩階段劃分法,當(dāng)以消費(fèi)性需求為主導(dǎo)的階段為擴(kuò)張階段前期,此時(shí)市場(chǎng)需求旺盛,住房產(chǎn)品暢銷(xiāo),供給趨升,住房均衡價(jià)格隨著宏觀經(jīng)濟(jì)形勢(shì)的好轉(zhuǎn)而上升。則兩種需求并存時(shí)的階段即為擴(kuò)張階段后期,此時(shí)投資性需求越發(fā)旺盛,造成市場(chǎng)過(guò)度繁榮,價(jià)格快速上漲;當(dāng)以投資性需求主導(dǎo)時(shí)的階段為收縮階段前期,消費(fèi)性需求被完全擠出市場(chǎng),住房市場(chǎng)缺少了真實(shí)需求的支撐,房?jī)r(jià)被高估。泡沫破裂時(shí)則為收縮階段后期,預(yù)期轉(zhuǎn)變,房?jī)r(jià)回到均衡價(jià)格,準(zhǔn)備進(jìn)入下一輪的上漲周期。

從模型的機(jī)制中還可以看出,住房兼具消費(fèi)、投資和民生工具等屬性于一身這一特性,決定了房?jī)r(jià)存在天然的泡沫生成激勵(lì)。因此,從根本上解決住房問(wèn)題的關(guān)鍵在于實(shí)行真正的房地產(chǎn)市場(chǎng)供給雙軌制,即商品房?jī)r(jià)格由市場(chǎng)機(jī)制決定,保障房由政府供給,并根據(jù)人均收入水平等變量決定其分配標(biāo)準(zhǔn)。這樣既不壓制住房的投資屬性,又滿足了廣大百姓的居住需求,我國(guó)目前因高房?jī)r(jià)而導(dǎo)致的諸多社會(huì)問(wèn)題也可以迎刃而解。根據(jù)模型機(jī)理,政府在對(duì)房?jī)r(jià)進(jìn)行調(diào)控時(shí),要根據(jù)房?jī)r(jià)所處的不同階段采取相應(yīng)的措施。在擴(kuò)張前期應(yīng)該鼓勵(lì)消費(fèi),擴(kuò)大供給,穩(wěn)定價(jià)格,確保廣大人民群眾可以享受到住房。在擴(kuò)張后期,應(yīng)該通過(guò)利率、稅費(fèi)、限購(gòu)等手段限制過(guò)度投資,遏制房?jī)r(jià)的快速上漲,引導(dǎo)合理投資。在收縮前期應(yīng)該通過(guò)更嚴(yán)厲的市場(chǎng)和行政手段控制房地產(chǎn)投資,比如提高融資門(mén)檻、對(duì)二套以上住房征累進(jìn)稅、嚴(yán)格把關(guān)二手房交易。由于房?jī)r(jià)泡沫不會(huì)像股票等金融資產(chǎn)一樣驟然破裂,而是會(huì)自動(dòng)向其均衡價(jià)格收斂,因此,調(diào)控部門(mén)應(yīng)堅(jiān)定不移地出臺(tái)調(diào)控政策,加大力度促使房?jī)r(jià)回歸理性,而不必過(guò)分擔(dān)心泡沫破裂導(dǎo)致經(jīng)濟(jì)危機(jī)的發(fā)生。

注釋

①這里用正反饋投資特征代表住房市場(chǎng)中的所有投資者預(yù)期行為,其他形式如理性預(yù)期和適應(yīng)性預(yù)期得出結(jié)論與本文相同,不影響本文結(jié)論。

②由于沒(méi)有直接可得的數(shù)據(jù),本文設(shè)單位土地購(gòu)置費(fèi)用=土地購(gòu)置費(fèi)用/土地購(gòu)置面積,單位竣工價(jià)值=竣工價(jià)值/竣工面積,實(shí)際房?jī)r(jià)=商品房銷(xiāo)售額/商品房銷(xiāo)售面積。

[1]況偉大.預(yù)期、投機(jī)與中國(guó)城市房?jī)r(jià)波動(dòng)[J].經(jīng)濟(jì)研究,2010,(9).

[2]Malpezzi,Stephen and Susan M.Watcher.The Role of Speculation in Real Estate Cycles[J].Journal of Real Estate Literature,2005,:143-164.

[3]林躍勤.房?jī)r(jià)失控與政府調(diào)控[J].宏觀經(jīng)濟(jì)研究,2010,(15).

[4]John M.Quigley.Why Should the Government Play a Role in Housing?A View from North America[J].Housing Theory and Society,1999:201-203.

[5]Hanushek and Quigley.The dynamics of the housing market:A stock adjustment model of housing consumption[J].Journal of Urban Economics,1979:90-111.

[6]De Long,J.B,A Shleifer,L.H.Summers,R.Waldmann.Positive Feed back Investment Strategies and the stabilizing Rational Speculation[J].Journal of Finance,1990:374-397.

[7]張曉蓉,唐國(guó)興,徐劍剛.投機(jī)泡沫的混合理性正反饋模型[J].金融研究,2005,(8).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19