江蘇農村金融供給的產出效應分析

2013-08-10 02:51:54嵇正龍

對外經貿 2013年8期

嵇正龍

(宿遷學院,江蘇宿遷223800)

一、引言

根據中國社科院的研究報告,江蘇的經濟發展均等化程度全國最高,但與中國整體經濟結構類似,江蘇并未完全實現城鄉一體化。江蘇要如期完成“兩個率先”的目標,特別是縮小城鄉差距,實現城鄉一體化,就必須加快實現“三農”的現代化。而“三農”的現代化離不開金融支持。有鑒于此,本文根據數據的可得性和有效性,研究1990—2009年江蘇農村金融供給的產出效應,以期深刻分析金融供給對促進農業產出的貢獻。

目前江蘇的農業生產處于未實現規模經濟的分散經營狀況,因此江蘇農村金融體現為政策性金融主導,商業性金融輔助的混合供給格局。政策性金融供給主要為財政一般預算支出中的支農支出或農林水事務支出(江蘇省統計年鑒中,2004年之前財政一般預算支出中使用農業支出,2005年開始使用農林水事務);商業性金融供給包括鄉鎮企業貸款和農業貸款(江蘇省統計年鑒中,1994年之前信貸分為銀行和信用社兩個部門分別統計,文中使用相關指標加總)。

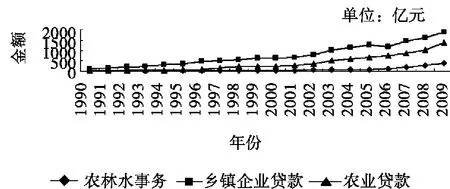

從圖1可以看出,自1990年以來,江蘇農村金融供給呈現快速遞增,其中鄉鎮企業貸款無論是規模還是速度都居于前列,其次是農業信貸,而農林水事務支出的規模在保持增加,但是增速較為緩慢。

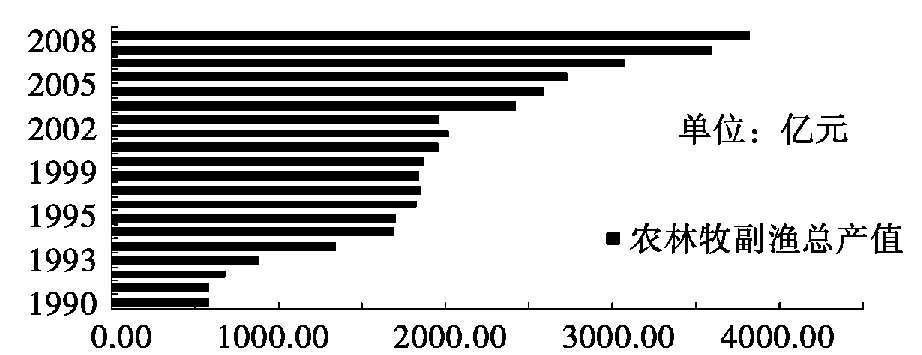

農林牧副漁總產值是衡量農業總產出的最佳指標。江蘇農林牧副漁總產值隨著農村金融的供給的高速增長,也呈現快速增長的趨勢,是金融產出效應的綜合體現指標。

圖1 1990—2009年江蘇農村金融供給

圖2 1990—2009年江蘇農林牧副漁總產值

由圖2可以看出,自1990年以來,江蘇農林牧副漁總產值在多方面因素的促進下,保持快速增長的趨勢。因此探討農村金融供給的產出效應,對于江蘇農村金融供給促進農業總產出具有重要意義。

二、文獻綜述

國外的相關研究在肯定農村金融供給對農民收入提高的貢獻的同時,認為政府主導的補貼型農村金融供給存在負面影響。發展中國家政府財政金融政策在農業和農村發展中具有積極作用(Barro,1992;Jim,2005)。通過對金融發展與收入差距的研究,揭示了金融發展與農民收入增長的關系(Greenwood and Jovan,1990;Banerjee and Newman,1993)。但是經濟轉型國家由于金融市場體系低效率(Koester,2000)和農業生產的風險難以控制(Townsend,2001)導致農村金融供給效率較低,而且政府補貼的農業信貸體系扭曲農村金融市場(Jensen,2000)。

國內有些學者認為農業經濟的發展需要財政支農政策的支持(孫長清,2006),因為增加財政支農的總量和提高財政支農的結構效率能夠有效提高農民收入、縮小城鄉收入差距和推進農村市場化(冷志杰,2005)。也有學者從農村居民儲蓄比率和農村金融機構信貸比率(溫濤,2005)、農村存款余額與農業和鄉鎮企業貸款余額的比率(劉旦,2007),以及對農村信貸與農民收入進行回歸分析(許崇正,2005;溫濤,2005),應用VAR模型分析農民收入、農村金融發展規模和農村金融發展效率(杜興端,2011)等大量的實證研究認為現行的農村金融供給對農民收入增長具有顯著的負效應。鄉鎮企業貸款不僅沒有成為農民增收的重要途徑,相反卻在一定程度上抑制著農民收入的增長(余新平,2010)。此外,有些學者的研究認為,我國農村正規金融對農村經濟的支持力度必須達到一定臨界水平才能實現二者的良性循環(龍海明,2008),應整合財政金融支農政策,提升支農政策的杠桿效應,在此基礎上加大支農資金規模,大幅度提升支農整體能力(冉光和,2009)。

現有研究通過不同的理論模型和指標體系分析我國農村金融供給問題,并且得出一些較為可行的建議。借鑒已有研究,本文運用VAR模型,分析1990年以來江蘇省農業總產出變量與各類農村金融供給變量間的相關性,并揭示內在關聯,以此為依據提出進一步促進江蘇農村金融供給產出效應的對策建議。對促進江蘇實現“兩個率先”目標特別是城鄉一體化發展具有重要意義,對其他地區的農村金融供給發展也具有重要的借鑒意義。

三、模型選擇與數據處理

本文研究江蘇農村金融供給的產出效應,農林牧副漁總產值受到各類農村金融供給的影響。而中國農村金融供給具有顯著的政策強制和誘導性,因此農村金融供給中財政性金融供給農林水事務支出、鄉鎮企業貸款和農業貸款之間存在較大的相關性。因此,本文選擇運用時間序列變量分析的經典模型VAR模型進行實證分析。

各變量數據根據歷年《江蘇統計年鑒》直接得到或者根據相關數據處理得到。同時考慮到物價變動的影響,使用以1990年為基期的消費者價格指數剔除價格因素的影響。此外為了消除時間序列的非平滑性,每個變量使用取對數方法處理。因此,設定模型所研究的變量為農林牧副漁總產值(LNLt),地方財政一般預算支出中的農林水事務支出(LNSt)、鄉鎮企業貸款(LXDt)和農業貸款(LNDt)。

四、實證分析

(一)變量ADF檢驗

本文采用ADF單位根檢驗變量序列的平穩性,結果見表1。結果表明所有變量都是5%臨界值水平上1階差分平穩序列。

表1 ADF單位根檢驗結果

(二)模型檢驗

經過在Eviews6中使用各個變量1階差分平穩序列進行VAR模型的滯后期P值測定,結果滯后期1階為模型最優,即本文為VAR(1)模型。

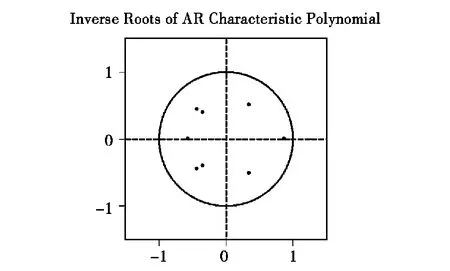

VAR模型的穩定性通過模型的AR根值是否大于1,或AR根值圖是否有點落在單位圓之外來判定(見圖3)。經測定,AR根值都小于1,最大值為0.870708,表明模型VAR(1)是穩定的。

圖3 AR根值圖

(三)脈沖響應分析

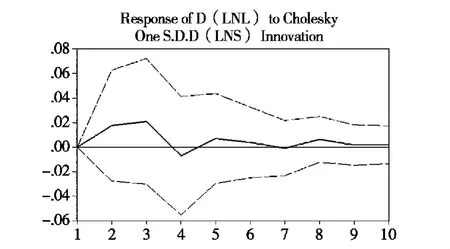

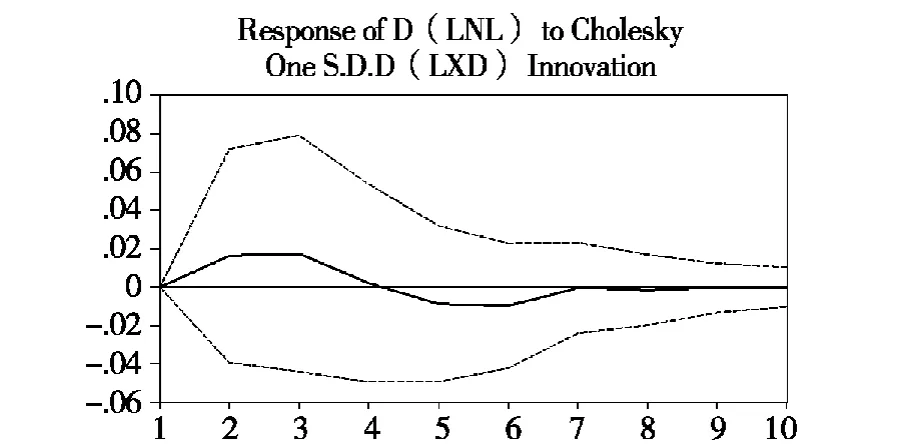

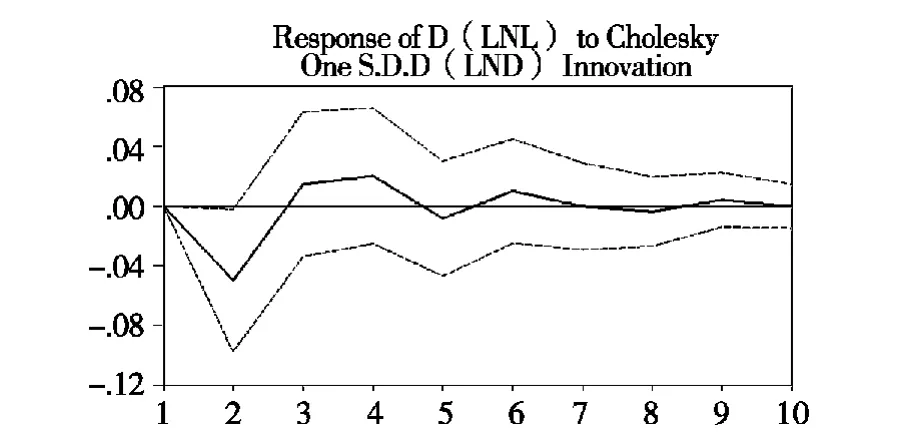

本文的研究目的在于探討各項農村金融供給對農業總產出的沖擊影響,因此僅給出農業總產出對1單位標準差農林水事務支出、1單位標準差鄉鎮企業貸款和1單位標準差農業貸款的脈沖響應軌跡,并結合方差分解結果進行分析。觀察期長度10,圖中實線部分為脈沖響應軌跡,虛線部分為1%的置信水平,見圖4、圖5和圖6。

從圖4可以看出,在所觀察的10期中,對于1單位標準差農林水事務支出沖擊,農業總產出在第1-3期有明顯的正向響應;第3期出現最大的響應(2.0968%);從第4期以后呈周期性變化,逐漸收斂。因此,財政支出中的農林水事務支出項目對農業總產出具有一定的推動作用。

圖4 農業總產出對1單位標準農林水事務支出沖擊的響應

圖5 農業總產出對1單位標準差鄉鎮企業貸款沖擊的響應

圖5所示,在所觀察的10期中,對于1單位標準差鄉鎮企業貸款沖擊,農業總產出在第1期無響應;在第1-4表現期為正向響應;在第3期出現最大的正向響應(1.7469%),在此后呈現負向響應,逐漸收斂。因此,鄉鎮企業貸款對農業總產出在初期具有促進作用,但是在后期出現了抑制現象,說明這個階段鄉鎮企業的發展吸附了較多農業發展的資源。

圖6 農業總產出對1單位標準差農業貸款沖擊的響應

圖6表明,在所觀察的10期中,對于1單位標準差農業貸款沖擊,農業總產出在第1-2期產生負向響應,其中第2期為最大負向響應(-4.9828%);在第3-4期有微弱的正向響應,其中第4期的正向響應最大(2.0396%)。在此后呈周期性變化,逐漸收斂。因此,農業貸款對農業總產出在初期有抑制作用,盡管在后期出現促進作用,但是沒有前期的抑制作用大。

五、結論與建議

通過上述分析,可以看出,一般預算財政支出中農林水事務支出、鄉鎮企業貸款和農業貸款等農村金融供給的主要來源都未能帶來預期的支持農村總產出增加的作用。

地方財政一般預算支出中農林水事務支出是財政對三農發展的重要支出,目的在于通過相關的補貼或轉移支付促進三農發展。農林水事務支出多投資于農村的基礎設施,理論上講,應該能有效地支持農村產出的增加。但是受限于財政資金使用效率較低,重復投資較為明顯,許多地區存在挪用現象,同時我國農業生產規模偏小,過于分散,導致財政支農資金的投入對農村產出的正向影響作用有限。因此,應對現行的補貼和轉移支付制度進行改革,實現均等化發展,而不是讓受益者主要集中為大戶或者龍頭企業。此外,政府補貼和轉移支付應該更多從理順農村投資體系,減少農村生產環節的稅費方面著手促進三農發展。

鄉鎮企業是農村經濟發展中的優勢組織,其發展促進了勞動力轉移和資源的有效配置。但是鄉鎮企業在信貸促進下快速發展的同時,也更多地吸納了本用于農業發展的資源。因此,政府應重點鼓勵和支持促進農業產業升級的農業企業,通過對農業產業化和農產品深加工企業的信貸支持,達到促進三農發展。

農業貸款在初期出現了較大抑制農業產出的效果。原因在于農業貸款總體規模較小,對促進農民收入上升作用有限,同時農業貸款的用途非農化也是一個重要原因。農業貸款非農化主要有兩個方面:一是農業貸款存在非農化現象。農業貸款具有明顯的政策性,較低的利率水平導致一些非農企業通過各種渠道和形式獲取農業貸款。二是農業貸款存在生產和消費的混合性。農民以農業生產的名義申請貸款,而所獲得的貸款部分用于消費。

綜上,要提高江蘇農村金融供給產出效應應采取以下措施:首先,對于財政支農資金的投放應加強效果監控;其次,對于農業貸款加強監督和審核,特別是后期要實行動態化監管。從長遠來講要改革現行的家庭聯產承包責任制,實現土地有效流轉,一方面可以實現農業生產的規模經濟,同時可以徹底改變鄉鎮企業對農業資源的吸附。

[1]溫濤,王煜宇.農業貸款、財政支農投入對農民收入增長的有效性研究[J].財經問題研究,2005(2).

[2]余新平,熊皛白,熊德平.中國農村金融發展與農民收入增長[J].中國農村經濟,2010(6).

[3]溫濤,董文杰.財政金融支農政策的總體效應與時空差異—基于中國省際面板數據的研究[J].農業技術經濟,2011(1).

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28